Витрина залогового имущества банков

Содержание:

- Кредитные карты Альфа-Банка

- Альфа Банк реализация залогового имущества – в округах

- Способы Погашения Кредита в «Альфа Банке» — Условия и Проценты

- Реализация залогового имущества в Альфа Банке

- Основные методы процедуры

- Основные методы процедуры

- Требования к залоговой недвижимости

- Основные условия кредитования под залог недвижимости в Альфа-Банке

- Процесс оформления кредита

- Дополнительные расходы: читаем мелкий шрифт

- Особенности приобретения конфискованного автомобиля в лизинг

- Особенности реализации залогового имущества в Альфа-Банке

- Программы покупки арестованных машин от «Альфа-Лизинга»

Кредитные карты Альфа-Банка

Бесплатная доставка

Карта «100 дней без процентов»

Лимит

до 500 000 ₽

Льготный период

100 дней

Ставка

11,99 %

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

Тип: MasterСard Classic

Льготный период: 100 дней

Кредитный лимит: до 500 000 ₽

Обслуживание в первый год: 590 — 1 490 ₽

- Обслуживание со второго года: 590 — 1 490 ₽

- Процентная ставка: 11,99 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

Карта «Перекресток»

Лимит

до 700 000 ₽

Льготный период

60 дней

Ставка

11,99 %

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

Тип: MasterСard World

Льготный период: 60 дней

Кредитный лимит: до 700 000 ₽

Обслуживание в первый год: 490 ₽

- Обслуживание со второго года: 490 ₽

- Процентная ставка: 11,99 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

В избранное Подробнее Оформить

Карта «Aeroflot Standart»

Лимит

от 5 000 до 500 000 ₽

Льготный период

60 дней

Ставка

23,99 %

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

Тип: MasterСard Standard

Льготный период: 60 дней

Кредитный лимит: от 5 000 до 500 000 ₽

Обслуживание в первый год: 990 ₽

- Обслуживание со второго года: 990 ₽

- Процентная ставка: 23,99 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

В избранное Подробнее Оформить

Карта «Aeroflot Platinum»

Лимит

от 150 000 до 1 000 000 ₽

Льготный период

60 дней

Ставка

23,99 %

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

Тип: MasterСard Platinum

Льготный период: 60 дней

Кредитный лимит: от 150 000 до 1 000 000 ₽

Обслуживание в первый год: 7 990 ₽

- Обслуживание со второго года: 7 990 ₽

- Процентная ставка: 23,99 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

В избранное Подробнее Оформить

Альфа Банк реализация залогового имущества – в округах

Залоговым имуществом может выступать не только жилая недвижимость, а и производственное оборудование, транспорт и проч. В случае невыполнения клиентом своих кредитных обязательств, банковское учреждение изымает залоговое имущество и выставляет его на продажу. Площадкой для продажи служит непосредственно сайт банка и аукционы.

Банковское учреждение может изъять имущество с целью продажи для погашения кредитных обязательств клиента только в том случае, когда все другие варианты урегулирования данного вопроса исчерпаны. Конфискация происходит по одному из следующих сценариев:

- Добровольно. Когда клиент сам передает залоговое имущество для продажи. В этом случае удается осуществить продажу по максимально выгодной цене для заёмщика – примерно на 2-10% ниже рыночной. В том случае банк после возмещения оставшейся суммы кредита возвращает клиенту лишние деньги.

- Через суд. Этот вариант наиболее невыгоден для клиента, так как в этом случае, учитывая конфликтность ситуации, банковское учреждение пытается продать имущество за бесценок, беспокоясь только о том, чтобы оперативно закрыть непогашенный кредит.

- В досудебном порядке. Когда банк уже подал в суд на неплательщика, но не доводя до судебного разбирательства клиент дал разрешение на проведение продажи.

Во время продажи залогового имущества клиент может проживать на его территории, однако, при этом он полностью несет ответственность за его сохранность.

Почему выгодно покупать залоговое имущество у банка:

- Банковское учреждение тщательно проверяет все юридические тонкости и нюансы реализуемого имущества, потому «сюрпризы» во время сделки исключены.

- Юридический отдел Альфа банка тщательно мониторит, чтобы среди владельцев недвижимости не было детей, пенсионеров и других лиц, которые в последующем могут претендовать на проданное жилье.

- Выгодная цена за объект. Как было сказано выше, главное для финансового учреждения – вернуть свои деньги, потому конфискат продается по максимально заниженным ценам.

- Оперативность оформления сделки. Документы на выставленную на продажу недвижимость всегда в полном порядке и готовы к проведению сделки. Остается только внести оплату и подписать договор.

- Расходы покупателя касаются непосредственно внесения объявленной оплаты за недвижимость. Все остальные расходы уже произведены банком – оценка недвижимости, оплата нотариуса, проверка документов и проч.

- Абсолютная безопасность. Над каждой сделкой работает целый отдел профильных компетентных юристов, что абсолютно исключает любые риски со стороны покупателя.

- В случае, если покупателю не хватает части суммы для осуществления сделки, можно тут же взять кредит под залог недвижимости в Альфа банке. В этом случае кредит будет выдаваться по сниженным требованиям, так как залоговое имущество уже знакомо банку и не требует дополнительных проверок.

Способы Погашения Кредита в «Альфа Банке» — Условия и Проценты

Заемщик вправе выбрать наиболее удобный материал из следующих вариантов:

Заемщик вправе выбрать наиболее удобный материал из следующих вариантов:

- через смартфон, предварительно установив на него мобильное приложение «Альфа-Мобайл»;

- из личного кабинета интернет-банка «Альфа-Клик»;

- через банкоматы и терминалы;

- в офисах и отделениях партнерской сети.

Если заемщик захочет досрочно вернуть деньги, он сможет сделать это дистанционно через «Альфа-Мобайл» или по телефону с помощью «Альфа-Консультант» с мгновенным зачислением средств.

Деньги можно вносить с помощью платежной карты или путем введения номера счета (состоящим из 20 цифр).

- QIWI-терминалы. По номеру счета или карты с комиссией 1,6% от суммы, но не менее 100 рублей. Деньги зачисляют мгновенно.

- Евросеть. Предоставляют паспорт и номер кредитного счета для оплаты. Комиссия составит 1% от перечисления, но не менее 50 рублей. Обработка платежа – в течение 2 дней.

- Киберплат. Через терминалы с мгновенной оплатой по номеру счета с 2%-ной комиссией. Минимальный сбор составляет 20 рублей за каждый платеж.

- Европлат. С помощью устройств самообслуживания с комиссией от 50 рублей или 1,0% от суммы. Платеж приходит моментально.

- Салоны Билайн, Мегафон, Связной или платежный сервис «Золотая корона» с комиссией от 50 рублей или 1% от суммы, с зачислением в течение 2 дней.

- Магазины Эльдорадо. С перечислением по 20-значному номеру счета с комиссией 50 рублей или 1% от суммы. Для оплаты понадобится паспорт.

- Почтовые отделения. Платежи через Почта России идут в течение 5 дней, с комиссией 2%. Помимо паспорта сотрудникам отделения понадобится заполненный бланк квитанции.

https://youtube.com/watch?v=pseIkxMyhkI

«Альфа Банк» — Вопросы и Ответы по Кредиту Наличными

- При подготовке к подписанию договора изучают показатель полной стоимости кредита (или «ПСК»), а также особенности аннуитетных расчетов.

- Пи заключении договора возникают сомнения в обоснованности подключения страховых услуг и последствиях отказа в займе.

- Порядок выдачи и погашения по программам с выдачей наличных.

- Оценке шансов на одобрение при отказе от страховки, наличии других непогашенных кредитов, получении заработанных средств на карточку «Альфа банка».

«Альфа Банк» — Список Документов и Договор по Кредиту

- Депозитные программы.

- Кредитные продукты.

- Комплексное обслуживание.

- Тарифы на вспомогательные услуги.

- Описание внутренних правил и инструкций кредитного учреждения.

Скачав необходимую информацию, клиент избавлен от необходимости долго проверять каждый пункт соглашения. Все сведения и непонятные термины разъясняют, скачав стандартный бланк договора на те или иные услуги банка.

Реализация залогового имущества в Альфа Банке

Для скорейшей реализации используются аукционные торги или специализированный портал, где также расположены аналогичные объекты. Цена будет ниже рыночной, но позволит погасить заем.  Принудительная продажа говорит об обращении в суд. Заемщику предоставляется шанс не доводить до разбирательства и согласиться на продажу залога. От выбранного варианта будет зависеть стоимость. При передаче добровольно обычно удается приблизиться к рыночной цене и даже вернуть часть средств после оплаты задолженности и процентов.

Принудительная продажа говорит об обращении в суд. Заемщику предоставляется шанс не доводить до разбирательства и согласиться на продажу залога. От выбранного варианта будет зависеть стоимость. При передаче добровольно обычно удается приблизиться к рыночной цене и даже вернуть часть средств после оплаты задолженности и процентов.

Недавно в список реализуемых предметов входил грузовой транспорт, специальное оборудование, акции, товары и коммерческая недвижимость. Сейчас нередко встречается частный коттедж, квартира и личный автомобиль. Невозможность решить финансовую проблему приводит к заключительному этапу. Остается выбрать наиболее приемлемый для обеих сторон способ продажи.

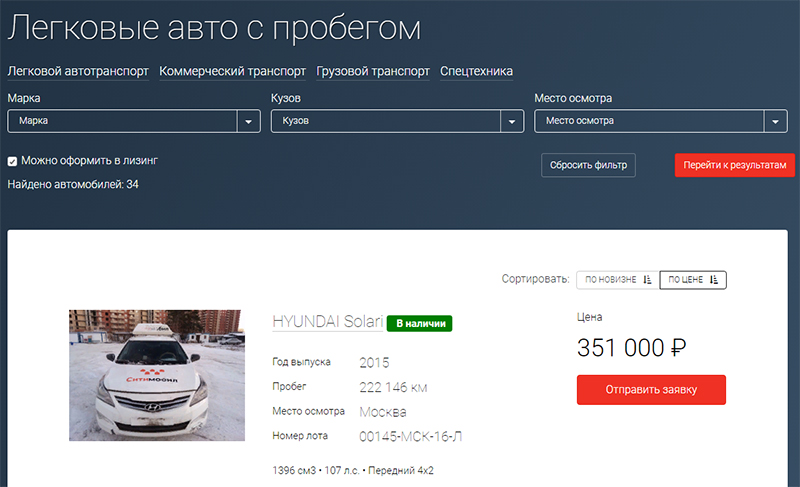

Витрина залогового имущества в Альфа-Банке

Как указывалось выше, банк публикует на своём официальном сайте перечень объектов, подлежащих реализации на торгах. Ознакомиться с подобным списком недвижимости и движимых объектов по России можно с помощью этой ссылки — https://alfabank.ru/retail/mortgage/service/flat/.

Кроме этого, аналогичные витрины конфиската имеются и в других странах (например, в Белоруссии).

На сайтах содержится не только перечень реализуемого конфиската, но и его характеристики (например, площадь недвижимости, её стоимость, количество жилых комнат и т. д.).

Преимущества приобретения конфиската в Альфа-Банке

- отпадает необходимость проводить дополнительную оценку, она уже сделана специалистами;

- предлагаемая цена считается заниженной, поскольку меньше рыночной не менее чем на 10 процентов;

- не приходится сомневаться в юридической чистоте сделки;

- банк отвечает за каждый объект и после снятия обременений принимает меры для передачи его покупателю (из заложенной квартиры выписываются жильцы и т.д.);

- оформление проходит в кратчайшие сроки, отведенные для подписания договора и регистрации.

Где купить залоговое имущество Альфа-Банка

Распродажа залогового имущества Альфа Банком осуществляется на аукционах либо посредством размещения информации о реализуемых лотах на сайте банка. Где приобрести подобную недвижимость и транспортные средства, можно узнать у сотрудников банка и организаторов аукционов.

На белорусском, украинском и казахстанском сайтах Альфа-Банка расположены витрины залогового имущества. В них представлены все объекты, которые продаются. Среди них: здания жилого и промышленного назначения, автомобили, а также оборудование.На российском сайте размещаются только объекты недвижимости, список которых на данный момент совсем невелик.

В Альфа-Банке продажа залогового имущества авто и недвижимости может производиться также и с привлечением риэлторов, специалистов по транспортным средствам. При этом сделки абсолютно чисты с юридической точки зрения, имущество переходит в собственность кредитной организации либо по согласию его владельца, либо в судебном порядке.

Продажа заложенного имущества в Альфа-Банке набирает обороты. Сотрудники данной кредитной организации делают все возможное, чтобы избежать негативных последствия для клиентов, разрабатывая программы реструктуризации долга, а также предлагая другие способы возврата заемных средств.

Как купить залоговое имущество в Альфа-Банке

Залоговое имущество Альфа Банка в Москве или Санкт-Петербурге можно купить по действительно низкой цене. Есть некоторые особенности покупки таких объектов. Продажа осуществляется строго через сотрудников банка, а не через титульного заемщика.

Продажа может осуществляться через торги в установленном действующим законодательством порядке или непосредственно с покупателем, который заинтересовался имуществом, если реализация происходит в добровольном порядке. Сделка должна быть нотариально оформлена. Кто именно несет расходы, связанные с оформлением у нотариуса, определяется договором купли-продажи.

Полный список имущества, которое реализует Альфа-Банк, можно найти на его официальном сайте. При наличии интереса к объекту рекомендуется связаться со специалистом по указанному на ресурсе. Далее нужно следовать алгоритму, который прописан в действующем законодательстве, в зависимости от способа реализации имущества. В случае с торгами надо запастись терпением. Однако это самый бюджетный способ приобретения движимых и недвижимых объектов.

Основные методы процедуры

Залоговая недвижимость реализуется далеко не всегда в одностороннем порядке (без согласия заемщика). Альфа-Банком предусмотрены несколько вариантов проведения подобной процедуры. В частности:

- При добровольном решении заемщика. Банк-кредитор в этом случае выступает в роли посредника и занимается продажей.

- Реализация происходит после передачи дела в суд и добровольного согласия должника. Объекты под залогом выставляются на продажу с привлечением специалистов (риелторы, внештатные сотрудники, лизинговые организации).

- Реализация товаров по условиям кредитования происходит после признания плательщика банкротом по решению судебных инстанций.

От того, по какому варианту происходит реализация залогового имущества Альфа-Банком и будет зависеть итоговая стоимость залога. Если передача осуществляется на добровольном решении заемщика, то стоимость данных объектов будет максимально приближена к рыночной. А после оплаты кредитного долга даже удается, и вернуть часть денежных средств должнику.

На сайте Альфа-Банка можно найти все предложения по товару, выставленному на продажу и торги

На сайте Альфа-Банка можно найти все предложения по товару, выставленному на продажу и торги

Добровольная реализация

Это самый выгодный вариант для должника. Ведь при добровольной реализации имущества, находящегося под залогом, при проведении удачных сделок часть денежных средств удается вернуть заемщику. Порой эта довольно крупная сумма. Проводится процедура по следующему регламенту:

- Заемщик оформляет заявление с просьбой о проведении реализации имущества/объектов, находящихся под залогом.

- Альфа-Банк рассматривается заявление, после одобрения выставляет кредитный залог на продажу и проводит все сопутствующие мероприятия с целью ускорения процесса реализации.

- После появления потенциального покупателя с ним оформляется договор продажи. В соглашение включены пункты о закрытии задолженности перед кредитором вырученными средствами.

- После оформления торговой сделки банк снимает с залогового имущества обременение и закрывает имеющийся долг.

Принудительные меры

Такие меры базируются на предварительных судебных разбирательствах. Перед началом судебных исков должнику всегда предоставляется право избежать суда и решить проблему добровольно, согласившись на добровольную продажу залога. При реализации подобных объектов банком используются специализированные сайты, акционные торги, привлекаются сторонние специалисты.

Стоимость имущества, реализуемого по принудительным мерам, будет ниже рыночной, а значит и привлекательной для покупателей. Поэтому в подавляющем большинстве случаев, такие сделки проходят достаточно оперативно. Торги начинаются после наложения ареста на залог по кредиту и выставление его на торги. Первый круг обычно проходит по рыночной стоимости, но цена с каждым кругом будет уменьшаться на 10,00%.

Варианты реализации залогового имущества

Варианты реализации залогового имущества

Основные методы процедуры

Залоговая недвижимость реализуется далеко не всегда в одностороннем порядке (без согласия заемщика). Альфа-Банком предусмотрены несколько вариантов проведения подобной процедуры. В частности:

- При добровольном решении заемщика. Банк-кредитор в этом случае выступает в роли посредника и занимается продажей.

- Реализация происходит после передачи дела в суд и добровольного согласия должника. Объекты под залогом выставляются на продажу с привлечением специалистов (риелторы, внештатные сотрудники, лизинговые организации).

- Реализация товаров по условиям кредитования происходит после признания плательщика банкротом по решению судебных инстанций.

От того, по какому варианту происходит реализация залогового имущества Альфа-Банком и будет зависеть итоговая стоимость залога. Если передача осуществляется на добровольном решении заемщика, то стоимость данных объектов будет максимально приближена к рыночной. А после оплаты кредитного долга даже удается, и вернуть часть денежных средств должнику.

Добровольная реализация

Это самый выгодный вариант для должника. Ведь при добровольной реализации имущества, находящегося под залогом, при проведении удачных сделок часть денежных средств удается вернуть заемщику. Порой эта достаточно крупная сумма. Проводится процедура по следующему регламенту:

- Заемщик оформляет заявление с просьбой о проведении реализации имущества/объектов, находящихся под залогом.

- Альфа-Банк рассматривается заявление, после одобрения выставляет кредитный залог на продажу и проводит все сопутствующие мероприятия с целью ускорения процесса реализации.

- После появления потенциального покупателя, с ним оформляется договор продажи. В соглашение включены пункты о закрытии задолженности перед кредитором вырученными средствами.

- После оформления торговой сделки банк снимает с залогового имущества обременение и закрывает имеющийся долг.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

При добровольном согласии должника на продажу объектов, находящихся под залогом, ему в дальнейшем вновь можно обращаться к банку за предоставлением ссуды.

Принудительные меры

Такие меры базируются на предварительных судебных разбирательствах. Перед началом судебных исков должнику всегда предоставляется право избежать суда и решить проблему добровольно, согласившись на добровольную продажу залога. При реализации подобных объектов банком используются специализированные сайты, акционные торги, привлекаются сторонние специалисты.

Стоимость имущества, реализуемого по принудительным мерам, будет ниже рыночной, а значит и привлекательной для покупателей. Поэтому в подавляющем большинстве случаев, такие сделки проходят достаточно оперативно. Торги начинаются после наложения ареста на залог по кредиту и выставление его на торги. Первый круг обычно проходит по рыночной стоимости, но цена с каждым кругом будет уменьшаться на 10,00%.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

При реализации данных объектов по принудительным мерам, вырученных средств порой не хватает для погашения долга. Поэтому часто заемщик все же остается должен банку, но долг значительно уменьшается.

Требования к залоговой недвижимости

Отдельного упоминания заслуживает тот факт, что в соответствии с актуальными правилами описываемой банковской структуры в роли залога при оформлении рассматриваемого займа может выступать лишь недвижимость, отвечающая определенным требованиям.

К недвижимости, которая будет выступать в роли залога по займу, описываемая банковская структура предъявляет следующие требования:

- Жилая недвижимость в обязательном порядке должна быть подключена к газовой, паровой или электрической системе отопления. Эта система отопления должна находиться в работоспособном состоянии и отапливать всю площадь залоговой недвижимости.

- Кухня и ванная комната жилой недвижимости в обязательном порядке должны быть подключены к холодному и горячему водоснабжению.

Перед подписанием кредитного договора сотрудники банковской структуры в обязательном порядке проверят исправность всего сантехнического оборудования, а также выполнят проверку залоговой недвижимости на предмет наличия окон и дверей. Если ваша квартира находится на последнем этаже, то будет проведена проверка исправности крыши.

Дом, в котором располагается предлагаемое вами в качестве залога жилье, в обязательном порядке будет подвергнут следующим проверкам:

- Сотрудники банковской структуры удостоверятся в том, что строение не находится в аварийном состоянии.

- Также будет проведена проверка строения не предмет нахождения его в списке на капитальный ремонт с расселением.

- Кроме того, сотрудники проверят дом на предмет его нахождения в списках на снос с переселением.

- Также будет проверено наличие каменного, железобетонного или кирпичного фундамента.

Если ваше жилье находится в пригодном состоянии и было оформлено в строгом соответствии с нормами действующего законодательства, то с высокой долей вероятности банковская структура согласится, чтобы оно выступало в качестве залога по оформляемому займу.

Основные условия кредитования под залог недвижимости в Альфа-Банке

В банке вы можете оформить кредит под залог недвижимого имущества на стандартных условиях:

- процентная ставка от 12,19%;

- сумма займа от 600 тысяч рублей.

Если оформляется страхование рисков и осуществляется выход на сделку в течение 30-ти дней, начиная с момента одобрения кредита:

- срок займа составляет до 30-ти лет;

- основная процентная ставка – 12,49%.

Стоимость залогового имущества оценивается квалифицированными экспертами. Опытные оценщики после данной процедуры оглашают объективную, рыночную стоимость объекта. Оценка в Альфа-Банке производится совершенно бесплатно. Банк предлагает квалифицированную помощь в сфере кредитования.

Требования к недвижимости

Кредит под залог недвижимости в Альфа-Банке оформляется без подтверждения доходов. Для работы с банком нужно быть совершеннолетним гражданином России, собрать пакет документов, поучаствовать в обязательном страховании объекта недвижимости, по необходимости привлечь проверенных поручителей.

В процессе оформления, на залоговое имущество предъявляются определенные требования. Недвижимость должна быть ликвидной и не иметь каких-либо обременений, то есть не находиться в залоге у других банковских учреждений и прочих организаций. Банк не рассматривает аварийные объекты, и объекты, требующие капитального ремонта. К стандартному пакету нужно будет представить документы, которые подтвердят, что именно вы являетесь собственником закладываемой недвижимости.

Требования к заемщику

Для подачи заявки возраст мужчины должен варьироваться от 21 года до 60-ти лет, женщины — от 21 до 55 лет. Альфа-Банк рассматривает сотрудничество:

- с физическими лицами, которые являются гражданами России и имеют местную прописку;

- при оформлении договора может привлекаться созаемщик. Если в его лице выступает супруг (супруга), то он (она) могут не иметь гражданства РФ. Но, в таком случае обязательно наличие заключенного брачного договора, который регулирует раздельный режим залогового объекта недвижимости.

Заемщик должен быть:

- официально трудоустроен в организации, располагаемой на территории России;

- общий стаж работы должен быть не менее 2-х лет;

- на последнем месте работы нужно проработать не меньше 2-х месяцев.

Данные сведения, как правило, подкрепляются заверенной копией трудовой книжки.

Каждый потенциальный заемщик к подаваемой заявке на получение займа прикладывает соответствующий пакет документации:

- Паспорт гражданина Российской Федерации.

- ИНН.

- Документ об образовании.

- Водительское удостоверение.

- Военный билет.

- Свидетельство о заключении либо расторжении брака.

- Брачный договор (при условии, что второй из супругов не имеет гражданства России).

- Трудовая книжка.

- Правоустанавливающие документы в отношении залогового объекта.

- При наличии созаемщиков и поручителей, представить документы, удостоверяющие их личность.

Это интересно: Альфа-Банк — начисление миль Аэрофлот Бонус

Процесс оформления кредита

Чтобы оформить займ, клиенту требуется получить одобрение банка. Первый этап кредитования — посещение банковского отделения с полным списком требуемых документов. Спустя три-пять суток сотрудники коммерческой организации оповещают заемщика о решении и приглашают в офис. Между сторонами сделками подписывается договор и обговариваются дополнительные условия соглашения.

Требуемая документация

Чтобы получить кредит, потребуется собрать и предоставить в отделение банка следующий перечень бумаг:

- гражданский паспорт;

- информацию об объекте недвижимости;

- ИНН либо СНИЛС;

- справка формата 2-НДФЛ или по форме банка;

- заверенная руководством копия трудовой книжки.

Дополнительные расходы: читаем мелкий шрифт

При оформлении кредита с залогом могут возникнуть дополнительные расходы, о которых либо умалчивают при рассмотрении заявки, либо пишут в договоре мелким шрифтом. Прежде всего, это затраты на страхование. Имущественное является обязательным: закладываемая квартира страхуется за счет заемщика в любом случае.

А вот другие виды страхования добровольные, то есть оплачиваются по желанию клиента. Обязать приобретать страховку и принудить к этому вас не имеют права, но вы можете просто упустить из вида это дополнительное условие, дав на него согласие случайно. Чтобы не переплачивать, изучайте все документы очень внимательно и тщательно.

Если вы отказываетесь от страхования титула и жизни, то для вас увеличиваются переплаты за счет повышения базовой процентной ставки. Чтобы измерить и сопоставить затраты на страховку и на увеличенный процент, предварительно все посчитайте. Переплаты по процентным начислениям зависят от ставки и срока кредита, а стоимость страхового полиса — от цены передаваемой в залог квартиры (при имущественном и титульном страховании), от возраста и состояния здоровья клиента (в случае личного страхования).

Отдельно стоит написать о кредитах Альфа-Банка под залог недвижимости без подтверждения доходов. Такое предложение, с одной стороны, избавляет от необходимости доказывать заработок и сообщать о его размере. С другой стороны, при оформлении данного кредита вы увеличиваете переплаты, так как ставка возрастает.

Кроме того, возникнут расходы на оценку квартиры. Оценочный акт предоставляется заемщиком, и услуги агентства или независимого эксперта оплачиваются им же. В среднем на это может уйти несколько тысяч: точная стоимость будет зависеть от расположения и площади недвижимости, а также от некоторых прочих факторов.

Особенности приобретения конфискованного автомобиля в лизинг

Выбирайте автомобиль и оформляйте заявку на лизинг.

Выбирайте автомобиль и оформляйте заявку на лизинг.

Приобрести арестованное или выставленное на торги имущество можно за собственные средства или в кредит. Лизинг не является классической рассрочкой, он подразумевает долгосрочную аренду транспорта с последующим выкупом.

Отличия от автокредита

Программы отличаются:

- Возможностью согласования размеров платежей. Клиент может выбрать график, в котором последний платеж равен половине стоимости автомобиля. В течение срока аренды вносятся минимальные суммы, что снижает нагрузку на бюджет.

- Небольшой первоначальный взнос. Начать пользоваться машиной клиент может, заплатив 5% от стоимости. Такие условия предлагаются действующим пользователям финансовых услуг. При оформлении кредита придется внести не менее 20%.

- Порядок налогообложения. Транспортные сборы обязан платить собственник. При оформлении кредита автомобиль регистрируется покупателем. В случае с лизингом собственником остается компания, которая и уплачивает транспортный налог.

- Составом пакета бумаг, необходимых для оформления. В случае с лизингом достаточно паспорта и любого второго документа. Для получения кредита потребуется справка 2-НДФЛ.

Сравнить условия лизинга и автокредита можно с помощью таблицы:

| Основные характеристики | Лизинг | Автокредит |

| Период действия договора | До 8 лет | До 5 лет |

| Первоначальный платеж | От 5% | От 20% |

| Переплата | 4% | От 15% |

| Расчет графика платежей | Индивидуальный | Равными платежами в течение всего периода кредитования |

Принцип работы

«Альфа-Лизинг» сотрудничает с крупными компаниями, давая в лизинг грузовой и легковой транспорт, оборудование, специальную технику. Физическим лицам подобные услуги организация начала предлагать в 2016 г.

Такой способ помогает получать большие скидки, которые «Альфа-Лизинг» может использовать в своих целях. Финансовая стратегия направлена на получение прибыли за счет увеличения объема продаж.

Клиентам предлагаются:

- выгодные программы страхования;

- возможность возврата или обмена автомобиля после завершения срока аренды;

- увеличенная стоимость покупаемого транспорта.

Предложение, предназначенное для физических лиц, действует только при покупке автомобилей для личного пользования. Машину нельзя применять для извлечения прибыли. Юридическое лицо может использовать транспорт по своему усмотрению.

Главные преимущества

К положительным сторонам лизинга конфискованных автомобилей относятся:

- приемлемая цена транспорта, помогающая покупателю экономить;

- высокая скорость завершения сделки (в сравнении с классическим автокредитом);

- простота оформления, отсутствие необходимости сбора большого количества документов;

- юридическая чистота сделки, помощь в оформлении страховки;

- удобный график платежей, самостоятельный выбор величины первого взноса;

- экономия на уплате налогов.

Особенности реализации залогового имущества в Альфа-Банке

Если владельцы не выполнили кредитные обязательства, их залоговое имущество подлежит продаже.

Если владельцы не выполнили кредитные обязательства, их залоговое имущество подлежит продаже.

Продаже подлежат те предметы залога, владельцы которых не смогли выполнить кредитные обязательства перед банком. Для демонстрации потенциальным покупателям сведения об имуществе публикуют в т.н. витрине — специальном разделе на официальном сайте финучреждения.

В перечне можно найти:

- коммерческую недвижимость;

- жилые объекты — частные дома и квартиры;

- земельные участки;

- легковые и грузовые автомобили, прочий транспорт;

- спецтехнику;

- производственное оборудование;

- ценные бумаги.

Программы покупки арестованных машин от «Альфа-Лизинга»

Компания предлагает 2 способа приобретения транспорта.

«Стандарт»

Подразумевается внесение первоначального платежа в размере 10% стоимости транспорта и приобретение имущества стоимостью до 20 млн руб. Договор действует 1-5 лет. Заявка рассматривается в течение суток (при отсутствии необходимости предоставления дополнительных документов). При покупке легкового и грузового транспорта условия одинаковы.

«3 документа»

По программе можно взять в лизинг автомобиль стоимостью до 7 млн руб. От клиента требуются договор аренды, анкета заемщика, паспорт. Период действия договора составляет 1-5 лет. Банк рассматривает анкету в течение 24 часов. Программа позволяет покупать только легковые конфискованные машины.