Могут ли одобрить ипотеку с плохой кредитной историей?

Содержание:

- Выгодно ли получать кредит через брокера

- Помощник

- Кому доступна ипотека

- Как выбрать жилищный кредит

- Как оформить заявку

- Вопросы и ответы

- Выберите ипотеку

- Требования и документы

- Что такое кредитная история, и почему она может быть плохой

- Что считается плохой КИ

- Дадут ли ипотеку с плохой кредитной историей

- Если нет кредитной истории: дадут ли ипотеку при нулевой КИ

- Альтернативные способы получения ипотеки с плохой кредитной историей

- Условия предоставления займов и кредитов

Выгодно ли получать кредит через брокера

Посредник владеет информацией по всем кредитным программам организаций, с которыми у него заключен контракт. Это создает широкие возможности для заемщика. В некоторых случаях получить заем становится невозможно без помощи посредника.

Благодаря грамотной юридической поддержке клиентам удается сэкономить средства, кредитор может навязать ненужные услуги за отдельную плату. Посредник укажет на незаконные начисления, при необходимости будет их оспаривать. При самостоятельном обращении в банк неопытный заемщик может не заметить подводных камней и подписать соглашения на невыгодных для себя условиях.

Преимущества и недостатки

Сотрудничество с брокером освобождает от бремени, связанного с документооборотом и поиском оптимальной программы.

Главные преимущества работы с посредником:

- Получение квалифицированной консультации.

- Безопасность сделки.

- Уверенность заемщика в соблюдении собственных интересов.

- Независимый индивидуальный подход к решению вопросов.

- Высокая вероятность положительного решения со стороны банка.

- Быстрое решение вопросов.

- Возможность получения индивидуальных условий кредитования.

- Ведение конструктивного диалога с кредитной организацией.

- Экономия финансов за счет правильно подобранной кредитной программы.

К минусам можно отнести необходимость оплаты услуг, но во многих случаях эти траты окупают себя. Самостоятельные обращения в организации с отрицательным результатом отнимают время и силы.

Стоимость услуг проверенных брокерских компаний

Первичное консультирование брокеры предоставляют бесплатно. Цена услуг зависит от истории выполнения кредитных обязательств и финансового положения заемщика, размера займа. Брокер разбирает каждую ситуацию для оценки возможностей, разработки плана действий. Оплата услуг зависит от сложности обстоятельств.

Первичное консультирование брокеры предоставляют бесплатно. Цена услуг зависит от истории выполнения кредитных обязательств и финансового положения заемщика, размера займа. Брокер разбирает каждую ситуацию для оценки возможностей, разработки плана действий. Оплата услуг зависит от сложности обстоятельств.

Какой процент брокер забирает

От суммы выданного займа посредник забирает от 1 до 5%. Величина комиссионных оговаривается при оформлении сделки. Существует и другой вариант — фиксированная плата за отдельные услуги. Возможна смешанная схема оплаты, при которой часть услуг оценивается фиксированной суммой, другие — процентом от кредита.

Можно ли получить кредит с плохой кредитной историей через брокеров

Статистика показывает множество примеров получения займа через посредников даже при наличии неблагоприятной кредитной истории. Но заниматься проблемными заемщиками возьмутся не все брокеры. Сложные ситуации требуют большего количества времени, дополнительные усилия брокера увеличат процент комиссионных.

Помощник

- Информация для заемщика

- Полезная информация

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Можно ли получить ипотеку с плохой кредитной историей? Ответ зависит от позиции кредитора. Не каждый банк дает займы клиентам, которые не смогли закрыть долг в соответствии с графиком

Обстоятельства могут быть разными, но финансовые учреждения получают информацию только о факте просрочки, поэтому не берут во внимание ситуацию, которая привела к задолженности

Впрочем, некоторые банки все же дают деньги клиентам в том числе и с плохой КИ. При этом, как и в случае с любой другой ипотекой, недвижимость передается кредитору в залог и в случае просрочки переходит в его собственность.

Чтобы вы не искали, где взять ипотеку, мы собрали на одной странице предложения за 2021 год для клиентов с плохой кредитной историей. Ознакомьтесь с условиями займов и выберите наиболее выгодную программу в Красногорске.

Кому доступна ипотека

Жилищные займы предоставляются клиентам, которые соответствуют следующим требованиям:

- являются российскими гражданами;

- официально трудоустроены (с рабочим стажем на текущем месте работы не менее 3 месяцев);

- могут подтвердить документами наличие постоянного дохода, которого хватит на выплату кредита.

Ипотека с плохой КИ с большей вероятностью будет предоставлена тем, кто может дополнительно передать в залог ценное имущество (помимо ипотечной недвижимости).

Как выбрать жилищный кредит

Определите, какой ежемесячный взнос будет для вас приемлемым. Используйте онлайн-калькулятор Выберу.ру, чтобы узнать график платежей. В меню на странице программы для клиентов с плохой кредитной историей задайте нужные вам стоимость жилья, сумму первоначального взноса и срок погашения займа. Калькулятор покажет график погашения с указанием ежемесячного платежа.

Обратите внимание! Если банк предлагает как аннуитетную (равными долями), так и дифференцированную схемы погашения, вы вправе выбрать для расчета любой вариант.

Как оформить заявку

Чтобы узнать, дадут ли ипотеку, подайте заявление в отделении банка или онлайн. Второй вариант удобнее тем, что не придется тратить время на посещение офиса. Заполните и отправьте анкету и дождитесь ответа. Если заявка одобрена, нужно прийти в отделение банка. С собой следует взять документы для оформления договора (их список указан на странице кредита).

Вопросы и ответы

Дадут ли ипотеку с плохой КИ?

Кредитная история – важный фактор для одобрения ипотеки. Если испорчена КИ, заемщик вряд ли может рассчитывать на получение кредита. Теоретически клиент банка может оформить ипотечный кредит с такой КИ, если возьмёт его по повышенной годовой ставке, внесет первоначальный взнос не в стандартном размере около 15%, а выше, подтвердит платежеспособность, будет иметь постоянное рабочее место, высокий уровень дохода.

Какие требования у банков?

Банки выдают ипотеку тем заемщикам, которые достигли 18–21 года, имеют гражданство РФ, хорошую кредитную историю, определенный размер непрерывного стажа – общего и на последнем рабочем месте, уровень платежеспособности, за счёт которого на выплату кредита будет уходить не более 50% дохода семьи. Для одобрения ипотечной заявки нужно заранее проверить соответствие требованиям. Требования предъявляются к недвижимости. Оформить ипотеку можно на жильё (квартиру, дом, в том числе с земельным участком) на первичном или вторичном рынке.

Как взять ипотеку с плохой кредитной историей и просрочками?

Чтобы оформить ипотеку с испорченной КИ, необходимо закрыть текущие долги, обращаться в лояльный банк (например, в тот, где клиент получает зарплату), внести увеличенный первый взнос. Не помешает залог – это может быть недвижимость или авто в собственности заемщика. Охотнее банки выдают ипотеку своим клиентам, которые уже погасили кредиты, имеют активные вклады, получают выплаты. Это повысит шансы получить деньги даже с испорченной кредитной историей.

Ипотека с плохой кредитной историейИпотека без первоначального взноса

Ипотечное страхованиеДополнительные доходы для оформления ипотеки

Причины отказа банков в оформлении ипотекиДосрочное погашение ипотеки

Выберите ипотеку

На строительство дома Квартира в ипотеку Под залог имущества в 2021 году

Ипотека на покупку комнаты Соц. ипотека в Красногорске Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам На коммерческую недвижимость

Требования и документы

Что делать, если банки отказывают в ипотеке с хорошей кредитной историей? В первую очередь следует внимательно изучить требования финансовых учреждений к претендентам на заем. Такая информация публикуется открыто, однако клиенты зачастую пропускают какой-то пункт, а потом не понимают, почему «пришел» отказ.

Каждый кредитор устанавливает свои критерии оценки потенциального заемщика. Стандартные требования к получателю ипотечного займа:

- возраст от 21 года до 60-65 лет (на момент окончания срока действия договора). Отдельные ФКУ допускают приобретение ипотеки лицами от 18 лет;

- российское гражданство;

- непрерывный стаж на текущем рабочем месте от полугода. Причем общий накопленный стаж должен превышать год.

Таким образом, если, например, вы уже успешно погасили 3 потребительских кредита, имеете общий стаж более 5 лет, стабильный доход, но на текущем месте отработали всего 3 месяца, компьютер просто «завернет» заявление. Оно не попадет на рассмотрение к банковскому специалисту.

Часто отрицательное решение выносится из-за ошибок, допущенных в анкетах или справках. Любая опечатка в персональных данных, сведениях о работодателе, справке 2-НДФЛ, трудовой книжке будет расцениваться банком как обман, и в выдаче кредита откажут. Конечно, есть шанс наткнуться на внимательных сотрудников, которые укажут на ошибку и попросят переделать документы. Обычно, заявление просто отклоняется, без какого-либо объяснения.

Именно поэтому сотрудники подчеркивают важность проверки документов и информации, указанной в анкете. Важно внимательно просматривать бумаги, прежде чем направлять их в банк

В некоторых случаях потенциальные заемщики представляют заведомо ложную информацию о себе, заработке, месте работы. Если банки поймают на обмане, клиент занесется в «черный список», доступный всем ФКУ. После этого ни одна банковская организация не захочет кредитовать такого человека.

Что такое кредитная история, и почему она может быть плохой

Пожалуй, каждый человек хоть раз в жизни брал кредит на какие-либо нужды. Мало, кто может похвастаться тем, что всю жизнь прожил без кредитов. Каждый раз, когда вы заполняли заявление и подписывали договор, в нем была графа, которая позволяет финансовой организации отправлять сведения об этом кредите в Бюро кредитных историй. Если вы в этой графе отказываетесь ставить галочку, вас как минимум сочтут ненадежным плательщиком.

Подобное досье заводится как только вы берет свой первый кредит и хранится оно 15 лет. Конечно, ждать истечения этого срока, чтобы исправить историю, не представляется возможным.

Из таких вот сведений о ваших выплатах, досрочных погашениях и просрочек и составляется кредитная история. Банк может сделать запрос в Бюро и узнать, стоит ли вам доверять. В каких же случаях кредитная история может быть испорчена?

Забыли заплатить. Бывает, что в суматохе дел забываешь о заветной цифре в календаре и не платишь вовремя. Кажется, что ничего страшного немного опоздать, но банки такие вещи не прощают

Небольшие и редкие просрочки сильно ничего не испортят, но при выдаче займа на это могут обратить внимание.

Просрочили выплату на месяц и более. Если вы закрыли долг позже, чем полагается, вас сочтут неблагонадежным заемщиком

Банку будет уже все равно, что заставило вас опоздать с выплатой: болезнь, зарплату задержали и т.д. Вы должны были предупредить об этом заранее, а еще лучше предоставить доказательства. На слово вам едва ли поверят.

Вообще не смогли выплатить кредит. Если на вас до сих пор висит займ, который вы и не смогли погасить, это делает вашу историю не просто плохой, а крайне плохой. Вероятность, что банк решится выдать вам ипотеку, очень мала.

Вы не виноваты. Не всегда в том, что кредитная история испорчена, есть ваша вина. По некоторым причинам может произойти ошибка в банке или самом бюро. Возможно, вы сделали платеж, а он дошел только через несколько дней, банк по ошибке принял это за просрочку. Если вы уверены, что всегда платили исправно, обратитесь в банк, предъявите чеки с датами, чтобы ваше честное имя восстановили.

Досрочное погашение. Казалось бы, это несомненное достоинство – вернуть банку деньги раньше срока. Однако финансовые организации очень не любят лишать себя прибыли и процентов. С этой целью иногда вводятся комиссии на досрочное погашение. Конечно, ваша кредитная история не может считаться абсолютно плохой, но и положительного в этом мало.

Что считается плохой КИ

Заемщики по разным причинам портят свою кредитную историю, демонстрирующую кредитору финансовую благонадежность клиента. Некоторые кредитополучатели делают это из-за собственной безответственности, постоянно откладывая «на потом» внесение ежемесячного платежа и накапливая просрочки. Другие клиенты задерживают погашение по «принципиальным» соображениям, мотивируя свою позицию тем, что банк умышленно завысил выплаты. Третьи полностью уклоняются от уплаты долга и оказываются в поле зрения судебной системы. Со временем все попадают в одну и ту же ловушку, именуемую «плохая кредитная история».

Вам может быть интересно:

О финансовой неблагонадежности клиентов кредиторы узнают из отчетов об исполнении заемщиком кредитных обязательств – это и есть КИ. Все отчеты хранятся в БКИ. В отчете содержатся:

- данные о заемщике, позволяющие его идентифицировать (личные сведения о клиенте и его имуществе не указываются);

- сведения о погашенных и действующих кредитах (суммы, сроки займов, информация о фактическом погашении, все имеющиеся просрочки, решения суда при невыполненных долговых обязательствах);

- информация о поданных заявках на ссуды, причины отказа в их выдаче.

Эта информация ложится в основу скоринговой проверки заявителя и принятия банковским учреждением решения по поданной заявке.

Претенденты на ипотеку в Сбербанке, имеющие негативную кредитную историю, должны знать, на что первым делом обращает внимание кредитор:

- несколько просрочек в платежах, не превышающие 10 -15 дней;

- систематические просрочки за весь период кредитования (более 3-х платежей подряд);

- отказ от возврата долга;

- обращения в суд за погашением долга в принудительном порядке.

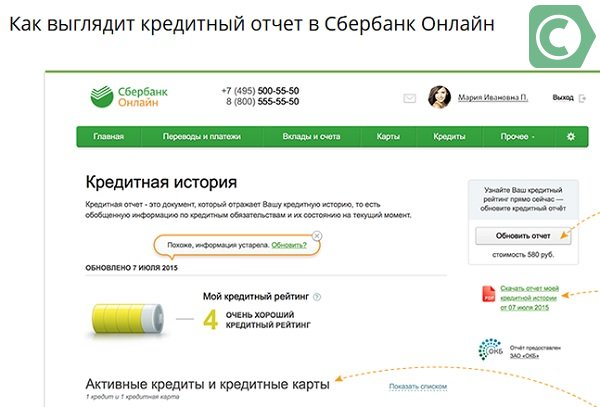

Один из вариантов получения данных — онлайн сервис банка за определенную плату

Если в 2-х первых случаях граждане еще имеют шанс (при определенных обстоятельствах) получить положительное решение на жилищное кредитование, то в 2-х последних – эта возможность сведена к нулю. Об ипотеке таким проблемным клиентам можно забыть. Или вспомнить о ней только через 15 лет (срок хранения КИ).

Если просрочки наблюдались по кредитным картам, то банк более лоялен к таким заемщикам. Но в случае с потребительским займом, ситуация может сложится по-разному. Нарушившего финансовую дисциплину клиента может ожидать отказ или разрешение, если ему удастся реабилитировать себя как заемщика.

Поэтому, если у вас есть сомнения по поводу качества вашей КИ, не торопитесь подавать заявку. Вас может ожидать отказ, о чем будет соответствующая запись в кредитной истории. Проверить ее можно 2-мя способами:

- подать запрос в БКИ;

- сделать проверку через Сбербанк Онлайн (в системе предусмотрен подобный сервис).

Исходя из полученных сведений, уже можно делать выводы о том, как улучшить свою скоринговую оценку в будущем.

Дадут ли ипотеку с плохой кредитной историей

Вопреки бытующему среди большинства мнению, банки не сильно заинтересованы в том, чтобы отсечь от своих услуг большое количество клиентов, создав жесткие условия отбора, выдавая кредиты только самым платежеспособным. Напротив, в условиях жесткой конкуренции на рынке кредитования все банки ведут настоящую битву за каждого клиента, чтобы получить с него какую — либо прибыль. Тоже самое касается и ипотечного кредитования, когда у разных банков имеются свои критерии отбора заемщиков для получения ипотечных займов. Тем не менее, следует знать о некоторых моментах, которые могут затруднить получение кредита по приобретению жилья с тем, чтобы потом грамотно выстроить свою стратегию или тактику взаимодействия с кредитной организацией.

Причины отказа в выдаче ипотеки

Итак, помимо трех главных причин, по — которым банки стараются не выдавать ипотечные займы – это отсутствие определенного уровня заработка, состояние здоровья и наличие какого — либо имущества

Следует обратить внимание на важные факторы, которые могут затруднить банку принять решение в пользу ипотечного заемщика:

отсутствие кредитной истории. Т.е. по сути, получается так, что если человек ни разу не брал кредита, вообще и нигде, имеет нулевую кредитную историю, то он автоматически попадает, по мнению банка, в группу риска ненадежных заемщиков. Это давно сложившаяся мировая практика, так как банк просто пока не знает, что ждать от такого клиента;

довольно часты случаи, когда заемщик по каким – то, пусть даже объективным причинам, задерживает расчеты с банками по текущим кредитным платежам, иными словами — допускает просрочку таких платежей

Это очень не любят банки и часто отказывают таким заемщикам при получении долгосрочных кредитов, в том числе и по ипотеке;

если заемщик, претендующий на ипотечный займ, до этого часто получал кредиты, причем менял для этого банки, то это наводит на подозрение, что таким образом клиент старался каким — то образом «запутать» свою кредитную историю, либо он получал немало отказов от других кредитных организаций;

отсутствие значительного остатка средств на кредитной карте клиента, либо перед тем как обратиться в банк за кредитом, он снял с нее значительную сумму денег, оставив на карте почти нулевой баланс;

клиент нередко прибегает к досрочному погашению займов, что заставляет любой банк относиться к нему с осторожностью, так как есть риск не до получения прибыли от претендующего на ипотеку клиента.

у будущего клиента есть непогашенные кредиты, в том числе и в других банках, пусть даже это будут небольшие потребительские займы;

Кроме этих основных критериев отбора банками заемщиков для ипотеки, также не будет лишним напомнить, что банки проверяют потенциальных клиентов по займам на то — есть ли у них непогашенная судимость (особенно по экономическим преступлениям, типа мошенничество). Интересуются — есть ли у них задолженность по налогам, административным штрафам, алиментам и не находится ли их будущий клиент на стадии банкротства физического лица и не имеет ли он уже такой статус (статус банкрота, присвоенный по решению суда, длится не менее 5 лет).

Как видно, перечень риск — факторов, по которым банк определяет возможность выдачи ипотечного кредита, довольно внушителен, содержателен. Прежде чем обращаться в банк за подобным займом настоятельно рекомендуется внимательно проанализировать все финансовые кредитные операции за прошедшие несколько лет с тем, чтобы определить свои шансы и состояние кредитной истории. В крайнем случае можно сделать запрос в Бюро кредитных историй и узнать точно каково ее состояние.

Если нет кредитной истории: дадут ли ипотеку при нулевой КИ

Возможна ли ипотека с нулевой кредитной историей? Да. Хотя КИ важна при принятии решения банком о выдаче денег на жилье, все же оцениваются и некоторые другие параметры, определяющие платежеспособность и добропорядочность заемщика. Это:

- Уровень заработка. Чем больше зарплата, тем более кредитоспособен гражданин: он сможет совершать достаточно крупные платежи, что позволит выплатить большую сумму.

- Место работы. Если человек работает в бюджетном учреждении, его заработки стабильны и достаточно высоки.

- Занимаемая должность. Чем она выше, тем больше заработок. Чем должность более ответственна, тем лучше дисциплина и добросовестность плательщика.

- Стаж трудовой деятельности. Чем он дольше, тем стабильнее и выше зарплата, тем более ответственным и дисциплинированным считается человек.

- Дополнительные источники доходов, например, государственные пособия, прибыль от сдачи в аренду собственного жилья.

- Семейное положение. Так, если потенциальный клиент женат, его работающий супруг станет созаемщиком, доход которого будет учитываться банком. А вот наличие детей означает неизбежные расходы на иждивенцев, то есть снижение платежеспособности.

- Наличие имущества. Недвижимость, имеющаяся в собственности заемщика, может использоваться в качестве обеспечения по ипотеке – залога. Обеспеченные кредиты более выгодны для банков, так как при непогашении займа клиентом долг закрывается за счет продажи имущества.

- Судимость, особенно за финансовое мошенничество и денежные махинации.

Нулевая кредитная история говорит о том, что человек ранее не брал кредиты. И это влияет на решение банка неоднозначно, а иногда негативно. Кредитор не может проанализировать кредитоспособность такого гражданина, из-за чего относится к нему настороженно.

Альтернативные способы получения ипотеки с плохой кредитной историей

Если исправить плохую КИ не получилось или же у заемщика нет времени этим заниматься, то он может пойти иными путями, выбрав альтернативные способы. К примеру, это может быть:

- внесение первоначального взноса в повышенном размере;

- демонстрация банку высокого уровня заработка;

- передача в залог дополнительного имущества, представляющего определенную ценность;

- другие способы.

Уплата повышенного первоначального взноса (40% и более)

Практически беспроигрышным вариантом является внесение большого первоначального взноса в самом начале оформления ипотеки. Обычно банки соглашаются на такое условие. Это может быть от 40% стоимости квартиры (дома), которую хочет взять в ипотеку заемщик.

Существенным минусом такого варианта является отсутствие у большинства граждан возможности сразу же внести крупную сумму в счет первоначального взноса по ипотеке. Поэтому такой способ подходит далеко не всем.

Высокий уровень заработка

Как известно, одним из основных требований у большинства банков является наличие у заемщиков высокого и стабильного заработка. В связи с этим можно попробовать доказать кредитору, что лицо, желающее взять ипотеку, платежеспособно.

Идеальным вариантом является наличие высокооплачиваемой работы со стажем не менее 1 года. Причем обязательным условием является возможность подтвердить свой уровень дохода.

СПРАВКА! Если у заемщика с плохой КИ нет официальной работы или же он имеет низкую заработную плату, то тогда, прежде всего, следует найти высокооплачиваемое рабочее место, проработать там не менее 12 месяцев и только после этого подавать заявку в банк на выдачу ипотечной ссуды.

Передача в залог иного имущества, находящегося в собственности

Как правило, при оформлении ипотеки обеспечением выступает само жилье, приобретаемое на заемные средства. Однако в отношении клиентов с плохой кредитной историей может быть выдвинуто требование о предоставлении дополнительного объекта залога. В данном случае может быть использовано движимое и недвижимое имущество, владельцем которого является заемщик.

Кроме того, кредитор может лишь запросить сведения об активах, находящихся в собственности заявителя, чтобы увидеть и оценить его финансовое положение.

Другие варианты

Помимо перечисленного выше, также можно назвать иные способы, позволяющие оформить ипотеку, имея плохую кредитную историю. В качестве таких вариантов может выступать:

- привлечение поручителей;

- страхование всех возможных рисков, которые могут негативно повлиять на платежеспособность заемщика;

- оформление займа у своего работодателя;

- аренда недвижимости с правом последующего выкупа.

Условия предоставления займов и кредитов

Внимание. Никогда не платите никаких предоплат, ни за что до фактического получения денег

Заемщиками коммерческой микрофинансовой организации (ломбарда) являются физические лица.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме потребительского кооператива финансовой взаимопомощи, могут быть только физические лица – члены такого кооператива, осуществляющие ремесленную деятельность, деятельность по оказанию услуг в сфере агроэкотуризма, ведение личного подсобного хозяйства, получающие заем на цели осуществления указанной деятельности, а также физические лица, являющиеся собственниками имущества, учредителями (участниками) коммерческих организаций, получающие заем на цели осуществления предпринимательской деятельности данной коммерческой организации.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме общества взаимного финансирования, могут быть члены такого общества, являющиеся исключительно субъектами малого и (или) среднего предпринимательства, получающие заем на цели осуществления предпринимательской деятельности.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме фонда, могут быть как физические, так и юридические лица. При этом заем физическим лицам предоставляется на цели осуществления ремесленной деятельности, деятельности по оказанию услуг в сфере агроэкотуризма, ведения личного подсобного хозяйства, а физическим лицам, являющимся собственниками имущества, учредителями (участниками) коммерческой организации, – на цели осуществления предпринимательской деятельности данной коммерческой организации. Субъектам малого и (или) среднего предпринимательства заем предоставляется на цели осуществления предпринимательской деятельности.