Получение автокредита с плохой кредитной историей

Содержание:

- Как возникает плохая кредитная история?

- Что предлагается клиенту с «плохой» кредитной историей

- Требования к заёмщику

- Как взять автокредит с плохой кредитной историей?

- Предложения для клиентов с плохой КИ

- Нюансы автокредитования при плохой кредитной истории

- Есть ли альтернатива автокредиту

- Как взять автокредит с плохой кредитной историей — инструкция для заемщика

- Что еще почитать, чтобы правильно выбрать автокредит

- Отделения и филиалы банков, предоставляющих услугу в Люберцах

- Различные аспекты оформления автокредита с плохой кредитной историей

- Требования к автомобилю под залог

- Что делать, если банки не дают кредит на авто

- Что такое кредитная история (КИ) и как с ней ознакомиться?

- Почему испорчена кредитная история?

Как возникает плохая кредитная история?

Прежде чем ответить на этот вопрос, необходимо разобраться – что же такое кредитная история?

Итак, история кредитовзаёмщика – это досье на клиента банка, которое включает следующие данные:

- Персональные сведения кредитуемого лица: ФИО, паспортные данные и т.д.

- Информация о полученных кредитах (дата выдачи, сумма займаи размер процентов за его использование, сроки погашения).

- Наименование банков и кредитных организаций, услугами которых пользовался клиент.

- Факты выявленных нарушений в связи с несвоевременным поступлением очередных платежей.

- Данные о судебных разбирательствах по спорным вопросам, связанным с долговыми обязательствами.

Такое досье имеется на каждого человека, который когда – либо оформлял кредит. Банки передают данную информацию в Бюро кредитных историй, где она хранится в базе данных в течение пятнадцати лет с момента внесения последних изменений, после чего досье удаляется.

Тем не менее на протяжении всего срока хранения, отрицательные факты, отражённыев досье, влияют на принятие положительного решения банком.

Вот почему положительная кредитная история заёмщика, гораздо лучше отрицательной. Прежде всего, следует отметить, что плохая КИ – это следствие нарушения любого пункта кредитного договора.

Давайте более детально разберём факторы, формирующие отрицательную историю клиентов банка:

- Просроченные платежи как по основному долгу, так и процентным обязательствам.

- Длительные периоды непогашенной задолженности.

- Незакрытые долги, пени иштрафы.

- Судебные разбирательства.

Необходимо понимать, для того, чтобы заработать минус в личное кредитное досье, достаточно всего лишь нескольких просрочек по займу, в свою очередь, для восстановления репутации надёжного и платежеспособного лица нужно долго и кропотливо исправлять предыдущие оплошности.

Как улучшить кредитную историю?

Довольно часто оказывается, что «неблагонадежные» клиенты на самом деле являются не злостными неплательщиками, а жертвами неблагоприятных обстоятельств.

Потеря работы, нестабильная экономическая обстановка в стране, внезапно возникшие проблемы со здоровьем и другие затруднительные ситуации выбивают из колеи даже самых ответственных заёмщиков. И тогда резонно возникает вопрос – возможно ли улучшить кредитную историю и как это осуществить?

Ответ весьма прост, здесь возможно несколько вариантов решения:

- Если история испорчена по вине банка по причине предоставления недостоверных или неточных данных в Бюро кредитных историй, тогда это исправляется путем обращения в кредитную организацию с заявлением о передаче недостающей информации в Бюро, которое в свою очередь, обязано внести исправления вбазу данных в течение десяти дней.

- Если нарушения кредитного договора действительно имели место, в этом случае, необходимо погасить задолженности, решить все вопросы с банком, в котором брали заём.

- Оформить новый кредит на небольшую сумму и своевременно его погасить.

Обратите особое внимание! Если вам предлагают исправить КИ в обмен на денежную компенсацию, ни в коем случае не соглашайтесь это мошенничество!

Внесение изменений в базу данных по кредитным историям строго контролируется, исправления в досье задним числом и иные незаконные манипуляции попросту невозможны. Пойдя на поводу у злоумышленников вы рискуете остаться всё с той же отрицательной историей, только уже лишившись определенной суммы денег. Кроме всего вышеупомянутого, это ещё и противозаконно.

Что предлагается клиенту с «плохой» кредитной историей

- Высокие ставки по автокредиту, специальные программы с максимальной страховкой и дополнительными выплатами.

- Попытка провести кредит как потребительский нецелевой. Вас будут завлекать более крупными суммами и там, что вы даже не обязаны отчитываться, на что тратите деньги.

- Автокредит с залогом не только авто, но и недвижимости. Банк с нетерпением будет ждать, что у вас случится какая-то неприятность. Банк действительно вправе отсудить даже единственное жилье без предоставления альтернативы или комнаты.

- Кредит с поручительством. Вам предложат привести 2 друзей или родственников, которые готовы за вас поручиться и в случае вашей неплатежеспособности взять на себя ваши долги. В методичке для кредитных менеджеров по этому поводу написано несколько «коронных» фраз. Одна из них -«Если даже друзья и близкие вам не верят, как можем мы, незнакомые люди, вам поверить? Приведите друзей, докажите свою честность».

Требования к заёмщику

Оформление автокредита для клиентов с испорченной финансовой историей не отличается от стандартного. Нужно собрать документы и обратиться в подходящую организацию, заполнив соответствующее заявление.

Перечислим условия, которые минимизируют вероятность получения автокредита по степени возрастания значимости:

- допущенные в прошлом просрочки по кредитам;

- нет достаточных для кредита официальных доходов;

- отсутствие залога или поручителей;

- наличие крупных непогашенных кредитов;

- судимость, возбужденные уголовные дела и пр.

Высока вероятность взять автокредит с неважной историей погашения займов тем, кто:

- официально трудоустроен в крупные компании или бюджетные учреждения;

- имеет подтвержденную высокую степень платёжеспособности.

При соблюдении этих условий кредитное учреждение может закрыть глаза на прошлые недоразумения.

Необходимо гражданство и постоянная прописка в месте выдачи кредита. Значение имеет и возраст – от 21 до 65 лет.

Как взять автокредит с плохой кредитной историей?

Конкретные нюансы необходимо будет уточнить в финансово — кредитных организациях, куда планируется обратиться. Заявку для оформления автокредита следует подавать сразу в несколько банков, в связи с высокой возможностью получения отказа.

Для повышения вероятности одобрения займа рекомендуется воспользоваться следующими методами:

- Подать полный пакет документов, подтверждающих высокий и стабильный уровень заработной платы, трудовую книжку с соответствующей записью, справки о дополнительном доходе, если таковой имеется, СНИЛС, ИНН и т.д.

- Внести максимально возможную сумму в качестве первоначального взноса.

- Рекомендуется предоставить бумаги, свидетельствующие об уважительных причинах (несчастный случай, потеря работы, болезнь), предшествующих нарушению кредитного договора, после чего кредитная история заёмщика была испорчена.

- Предоставление ценного залога.

- Привлечение поручителей с высоким доходом и «чистым» кредитным досье.

Заём с просрочками

Крупные банки очень скрупулёзно проверяют все данные потенциального клиента, в том числе и кредитное досье, где в обязательном порядке будет указана информация и о просрочках платежей, если таковые действительно были. Вероятность отказа в таком случае слишком велика.

Следовательно можно рекомендовать обратиться в менее крупные банковские организации, лучше даже в новые, которые только нарабатывают клиентскую базу и привлекают заёмщиков к сотрудничеству.

Без первоначального взноса

Оформление автокредита в банке, имея плохую КИ и не имея денежных средств для первоначального взноса, практически невозможно. Но из всякой ситуации есть выход.

Банки и финансово – кредитные учреждения предлагают следующие варианты:

- Потребительское кредитование (некоторые кредитные организации предоставляют данную услугу без первоначального взноса, но под более высокий процент, страхуя возможные риски от потерь).

- Существует возможность получения рассрочки платежа непосредственно у автодилера.

- В последнее время распространена услуга аренды автотранспортного средства с последующим правом выкупа.

Кредит под залог

Автокредиты в большинстве случаев являются залоговыми займами, объектом обеспечения которого выступает само транспортное средство. Но на рынке кредитования существуют и другие банковские продукты, которые позволяют использовать в качестве залога иное имущество.

Ликвидность залога играет первоначальную роль именно поэтому банки устанавливают определённые требования к предмету залога.

Среди наиболее распространённых видов собственности, которая может выступить в качестве обеспечения по кредиту, это депозиты, транспортные средства и недвижимость.

Кредит без справок о доходах

Перечень необходимых документов для оформления автокредита приблизительно одинаковый во всех кредитных организациях. На первом месте в списке стоит справка о доходах 2- НДФЛ или же заявление по форме банка.

Среди наиболее распространённых видов собственности, которая может выступить в качестве обеспечения по кредиту, это депозиты, транспортные средства и недвижимость.

Банки идут в ногу со временем и, более того, стремительно реагируют на экономическое положение в стране и учитывают финансовые возможности клиентов. Это выражаетсяв создании новых программ кредитования, в которых рассматривается не только «белая» зарплата, но и любой другой источник дохода.

Безусловно, выдача автокредита без справок о доходах – это предполагаемые риски для банковских учреждений, соответственно этот фактор будет компенсироваться конкретными ограничениями для заёмщика:

- Максимальная сумма займа может быть снижена.

- Размер первоначального взноса – увеличен.

- Процентная ставка, возможно, станет гораздо выше средних значений.

- Вероятно, что на перечне кредитуемых автомобилей это также отразится, к сожалению, не в лучшую сторону.

Предложения для клиентов с плохой КИ

В ряде случаев банки одобряют автокредит людям и с подпорченной КИ. При этом условия могут быть следующими:

- Завышенные процентные ставки, дополнительные платежи, страховые взносы и т. д.

- Попытка обозначить кредит как нецелевой потребительский. Клиента завлекают большими суммами и тем, что он не должен будет отчитываться, куда потрачены деньги.

- Автокредит под залог недвижимого имущества. В таком случае банковской организации будет очень выгодно, если заемщик не сможет оплачивать кредитные обязательства. В результате у учреждения появляется возможность отсудить даже единственную квартиру у заемщика.

- Поручительство. В банке могут предложить привести друзей или родственников, которые могут поручиться и при утрате платежеспособности заемщиков смогут взять на себя долги.

Нюансы автокредитования при плохой кредитной истории

Во-первых, запомните, что вы уже не сможете получить кредит на авто от банка на выгодных условиях. То есть банк создаст для вас определенные условия с повышенными требованиями ради компенсации своих финансовых рисков, например:

- более высокая процентная ставка по автокредиту;

- не самая высокая сумма для кредитования;

- укороченный срок выплаты кредита.

Также сразу стоит позаботиться о поиске хорошего поручителя (обязательно с хорошей кредитной историей, если у него она имеется). К этому можно добавить наличие справки о хорошем доходе или заработной плате (желательно с постоянным местом работы за последние годы).

Есть ли альтернатива автокредиту

На сегодняшний день МФО стали активно предлагать оформить сделки на покупку авто своим клиентам. Лицам с испорченной КИ, это станет отличным альтернативным вариантом получения кредита. МФО не столь требовательны к заемщикам, нежели банки. Но не стоит забывать, что МФО выдают займы под высокие проценты, которые начисляются еженедельно или ежедневно. Переплата по займу может превышать полную стоимость авто.

Не стоит обращаться за помощью к мошенникам, которые предлагают свои услуги в получении автокредита. Как правило, они оформляют невыгодные сделки, а после того как получат свое вознаграждение, просто исчезают.

Не стоит исключать вариант одолжить денег у родственников или знакомых. Если у вас уже есть некоторая сумма денег, и вам не хватает на покупку машины, можно занять у друзей или близких. В этом случае вам не нужно собирать документы на получение ссуды, а также не нужно платить проценты за пользование деньгами.

Гражданин, который уже давно работает на предприятии и заслужил хорошую репутацию у руководителя, может обратиться к нему за недостающей суммой в счет следующей зарплаты. Таким образом, организация может стать кредитором и удерживать из заработной платы часть средств на погашение долга.

Совет! Альтернативных вариантов большое количество, главное, о чем стоит помнить, что, достигнув своей цели, нужно своевременно оплачивать задолженность, чтобы реабилитироваться в глазах кредитора.

Как взять автокредит с плохой кредитной историей — инструкция для заемщика

На этом этапе нужно найти кредитора, который предложит выгодные условия.

Для клиентов с испорченной репутацией финансовая выгода отходит на второй план. Ждать низких ставок не приходится. Основная цель – получить одобрение заявки на ссуду по средним параметрам, без огромной переплаты по страховкам и процентам.

Шаг 1. Выбираем банк и программу кредитования

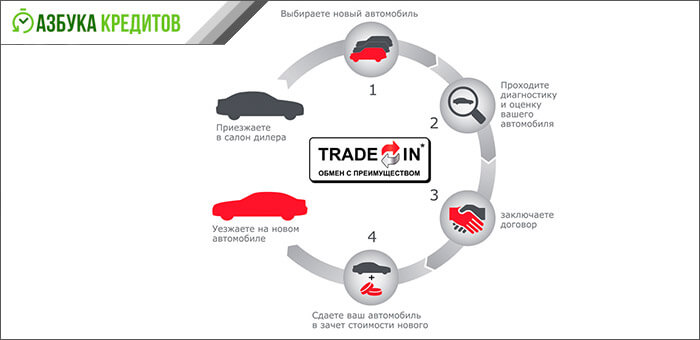

Помощь вам окажут в автосалоне, через который вы покупаете машину. Дилер предложит специальные программы для новых авто.

Для машин с пробегом тоже есть свои «плюшки», например treid-in, когда в зачет принимают старые машины определенных марок. Можно воспользоваться и госпрограммой поддержки отечественного автопрома.

Условия Trade In могут незначительно отличаться в пользу покупателя или автосалона

Условия Trade In могут незначительно отличаться в пользу покупателя или автосалона

В каждом конкретном случае условия программы определяют срок кредитования, размер первого платежа и проценты. Большинство предложений ограничиваются периодом 5 лет, но можно найти варианты с длительным сроком, на 7 – 10 лет.

Но какую бы программу вы не выбрали, решение о выдаче денег принимает кредитор. Советуем заемщику с плохой кредитной историей и без справок о доходах воспользоваться услугами автосалона по рассылке заявки во все финансовые структуры. Либо самостоятельно найти лояльного заимодавца, проведя анализ предложений и потратив некоторое время на звонки и визиты.

Шаг 2. Собираем документы и подаем заявление

После того, как предварительно одобрили вашу заявку, соберите документы.

Основной комплект для автокредита на б/у авто или новую машину:

- заявка-анкета;

- копия паспорта заемщика и созаемщика (если есть);

- копия водительского удостоверения;

- подтверждение доходов (2НДФЛ или ее альтернативы);

- договор купли-продажи ТС;

- копия ПТС;

- подтверждение оплаты страховки или копия договора СК;

- согласие супруга(и) на передачу залогового имущества кредитору.

Кроме стандартного перечня документов для автокредита, заемщику с низким рейтингом придется предоставить и другие бумаги, по требованию кредитора.

Список документов может быть весьма обширным

Список документов может быть весьма обширным

Если отсутствует справка об официальных доходах, приготовьте подтверждения своей состоятельности: выписки с депозитных счетов, договоры аренды имущества, копии пакета акций крупного металлургического комбината или слитки ценных металлов. Кстати, банковские золотые слитки — отличный залог.

После рассмотрения документов и проверки сведений вы получите решение. Обычно процедура аудита занимает два-три дня. Остается дождаться договоров и внимательно их прочитать.

В договоре купли-продажи продавец и покупатель определяют условия сделки, в том числе и порядок расчетов заемными деньгами. В договоре кредитования могут фигурировать три стороны: покупатель (вы), продавец (автосалон) и кредитор (банк).

В этом случае продавец выступает только получателем денег, а все обязательства по выполнению условий ссуды принимает на себя заемщик. Договор залога определяет все, что касается обеспечения: порядок передачи, страхование, изъятие в случае нарушения расчетов.

Наши советы:

Убедитесь, что присутствует пункт о досрочном погашении без комиссии. Проверьте информацию о полной стоимости кредита (эффективной ставке). Изучите график платежей, информацию о штрафах и пени в случае нарушения сроков

Отдельное внимание уделите договору залога, при любых сомнениях возьмите консультацию юриста

Что будет, если не заплатить автокредит вовремя, смотрите в этом видео:

Шаг 4. Страхуем авто и ждем перечисления средств на счет продавца

После согласования и подписи договоров с продавцом машины и банком, застрахуйте авто по КАСКО. Наличие других полисов (жизни и здоровья) позволит получить лояльность кредитора, но вряд ли отразится на тарифах.

Шаг 5. Регистрируем авто в ГИБДД

Если вы приобретаете авто через автосалон, воспользуйтесь комплексным обслуживанием. Сегодня автобизнес переживает не лучшие времена и уважающие клиентов дилеры предлагают продажи «под ключ», с регистрацией в ГИБДД. Вам останется оплатить пошлину, поставить подписи в журналах регистрации и получить свидетельство.

Шаг 6. Сдаем ПТС на хранение в банк

После всех формальностей необходимо нанести визит в офис кредитора и передать ПТС на хранение. Не забудьте получить выписку об этом. Имеете право распоряжаться машиной по прямому назначению, использовать ее в рабочих или личных целях. Но залоговое авто нельзя продать, подарить или обменять, пока не выплачен кредит и не снято обременение.

Что еще почитать, чтобы правильно выбрать автокредит

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по автокредитам

-

Для юридических лиц

Почта Банк – универсальная кредитная организация, входящая в ТОП-30 банковского сектора страны. В статье расскажем об особенностях расчётных счетов для бизнеса в Почта Банке, стоимости их обслуживания и порядке открытия.

-

Дельные советы

Кредиты на покупку автомобилей выдают не только универсальные банки. Приобрести машину можно, взяв денег взаймы у автопроизводителя, точнее у его «карманного» банка. Разбираемся, можно ли сэкономить при оформлении такого займа.

-

Финуслуги

Финуслуги – это платформа личных финансов, где можно открывать вклады и управлять счетами онлайн без визита в банк. Сравнивайте и выбирайте наиболее выгодный финансовый продукт для себя в одном из крупнейших банков.

-

Дельные советы

Forbes составил рейтинг лучших мировых и отечественных банков для людей, хранящих на вкладах и инвестирующих миллионы. Подробности – в статье.

-

Дельные советы

В 2020 году вышел ряд документальных фильмов и интервью на тему бизнеса. Рассмотрим 5 самых успешных, на наш взгляд, проектов, которые мотивируют начать путь к успеху.

-

Ликбез

Как легально обналичить материнский капитал в 2020 году? Расскажем о 5 работающих способах использования сертификатов маткапитала.

- Читать все статьи

-

Недобросовестная работа банковСтрахование

-

Условия предоставления и оформление

-

Условия предоставления и оформление

-

Условия предоставления и оформление

-

Условия предоставления и оформление

-

Страхование

- Читать все вопросыи ответы

-

В авангарде

Теперь одобрение по кредиту на покупку автомашины в РН Банке можно получить полностью в режиме онлайн, не выходя из дома. Сделать это можно за несколько минут на сайте lada.ru после заполнения анкеты. Сервис актуален для граждан, зарегистрированных на Госуслугах.В настоящий момент ссуду на покупку автомобиля с пробегом у официального

14 сент 2021

-

Новый продукт

Энергобанк предлагает оформить «Автокредит 10.0». Финансовая программа позволяет получить средства на покупку легкового авто в любом автосалоне Российской Федерации. При этом машину необходимо передать в залог банку не сразу, а в течение 30-ти календарных дней после получения ссуды.Для оформления займа необходим только паспорт.Базовая

17 мая 2021

-

Новый продукт

Абсолют Банк приступил к выдаче займов на покупку транспортных средств.Ставка в рамках кредитного сервиса стартует с отметки в 16% годовых (при покупке нового авто).Стартовый взнос не требуется.Объём кредитования – не более 3 млн руб.Ссуды предоставляются на срок до 7 лет.Займы на покупку транспортных средств с пробегом выдаются

18 янв 2021

-

Ангебот

Энергобанк предлагает оформить ссуду на покупку транспортного средства на льготных условиях – без предоставления справки о доходах по форме 2-НДФЛ. В рамках акции «Автокредит оформить просто» также нет необходимости заключать соглашения страховой защиты транспортного средства и жизни заёмщика.Спецпредложение актуально для

12 окт 2020

-

Финансовые результаты

В прошлом году Русфинанс Банк предоставил гражданам, желающим приобрести автомобиль, займы на общую сумму в 93,5 млрд рублей. Продажи в сегменте автокредитования в октябре-декабре 2019 года выросли по банку почти на треть.Всего за 12 месяцев специалисты финансовой структуры оформили порядка 130 тысяч автокредитов. Средний «чек» ссуды

08 апр 2020

-

Амбиции

В ближайшие 3 года Росгосстрах Банк (входит в Группу «Открытие») должен войти в ТОП-15 рейтинга крупнейших участников отечественного рынка розничного кредитования с долей в 2%. В сегменте автокредитования финансовая структура планирует занять лидерские позиции с долей в 10%.К концу 2022 года ссудный портфель РГС Банка в «рознице»

09 апр 2019

-

Новый продукт

ВТБ предлагает оформить заём на покупку нового автомобиля по ставке от 9,5% годовых. Для подключения к сервису «АвтоРалли» необходимы только два документа. Справка о доходах не требуется. Минимальная кредитная ставка предоставляется при оформлении полиса автокаско и договора личного страхования заёмщика, а также получении карточного

28 фев 2019

-

Новый продукт

Энергобанк представил автокредитный калькулятор

Энергобанк предлагает воспользоваться калькулятором автокредита и в удобной форме удалённо рассчитать размер ежемесячного взноса по займу на покупку авто, выбрав комфортные параметры кредитного соглашения.В настоящий момент в активе Энергобанка имеется несколько программ, разработанных для желающих приобрести авто. Минимальный

27 нояб 2018

- Читать все новости

Отделения и филиалы банков, предоставляющих услугу в Люберцах

-

- Операционный офис «Октябрьский проспект»

- Люберцы, мкр. Городок А, улица Смирновская, 16

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—19:00

-

- Дополнительный офис Люберцы

- Люберцы, мкр. Городок А, Октябрьский проспект, 49

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

-

- Операционная касса № 21—03

- Люберцы, мкр. Городок А, Новорязанское шоссе, 1

- +7 495 786-26-26

- Время работы:

- Пн.—Вс.: 08:00—21:30

-

- Дополнительный офис «Люберецкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Люберцы, улица Кирова, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Доп.офис №9040/01201

- Люберцы, мкр. Городок А, улица Комсомольская, 15А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 18:30Вт.:с 08:30 до 18:30Ср.:с 08:30 до 18:30Чт.:с 08:30 до 18:30Пт.:с 08:30 до 18:30Сб.:с 09:30 до 16:30

Различные аспекты оформления автокредита с плохой кредитной историей

Для того чтобы вам оформили автокредит следуйте ниже приведенным советам:

- Если вы обращаетесь в банк, то предоставляйте максимально полный пакет документов, а также свежую выписку из БКИ;

- Любые отношения между вами и кредитором должны быть оформлены документально. Если вы берете кредит в банке, то вы обязательно подписываете договор и один экземпляр оставляете у себя, если вы оформляете займ в автосалоне, то вы также подписываете договор, если же вы берет займа у частного лица, то обязательно пишите расписку.

- При оформлении займа на поддержание транспортное средство вы можете подать в банк или МФО особую заявку, которая будет действовать еще некоторое время после того, как вам ее одобрять. Этого времени будет достаточно для того чтобы подготовить документы для трехсторонней сделки.

Требования к автомобилю под залог

Финансовое учреждение может установить ограничения на годы выпуска транспортного средства. Например, кредит выдается под залог машины, изготовленной в период с 2000 по 2018 год.

Автомобиль должен быть юридически чистым. Если это иномарка, то она обязана быть растаможена. Подтвердить это можно копией таможенной декларации. Недопустимо не соответствие фактических агрегатных номеров и документально указанных.

Нельзя оставлять под залог машину, обремененную какой-либо ответственностью, — арест, штрафы ПДД, запреты в регистрации и другие судебные притязания. Если машина находится в залоге у других финансовых организаций, то на нее же оформить новый автокредит не удастся.

Обязательное условие – заемщик обязан иметь юридически подтвержденное право на распоряжение и продажу транспортного средства, которое используется в рамках залогового сотрудничества.

Таким образом, можно сказать, что требований к машине со стороны кредитной организации не много. Это идеальный вариант сотрудничества банка с неблагонадежными клиентами.

Что делать, если банки не дают кредит на авто

Если вам отказали в выдаче ссуды, воспользуйтесь другими способами решить проблему и купить заветный автомобиль.

Их несколько:

Посредники

Посредничество при оформлении кредитов – распространенная услуга. Брокеры возьмут на себя все хлопоты: подготовят заявки, разошлют в несколько структур, проведут переговоры и пролоббируют ваши интересы.

Если удастся уговорить финансистов на выдачу кредита клиенту с плохой историей, вы получите счет от брокеров, высокие тарифы от кредитора и ключи от машины. Риски: некоторые брокеры подделывают документы, облегчая получение ссуды. Если этот обман раскроется, у заемщика отзовут кредит и надолго поместят в «черный список».

Замена заемщика

Оформите ссуду на другого человека: родственника, супруга. Конечно, при его согласии и готовности разделить плюсы и минусы ситуации. К минусам относится регистрация машины и риски в случае невыплаты займа.

По условиям договора приобретаемый автомобиль будет зарегистрирован на заемщика, поэтому вы сможете пользоваться им, оформив доверенность. После расчетов с кредитором и получения закладной можно совершить сделку купли-продажи, заплатив государству налоги.

Ну а если вы не вернете деньги вовремя, коллекторы придут к «заемщику» и потребуют рассчитаться. Оценив эти риски, примите правильное решение.

Аренда авто (лизинг) с правом выкупа

Суть схемы в том, что по договору автомобиль передается в аренду с правом последующего выкупа. Весь период аренды машина принадлежит продавцу (арендодателю), а после выплат долга переходит к покупателю (арендатору).

Применяют этот способ как небольшие частные компании, владеющие парком машин, так и физические лица, собственники легковых и грузовых ТС. Минусы этого способа в высоких рисках встретить аферистов и больших расходах (проценты выше банковских).

Заем у частного лица

Отлично, если знакомый инвестор даст деньги безвозмездно, то есть даром! Напишите расписку и бегите в салон за машиной!

Но если альтруистов в окружении нет, ищите заимодавца по объявлениям или рекомендациям. Люди, дающие ссуды без проверки кредитной истории, кроме процентов берут залог, предпочитая недвижимость. Сделки оформляют нотариально. Проценты выше, чем в банке, но может ли это остановить желающих ударить автопробегом по бездорожью?

Что такое кредитная история (КИ) и как с ней ознакомиться?

Согласно ст.3-4 ФЗ №218 от 30.12.2004 , КИ – данные, хранящиеся в бюро кредитных историй, в состав которых входит титульная, основная, дополнительная (закрытая), информационная часть. И сам Закон, и практика построена таким образом, чтобы докопаться до сути было проблематично.

Если в двух словах, то в КИ входят абсолютно все сведения о взаимоотношениях человека с банком. Даже информация о том, имелись ли судебные споры между субъектом истории и организацией, выдавшей кредит. Описывая содержание истории в отношении обязательства (по-простому – займа), законодатель дошёл от «а» аж до буквы «о»: случай весьма редкий.

Внимание! Никто не вправе знакомиться с КИ без согласия её владельца. За исключением правоохранительных органов и спецслужб, разумеется

Если лень разбираться во всех нюансах, можно упростить: человеку со стороны можно рассчитывать лишь на внешнюю оболочку истории. Внутренняя часть доступна только финансистам (брокерам). Правда, их выручка напрямую зависит от объёма оформленных займов, следовательно, они тоже не всегда погружаются в проблему глубоко.

Формирование истории

При первом обращении за кредитом или кредитной картой создаётся код субъекта, который привязан к конкретному человеку. В дальнейшем накапливается история, содержащая, в числе прочего, количество и длительность просрочек, задолженность, сумму следующего платежа. Важные для брокера параметры – количество активных счетов, запросов к бюро за последние 30 дней, 24 месяца.

Признаки плохой КИ:

- Большое количество действующих кредитов;

- Просрочки свыше 30 дней;

- Много запросов в бюро КИ за короткую ретроспективу (например, 10 раз за месяц).

Важно! Ознакомиться с бюро, где хранится кредитная история, можно на сайте Банка России, а получить сведения о персональной КИ – на сайтах БКИ, авторизовавшись через Госуслуги

Почему испорчена кредитная история?

Заемщик может получить кредит, не обращаясь к услугам брокера. Но тогда ему нужно самому продумать стратегию. Чтобы рассчитывать на положительное решение от банка, необходимо собрать расширенный пакет документов, подтверждающих платежеспособность потенциального заемщика и наличие дополнительного обеспечения. Кроме того, в отличие от оформления стандартного потребительского денежного займа, шансов получить автокредит больше. Дело в том, что автомобиль выступает в качестве залога и до конца срок кредита находится в залоге у банка и ежегодно страхуется, что снижает риски кредитора.

Когда заемщик раздумывает, дадут ли автокредит с испорченной кредитной историей, он должен помнить, что банки учитывают сразу несколько факторов. Во-первых, не все нарушения платежной дисциплины отражаются в кредитной истории. Например, клиент, взявший заем, уехал в командировку, перепутал дату, не смог сразу набрать нужную сумму, и в итоге заплатил на 2-3 дня позже установленной даты. Пеню за время просрочки ему насчитают, но при этом заносить соответствующие сведения в кредитную историю не будут. Теоретически, если задолженность просрочена менее чем на 29 дней, это никак не отразится на кредитной истории. Разве что речь идет о каких-то миллионных суммах. Более того, банки могут дать второй шанс тем заемщикам, у которых есть однократная 120-дневная задержка по кредиту.

Теоретически, если задолженность просрочена менее чем на 29 дней, это никак не отразится на кредитной истории. Разве что речь идет о каких-то миллионных суммах. Более того, банки могут дать второй шанс тем заемщикам, у которых есть однократная 120-дневная задержка по кредиту.

Кредитную историю можно исправить. Допустим, в прошлом был неприятный случай, и сведения о задержке платежей попали в кредитную историю. Но если этот заем был погашен, если клиент после этого еще несколько раз оформлял кредиты (пусть даже потребительские ссуды или займы в микрофинансовых организациях), то это исправит историю. Обычно банки в таких случаях дают кредит, пусть даже и на более жестких условиях.

Многое зависит и от того, сколько времени прошло. Существуют определенные сроки давности, и, если с тех пор прошло уже больше трех лет, финансовые учреждения могут давать ссуду даже на стандартных условиях. Считается, что за три года заемщик мог поменять место работы, или его повысили в должности, что повлияло на его платежеспособность. Конечно, никто не будет верить ему на слово, документы, подтверждающие стабильный доход и постоянное место работы, все равно предъявить нужно.

Если заемщик собирается вести переговоры с банком самостоятельно, он должен акцентировать внимание на перечисленных выше факторах. Если по предыдущему кредиту проводилась реструктуризация, для чего были уважительные причины, об этом тоже нужно сообщить в ходе переговоров

К числу уважительных причин относятся рождение ребенка, временная нетрудоспособность, тяжелая болезнь (подтверждается больничным листом), увольнение (например, в связи с реорганизацией) и другие аналогичные факторы.