Втб 24 облигации федерального займа для физических лиц в 2021 году

Содержание:

- Чем удобны однодневные бонды ВТБ

- Как купить однодневные облигации ВТБ

- Как приобрести ценные бумаги от ВТБ

- Облигации ВТБ 24 стоимость

- Полезная информация

- Нюансы налогообложения

- Плюсы и минусы VTBB

- В чем заключается суть однодневных облигаций

- Доходность облигаций

- Сравнение с конкурентами: облигационные ETF на Мосбирже

- Где и как купить

- Особенности налогообложения

- Особенности облигаций от ВТБ

- Общая информация про однодневные облигации

- Как работают однодневные облигации

- Комиссии и налоги

- Для чего ВТБ использует займы?

- Состав VTBB

- Инвестиционная облигация ВТБ (ИО ВТБ)

- Виды облигаций ВТБ для физических лиц

- Главное

Чем удобны однодневные бонды ВТБ

Подобные бумаги уникальны для российского рынка, никто кроме ВТБ ничего подобного не выпускает. С точки зрения инвестора такие облигации обладают целым рядом достоинств:

Если вкратце попытаться определить назначение этих бумаг, то оно в том, чтобы пристроить на ночь временно свободные средства с брокерского счета. Кроме того, бесполезно их искать в числе выпусков, котирующихся на Московской бирже. Как отмечено выше, они не торгуются на вторичном рынке и приобрести их можно непосредственно через терминал в режиме адресной заявки.

Если сравнивать однодневные бонды с зарубежными инструментами, то ближе всего к ним находятся казначейские векселя со сроком действия от недель до года. Они также выпускаются с минимальным дисконтом и служат «тихой гаванью» во времена кризисов, обладая очень малой просадкой — но и минимальной доходностью. Набор таких облигаций формирует фонды денежного рынка.

Как купить однодневные облигации ВТБ

Купить бумагу можно несколькими способами:

- через звонок своему брокеру;

- через «Личный кабинет»;

- через интернет-трейдинг в системе Quik.

Через «Личный кабинет» брокера

Чтобы купить облигацию, нужно зайти в «Личный кабинет» брокера ВТБ на сайт olb.ru. Ее можно найти, нажав кнопки в таком порядке «Главная» — «Торговля» — «Портфель клиента» — «Подать заявку». В открывшемся окне выбираем в качестве финансового инструмента однодневную облигацию. Для приобретения нажимаем кнопку «Подать заявку».

Через ИТС Quik

Купить «однодневки» можно и через трейдинговую программу. Для этого нужно зайти в Quik в раздел «Текущие торги», в доступных инструментах выбрать облигацию ВТБ-КС-ХХХ, выделить все доступные параметры и нажать кнопку «Да».

Как приобрести ценные бумаги от ВТБ

Облигации банка ВТБ продаются при соблюдении базового набора условий. Участвовать в сделке могут любые физические лица, не имеющие специальных навыков инвестирования. Среди минимальных требований к покупателю выделяются:

- достижение совершеннолетнего возраста;

- наличие общегражданского паспорта Российской Федерации;

- взнос от 30 000 рублей – не учитываются комиссии по совершаемым операциям.

Оборот средств осуществляется в круглогодичном формате. Валюта для сделок выбирается самостоятельно заинтересованным клиентом. Банк разрешает инвестирование в российских рублях или американских долларах. Покупка ценных бумаг происходит в несколько этапов:

- Подача заявки на открытие брокерского счета.

- Внесение требуемой суммы денег.

- Установка официального приложения ВТБ «Мои инвестиции» на любое мобильное устройство.

- Непосредственная покупка облигаций.

Операция реализуется через брокера. Клиент обязан обратиться в любое подразделение финансовой организации и запросить оформление соответствующей документации. При открытии официального реквизита инвесторы могут совершать закупку бумаг в офисе ВТБ или в личном кабинете

Для сделок важно подавать особые поручения. Итоговый размер комиссионного сбора будет зависеть от суммы инвестиций

Сбор не привязывается к получаемому доходу.

Облигации ВТБ 24 стоимость

Купить ценные продукты есть возможность посредством открытия брокерского депозита или специального депо. Для этой цели достаточно просто обратиться в финансового учреждение и провести там оформление.

Если у Вас остались вопросы или есть жалобы — сообщите нам

Если иметь специальный брокерский счет или депо, облигации ВТБ 24 для физических лиц приобретаются двумя способами. Это может быть дистанционное приобретение бумаг посредством интернет, то есть используя персональный кабинет официального инвестора. Также можно подать официальное поручение на проведение финансовой сделки в самом офисе, оказывающего стандартных услуг по инвестированию.

Это основано на том, что уровень доходности по вложениям на порядок выше, чем в самых крупных компаниях. Банк предоставляет гарантию по возврату

При этом не принимается во внимание уплаченная комиссия, а также условия и правила выкупа. Средства при необходимости можно вернуть когда угодно

На данный момент специалисты отметили, что средний объем заявки на народные облигации федерального займа в ВТБ 24, не опускаются ниже показателя в 300 тысяч, а еще более часто составляют один миллион рублей. Нередко отмечаются и более сниженные заявки, что говорит о том, что все большее количество инвесторов появляется среди россиян со средним уровнем достатка, а также среди тех, кто не владеет серьезными познаниями современного финансового рынка.

Главным преимуществом современных государственных облигаций является простота их приобретения. Облигации можно купить в любом рядом расположенном отделении банка ВТБ 24. Достаточно просто открыть личный брокерский счет или депо. После его открытия потребуется средства на счет и подать официальное поручение на приобретение ценных бумаг.

Полезная информация

Если вы купили облигацию, вы будете получать по ней периодические платежи — «купоны» и сможете либо продать её на рынке (дороже или дешевле цены покупки), либо держать её до погашения.

В момент погашения вы получите номинальную стоимость облигации — это неизменная величина, которую вы можете посмотреть перед покупкой облигации, чтобы понять — больше вам вернут или меньше, чем вы вложили в облигацию. Если купить по цене ниже номинала — во время погашения вы получите дополнительную прибыль.

Доходность зависит от рыночной цены облигации, которая, в свою очередь, зависит от рискованности эмитента. Например, если компания на грани банкротства, её облигации вероятнее всего будут стоить дёшево и давать высокую доходность.

Также, на доходность облигации влияет страна регистрации эмитента (страновой риск), а также валюта номинации облигации (облигации в сравнительно надёжных валютах дают меньший доход).

Что такое облигации и в чём их преимущество?

Облигации — это долговая ценная бумага, держатель которой получает процентные платежи (купоны) и основное тело долга (номинал облигации) по истечении срока обращения.

Облигации в отличие от депозитов можно купить и продать на фондовом рынке. Например, вы захотели купить акции вместо облигаций, тогда вы сразу можете продать облигации, чтобы переложить деньги в другие инструменты.

Какие бывают облигации

На российском рынке инвестору доступны несколько видов облигаций:

— Государственные облигации (ОФЗ — Облигации Федерального Займа)

— Субфедеральные облигации

— Корпоративные облигации

— Высокодоходные облигации (ВДО)

— Валютные облигации

Как собрать портфель из облигаций?

Перед тем, как собрать портфель из облигаций, стоит определиться с индивидуальными предпочтениями к риску/доходности.

Обычно инвесторы предпочитают собирать портфель из государственных, субфедеральных и проверенных корпоративных облигаций. Высокодоходные облигации можно добавить в портфель, но нужно понимать, что одна из пяти компаний в течение года-двух может обанкротиться и не выплатить долг.

Итого, если портфель состоит на 60% из ОФЗ, на 30% из корпоративных облигаций 5 или даже 10 эмитентов (помним про диверсификацию), а 10% оставить на рисковые высокодоходные облигации, то можно получать доходность на 1-2% выше. Грамотно составленный портфель из облигаций может при низком риске давать доходность выше средней ставки по депозиту в надёжном банке.

Нюансы налогообложения

Любые операции, связанные с ОФЗ ВТБ, попадают под налогообложения. Получаемый доход уменьшается пропорционально действующей ставке НДФЛ. Порядок выплаты налога предусматривает два варианта оплаты:

- самостоятельно инвестором;

- банком.

В некоторых ситуациях брокер ВТБ не может быть признан в качестве налогового агента. Клиент обязан сам декларировать доход. Если стоимость однодневных ценных бумаг полностью поступает на счет в банке, то брокер не будет заниматься уплатой налога с прибыли. При поступлении средств на брокерский счет происходит автоматическое удержание налога по совершенной финансовой операции.

Выплата НДФЛ непосредственным инвестором проводится после завершения отчетного периода (конец календарного года для граждан РФ). Аналогичным образом ситуация развивается в момент вывода определенной суммы дохода со счета брокера ВТБ.

Размер комиссий

Банк устанавливается стандартный размер комиссионного сбора. В рамках обычного инвестиционного тарифа происходит удержание 0,041 от суммы сделки. Дополнительно назначается биржевая комиссия (0,01%). При таких сборах сумма прибыли от использования однодневных облигаций становится незначительной.

У брокера ВТБ действует собственная комиссия (0,0034). Фактический сбор во много раз ниже классического значения. Выплата в пользу биржи также снижается. Опция доступна только действующим клиентам финансовой организации. Сторонние брокеры могут устанавливать комиссию по операциям в индивидуальном порядке.

Плюсы и минусы VTBB

Выгодные характеристики рассмотренного инструмента:

- Традиционные для биржевых фондов удобство, простота и демократичная цена диверсифицированных инвестиций в долговой рынок;

- Выбор управляющими лучших бумаг на рынке, хотя в это остается только верить. Оперативное раскрытие данных о составе портфеля;

- Комиссия ниже, чем у главного конкурента;

- Для клиентов инвестиционного подразделения ВТБ есть льгота в виде нулевой брокерской комиссия при торговле через приложение;

- С 2021 года привлекательность фонда повысилась по сравнению с прямым владением активами. УК, в отличие от физических лиц, не платят налогов с получаемых купонов. Своевременное реинвестирование «сэкономленного» даст дополнительную доходность.

Отрицательные характеристики:

- Стратегия активного управления и размытые инвестиционные обязательства увеличивают операционный риск, связанный с ошибками или недобросовестностью персонала управляющей компании;

- Традиционная для созданных по российском законодательству БПИФа инфраструктура управления и контроля с не самым высоким уровнем независимости ее составных частей. Например, у VTBB управляющий, депозитарий, регистратор и маркет-мейкеры — дочки госбанка ВТБ;

- Уровень дохода облигационных фондов выше, чем у вкладов, однако и риски больше. Вкладываясь в паи, вы не можете просчитать доходность к определенной дате и не будете получать периодических выплат.

В чем заключается суть однодневных облигаций

Облигации федерального займа выпускаются банком ВТБ на ежедневной основе. Каждое заинтересованное лицо может приобрести бумаги по специальным тарифам. В рамках торговых систем сообщается актуальная стоимость ОФЗ в 11:00. Цена обычно устанавливается ниже номинального значения. Благодаря этому появляется прибыли.

Прием закупочных заявок проводится во все торговые дни с 16:00. Продажа длится всего 30 минут. Стоит отметить, что в пятницу заявки должны начинать формироваться на час раньше. Сумма от погашения поступает на счет инвестора в течение следующего дня. Доходность формируется благодаря разнице между ценами на покупку и погашение облигаций бескупонного типа.

Спрос на ценные бумаги наиболее высок в выходные дни. Это обстоятельство обуславливается возможностью получения гарантированного дохода во время перерыва в работе фондовых бирж. Покупатель сможет получить полагающийся процент сразу за 2–3 дня.

Это интересно: Накопительное страхование жизни ВТБ

Доходность облигаций

Однозначно ответить на вопрос о том, какова доходность облигаций ВТБ, невозможно, поскольку банк для каждого вида ценных бумаг устанавливает «персональную» фиксированную доходность. Если вы планируете инвестировать в долговые ценные бумаги, вам следует понять, что при торговле облигациями важна не их номинальная стоимость, а их доходность. Именно этот показатель интересует большинство инвесторов.

Доходность облигаций – это чистая прибыль, которую получит держатель ценной бумаги после её погашения или отчуждения. Рассматриваемый показатель подразделяется на несколько видов:

- дисконтный – продажная стоимость гораздо ниже номинальной стоимости, прибыль создаётся посредством удорожания, усиливающегося по мере приближения ко дню погашения;

- купонный – прибыль формируется за счёт периодичных платежей (процентной ставки), рассчитывать купонный доход не нужно, эмитент устанавливает ставку самостоятельно;

- текущий – отражает фактический процент, который инвестор будет получать без учёта стоимости покупки и совокупности уже накопленных процентов, рассчитывается по формуле: сумма купонных платежей за 12 месяцев \ стоимость приобретения без НКД * 100%;

- простой – доходность определяется с учётом стоимости покупки и времени, оставшегося до момента погашения или продажи, определяется по формуле: (номинальная цена — + ) \ ) * (365\ ) * 100%;

- эффективная доходность аналогична предыдущему показателю, отличается от него лишь тем, что инвесторы чаще всего реинвестируют полученную прибыль; формулы расчёта эффективной доходности с учётом реинвестирования не существует, так как рассчитать её заранее невозможно.

Сравнение с конкурентами: облигационные ETF на Мосбирже

Рассматриваемый фонд имеет смысл сравнивать с еще тремя БПИФами. SBRB от Сбербанка, а также GPBM и GPBS от «Газпромбанка».

«Сбер — Индекс Мосбиржи рублевых корпоративных облигаций» наполняется векселями с дюрацией от одного года до трех лет. Несмотря на упоминание индекса в названии (его код — RUCBTR3Y), управляющие довольно свободны в формировании портфеля. Газпромовские продукты следят за бенчмарками собственной разработки с бумагами дюрацией 4 и 2 года соответственно.

| Тикер | Бумаг в портфеле | Комиссия | Рост за год |

| VTBB | 95 | 0,71% | 9,54% |

| SBRB | 73 | 0,82% | 8,67% |

| GPBS | 30 | 0,45% | 8,25% |

| GPBM | 23 | 0,45% | 11,04% |

Отметим, что етф Газпромбанка стоят более 50 тысяч рублей. Они вряд ли подходят для розничных инвесторов с небольшими капиталами. На фоне предложения Сбербанка ветебешное выглядит лучше по диверсификации, доходности и размеру комиссии.

Впрочем, пока продукт ВТБ отстает от сберовского по доверию вкладчиков. Его СЧА почти в 10 раз меньше, чем у конкурента. 2,5 млрд руб. против почти 23 млрд руб.

На рынке есть еще два близких ETF, но они не являются прямыми конкурентами. «Альфа-Капитал Управляемые облигации» (AKMB) может инвестировать не только в частный, но и в государственный и муниципальный долг. В составе «БКС Облигации повышенной доходности МСП» (BCSB) только более рискованные векселя малых и средних компаний.

Где и как купить

В зависимости от брокера порядок действий может быть разный. И доступ к инструменту дают не все брокеры. Лучше заранее позвонить и уточнить, можно ли купить однодневные бонды на вашем тарифе.

Купить однодневные облигации можно тремя основными способами:

- по телефону – просто звоните и отдаете распоряжение (другой вопрос, что заявка «голосом» обычно дорогая, и если потенциальная прибыль меньше, то нафиг это нужно);

- в личном кабинете в режиме онлайн путем выставления заявки;

- через терминал QUIK.

Так как однодневные бонды являются внебиржевым инструментом, то их покупка осуществляется через вкладку «Текущие торги» – «РПС». Далее нужно найти облигации по тикеру ВТБ КС и добавить доступные инструменты в свою таблицу.

Особенности налогообложения

Операции с однодневными облигациями попадают в налогооблагаемую базу, и с прибыли между покупкой и продажей придется уплатить налог на доход физических лиц – 13%.

Казалось бы, что однодневные бонды ВТБ являются корпоративными и подпадают под действие льготы. Напомню, что в соответствии со статьей 217 НК РФ дисконтный доход, полученный при погашении корпоративных облигаций, освобождается от уплаты налогов.

Однако в статье 214 того же Налогового кодекса указано, что данное правило (точнее, льгота) применяется в отношении ценных бумаг, по которым рассчитывается рыночная котировка – т.е. средневзвешенная цена по сделкам, проведенным в течение одного торгового дня. А в отношении однодневных облигаций ВТБ котировки не рассчитываются – по этому инструменту торги на бирже отсутствуют. Инвесторы покупают «однодневки» напрямую у эмитента.

Следовательно, однодневные облигации всё-таки подпадают под налогообложение.

Далее два варианта:

- если брокер перечисляет сумму от погашения облигации обратно на брокерский счет, то он является налоговым агентом, и самостоятельно удерживает все налоги и перечисляет их в бюджет;

- если же деньги зачисляются на отдельный банковский счет, то брокер налоговым агентом НЕ выступает, и вам нужно будет самостоятельно рассчитать и перечислить налог.

Если торговых операций было несколько – рассчитывать налоги придется для каждой из них.

Особенности облигаций от ВТБ

ВТБ предлагает своим клиентам возможность покупки государственных облигаций по выгодным условиям. Доход от инвестирования выше, чем при открытии накопительных или депозитных счетов. Возможна продажа бумаг в любой момент по рыночной стоимости. Для начала работы с облигациями необходимо открыть индивидуальный инвестиционный счет.

Преимущества сотрудничества с банком:

- нахождение компании в лидерах инвестиционного рейтинга по версии Global Finance;

- клиенту не нужно совершать крупные расходы по сделкам;

- возможность получения профессиональной аналитики от специалистов ВТБ;

- удобный доступ к личному кабинету.

Стоимость ценных бумаг

Однодневные облигации ВТБ считаются аналогом классических вкладов, но в то же время обладают рядом несомненных преимуществ. В первую очередь они отличаются ликвидностью. Опция доступна физическим и юридическим лицам.Номинальная стоимость одной облигации составляет 1000 рублей. В одном бонде размещается 10 бумаг. Это говорит о том, что заинтересованное лицо сможет стать полноценным инвестором только после оплаты 10 000 рублей. Минимальное кол-во облигаций — 30 шт., максимальное — 15 000 шт. Реализация происходит в формате вторичных торгов.

Показатели доходности

Доходность облигаций ВТБ может достигать показателя до 7,25% годовых при условии владения бумагами в течение 3 лет. Государство дает гарантии полного возврата инвестируемых средств. Погашение происходит после окончания заявленного срока действия договора. Порог инвестиционного входа – 30 000 рублей. При необходимости ОФЗ могут быть переданы близким родственникам по наследству.

Где купить облигации федерального займа в 2019 году

Облигации федерального займа можно купить только в Сбербанке или ВТБ. Реализация народных облигаций будет осуществляться только в этих крупнейших банках России, поскольку они имеют самую широкую сеть отделений. Если население проявит интерес к покупке ОФЗ-н, то к их реализации могут подключить и другие банки.

Для того чтобы гражданин мог купить эту ценную бумагу, ему нужно будет прийти в отделение Сбербанка или ВТБ, открыть там необходимые счета, подписать договор и, соответственно, стать владельцем ОФЗ. В дальнейшем все операции с ОФЗ-н можно будет осуществлять в личном кабинете указанных банков в сети «Интернет».

Можно ли продать или обменять ОФЗ?

Облигации федерального займа не будут ходить на вторичном рынке и человек сможет реализовать их только в том банке, где их взял, без права передачи в третьи руки и залоговых операций. Никакого дарения, никаких взносов в капитал не предусмотрено. Запрещено также использовать ОФЗ в качестве залога.

ОФЗ можно будет передать другому лицу только по наследству. Это поможет избежать злоупотреблений.

Подробнее об условиях приобретения и погашения ОФЗ-н узнавайте в Сбербанке и ВТБ-24, а также из информационных сообщений Минфина РФ.

Облигации федерального займа 2019: выгодно купить или нет?

Мнение «ЗА»: по словам Министра финансов РФ Антона Силуанова, доходность трехлетних облигаций федерального займа для физлиц превышает доходность банковских депозитов и ОФЗ, которые уже обращаются на рынке.

Мнение «ПРОТИВ»: Аналитик «Алор Брокер» Кирилл Яковенко заявил газете «Известия», что «конкретно эти документарные ОФЗ, которые планируются к выпуску, будут не очень популярны <…> Я не вижу категорию населения, которая будет готова покупать ОФЗ в больших объемах».

Общая информация про однодневные облигации

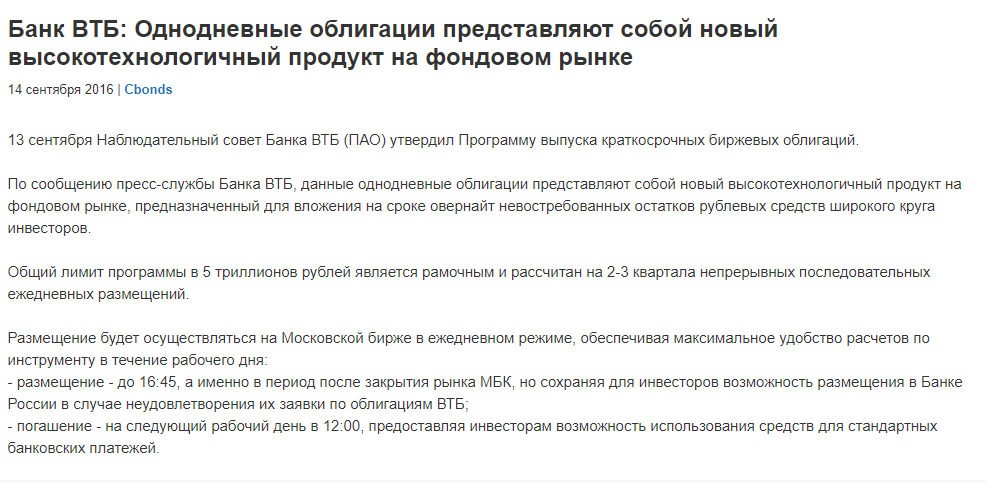

Впервые этот вид облигации был выпущен на рынок 24 ноября 2016 г. Эмитент представил его в качестве нового инструмента, который позволит получить прибыль не только с вложенных денег, но и с остатка на брокерском счете.

Однодневная облигация выпускается на один день и позволяет использовать свободный капитал

Однодневная облигация выпускается на один день и позволяет использовать свободный капитал

для инвестирования на короткой позиции.

Предназначение

Вложенные инвестором деньги могут задействоваться брокером в качестве:

- депозитов Центральному банку России;

- коротких кредитов для других отечественных и зарубежных финансовых организаций;

- спекулятивных средств.

Благодаря этому инструменту можно использовать свободный капитал для инвестирования на короткой позиции.

Принцип работы

В будние дни с 10.00 до 11.00 по московскому времени ВТБ объявляет о готовности выпуска «однодневок», озвучивает цену бумаги и размер эмиссии. В период с 16.00 до 16.30 (в пятницу — с 15.00 до 15.30) осуществляется сбор заявок от инвесторов

Важно успеть отправить свою заявку до этого времени. Погашение инструмента происходит в 12.00 следующего дня торгов в размере номинальной стоимости, равной 1000 руб

Как работают однодневные облигации

Впервые однодневные облигации появились на рынке 24 ноября 2016 года. Банк ВТБ представил абсолютно новый инвестиционный инструмент, который поначалу был интерес только другим банкам и крупным институтам, но сейчас данной разновидностью бондов интересуется всё большее число частных инвесторов.

Вот анонс этого мероприятия.

Работают однодневные облигации ВТБ таким образом:

- утром (около 10-11 по Москве) ВТБ объявляет о намерении выпустить однодневные бонды, озвучивает цену одной бумаги и размер эмиссии;

- заявки на покупку бондов принимаются в определенное время: с 16.00 до 16.30 с понедельника по четверг и с 15.00 до 15.30 по пятницам (в другие часы инструмент недоступен);

- на следующий день в 12.00 на счет инвестора зачисляются средства от погашения облигаций.

Что интересно, если вы купили облигации в пятницу, то получите прибыль за 3 дня, так как будете владеть ими пятницу, субботу и воскресенье – эмитент пропорционально увеличивает дисконт. Неудивительно, что на выходные на такие облиги повышенный спрос – это вообще единственный способ получить гарантированную прибыль за выходные, ведь фондовый рынок в эти дни не работает.

Комиссии и налоги

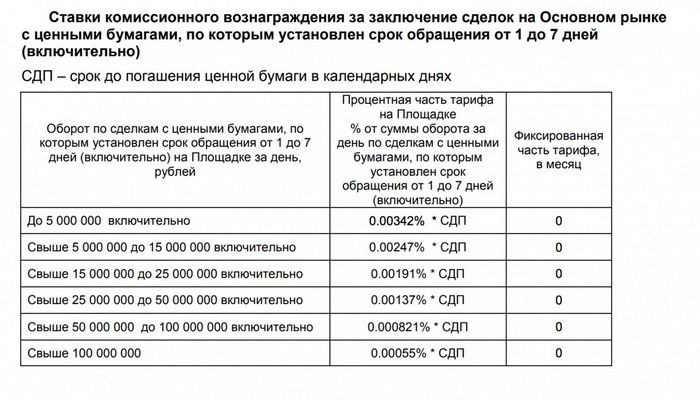

Каждый брокер берет комиссию за проведенные сделки. Ее величина разная, но в любом случае не равна нулю. Так, Сбербанк берет 0,06%, Финам — 0,0354%, ВТБ — 0,0413% от объема покупки. Правда, у самого ВТБ брокера для однодневных облигаций действует пониженная ставка 0,00342% от суммы сделки.

Используя представленные данные, можно провести расчет параметров сделки по покупке однодневных облигаций ВТБКС3-231 с ценой 99,9812% от номинала.

| 1 лот = 10 000 рублей | Доход на 1 лот, руб. | Комиссия брокера, % | Комиссия брокера, руб. | Чистая прибыль, руб. (до уплаты НДФЛ) |

| Финам | 1.88 | 0,0354 | 3,54 | -1.66 |

| Сбербанк | 1.88 | 0,06 | 6,0 | -4.12 |

| ВТБ брокер | 1.88 | 0,00342 | 0,34 | 1,54 |

Отсюда следуют два простых вывода:

- Независимо от суммы сделки работать через сторонних брокеров на сроке в один день убыточно;

- Улучшить ситуацию может покупка в пятницу на три дня. В этом случае прибыль будет в три раза больше (5.64 рубля), что позволит выйти в плюс у Финама и почти в ноль у Сбербанка. Но даже у Финама при трехдневном сроке получится лишь чуть больше 3% годовых.

По поводу налогов. Хотя купонный и дисконтный доход по облигациям, выпущенных после 01.01.2017, не облагаются НДФЛ, прибыль от однодневных бондов подлежит налогообложению. Вот пояснение этого от самого ВТБ:

Иначе говоря, однодневная облигация ВТБ является внебиржевым инструментом, поэтому налог на прибыль будет удержан. Что, разумеется, не очень хорошая новость для инвестора. О налогах в России и их оптимизации читайте здесь.

Для чего ВТБ использует займы?

Но зачем ВТБ выпускать такие сверхкороткие облигации? Есть такое понятие, как овернайт – однодневные операции, подразумевающие размещение денежных средств на короткий счет. Банки используют овернайт, чтобы вложить избыточную ликвидность (свободные деньги) в какой-либо безрисковый инструмент. Чаще всего – это депозиты ЦБ, но могут давать в долг другим банкам, в т.ч. зарубежным. Еще овернайтовые средства могут быть использованы для спекуляций.

Что делает ВТБ с привлеченной ликвидностью – непонятно, но раз он так делает уже более 2 лет, то результат есть. Иначе эксперимент был бы признан неудачным Скорее всего, он кредитует другие банки или участвует в депозитных аукционах ЦБ. Кстати, ЦБ овернайт использует для стабилизации курса рубля. Такой вот молодец.

Состав VTBB

В правилах доверительного управления целью инвестполитики заявлено «обеспечение соответствия изменений расчетной цены изменениям количественных показателей биржевого индекса Индекс МосБиржи корпоративных облигаций». Код индекса — RUCBITR, он включает наиболее полный перечень торгуемых на площадке частных бондов.

Приведенная выше цитата является стандартной для российских БПИФов. Она лишь обозначает бенчмарк для котировок. УК не обязана наполнять портфель в полном соответствии с индексом.

Об этом свидетельствует словосочетание «смарт бета» в названии. В общем смысле этот термин предполагает дополнительный отбор ценных бумаг в соответствии некими «умными» правилами.

Каковы эти правила нигде точно не зафиксировано. Некоторое короткое описание есть на странице на сайте УК. Звучит он, правда, не очень понятно — портфель формируется исходя из основных параметров..: средневзвешенной дюрации и средневзвешенного кредитного рейтинга, а также широкой диверсификации и кредитной экспертизы ВТБ Капитал Управление активами.

Скриншот с vtbcapital-am.ru

В правилах ДУ насчет умного отбора также говорится не много. Если опустить формальности, то можно выделить только кредитные рейтинги не ниже:

- «B-» от S&P Global Ratings или Fitch Ratings;

- «B3» от Moody’s Investors Service;

- «ruBB» от АО «Эксперт РА»;

- «BB(RU)» от АКРА.

В том же документе сообщается, что деньги пайщиков могут быть вложены не только в корпоративные облигации, но и в государственные ценные бумаги РФ; права требования; субординированные облигации; клиринговые сертификаты участия.

Выдержка из правил доверительного управления

Повторим еще раз: подбором активов в портфель занимается управляющий. Логика его решений не формализована и не публична.

На практике на март 2021 года в базу расчета RUCBITR входит 123 облигации, а в портфеле VTBB 95 бумаг. То есть под некие негласные критерии не подошла практически четверть бондов из индекса.

Но это сравнение на конкретный момент. Справедливости ради отметим, что ВТБ оперативно и открыто публикует структуру активов БПИФа. Свежие данные всегда можете посмотреть в специальном разделе на сайте.

При этом состав фонда менее диверсифицирован. В индексе максимальный вес имеет биржевая облигация НК Роснефть (RU000A0ZYT40, дата погашения 03.02.2028) — всего 2,57%. В VTBB максимальная доля на данный момент целых 6,45% у векселя ГК Автодор (RU000A102H91, дата погашения 09.12.2025).

Топ-10 крупнейших по весу бумаг занимают больше трети портфеля.

| Актив | Доля | |

| 1 | Автодор, БО-003P-01 | 6,45% |

| 2 | РЖД, 001P-16R | 4,24% |

| 3 | Совкомбанк, БО-П02 | 3,73% |

| 4 | ВЭБ.РФ, ПБО-001Р-22 | 3,23% |

| 5 | Полюс, ПБО-01 | 3,17% |

| 6 | ВЭБ.РФ, ПБО-001P-21 | 3,15% |

| 7 | СУЭК-Финанс, 001P-05R | 3,11% |

| 8 | РОСНАНО, БО-002Р-05 | 2,86% |

| 9 | РН Банк, БО-001Р-07 | 2,78% |

| 10 | РЖД, 001P-21R | 2,60% |

А так выглядит распределение активов по отраслям.

Данные компании

Видим явный перевес в сторону финансового сектора — больше 45 процентов. Следующие по представленности (сырье и сфера обслуживания) отстают в три-четыре раза.

Инвестиционная облигация ВТБ (ИО ВТБ)

Инвестиционная облигация ВТБ (ИО ВТБ) — это ценная бумага, которую инвестор, приобретая,

автоматически предоставляет долг эмитету этой бумаги. Таким образом инвестиционная облигация

является долговой ценной бумагой. Если вы являетесь обладателем ИО ВТБ, вы должны понимать,

что её доходность будет находиться в прямой зависимости от наступления заранее определенных

событий. В качестве примера, приведем некоторые из таких событий: можно зарабатывать на

росте цен акций, сырьевых товаров, снижении курса валюты и пр. Банк ВТБ будет возвращать вам

гарантированно номинал облигации, иными словами вы получите в полной сумме капитал, который

вы вложили в ИО ВТБ. Вторую же часть дохода вы можете получить в зависимости от конкретного

вида ИО ВТБ. У ценных долговых бумаг ВТБ срок погашения от 0,5 года до 5 лет. Интересным

является данный продукт, благодаря системе начисления дохода, а именно, процент, который

дополнительно к номиналу получит инвестор.

Два вида дохода вы можете получить по ИО ВТБ

- Фиксированный доход, который устанавливается на уровне 0,01% годовых

- Доход, зависящий от динамики базовых активов (акции, товары, ставки и т.д.)

Обратим ваше внимание на том, что инвестиционными облигациями может воспользоваться лишь тот

клиент банка ВТБ, который имеет статус «квалифицированный инвестор». Фиксированная

доходность инвестиционных облигаций означает тот факт, что приобретая облигацию, вы уже

информированы в отношении того, какой процент заплатить вам компания, выпустившая эту ценную

бумагу

Облигации – это ценные бумаги, доход от которых зависит от динамики базовых активов.

Предварительно инвестор не знает ставку на облигации, она формируется в зависимости от

некоторых условий. Потенциальная доходность таких ценных бумаг может быть выше доходности

ценных бумаг с фиксированной доходностью, однако и риски велики. Условия выплаты второй

части дохода зависят от вида инвестиционной облигации.

ОСНОВНЫЕ ВИДЫ ИНВЕСТИЦИОННЫХ ОБЛИГАЦИЙ:

- Участие в динамике базового актива. Ценная долговая бумага обеспечивает инвестору доход,

который находится в прямой зависимости от увеличения или уменьшения базового актива.

Доход инвестора может увеличиться в зависимости от коэффициента участия и выплачивается

при завершении срока обращения. Данный продукт ВТБ выбирают инвесторы, которые

предпочитают инвестировать лишь в рост актива, при этом не желают рисковать средствами,

которые вложили. - Накопительный коридор. Такая ценная долговая бумага обеспечивает инвестору доход за

ежедневное присутствие актива в заранее определенном диапазоне. По такой облигации

регулярно выплачивается накопленный дополнительный доход. Данный продукт выбирают

инвесторы, кто не уверен в росте рынка и допускают его падение. Такой продукт дает им

возможность зарабатывать повышенный доход даже в том случае, когда на рынке наблюдается

затишье, т.е. стагнация рынка. - Облигации с «эффектом памяти» купона. Ценная долговая бумага обеспечивает инвестору

доход при нахождении базового актива выше определенного барьера, т.е. «Условие выплаты».

Чаще всего базовым активом является корзина акций, а условием выплаты является худшая

акция в корзине.Особенностью облигации является «эффект памяти» купона – при

несоблюдении условия выплаты, инвестор не лишается своего дохода и может получить в одну

из следующих дат выплаты дохода, если были соблюдены при этом условия выплаты в эту

дату. При соблюдении условий выплаты, выплата дополнительного дохода будет регулярной.

Этот продукт выбирают инвесторы, которые хотят принять участие в росте рынка, но при

этом желают получать регулярный доход.

Виды облигаций ВТБ для физических лиц

В 2020 году банк выпустил следующие виды долговых ценных бумаг:

- Однодневные. Это облигации, время погашения по которым наступает на следующий день после выпуска. Купон по таким ценным бумагам не выплачивается. Их доходность обусловлена тем, что эмитент продаёт их за цену ниже номинальной. При погашении держатель получает не ту стоимость, которую заплатил, а полную номинальную стоимость. ВТБ выпускает такие облигации каждый день. Более всего, они подходят инвесторам, вкладывающим крупные капиталы. Если однодневная облигация появляется на свет в пятницу, срок её погашения наступает в понедельник.

- Субординированные. Эти ценные бумаги имеют право выпускать исключительно банки или кредитные организации. Обязательства должника по субординированным облигациям имеют более низкий правовой статус, чем долги по обычным ценным бумагам. Это значит, что в случае банкротства эмитента в первую очередь будут погашаться займы по обычным облигациям. В виду высокого уровня риска «суборды» отличаются большей доходностью – на 1–3% выше, чем у классических аналогов. Срок погашения «субордов» не менее 5 лет. Частичная амортизация долгового обязательства не допускается. Проценты и номинальная стоимость ценных бумаг банка выплачиваются единовременным платежом по завершении срока облигаций.

- Вечные. Они не имеют определённого срока погашения. Приобретя их, вы сможете постоянно получать проценты (купон) или продать их другому инвестору. Довольно часто условием этих ценных бумаг является возможность принудительной выплаты через какое-то время. Особенность бессрочных облигаций заключается в том, что эмитент по окончании срока их действия не обязан выплачивать держателю номинальную стоимость. Зато держателю гарантирован стабильный доход в течение неустановленного срока, вне зависимости от уровня доходности самого эмитента.

- Структурные. Выплаты по таким ценным бумагам производятся при наступлении определённых обстоятельств. Другими словами, возможность погашения зависит от таких факторов, как колебание валютных курсов, фондовых и инфляционных индексов, а также изменения кредитных ставок. Структурные облигации – относительно новый инвестиционный инструмент со слабым законодательным регулированием. Однако ВТБ активно выпускает эти ценные бумаги. От прочих долговых бумаг их отличает плавающая доходность, поскольку эмитент определяет специфические условия, которые должны иметь место в момент их отчуждения держателем. Такие ценные бумаги не гарантируют того, что вы вернете всё, что затратили на их приобретение.

Главное

VTBB ETF — это портфель из более чем девяти десятков рублевых облигаций, выпущенных крупнейшими компаниями России. Среди них например РЖД, ВЭБ, Полюс, главные банки страны, Детский мир, Черкизово и другие. Фонд предлагает достойные в своем классе условия. Его доходность соответствует российскому рынку корпоративного долга.

БПИФ подходит для формирования консервативной части портфеля, при условии вложений не менее чем на полтора года. Особенно он выгоден в свете отмены льготы на НДФЛ с купонных выплат. Но даже в средне и долгосрочной перспективе не забывайте, что точно прогнозировать цену пая к конкретной дате нельзя.