Всё про облигации федерального займа для физических лиц в 2021 году: виды, плюсы и минусы, стоит ли покупать

Содержание:

Переменный купон и доходность

Доходность от облигаций включает в себя две составляющие:

- Купонный доход – для ОФЗ-ПК выплачивается раз в полгода. Этот доход не облагается налогами.

- Доход от продажи или погашения – рассчитывается, как разница между ценой покупки и продажи. В этом случае предусмотрены налоги по общим правилам.

Доход от продажи или погашения ОФЗ-ПК имеет свои риски. Во-первых, при покупке бумаги ее можно неправильно оценить, но это больше случается с бумагами, обладающими сложной структурой (такие как ОФЗ-АД или ОФЗ-ИН). Во-вторых, есть риск ликвидности. А, в-третьих, финансовые потери могут возникнуть за счет падения рыночной цены на облигации.

Получать купонный доход можно раз в полгода. Купоны таких облигаций привязываются к плавающей процентной ставке (например, RUONIA — представляет ставку по однодневным кредитам между банками, данные берутся по 28 крупнейшим из них) или размеру официальной инфляции. Купонный доход в этом случае рассчитывается, как ставка RUONIA +определенный процент. Поэтому по этим облигациям известна величина только текущего купона, а следующие доходы будут зависеть от ставок RUONIA или уровня инфляции.

Процентная ставка таких облигаций может составлять от 5 до 8% . Есть возможность реивестировать эти проценты, благодаря этому доходность будет немного выше, но получить прибыль можно только по окончании срока с основной суммой.

Справка. Средняя ставка по банковским депозитам на срок 3 года составляет примерно 4.5%. Вложения в государственные облигации являются хорошей альтернативой банковским вкладам. К тому же надежность ОФЗ значительно выше.

Многих инвесторов отпугивают ОФЗ-ПК своей невозможностью посчитать точную доходность. Из-за переменного купона, мы можем только предположить, как поменяется его величина в будущем. Тем не менее, мы можем опираться на историю изменения уже выплаченных купонов и пытаться прогнозировать рынок, исходя из алгоритма подсчета купона.

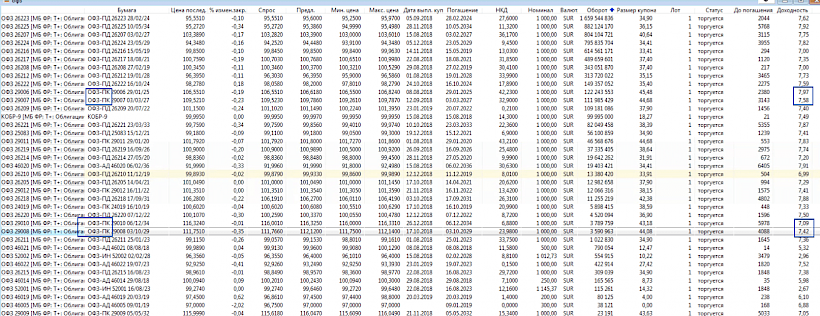

Примерную годовую доходность для ОФЗ-ПК можно посмотреть и в таблице облигаций в терминале QUIK, также как и для других гособлигаций. Но она опирается на текущий купон, так что смысла в этом может быть не много.

ОФЗ-ПК в таблица облигаций в QUIK

ОФЗ-ПК в таблица облигаций в QUIK

Не стоит также забывать про все параметры для подсчета доходности, по аналогии с другими облигациями. Смотрим на рыночную цену, накопленный купонный доход (НКД), думаем о сроке инвестиций и считаем сколько мы сможем получить примерно прибыли в нужный срок.

Разновидности облигаций

Доступные для инвесторов облигации бывают разных видов. Они могут быть разделены по ставке или типу процентной или купонной выплаты, отозваны эмитентом или иметь другие атрибуты.

По облигациям с нулевым купоном не выплачиваются купонные выплаты, а вместо этого они выпускаются с дисконтом к их номинальной стоимости, который будет приносить доход после выплаты держателю облигации полной номинальной стоимости при наступлении срока погашения облигации. Казначейские векселя США представляют собой бескупонные облигации.

Конвертируемые облигации – это долговые инструменты со встроенным опционом, который позволяет держателям облигаций конвертировать свои долги в акции (акции) в определенный момент, в зависимости от определенных условий, таких как цена акции. Например, представьте себе компанию, которой нужно занять 1 миллион долларов для финансирования нового проекта. Они могли брать займы, выпуская облигации с купоном 12%, срок погашения которого составляет 10 лет. Однако, если бы они знали, что есть некоторые инвесторы, желающие купить облигации с 8-процентным купоном, который позволяет им конвертировать облигацию в акции, если цена акции вырастет выше определенного значения, они могли бы предпочесть их выпуск.

Конвертируемые облигации могут быть лучшим решением для компании, поскольку они будут иметь более низкие процентные выплаты, пока проект находится на начальной стадии. Если инвесторы конвертируют свои облигации, другие акционеры будут размыты, но компании не придется больше платить проценты или основную сумму по облигации.

Инвесторы, купившие конвертируемую облигацию, могут подумать, что это отличное решение, потому что они могут получить прибыль от роста стоимости акций, если проект будет успешным. Они берут на себя больший риск, принимая более низкий купонный доход, но потенциальное вознаграждение в случае конвертации облигаций может сделать такой компромисс приемлемым.

Облигации с правом отзыва также имеют встроенный опцион, но он отличается от конвертируемых облигаций. Облигация с правом отзыва – это облигация, которая может быть «отозвана» компанией до наступления срока погашения. Предположим, что компания заняла 1 миллион долларов, выпустив облигации с 10-процентным купоном со сроком погашения 10 лет. Если процентные ставки снизятся (или повысится кредитный рейтинг компании) в 5-м году, когда компания могла бы взять кредит под 8%, они отзовут или выкупят облигации у держателей облигаций на основную сумму и повторно выпустят новые облигации с более низкой ставкой купона.

Облигация с правом отзыва более рискованна для покупателя облигации, поскольку вероятность отзыва облигации выше, когда она растет в цене. Помните, когда процентные ставки падают, цены на облигации растут. Из-за этого облигации с правом отзыва не так ценны, как облигации, которые не подлежат отзыву с тем же сроком погашения, кредитным рейтингом и купонной ставкой.

С правом досрочного погашения облигации позволяют держателям облигаций поставить или продать обратно облигации к компании , прежде чем она созрела. Это ценно для инвесторов, которые беспокоятся о том, что облигация может упасть в цене, или если они думают, что процентные ставки вырастут, и хотят вернуть свою основную сумму до того, как облигация упадет в цене.

Эмитент облигации может включить в облигацию опцион пут, который выгоден держателям облигаций в обмен на более низкую купонную ставку или просто для того, чтобы побудить продавцов облигаций предоставить первоначальный заем. Облигации с правом обратной продажи обычно торгуются по более высокой стоимости, чем облигации без опциона на продажу, но с тем же кредитным рейтингом, сроком погашения и купонной ставкой, поскольку они более ценны для держателей облигаций.

Возможные комбинации встроенных пут, колл и прав конвертируемости в облигации бесконечны, и каждая из них уникальна. Для каждого из этих прав не существует строгого стандарта, и некоторые облигации будут содержать более одного вида «опционов», что может затруднить сравнение. Как правило, индивидуальные инвесторы полагаются на специалистов по облигациям при выборе отдельных облигаций или фондов облигаций, которые соответствуют их инвестиционным целям.

Понятие и виды

Напомню, что облигация – это долговая ценная бумага, которая фиксирует долг компании (организации), ее выпустившей, перед покупателем. Эмитентами могут быть коммерческие предприятия из всех сфер экономики, банки, региональные правительства и даже государство. Именно последнее в лице Минфина и выпускает ОФЗ.

Почему гособлигации считаются низкорискованным инструментом? Потому что вариант неполучения инвестором вложенных денег и купонов может быть только в случае дефолта эмитента, т. е. государства. Конечно, и такое может случиться, но это крайняя мера для любой страны. Сегодня экономика в России стоит намного крепче на ногах, чем в конце прошлого века.

У любого долгосрочного инвестора в портфеле есть ОФЗ. В первую очередь в качестве защитного механизма от качелей на фондовом рынке, когда котировки акций могут сильно упасть. Какую долю от общего капитала они должны составлять, каждый для себя определяет самостоятельно. Но общая рекомендация – чем короче срок инвестирования, тем выше должна быть эта доля.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Например, вы копите на пенсию. Когда до нее 15 – 20 лет, то вы смело можете рисковать и вкладывать деньги в акции, корпоративные облигации. Еще есть время отыграться. Но когда остается всего 5 – 10 лет, вы не можете рисковать деньгами. В этом случае лучше увеличить долю низкорискованных активов в портфеле, например, с помощью ОФЗ.

На рынке сейчас обращаются следующие виды гособлигаций.

С постоянным купонным доходом (ПД) – самый распространенный вид на Московской бирже

Вы заранее знаете, какой купон вам выплатят. Например, ОФЗ-26212-ПД. По ней вы будете получать каждые полгода 35,15 руб. по ставке 7,05 % годовых. И так до самого срока погашения, до 19 января 2028 года. Достоинством облигаций с постоянным купоном является их предсказуемость, инвестор заранее знает размер прибыли и доходность своих ценных бумаг. Можно так подобрать ценные бумаги в свой портфель, чтобы каждый месяц получать купоны. Вот вам и пассивный доход.

С переменным или плавающим купонным доходом (ПК)

Размер купона меняется в зависимости от ставки RUONIA. Главный недостаток – невозможность рассчитать прибыль заранее. Преимущество – защита от резких колебаний (волатильности) ключевой ставки Центробанка. Этот процесс влияет на доходность ОФЗ.

Рассмотрим на примере ОФЗ-29006-ПК. Последний известный купон выплатят 5.02.2020 в размере 8,73 % годовых или 43,53 руб. Например, 10.02.2016 он был равен 14,48 % или 72,2 руб. Купоны определяются как средняя за 6 месяцев RUONIA + 1,2 %.

С амортизацией долга

Инвестор не получает купонных выплат в течение срока обращения ценной бумаги. Минфин постепенно погашает номинал ОФЗ. Тоже все вполне предсказуемо. Например, по ОФЗ-46011-АД амортизация выглядит так:

С индексацией номинала (ИН)

По облигации выплачивают небольшие купоны (2,5 %), но ежегодно увеличивают номинал на величину инфляции. На МосБирже по состоянию на декабрь 2019 года обращается всего два выпуска: ОФЗ-52001-ИН с погашением в августе 2023 года и ОФЗ-52002-ИН с погашением в феврале 2028 года. Вот так выглядят купонные выплаты:

Виды облигаций по типу купонного дохода

Ранее в статье было наглядно продемонстрировано как работают облигации, но также было указано, что схема не является универсальной. Это связано с большим количество различных вариантов доходностей по купоном. Продемонстрируем самые распространенные:

- С фиксированной ставкой – цена не изменяется. То есть заранее указана точная цена по доходности купонов за определенный период. Такой вид бондов идеально подходит для начинающих инвесторов.

- С плавающей ставкой – напрямую привязаной к ставке ЦБ. Зависят от ставки «РУОНИА», уточнить информацию о ней можно на сайте — ruonia.ru . Узнать полную информацию об облигациях с плавающей процентной ставкой можно на сайте «Финама» — bonds.finam.ru.

- С амортизацией – это явление, при котором кроме выплаты купонов, инвестор еще периодически получает возврат части своих денег(тела долга). Таким образом, постепенно эмитент возвращает всю сумму, инвестированную в облигации, поэтапно.

- Конвертируемые — облигация, предоставляющая её владельцу право обмена на акции того же эмитента. К примеру, бонды «телеграмма» не будут погашены, а конвертируются в акции компании (Telegram планирует выход на IPO в ближайшие два года) с дисконтом в 10 или 20%.

- Дисконтные или бескупонные — заранее продается ниже номинала. Разница между ценой покупки и номиналом будет являться доходом инвестора. Дисконтные выпуски на Мосбирже встречаются крайне редко.

- Инвестиционные облигации (ИОС) — доход которых зависит от наступления заранее определенных событий. Такой вариант бондов является крайне рискованным для начинающих инвесторов.

- ОФЗ-Н — это «народные» облигации, которые не продаются на бирже. Они покупаются и продаются только через уполномоченных брокеров. – это подвид государственных облигаций, надо переместить как подраздел государственных облигаций РФ.

Термины, с которыми предстоит столкнуться при работе с облигациями:

Номинал облигации – это сумма, по которой компания-эмитент размещает, а затем выкупает облигации в конце срока их обращения. В большинстве случаев, номинал российских облигации составляет 1000 рублей.

Цена облигации – это текущая стоимость ценной бумаги. Выражается в процентах от номинала или в рублях.

Купонные выплаты – определенный заранее процент, который получает инвестор от облигации. Периодичность выплат купонов оговаривается заранее. Как правило, выплаты осуществляются 2 или 4 раза в год.

Накопленный купонный доход (НКД) — это часть процентного дохода по облигации, подсчитывается равномерно количеству дней владения, прошедших от даты выпуска купонной облигации или даты выплаты предшествующего купонного дохода. Инвестор может продать облигацию раньше времени полного погашения, но выплата по НКД все равно поступит. Биржа ведет ежедневный учет НКД у конкретного инвестора, это своего рода мини-отсечки. В зависимости от накопленного купонного дохода и стоимости продажи облигации будет зависеть доход инвестора. Узнать собственный купонный доход можно в приложении брокера, к примеру в Альфа-Инвестиции, эта опция находится в разделе «сводка».

Срок погашения или срок к погашению – это временной период, в течение которого эмитент пользуется денежными средствами инвестора и конечная дата возврата средств. Срок и направленность средств оговаривается заранее. Разделение принято проводить на сверхкороткие (до погашения которых остается меньше 1 года), короткие (от 1 до 3 лет), длинные (от 3 до 7 лет) и сверхдлинные облигации (до погашения которых остается больше 7 лет)

Обратите внимание, что эти разделения являются условными.

Дюрация облигации – среднее время, за которое инвестор полностью вернет собственные вложения в облигации. Чем меньше дюрация, тем быстрее инвестор вернет свои вложения в ценную бумагу.

ВДО – высокодоходные облигации, по которым предлагаются большие выплаты по купонам

ВДО всегда связаны с рисками, стоит внимательно изучить эмитента и понять, с чем связаны повышенные, по сравнению с конкурентами, проценты по купонам.

Доходность и риски ОФЗ

Доходность облигаций ОФЗ складывается из 2 параметров:

- величина купона;

- разница между ценой покупки и продажи.

При выборе облигаций для вложения денег необходимо учитывать оба этих параметра. Не менее важен и горизонт инвестирования.

Например, в 2019 г. можно приобрести ОФЗ с размером купона до 7,6%. Однако ее текущая цена существенно превышает номинал и составляет не 1000 руб., а 1025,1 руб. Кроме того, до конца ее обращения осталось мало времени, поэтому доходность этого выпуска к погашению, которое намечено на апрель 2021 г., составит всего 5,77%. Человеку, который заинтересован держать облигацию до этого момента, такое вложение будет невыгодным.

Например, в 2019 г. можно приобрести ОФЗ с размером купона до 7,6%. Однако ее текущая цена существенно превышает номинал и составляет не 1000 руб., а 1025,1 руб. Кроме того, до конца ее обращения осталось мало времени, поэтому доходность этого выпуска к погашению, которое намечено на апрель 2021 г., составит всего 5,77%. Человеку, который заинтересован держать облигацию до этого момента, такое вложение будет невыгодным.

Наибольшую доходность среди государственных облигаций при условии покупки в декабре 2019 г. и удержания до истечения срока действия, согласно данным портала банки.ру, принесет, выпуск ОФЗ-26225-ПД. Он даст 6,68% годовых при условии реинвестирования всех выплачиваемых купонов; является более выгодным, несмотря на то что его цена превышает номинал на 6,6%, благодаря тому, что его погашение произойдет только в 2034 г.

Если же покупающий облигацию человек не планирует владеть ею до момента погашения, ему следует оценить вероятность роста цены бумаги. В условиях снижения ключевой ставки спекуляция ОФЗ может дать хорошую прибыль, но принесет убыток при изменении ситуации.

Несмотря на то что гособлигации имеют минимальный риск банкротства эмитента, их покупка сопровождается другими рисками, свойственными ценным бумагам. В первую очередь это невозможность вернуть все затраченные на их покупку средства из-за падения стоимости. Исключением являются ОФЗ-н — потерять деньги, вложенные в этот актив, можно только, если он приобретался дороже номинала.

Несмотря на то что гособлигации имеют минимальный риск банкротства эмитента, их покупка сопровождается другими рисками, свойственными ценным бумагам. В первую очередь это невозможность вернуть все затраченные на их покупку средства из-за падения стоимости. Исключением являются ОФЗ-н — потерять деньги, вложенные в этот актив, можно только, если он приобретался дороже номинала.

Что касается муниципальных облигаций, то они считаются менее надежным активом, т.к. отдельно взятый субъект РФ теоретически может допустить дефолт.

Однако за новейшую историю России это случилось только 1 раз, и он имел технический характер: обязательства эмитента были выполнены с опозданием. Доходность к погашению этого вида достигает 7,47%.

Накопленный купонный доход

Как правило, котировки облигаций указываются без учета дохода, который накоплен по купону за время нахождения облигации в обращении.

Чем дольше облигация находится в обращении и чем ближе дата купонных выплат, тем выше цена облигаций. На рисунке показано изменение цены облигации в период между купонными выплатами.

На рисунке в качестве примера приведены данные о динамике изменения дохода по купонной облигации.

Номинальная стоимость облигации составляет 1000 руб. Купонный доход был объявлен эмитентом в размере 200 руб., т.е. купонная ставка 20%.

Длительность купонного периода составляет 92 дня, а инвестор хочет продать облигацию на 60-й день купонного периода.

При расчете купонного дохода принято следующее правило: ежедневно купонный доход возрастает на одинаковую величину.

https://youtube.com/watch?v=JWEiIPAVzOE

В нашем примере ежедневный прирост купонного дохода составляет 2,17 руб. (200/92). За время обращения купонный доход равномерно возрастает, и по истечении купонного периода владелец облигации получит купонный доход в сумме 200 руб.

Если владелец облигации будет продавать ее на 60-й день, то он потребует, чтобы ему оплатили не только стоимость облигации, но и НКД, который рассчитывается по формуле

где С — сумма купонных выплат; Т — длительность купонного периода; г — число дней от начала купонного периода до дня совершения сделки.

В нашем случае НКД составит:

В связи с этим цена сделки складывается из стоимости облигации и накопленного купонного дохода.

Совет!

Если в рассматриваемом примере в момент совершения сделки рыночная стоимость (Роб,.,) облигации составляет 990 руб., то цена сделки будет установлена в размере (990 + 130,43) = 1120,43 руб.

Таким образом, продавец облигации через цену сделки получает НКД. Новый владелец облигации при окончании купонного периода получит купонный доход в размере 200 руб. в день купонных выплат.

При приобретение облигаций следует учитывать и такой фактор, как «экс-дивидендную» дату, определяющую получателя купонного дохода.

Во многих странах действует правило, согласно которому доход по облигации получает тот, кто владел облигацией в день, объявленный «экс-дивидендной» датой.

Поэтому, как правило, за несколько дней до установленной даты выплаты дохода фиксируется состав владельцев облигаций, которые и получают причитающиеся по облигациям проценты.

Дата регистрации собственников облигаций и называется «экс-дивидендной» датой. Период от даты регистрации владельцев облигаций до даты купонных выплат называется «экс-дивидендным» периодом.

При котировках облигаций, которые находятся в «экс-дивидендном» периоде, делаются специальные отметки, чтобы участники фондового рынка могли сориентироваться в динамике цен.

Внимание!

В Великобритании, например, при котировках таких облигаций ставится знак хй, означающий, что покупатель облигации купонный доход по ней не получит. Если облигация находится до «экс-дивидендной» даты, то при ее котировках указывается «чистая» цена облигации без учета накопленного купонного дохода.. В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход

В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход.

Если облигация находится в «экс-дивидендном» периоде, то котировки, публикуемые в информационных изданиях, учитывают полный купонный доход, который получит продавец облигации в день купонных выплат.

Для того чтобы определить цену сделки, из указанной котировки необходимо вычесть проценты, причитающиеся покупателю за период от даты покупки облигации до даты купонных выплат, и проценты по купону, которые получит бывший владелец в день купонных выплат.

Например, облигация номиналом 100 ф.с, по которой раз в полугодие выплачивается 9% годовых, продается в «экс-дивидендный» период за 21 день до выплаты очередного купонного дохода. Котировки облигации составляет 111,156% номинала.

Цена сделки определяется следующим образом:

где РХ11 — котировки облигации в «экс-дивидендный» период; С — доход по купону; 7) — число дней от даты покупки облигации до даты купонных выплат; В нашем примере цена сделки в расчете на одну облигацию составит

Из котировки облигации вычитается купонный доход в размере 4,49 ф.ст., который получит продавец облигации в день купонных выплат, и проценты в размере 0,52 ф.ст., причитающиеся покупателю, который приобрел облигацию за 21 день до выплаты купонного дохода.

Характеристики облигаций

Большинство облигаций имеют некоторые общие базовые характеристики, в том числе:

- Номинальная стоимость – это денежная сумма, которую облигация будет стоить к моменту погашения; это также справочная сумма, которую эмитент облигаций использует при расчете процентных выплат. Например, предположим, что инвестор покупает облигацию с премией 1090 долларов, а другой инвестор покупает ту же облигацию позже, когда она торгуется со скидкой на 980 долларов. Когда срок погашения облигации наступит, оба инвестора получат номинальную стоимость облигации в размере 1000 долларов США.

- Купонная ставка – это процентная ставка, которую эмитент облигации будет выплачивать на номинальную стоимость облигации, выраженную в процентах. Например, ставка купона 5% означает, что держатели облигаций будут получать 5% x 1000 долларов США по номиналу = 50 долларов США каждый год.

- Купонные даты – это даты, когда эмитент облигаций будет производить выплаты процентов. Выплаты могут производиться с любым интервалом, но обычно выплаты производятся раз в полгода.

- Дата погашения – это дата, когда наступает срок погашения облигации, и эмитент облигации выплатит держателю облигации номинальную стоимость облигации.

- Цена выпуска – это цена, по которой эмитент облигаций первоначально продает облигации.

Две характеристики облигации – кредитное качество и время до погашения – являются основными определяющими факторами купонной ставки облигации. Если эмитент имеет плохой кредитный рейтинг , то умолчанию больше, и эти облигации платить больше интереса. По облигациям с очень длинным сроком погашения также обычно выплачивается более высокая процентная ставка. Эта более высокая компенсация обусловлена тем, что держатель облигации более подвержен рискам процентной ставки и инфляции в течение длительного периода.

Кредитные рейтинги компании и ее облигаций присваиваются такими рейтинговыми агентствами, как Standard and Poor’s , Moody’s и Fitch Ratings . Облигации самого высокого качества называются « инвестиционным рейтингом » и включают долговые обязательства, выпущенные правительством США и очень стабильными компаниями, такими как многие коммунальные предприятия. Облигации, которые не считаются инвестиционным рейтингом, но не являются дефолтными, называются « высокодоходными » или «мусорными» облигациями. Эти облигации имеют более высокий риск дефолта в будущем, и инвесторы требуют более высокой купонной выплаты, чтобы компенсировать им этот риск.

Облигации и портфели облигаций будут расти или падать в цене при изменении процентных ставок. Чувствительность к изменениям в среде процентных ставок называется « дюрацией ». Использование термина «дюрация» в этом контексте может ввести в заблуждение новых инвесторов в облигации, поскольку оно не относится к продолжительности времени до погашения облигации. Вместо этого дюрация описывает, насколько цена облигации вырастет или упадет с изменением процентных ставок.

Скорость изменения чувствительности облигации или портфеля облигаций к процентным ставкам (дюрации) называется « выпуклостью ». Эти факторы сложно вычислить, и необходимый анализ обычно проводят профессионалы.

Субординированные облигации

Суборды выпускаются банками или финансовыми учреждениями для увеличения своего капитала. Их отличие состоит в том, что договоренность по погашению относятся ко второму уровню обязательств. Это значит, что в случае банкротства организации, выпустившей такие бумаги, долг по ним будет возвращаться в последнюю очередь.

Помимо этого, суборды могут применяться в мошеннических махинациях, потому специалисты рекомендуют воздерживаться от сделок с такими бумагами. Чаще всего информация о том, к какому виду относится бонд (к обычному или субординированному), содержится в договоре оферты.

Что такое ОФЗ и почему их предлагают как альтернативу депозиту в банке

Облигации федерального займа (ОФЗ) — один из видов российских ценных бумаг, которые выпускаются Министерством финансов. Отличие от других активов заключается в том, что гарантом выплаты процентной ставки и выкупа облигации после срока погашения является государство. Перед тем как рассматривать, в чем разница между ОФЗ и банковскими вкладами, разберемся в терминах, которые часто используют в этой сфере:

- Эмитент — это компания или государство, которые выпускают облигации для продажи на бирже. В случае с ОФЗ речь идет о Министерстве финансов.

- Номинал — это стоимость одной облигации и та сумма, которую получит владелец облигации, если будет держать (не продавать) ее у себя до момента выкупа эмитентом (т. е. до срока погашения). Как правило, номинал одной облигации оценивают в 1000 рублей.

- Срок погашения — время, в течение которого эмитент будет пользоваться вашими деньгами. Причем период одинаковый для всех инвесторов. Если купить пятилетнюю ОФЗ в день выпуска или спустя два года, срок действия закончится в одну и ту же дату.

- Купоны — это как раз то, ради чего вы и будете покупать облигацию, это ваш доход от вложенных денег. Такой доход еще называют купонным. Размер выплат и график известны еще перед покупкой облигации. К примеру, для ОФЗ номиналом 1000 рублей предусмотрена процентная ставка 12% с выплатой раз в полгода. Это означает, что дважды в год инвестор получит купонный доход по 60 рублей.

Главное преимущество ОФЗ — инвесторы освобождены от уплаты НДФЛ с купонного дохода. Подобная инициатива также распространяется на муниципальные и российские корпоративные облигации. Это сделано для поддержания государственных программ и внутренних инвесторов.

У банковских вкладов и государственных облигаций существует два сходства:

- Фиксированный срок возврата — в случае с ОФЗ и вкладами инвестор заранее знает, когда закончится срок действия финансового инструмента и можно забрать средства. Для банковских депозитов вкладчик самостоятельно выбирает срок инвестирования, а для ОФЗ период погашения устанавливается Минфином РФ. Информация доступна до покупки облигаций.

- Фиксированная доходность — для депозитов действует установленная процентная ставка, но с выплат необходимо заплатить подоходный налог для физического лица. Покупка ОФЗ предполагает наличие купонов, которые дают право на получение прибыли, не облагаемой налогом.

Депозиты защищаются Агентством по страхованию вкладов на сумму до 1,4 миллиона рублей. В случае банкротства банка государство возвращает потерянные деньги вкладчику. Невыплата возможна только при дефолте в стране. В случае с облигациями страховка не предусмотрена. Поскольку гарантом является государство, то фактически все инвестиции в ОФЗ находятся под защитой, даже суммы свыше 1,4 миллиона рублей.

- Высокая доходность. Вклады в надежные банки характеризуются небольшой процентной ставкой при низких рисках, при этом прибыль по облигациям в среднем на несколько процентов выше. Также полученный доход не облагается налогом.

- Надежность заемщика. Вероятность банкротства коммерческой финансовой организации значительно выше, чем у государства. При этом высокую доходность по вкладам предлагают только сомнительные банки.

- Получение процентов при продаже. При вкладах в банке клиент привязан к сроку инвестирования, а сохранение прибыли невозможно при досрочном снятии. Облигации можно продать в любой момент, при этом получив накопленный купонный доход.

- Спекулятивная прибыль. Возможность дополнительного заработка от продажи актива на вторичном рынке. При резком падении средней процентной ставки по вкладам увеличивается интерес и стоимость долгосрочных облигаций.

Таким образом, понятно, что государство обеспечивает гарантии как для банковских вкладов, так и для ОФЗ. Но в случае с инвестированием в облигации человек получает высокий фиксированный доход, снижение налоговой нагрузки, а также возможность продажи активов в любой момент без потери доходности. Стоит учитывать риск, связанный с ключевой ставкой ЦБ — при росте показателя рыночная стоимость ценной бумаги будет ниже номинальной.

СПРАВКА: уровень надежности ОФЗ определяется кредитным рейтингом государства. Как вклады, так и облигации подвержены одному общему риску — дефолту на уровне страны.