Пенсионный калькулятор 2021 года

Содержание:

- Задать свои вопросы по пенсионному обеспечению граждане могут по телефону

- У кого появляется право на пенсию

- Что означает коэффициент ИПК?

- Обзор документа

- Как считаются баллы и какую роль играют?

- Как подключиться к программе добровольного пенсионного обеспечения

- Исключения

- Реформа пенсионной системы в России

- Стоимость пенсионного балла по годам – таблица

- Вопросы и ответы

- Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

- Расчет стоимости пенсионного балла

- Порядок расчета

- Из каких частей состоит пенсия

Задать свои вопросы по пенсионному обеспечению граждане могут по телефону

Получить бесплатную консультацию граждане могут, позвонив по новому номеру единого федерального call-центра ПФР:

8-800-302-23-02

Бесплатным является не только консультирование, но и сам звонок (по России). Обратиться за получением разъяснения можно в любое время суток.Единая федеральная консультационная служба ПФР отвечает на вопросы, касающиеся в частности:

- порядка формирования пенсионных прав граждан и начисления пенсии в системе обязательного пенсионного страхования;

- получения СНИЛС;

- получения материнского капитала;

- участия в программе государственного софинансирования пенсионных накоплений;

- выбора варианта пенсионного обеспечения в системе ОПС;

- индексации страховой пенсии.

У кого появляется право на пенсию

Для того чтобы появилось право на страховые платежи по старости необходимо:

- Достичь определенного возраста: для мужчин — 65 лет, а для женщин — 60 лет. При этом учитывается переходный период, который в России для разных категорий пенсионеров длится по-разному.

- С 2024 года нужен минимум в 15 лет страхового стажа с учетом условий перехода на новый пенсионный период. На 2021 год продолжительность необходимого страхового стажа всего 11 лет.

- Наименьшее число коэффициентов для пенсионера — 30 с 2025 года. В 2021 году только 18,6 балла.

Для тех мужчин и женщин, которые работают на государственных, муниципальных должностях, в государственной гражданской службе РФ, выход на пенсию стали отдалять еще с 2021 года. Начало пенсии для них составляет 65 лет и 63 года соответственно. Но если у таких граждан стаж с выплатой взносов по 42 года и 37 лет для мужчин и женщин, могут назначить пенсионные платежи досрочно, но не раньше, чем в 60 и 55 лет.

Число набранных коэффициентов зависит от взносов, которые уплатили в систему обязательного пенсионного страхования, и от периода отчисления денег в ОПС.

Что означает коэффициент ИПК?

ИПК – это индивидуальный пенсионный коэффициент, или сумма всех пенсионных баллов, заработанных пенсионером, с учетом нестраховых периодов, которая с 2015 года стала напрямую влиять на размер пенсии. На формирование индивидуального коэффициента влияют три показателя:

- Стаж. Одним из повышающихся ежегодно критериев для получения пенсионного обеспечения является страховой стаж. До 2015 года гражданам РФ необходимо было иметь 5 лет трудового стажа для назначения пенсии. К 2025 году общий стаж работника должен будет составлять не менее 15 лет. Требования к стажу будут повышаться ежегодно, пока не достигнут заложенного законодательством объема. К тому же в стаж будут зачислены и нестраховые периоды, например, отпуск по уходу за ребенком, срочная служба в армии и т.д.

- Размер заработной платы. Принцип довольно прост: чем выше зарплата, тем выше пенсия.

- Возраст. Как и прежде женщины в России могут выйти на пенсию в 55 лет, а мужчины в 60. В некоторых случаях, граждане имеют право на более раннюю пенсию, например, из-за условий труда. Для увеличения коэффициента примерно в два раза и, соответственно, размера пенсии, граждане вправе отсрочить время выхода на пенсию. Существующие ограничения разрешают работать в таком «режиме» 10 лет. Дальше коэффициент увеличения баллов изменяться не будет.

Обзор документа

Приведена информация по вопросу формирования и расчета будущей пенсии.

С 2015 г. у работающих граждан формируются страховые пенсии и пенсионные накопления.

Страховые пенсии бывают 3 видов: по старости, по инвалидности, по случаю потери кормильца.

Выплаты из средств пенсионных накоплений назначаются и выплачиваются в виде срочной или единовременной выплаты либо накопительной пенсии.

Пенсионные права формируются в индивидуальных пенсионных коэффициентах, или пенсионных баллах. Они формируются за каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично взносов на ОПС.

Количество баллов зависит от начисленных и уплаченных взносов и страхового (трудового) стажа. Максимальное количество баллов за год в 2015 г. — 7,39, с 2021 г. — 10.

Все ранее сформированные пенсионные права конвертированы без уменьшения в пенсионные баллы и учитываются при назначении страховой пенсии.

Условия возникновения права на страховую пенсию по старости: для женщин/мужчин возраст 55/60 лет (по общему правилу); страховой стаж не менее 15 лет (с 2024 г.); не менее 30 пенсионных баллов (с 2025 г.).

Вариант пенсионного обеспечения влияет на начисление баллов. При формировании только страховой пенсии максимальное количество баллов — 10, так как все взносы направляются на формирование страховой пенсии. При выборе формирования одновременно и страховой, и накопительной пенсии максимальное количество баллов — 6,25, так как 27,5% взносов направляются на формирование пенсионных накоплений.

Следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню не ниже инфляции. Средства же накопительной части инвестирует на выбранный гражданином НПФ или УК.

Доходность накоплений зависит от результатов их инвестирования, т. е. может быть убыточна. В таких случаях к выплате гарантируется лишь сумма уплаченных взносов. Накопления не защищены от инфляции.

Обращение за назначением страховой пенсии через несколько лет после достижения пенсионного возраста значительно увеличивает размер пенсии путем применения соответствующих коэффициентов.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Как считаются баллы и какую роль играют?

Чтобы понять роль пенсионных баллов, нужно рассмотреть формулу начисления пенсии:

СПС = Fix * ПК + НБ * Стоимость Б + НЧ

Уточним, что Fix – это фиксированная часть пенсии; ПК – это премиальный коэффициент, который назначается в случае более позднего выхода гражданина на пенсию; НБ – количество баллов; а НЧ – накопительная часть пенсии.

Рассматривать накопительную и фиксированную части пенсии мы не будем – сконцентрируемся на страховой

В 2020-м важно знать, что стоимость пенсионного балла в 2020 году составляет 93.00 рублей. В последующие годы тенденция роста стоимости пенсинного коэффициента сохранится:

- 2021 год – 98 рублей 86 копеек;

- 2022 год – 104 рубля 69 копеек;

- 2023 год – 110 рублей 55 копеек;

- 2024 года – 116 рублей 63 копейки.

Минимально необходимое количество пенсионных баллов в 2020 году — 18.6. Минимальное количество баллов ежегодно повышается:

- в 2021 — 21;

- в 2022 — 23.4;

- в 2023 — 25,8;

- в 2024 — 28.2;

- в 2025 — 30.

Тенденция повышения сохранится до 2025-го, когда для получения пенсии нужно будет иметь 15 лет стажа и 30 баллов.

Как подключиться к программе добровольного пенсионного обеспечения

Для того, чтобы начать перечислять дополнительные взносы на будущую пенсию, нужно обратиться в ПФР с заявлением. Для вступления в добровольные правоотношения в целях формирования страховой части пенсии используется рекомендованная форма заявления, утвержденная Приложением № 1 к Приказу Минтруда России от 31.05.2017 № 462н. Для перечисления дополнительных взносов на накопительную часть пенсии заполняется форма ДСВ-1, утвержденная Приложением № 1 к Постановлению Правления ПФ РФ от 28.07.2008 № 225п.

В заявлении на формирование страховой части пенсии можно выбрать, будут перечисляться дополнительные взносы за себя или за другого человека.

Обязательно указывается полное фамилия, имя и отчество (при наличии), СНИЛС и основание для заключения добровольного пенсионного обеспечения (ИП, гражданин, работающий за границей и другое).

Выбранное заявление передается лично или заказным письмом по Почте России в клиентскую службу Пенсионного фонда.

Для прекращения перечисления дополнительных взносов на пенсионное обеспечение подается соответствующее заявление.

Исключения

Как и у всякого правила, у пенсионных изменений имеются исключения, то есть те случаи, в которых нововведения применяться не будут, хотя и выглядят некоторые совершенно нелогично. К исключениям относятся:

- Накопительные пенсии. Право воспользоваться накопленными средствами возникнет у предпенсионеров с момента достижения ими пенсионного возраста по старому законодательству, то есть с 55 и 60 лет в зависимости от пола. В данном случае имеется небольшое ограничение. Право на использование накоплений может возникнуть лишь при условии наличия минимального стажа 15 лет и количества баллов не менее 30.

- Страховые пенсии для льготников, сохранивших право досрочного выхода на пенсию. Помимо занятых на вредных производствах (списки 1, 2), к ним будут относиться также водители большегрузов на рудниках и шахтах, полевые геологи, лесоповальщики, женщины-асфальтоукладчицы и крановщицы, машинисты-железнодорожники (в том числе и метро), осуществлявшие непосредственную транспортировку пассажиров, портовые докеры, водители общественного транспорта, рыбаки, шахтеры, работники гражданской авиации, непосредственно занятые в обеспечении перелетов, оперативные сотрудники МЧС, работники исправительно-трудовых колоний.

- Государственные пенсии. Изменения не коснутся лиц, ликвидировавших чернобыльскую аварию, лиц, пострадавших в результате чернобыльской аварии, а также их близких родственников – членов семей.

- Пенсии госслужащих. Для этой категории будущих пенсионеров с 2018 года будет введен собственный поэтапный график, предполагающий увеличение возраста пенсионирования на шесть месяцев каждый год до достижения предельных величин.

Медицинские и педагогические работники

Существенные изменения ждут работников медицинской и преподавательской сферы. Если до введенных изменений в законодательство эти категории работников могли выйти на пенсию по достижении ими особого преподавательского или медицинского стажа, то, начиная с 2019 года, своим правом на досрочную пенсию они смогут воспользоваться только через 5 лет после накопления ими все тех же 25-30 лет стажа по специальности.

В отношении медиков и педагогов также введен поэтапный режим повышения пенсионного возраста в соответствии с таблицей, приведенной ниже:

| Год достижения стажа по специальности | Этапы переноса года досрочного выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 2019 год | 6 месяцев со дня достижения стажа по специальности | 2020 год |

| 2020 год | Полтора года | 2022 год |

| 2021 год | Три года | 2024 год |

| 2022 год | Четыре года | 2026 год |

| 2023 год | Пять лет | 2028 год |

Таким образом, начиная с 2023 года, все медики и преподаватели смогут заявить о желании выйти на отдых только через 5 лет после наработки для этого стажа.

Северяне

Свои «пятилетку» получили и граждане, осуществлявшие трудовую деятельность в условиях Крайнего Севера или приравненных к ним. Теперь их возраст пенсионирования увеличится именно на эту цифру и составит 55 и 60 лет (в зависимости от пола).

«Этапирование» возраста выхода на пенсию, во избежание шока, предусмотрено и для северян. Оно в общих чертах соответствует этапам для всех других граждан, за исключением того, что выходить на пенсию северяне все же будут на льготных условиях.

Мужчины-северяне:

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1964 (1-6 месяцы) | 55 лет 6 месяцев | 2019 год (7-12 месяцы) |

| 1964 (7-12 месяцы) | 55 лет 6 месяцев | 2020 год (1-6 месяцы) |

| 1965 (1-6 месяцы) | 56 лет 6 месяцев | 2021 (7-12 месяцы) |

| 1965 (7-12 месяцы) | 56 лет и 6 месяцев | 2022 (1-6 месяцы) |

| 1966 | 58 лет | 2024 |

| 1967 | 59 лет | 2026 |

| 1968 | 60 лет | 2028 |

Женщины-северянки:

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1969 (1-6) | 50 лет 6 месяцев | 2019 (7-12 месяцы) |

| 1969 (7-12) | 50 лет 6 месяцев | 2020 (1-6 месяцы) |

| 1970 (1-6) | 51 год 6 месяцев | 2021 (7-12 месяцы) |

| 1970 (7-12) | 51 год 6 месяцев | 2022 (1-6 месяцы) |

| 1971 | 53 года | 2024 |

| 1972 | 54 года | 2026 |

| 1973 | 55 лет | 2028 |

Многодетные матери

Пенсионные льготы по новому законодательству будут предоставлены женщинам, относящимся к категории многодетных, вне зависимости от статуса детей – родных или усыновленных. Каждый ребенок, начиная с третьего, подарит своей матери 1 льготный год.

Трое детей дадут матери 3 льготных года, то есть возможность выйти на пенсию в 57 лет, если не имеется других льгот.

Четыре ребенка подарят матери 4 льготных года, которые позволят ей пенсионироваться на четыре года раньше, чем гражданам, не имеющим льгот.

Пенсионирование женщин, родивших либо усыновивших пятерых и более детей, не претерпит каких либо изменений и будет иметь место в возрасте 50 лет.

Реформа пенсионной системы в России

До 2015 года на территории нашей страны действовал Федеральный закон № 173-ФЗ от 17 декабря 2001 года, в соответствии с которым трудоустроенные граждане по достижении пенсионного возраста могли оформить трудовую пенсию по старости, если их стаж был не менее пяти лет. Ранее трудовая выплата состояла из двух частей:

- страховой;

- накопительной.

С 2015 года после проведения реформы эти две части стали самостоятельными видами пенсий. А такое понятие, как «трудовая пенсия», фактически прекратило существовать. В связи с этим были изменены условия назначения и порядок расчета данных выплат.

Каждый вид обеспечения теперь регулируется отдельным нормативно-правовым актом:

- страховая пенсия назначается в соответствии с Федеральным законом № 400-ФЗ от 28 декабря 2013 года;

- накопительная — с Федеральным законом № 424-ФЗ также от 28 декабря 2013 года.

В соответствии со статьей 8 закона № 400-ФЗ работающий гражданин может оформить страховую пенсию по старости, если он:

- достиг пенсионного возраста (60 лет — мужчины, 55 лет — женщины);

- имеет не менее 15 лет трудового стажа;

- имеет минимум 30 баллов (ИПК).

Данные приводятся с учетом переходных положений, предусмотренных в статье 35 Закона № 400-ФЗ. В 2019 году пенсия назначается при наличии 10 лет страхового стажа и минимум 16,2 ИПК.

Как рассчитывается пенсия по старости?

В связи с изменениями в законодательстве РФ теперь при расчете обеспечения вместо ранее используемого пенсионного капитала применяются индивидуальные пенсионные коэффициенты. В настоящее время страховая пенсия рассчитывается по формуле:

СП = ИПК × СИПК +ФВ,

где:

- СП — страховая пенсия;

- ИПК — пенсионные баллы, заработанные гражданином за весь период трудовой деятельности;

- СИПК — стоимость одного балла (ИПК);

- ФВ — фиксированная выплата.

В соответствии с законодательством РФ стоимость балла и фиксированная выплата ежегодно индексируются государством. С января 2019 года СИПК = 87,24 рублей, а ФВ = 5334,19 рублей.

Стоит отметить, что размер будущей пенсии напрямую зависит от сумм страховых взносов, которые работодатель уплачивает за своих официально трудоустроенных работников. Это значит, что чем выше размер «белой» заработной платы, тем выше размер уплачиваемых по ОПС взносов, и, соответственно, выше будущая страховая пенсия.

https://youtube.com/watch?v=rN35ZkQhuXc

Стоимость пенсионного балла по годам – таблица

Цена балла постоянно меняется. Индексация показателя проводится ежегодно. Аналогичным образом увеличивается и величина фиксированной выплаты. Рост стоимости пенсионного коэффициента отображен в нашей таблице.

Стоимость пенсионного балла – таблица на 2015-2024 годы:

| Дата увеличения ИПК | Стоимость ИПК, в руб. и коп. | Нормативное основание | Примечание – от чего зависит стоимость пенсионного балла |

| 01.02.15 | 71,41 | ПП РФ № 39 от 23.01.15 | Значение установлено из уровня инфляции и действует в период с 01.02.15 по 31.12.15 г. По состоянию на 01.01.15 г. действовало значение в 64,10 руб. (№ 400-ФЗ, п. 10 стат. 15) |

| 01.04.15 | № 385-ФЗ от 01.12.14 | ||

| 01.02.16 | 74,27 | № 385-ФЗ от 29.12.15 | Коэффициент индексации (КИ) = 1,04 |

| 01.02.17 | 78,28 | ПП РФ № 35 от 19.01.17 | В 2017 г. ИПК увеличился дважды. КИ = 1,054 и 1,0038 |

| 01.04.17 | 78,58 | № 416-ФЗ от 19.12.16 | |

| 01.01.18 | 81,49 | № 420-ФЗ от 28.12.17 | КИ = 1,037 |

| 01.01.19 | 87,24 | № 350-ФЗ от 03.10.18 | Эта стоимость ИПК применяется при оформлении выплат в 2019 г.КИ = 1,0706 |

| 01.01.20 | 93,00 | КИ = 1,066 | |

| 01.01.21 | 98,86 | КИ = 1,063 | |

| 01.01.22 | 104,69 | КИ = 1,059 | |

| 01.01.23 | 110,55 | КИ = 1,056 | |

| 01.01.24 | 116,63 | КИ = 1,055 |

Как видно из таблицы, значения ИПК установлены вплоть по 2024 г. Затем расчет стоимости балла начнут вести по специальной формуле, которая приведена в п. 20 стат. 15 № 400-ФЗ. Сложная система вычислений учитывает общий объем поступлений от страховых платежей, целевой трансферт в федеральный бюджет для выдачи пенсий и общее количество ИПК всех физлиц-получателей выплат.

Вопросы и ответы

Напоследок рассмотрим ряд вопросов, наиболее часто возникающих у россиян относительно произошедших пенсионных нововведений.

Что такое Е-баллы?

Е-баллы, это электронный аналог ИПК, отражающий состояние страхового счёта гражданина. Начисляются они сотрудниками ПФР в зависимости от величины зарплаты работника и от длительности его трудового стажа.

Что делать, если не хватает ПБ?

Иногда случается ситуация, когда у человека стаж есть, а баллов нет. Лицам, которым не хватает величины ИПК для оформления страховой пенсии, назначается социальная. Она значительно ниже по величине, поэтому рекомендуется, до выхода на покой, увеличить количество индивидуальных пенсионных баллов. Сделать это можно, отложив выход на пенсию на год-другой, и заработать необходимые ПБ.

Можно также включить в общий стаж неучтённые периоды: срочная служба, уход за малолетними детьми, инвалидами и престарелыми людьми. В этом случае, за каждый год, начисляется по 1,8 балла. В крайнем случае, недостающие баллы можно попросту купить.

Как купить недостающие баллы?

Пенсионное законодательство предусматривает возможность покупки ПБ теми лицами, у которых не хватает ИПК для назначения страховой пенсии. Для этого следует обратиться в территориальное отделение ПФР. Покупка фактически производится в виде уплаты дополнительных взносов в систему ОПС, но производимых не работодателем, а самим гражданином из личных сбережений.

Баллы по уходу за детьми?

Дополнительные баллы ИПК начисляются за время, отданное уходу за детьми, возрастом менее 1,5 лет. При этом порядок начисления таков:

- За 1-го ребёнка – 1,8 балла.

- За 2-го — 3,6

- За 3-м — 5,4.

За четвёртого и последующего ребёнка дополнительные ПБ не начисляются.

Начисление баллов за советский период

Стаж граждан, начавших трудовую жизнь ещё в советское время, рассчитывается в соответствии с ФЗ №173. Алгоритм вычислений выглядит так:

- Рассчитывается коэффициент зарплаты – соотношение заработка гражданина и уровня средней зарплаты по стране. Если это показатель не более 1,2, то будет учитываться лишь максимальный порог.

- Далее вычисляется коэффициент, который лежит в пределах от 0,55 до 0,75%. При этом величина стажа в 25 лет (для женщин — 20), даёт значение коэффициента в 0,55%. Чтобы получить 0,75%, мужчина должен был проработать 45 лет, а женщина – 40.

- Далее полученные коэффициенты, стажа и зарплаты, перемножаются. Полученное число множат на среднюю величину заработной платы в СССР за 1991г (1,67 тыс. руб.).

- Из получившегося числа вычитают 450 – величина базовой пенсии в 2001г.

- Последним шагом полученную разность индексируют на прошедшие года, и делят на текущую цену 1 ПБ. В итоге получается наработанное количество пенсионных баллов за советское время.

30 баллов для пенсии, это сколько?

К 2024г. планируется установить минимальный порог ИПК, необходимый для начисления страховой пенсии, величиной в 30 баллов. Много это или мало? С 2021г. максимальное количество баллов, которое можно накопить за год, будет равняться 10. Но это при условии, что величина зарплаты у работника будет максимальная, с которой удерживаются взносы: в 2020г. это 74 тыс. рублей. В таком случае, чтобы набрать 30 баллов, придётся работать всего 3 года. Но, поскольку средняя зарплата по стране почти вдвое меньше, то большинству россиян, для наработки 30 ПБ потребуется трудиться вдвое дольше. А при зарплате, равной МРОТ (9,7 тыс.) в год получиться накопить не более 1,5 баллов ИПК.

Количество ПБ за год стажа, и их накопление

Баллы, накопленные за каждый год стажа, плюсуются, в результате чего к моменту достижения гражданином возрастного порога, необходимого для ухода на пенсию, на его личном счету аккумулируется некая сумма ПБ. Исходя из неё, и производится расчёт величины пенсионных выплат. В 2020г. максимальное количество баллов, которое может заработать россиянин, ограничивается 9,13 единиц. Но к 2021г. планируется увеличение их возможного количества до 10.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Сегодня размер трудовой пенсии по старости в первую очередь зависит от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии. Поэтому получается несправедливо: кто много отработал, тот получает меньше тех, кто работал меньше, но больше отчислял страховых взносов. Т.е. уравниловка при расчете пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

С 2015 г. согласно пенсионной реформы устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

В 2025 году в расчете пенсии будет применяться минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты – нового инструмента учета пенсионных прав гражданина.

При расчете страховой пенсии по новой формуле расчета пенсии согласно пенсионной реформы впервые вводится понятие «годовой пенсионный коэффициент», которым оценивается каждый год трудовой деятельности гражданина. Годовой пенсионный коэффициент равен отношению зарплаты гражданина, с которой в этом году уплачивались страховые взносы в систему обязательного пенсионного страхования, и максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС:

Годовой ПК =

где:

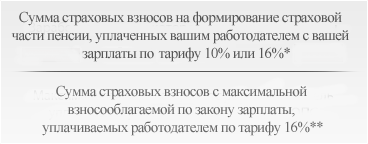

* Если гражданин откажется от формирования пенсионных накоплений в системе ОПС, то работодатель будет уплачивать за него страховые взносы на формирование его страховой пенсии по тарифу 16%. Если гражданин выберет тариф 6% на формирование накопительной пенсии, то на формирование его страховой пенсии будет направляться страховые взносы по тарифу 10%.

** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% — на формирование пенсионных прав в страховой пенсии.

максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

Расчет стоимости пенсионного балла

Пенсионеры часто задаются вопросом: Как рассчитать стоимость одного пенсионного балла? Но стоимость 1 ИПК не нужно вычислять, поскольку значение утверждается в законодательстве. Можно посчитать, какой общий размер страховых выплат. Для этого нужно количество ИПК перемножить с ценой на заданную дату.

К примеру, менеджер компании наработал к дате выхода на пенсию 120 баллов. Если он будет оформлять выплату в 2019 г., ее размер составит:

120 х 87,24 = 10468,80 руб.

Если в 2020 г., нужно брать цену 1 балла не 87,24 руб., а 93 руб. Тогда величина выплаты составит:

120 х 93 = 11160 руб.

Минимальный ИПК для оформления пенсии также устанавливается государством. В 2019 г. нужно накопить хотя бы 16,2 балла. Затем это количество увеличивается из года в год и к 2030 г. составляет уже 30 баллов.

Порядок расчета

Начисляемая пенсия для женщин состоит из фиксированной части и индивидуальной. Последняя делится на четыре отдельные составляющие, каждая из которых имеет свою методику исчисления:

- Расчетная величина пенсионного капитала до 2002 г.

-

Страховая пенсия с 2002 по 2014 гг.

-

Пенсии с 2015 по 2019 гг.

-

Нестраховые периоды.

Определение расчетной величины пенсионного капитала до 2002 г

- Определяется продолжительность страхового стажа будущего пенсионера до 2002 г. через «стажевый коэффициент» (СК). Размер высчитывается по формуле:

|

Количество лет стажа до 2002 г |

Размер |

|

20 и более |

0,55 + 0,01 × (количество лет стажа – 20) |

|

Менее 20 |

0,55 |

Обратите внимание, что СК не может превышать значение 0,75 – такая норма установлена законодательством! Даже если полученная цифра больше этого значения – для расчета берется 0,75

- Высчитывается коэффициент среднемесячного заработка (КСЗ). Для этого берется средняя зарплата за 2001–2002 гг. либо за любые 60 месяцев, после чего это значение делится на среднемесячную заработную плату по России за аналогичный период. Полученный результат ограничивается максимальным значением 1,2 за исключением женщин 1964 года рождения, работавших в этот период в северных районах. Для них установлен коэффициент 1,4–1,9.

- Определяется размер расчетной пенсии на январь 2002 г. Для этого используются следующие формулы в зависимости от величины СК:

|

СК |

Формула |

Примечание |

|

Больше 0,55 |

РП = СК × КСЗ × 1671 – 450 |

При условии, что РП = СК × КСЗ × 1671 меньше 660, значение РП определяется равное 210 |

|

0,55 |

РП = (СК × КСЗ × 1671 – 450) × (количество лет стажа до 2002 / 20) |

При условии, что РП = СК × КСЗ × 1671 меньше 660, значение РП определяется равное 210 × (количество лет стажа до 2002 / 20) |

- Определяется продолжительность страхового стажа до 1991 г. При его отсутствии надбавка к пенсии составит 10% от определенной РП. За каждый полный год начисляется дополнительно 1%.

Особенности расчета страховой пенсии с 2002 по 2014 гг

- Получить извещение о состоянии лицевого счета. Сделать это можно в территориальном отделении ПФР или через сайт госуслуг.

- Общую сумму за отработанные годы необходимо умножить на произведение коэффициентов индексации, рассчитанных с учетом инфляции. За период с 2003 по 2015 он равен 5,6148:

|

Год |

Коэффициент индексации |

|

2003 |

1,307 |

|

2004 |

1,177 |

|

2005 |

1,114 |

|

2006 |

1,127 |

|

2007 |

1,16 |

|

2008 |

1,204 |

|

2009 |

1,269 |

|

2010 |

1,1427 |

|

2011 |

1,088 |

|

2012 |

1,1065 |

|

2013 |

1,101 |

|

2014 |

1,083 |

- Месячный размер страховой пенсии делят на возраст дожития – 228 месяцев.

- Полученный результат делят на 64,1 – стоимость пенсионного балла на начало 2015.

Величина пенсии с 2015 по 2019 гг

После 2015 г. каждому застрахованному лицу начисляются пенсионные баллы в зависимости от суммы страховых взносов. Законодательством предусмотрен рост минимального страхового стажа (к 2025 году вырастет до 15 лет) и минимального количества баллов до 30. Права на пенсию, которые человек заработал до 2015 года, не сгорают, они переводятся в баллы и учитываются при расчете пенсии. Подробнее в таблице:

|

Год |

Минимальный страховой стаж |

Минимальное количество ИПК |

|

2015 |

6 |

6,6 |

|

2016 |

7 |

9 |

|

2017 |

8 |

11,4 |

|

2018 |

9 |

13,8 |

|

2019 |

10 |

16,2 |

|

2020 |

11 |

18,6 |

|

2021 |

12 |

21 |

|

2022 |

13 |

23,4 |

|

2023 |

14 |

25,8 |

|

2024 |

15 |

28,2 |

|

2025 и позднее |

15 |

30 |

Нестраховые периоды

Расчет пенсии для женщин 1964 года рождения производится с учетом «нестраховых периодов», каждый из которых имеет свой размер:

|

Нестраховые периоды |

ИПК |

|

срочная военная служба |

1,8 |

|

получение пособия по безработице |

1,8 |

|

нахождение на больничном при условии получения выплат по обязательному социальному страхованию |

1,8 |

|

период ухода за инвалидом 1 группы, престарелым старше 80-летнего возраста или ребенком-инвалидом |

1,8 |

|

участие в оплачиваемых общественных работах |

1,8 |

|

переезд или переселение в новую местность для трудоустройства по направлению государственной службы занятости |

1,8 |

|

содержание под стражей, если впоследствии лицо было реабилитировано |

1,8 |

|

отпуск по уходу за ребенком от рождения до 1,5-летнего возраста (до 2015 г. – не более 4,5 лет совокупно, с 2015 г. – не более 6) |

1,8 – за первого ребенка |

|

3,6 – за второго |

|

|

5,4 – за третьего и четвертого |

|

|

время, на протяжении которого супруг (-а) военнослужащего был (-а) нетрудоустроенным (-ой) ввиду невозможности найти работу в местности, куда был направлен супруг (-а) для прохождения службы (максимум 5 лет) |

1,8 |

|

проживание за границами России супруга (-и) представителей посольств, учреждений дипмиссий и т.п. (максимум 5 лет) |

1,8 |

Из каких частей состоит пенсия

Страховая пенсия, выплачиваемая по старости, потере кормильца или инвалидности, состоит из нескольких частей, которые учитываются при расчете в совокупности.

- Страховая часть. Собственно, основная часть выплаты. Ее размер зависит непосредственно от объема накопленных пенсионных прав, выраженных в форме индивидуального пенсионного коэффициента (ИПК). Размер страховой части непосредственно зависит от объема перечислений страховых взносов и, косвенно, стажа трудовой или предпринимательской деятельности.

- Фиксированная часть. По сути, представляет собой базовый доход, который гарантируется государством вне зависимости от размера страховой части.

- Надбавки к фиксированной выплате. В подавляющем большинстве случаев размер пенсионной выплаты формируется за счет страховой части и фиксированной выплаты. Однако в отдельных ситуациях к пенсии полагаются надбавки. Одним из частных оснований для установления дополнительных начислений является низкий размер материального обеспечения (ниже прожиточного минимума в регионе проживания).

Индивидуальный пенсионный коэффициент

Действующее законодательство Российской Федерации устанавливает обязательное пенсионное страхование граждан страны (в отдельных случаях участниками системы могут быть и иностранцы). В соответствии с этим все работодатели выступают страхователями в отношениях с Пенсионным фондом России и своими работниками, выплачивая особые страховые взносы в ПФР за своих сотрудников, которые направляются на цели ОПС.

Важно! Размер страховых взносов зависит от суммы заработной платы, составляя 22% от этого значения. Именно поэтому критически важно, чтобы работодатель указывал полную, белую зарплату, не используя для ее начисления «серые» схемы.. Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК

Иными словами, значение коэффициента равно значению количества накопленных баллов

Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК. Иными словами, значение коэффициента равно значению количества накопленных баллов.

Пенсионные баллы

Размер страховой пенсии непосредственно зависит от количества пенсионных баллов. Оно же зависит от объема перечислений страховых взносов. Однако следует отметить, что баллы могут быть начислены и за те периоды, когда работник фактически не исполнял трудовой функции. К примеру, за время нахождения в отпусках по беременности и родам, а также по уходу за ребенком до полутора лет.

При расчете пенсии используются показатели как количества баллов, так и стоимость одного из них. Установлено, что в 2021 году одна пенсионная единица стоит 98,86 рубля.

Стоимость балла будет расти ежегодно вплоть до 2024 года. Известно, что к тому моменту она составит 116,63 рубля. Объем увеличения стоимости в последующие годы на данный момент неизвестен.

Кроме этого, установлено, что существует минимальный предел количеств баллов, необходимый для установления пенсии. В текущем году значение ИПК составляет 21. Если оно меньше, то лицо не имеет оснований для назначения ему выплат.

Фиксированная выплата

Фиксированная выплата отличается тем, что ее размер одинаков для всех пенсионеров. Он не привязан к страховой части, поэтому для его определения не применяются такие показатели, как страховой стаж и количество накопленных баллов.

Внимание! В 2021 году размер выплаты составляет 6044,48 рубля.

Следует отметить, что в соответствии с действующим законодательством размер выплаты должен ежегодно индексироваться. Изначально планировалось, что индексация производится раз год в феврале. Однако в период с 2016 по 2018 годы ее увеличение не было предусмотрено, что связывают со сложной экономической ситуаций стране и дефицитом средств пенсионного фонда, устранить который была призвана начавшаяся в 2019 году реформа системы пенсионного обеспечения.

Однако на данный момент индексация производится в объемах, превышающих показатели инфляции. Большинство пенсионеров получает базовую фиксированную выплату в размере, установленном Правительством РФ. Однако отдельные категории получателей пенсии могут рассчитывать на повышенный размер обеспечения. К примеру, увеличенная фиксированная выплата положена гражданам, достигшим возраста 80 лет, а также пенсионерам, имеющим иждивенцев.