Какие изменения по «имущественным» налогам ожидают бухгалтеров

Содержание:

- Письмо Федеральной налоговой службы от 22 июля 2021 г. № БС-4-21/10363@ “О применении налоговой ставки по налогу на имущество физических лиц, установленной в соответствии с пп. 2 п. 2 ст. 406 Налогового кодекса Российской Федерации”

- Расчет среднегодовой стоимости имущества.

- Льготы по налогу

- Законодательство о налоговой базе

- Как рассчитать налог

- Уведомление налоговых органов о хозпостройках

- Минимальный срок владения недвижимым имуществом

- Обзор документа

- Как снизить размер имущественного налога

- Новые налоги с 2021 года

- Кто освобожден от уплаты налога на имущество

Письмо Федеральной налоговой службы от 22 июля 2021 г. № БС-4-21/10363@ “О применении налоговой ставки по налогу на имущество физических лиц, установленной в соответствии с пп. 2 п. 2 ст. 406 Налогового кодекса Российской Федерации”

2 августа 2021

Федеральная налоговая служба рассмотрела письмо УФНС России по вопросу о применении налоговой ставки по налогу на имущество физических лиц, установленной в соответствии с подпунктом 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации (далее — Кодекс) в отношении объектов налогообложения на территории городского округа Тольятти, и направляет следующие рекомендации.

Вышеуказанной нормой Кодекса предусмотрено, в частности, что налоговые ставки по налогу на имущество физических лиц устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в размерах, не превышающих 2 процентов, в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 3782 Кодекса (далее — перечень), в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 3782 Кодекса (т.е. объектов налогообложения, образованных из объектов, включенных в перечень), а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей.

В соответствии с пунктом 1 решения Думы городского округа Тольятти Самарской области от 12.11.2014 N 510 «О налоге на имущество физических лиц на территории городского округа Тольятти» (далее — решение Думы) ставка налога в отношении объектов налогообложения, включенных в перечень, объектов, предусмотренных абзацем вторым пункта 10 статьи 3782 Кодекса, а также объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей, установлена в размере 2 процента (в 2020 году и последующие годы).

С учетом изложенного, по мнению Федеральной налоговой службы, в приведенной в письме УФНС России по Самарской области ситуации применение налоговой ставки, установленной в соответствии с подпунктом 2 пункта 2 статьи 406 Кодекса, должно быть обусловлено одним из следующих обстоятельств:

— наличием сведений об объекте налогообложения в перечне;

— отнесением объекта налогообложения к объектам, предусмотренным абзацем вторым пункта 10 статьи 3782 Кодекса;

— кадастровой стоимостью объекта налогообложения, превышающей 300 миллионов рублей.

Принимая во внимание пункты 6, 7 статьи 3 Кодекса, применение рассматриваемых положений решения Думы о налоговой ставке по налогу на имущество физических лиц в размере 2 процента в отношении объектов налогообложения, не отвечающих вышеуказанных условиям, полагаем необоснованным. Обращаем внимание, письмо Минфина России от 13.03.2017 N 03-05-04-01/13780, направленное налоговым органам письмом ФНС России от 16.03.2017 N БС-4-21/4780 «О применении положений статьи 3782 Налогового кодекса Российской Федерации к помещениям, не вошедшим в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость», касается реализации статьи 3782 Кодекса об особенностях определения налоговой базы по налогу на имущество организаций

Обращаем внимание, письмо Минфина России от 13.03.2017 N 03-05-04-01/13780, направленное налоговым органам письмом ФНС России от 16.03.2017 N БС-4-21/4780 «О применении положений статьи 3782 Налогового кодекса Российской Федерации к помещениям, не вошедшим в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость», касается реализации статьи 3782 Кодекса об особенностях определения налоговой базы по налогу на имущество организаций. Настоящее письмо носит информационно-справочный (рекомендательный) характер, не устанавливает общеобязательных правовых норм и не препятствует применению нормативно-правовых актов и судебных постановлений в значении, отличающемся от вышеизложенных разъяснений

Настоящее письмо носит информационно-справочный (рекомендательный) характер, не устанавливает общеобязательных правовых норм и не препятствует применению нормативно-правовых актов и судебных постановлений в значении, отличающемся от вышеизложенных разъяснений.

| Действительный государственныйсоветник Российской Федерации2 класса | С.Л. Бондарчук |

Расчет среднегодовой стоимости имущества.

В Письме от 21.01.2021 № 03-05-04-01/3279 Минфин дал разъяснения по вопросу включения в декларацию по налогу на имущество организаций в соответствии с НК РФ сведений о среднегодовой стоимости движимого имущества.

Согласно абз. 4 НК РФ в такой декларации отражаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Порядок расчета среднегодовой стоимости имущества установлен абз. 2 НК РФ, согласно которому среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца налогового периода и последнее число налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу.

Представители Минфина пришли к выводу, что при определении среднегодовой стоимости движимого имущества в целях включения в декларацию по налогу на имущество организаций в соответствии с НК РФ следует применять положения абз. 2 НК РФ.

Данные разъяснения доведены до сотрудников налоговых органов, осуществляющих администрирование налога на имущество организаций, включая проведение камеральных налоговых проверок, Письмом ФНС РФ от 22.01.2021 № БС-4-21/659@.

Теперь напомним порядок уплаты налога на имущество организаций в отношении недвижимого имущества, принадлежащего ей на праве оперативного управления.

Согласно ст. 374 НК РФ объектом налогообложения признается:

1) недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется в соответствии с НК РФ, если иное не предусмотрено ст. и 378.1 НК РФ;

2) недвижимое имущество, находящееся на территории РФ и принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению, в случае, если налоговая база в отношении такого имущества определяется в соответствии с НК РФ, если иное не предусмотрено ст. и 378.1 НК РФ.

Из приведенных норм следует, что установленный ст. 378.2 НК РФ порядок налогообложения объектов недвижимого имущества исходя из кадастровой стоимости не распространяется на объекты недвижимого имущества, принадлежащие учреждению на праве оперативного управления, в связи с чем налоговая база по налогу на имущество организаций в отношении указанных объектов определяется в соответствии с НК РФ (Письмо Минфина РФ от 14.08.2020 № 03-05-05-01/71386).

Льготы по налогу

Льготы по имущественному налогу никто не отменяет, так что их нужно учитывать, осуществляя расчет налога на имущество. Законом чётко оговаривается тот факт, что если в облагаемом налогом имуществе проживает человек с тремя и более детьми, не достигшими совершеннолетнего возраста, то он может рассчитывать на вычеты – дополнительные пять квадратных метров с квартиры или комнаты, или семь квадратных метров – с жилого дома.

При этом очень важно помнить о том, что льготный объект недвижимости не может использоваться в предпринимательской деятельности. Для получения льгот физическому лицу приходится обращаться в налоговые органы, куда подается соответствующее заявление

Именно заявление дает право на получение льготы, а также подтверждает право собственника на владение тем или иным имуществом, и налог на имущество для пенсионеров в 2021 году не претерпит особенных изменений

Для получения льгот физическому лицу приходится обращаться в налоговые органы, куда подается соответствующее заявление. Именно заявление дает право на получение льготы, а также подтверждает право собственника на владение тем или иным имуществом, и налог на имущество для пенсионеров в 2021 году не претерпит особенных изменений.

Налоговый орган занимается рассмотрением заявления, после чего направляет налогоплательщику уведомление о том, может ли он рассчитывать на льготу или нет. В случае отказа причина объясняется.

Льготы предоставляются не более чем на три года, претендовать на их получение раньше, чем появится право на это, естественно, нельзя.

Изменения для физлиц

Недавно в силу вступили изменения, которые касаются оплаты за имущество физических лиц. Об этом сделала напоминание Федеральная налоговая служба. Собственно говоря, она и уточнила тот факт, о каких изменениях идёт речь.

ФНС уточняет, что с 2020 года соответственно, и в 2021-м году это правило продолжит действовать, вводится вычет, который будет касаться земельного участка. Предпенсионеры могут рассчитывать на вычет стоимостью 600 квадратных метров по одному из объектов своего имущества. Также они освобождаются от оплаты полного налога по одному из объектов владения собственностью

Важно, чтобы эта собственность не использовалась в предпринимательской деятельности, иначе льготы на налог на имущество в 2021 году применятся не будут

Впервые в качестве налоговой базы будет применяться кадастровая цена на имущество, для таких территорий, как Дагестан, северная Осетия, Красноярский край и Смоленская область. В этих регионах понижающий коэффициент будет иметь самое минимальное значение, то есть со временем стоимость налога будет расти.

В целом, налоговые изменения происходят постоянно, и они заслуживают внимания. Вступает в силу ещё и налоговые льготы, предусмотренные нормативными актами. И стоит напомнить, что они могут предоставляться ещё и муниципальными властями. Средний налог по имуществу для физического лица достигает 900 рублей. За год это цифра выросла примерно на 20 %.

Законодательство о налоговой базе

Так что же из сказанного — правда, а что является выдумкой? Во-первых, нужно вспомнить о том, что налог на дачные постройки берет свое начало еще в 1992 году. Для того, чтобы выяснить налоговую базу, нужно обратиться к законодательству.

Объектом налогообложения, согласно закону об имущественном налоге физлиц, практически не изменился. Так же, как и прежде, им является любое недвижимое имущество:

- жилой дом;

- квартира;

- дача;

- гараж;

- иные строения.

Важным замечанием, сделанным в 1 и 2 статьях закона, является то, что этот налог платят только собственники. Собственностью считается только такие виды имущества, которые зарегистрированы в Росреестре. Раньше владелец после процедуры оформления получал Свидетельство о праве собственности. Сейчас — юридически равноценную выписку из ЕГРН (Единого государственного реестра недвижимости).

Другими словами, налогом облагаются только те постройки, которые можно зарегистрировать в государственном кадастре и получить право собственности на них. Таковыми могут являться только капитальные строения.

Капитальные постройки отличаются от временных тем, что имеют крепкий фундамент и долговременные цели для их использования. Есть несколько видов капитальных построек, но главными являются жилые и нежилые. Все остальные постройки, которые представляют собой нестабильный внешний вид и непостоянные цели, относят к временным.

Статья 406 Налогового кодекса России (НК РФ) дополняет налоговую базу следующими объектами:

- объекты незавершенного строительства;

- совокупность построек, в которую входит один или более жилых домов;

- хозпостройки.

Осталось выяснить, о каких именно постройках идет речь. Действительно ли бабушки и дедушки будут платить с каждого ветхого строения, которое громко называется теплицей или сараем? Подробные разъяснения по этому поводу дают в средствах массовой информации представители Министерства финансов.

Как рассчитать налог

Изменения, внесенные в законодательство, стали причиной видоизменения формулы, применяемой для расчета имущественного налога. Она не осталась в прежнем виде, хоть и зафиксирована в статье 408 НК РФ:

НИ (налог на имущество физлиц) = (НКС – НИС) х КК

- НКС – это кадастровая стоимость объекта;

- НИС – инвентаризационная;

- КК – корректирующий коэффициент.

Интересно! Налог на землю в 2022 году для юридических лиц и сроки уплаты

Теперь в подсчетах применяется только кадастровая стоимость

Ранее было объявлено, что инвентаризационная стоимость не принимается во внимание с начала 2020 года. К концу этого года должен был состояться переход на эту систему всех объектов налогообложения

Кадастровую стоимость своей собственности можно узнать в ЕГРН. Формула с учетом инвентаризационной стоимости была оставлена для применения в тех объектах, которые не успели завершить процесс перехода в установленные сроки.

Если местные власти по какой-либо причине не установили ставки налогообложения, применяются зафиксированные в НК РФ (федеральные). Право на льготы по налогу на имущество физических лиц предоставлено многочисленным категориям граждан – от ветеранов ВОВ и БД до военнослужащих и их семей, инвалидов, некоторых категорий получателей государственных пенсий и пенсий по утрате кормильца. В регионах могут быть установлены дополнительные категории льготников.

Итоги

С 1 января прошлого года вступили в действие изменения по начислению налога на имущество физических лиц:

Уведомление налоговых органов о хозпостройках

Данные налоговой инспекции передает Росреестр, но за гражданином сохранена обязанность уведомлять эти структуры о появлении права собственности на недвижимость. Он должен это сделать, если уведомления о постановке на учет не приходят. Процедуру можно пройти онлайн через сайт налоговой или при личном визите в отделение. Бланки и формы заявлений можно скачать с официального ресурса или взять у сотрудника инспекции.

Обязательство налогоплательщика

Регистрации права собственности нужно пройти до 31 декабря года, с которого он стал владельцем объекта. Налог будет начисляться с момента подачи данных. Уведомлять инспекцию необходимо и о давно полученном недвижимом имуществе, на которое не приходят извещения об уплате налога. Эта обязанность зафиксирована статьей 23 НК РФ. Если налог на недвижимость был начислен хотя бы раз, сообщать не нужно. Значит, объект уже внесен в реестр.

- Как посчитать сотки на участке

- Белая хна для рисунков, тату и осветления волос — описание, свойства и побочные эффекты

- Новые права для работающих пенсионеров с 2021 года

Что будет, если не уведомлять

Государство борется с неплательщиками. Неучтенные здания выявляют с помощью спутниковых карт или беспилотников. Скрыть незарегистрированные строения не получится. Если инспекция обнаружит на земельном участке физического лица здание, с которого не платится имущественный налог, хозяин постройки будет наказан. Штраф составит 20% от неуплаченной суммы за весь период владения (не более трех лет до времени направления уведомления). Инспектор имеет право провести начисление с повышенным коэффициентом, где ставка составит 0,5%.

Минимальный срок владения недвижимым имуществом

Как законно не платить налог с продажи недвижимости в 2020 и 2021 году?

Сразу оговорим, что физические лица обязательно платят налог на доход. То есть, если квартира была куплена за 3 млн. руб, а продается за 5 млн. руб, то доход продавца составляет 2 млн. руб. Непосредственно с этой суммы и предстоит уплатить налог НДФЛ (налог на доход физических лиц) 13%.

Вычет может сделать налогооблагаемую базу отрицательной. Проще говоря, если расходы в итоге буду больше, чем доход с покупки квартиры, то платить налог и как-то отчитываться перед налоговой инспекцией не нужно.

- Когда стоимость договора меньше кадастровой цены, то для налогооблагаемой базы применяется 70% от этой цены. Уменьшить эту сумму базы получится только вычетами.

- Если покупатель берет ипотеку, ему могут отказать — банк приглашает независимого эксперта для оценки квартиры, и слишком низкая цена может смутить службу безопасности.

- Сложнее найти покупателя, ведь в таких сделках он рискует — если что-то пойдет не так, то через суд он сможет принудить вас вернуть ту сумму, которая указана в договоре. Многих предложения занизить отпугивает.

- Это налоговое преступление — есть риск уголовного преследования.

Когда платить налог за квартиру

Из-за кризиса срок сдачи декларации за доходы 2019 года продлили — нужно успеть отдать бумаги до 30 июля 2020 года. Но налог нужно было заплатить до 15 июля если не успели, скорее заполняйте декларацию и отправляйте через личный кабинет.

В 2021 году вступил в действие новый закон для физических лиц, который предполагает изменения размера НДФЛ и в отдельных случаях налога с продажи квартиры. Выясним, с какой суммы взимается новый налог, и что меняется, если объект недвижимости находится в собственности менее 3 лет.

Обзор документа

На ближайшие годы предусмотрен комплекс мер по совершенствованию налогообложения имущества:

— с 2021 г. обязанность по уплате транспортного налога прекращается с месяца гибели или уничтожения транспотра, а не с момента снятия с регистрационного учета;

— с 2021 г. военные должны представлять в налоговые органы сведения об используемых участках, изъятых из оборота или ограниченных в обороте;

— с 2023 г. планируется реализовать проект по переходу к бездекларационному администрированию налога на имущество организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Как снизить размер имущественного налога

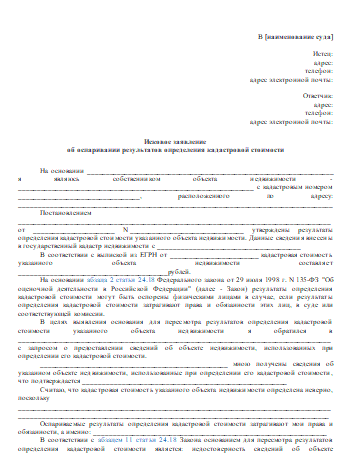

Снизить имущественный налог можно путем оспаривания кадастровой стоимости.

Куда обращаться

В случае, если кадастровая стоимость существенно превышает реальную стоимость недвижимости (более чем на 30%), ее можно оспорить и пересмотреть в меньшую сторону. Но нужно понимать, что затраты на оспаривание могут превысить конечную выгоду от уменьшения кадастровой оценки. Если этот факт не смущает, то стоит рассмотреть один из способов для снижения налога:

- Через комиссию по рассмотрению споров о результатах определения кадастровой стоимости.

- В судебном порядке.

Есть еще один способ для оспаривания, не требующих существенных затрат – обратиться в организацию, которая ответственна за проведение оценки в городе, с заявлением об обнаружении ошибки в оценке. Например, в Москве направить заявление можно в ГБУ Москвы «Городской центр имущественных платежей и жилищного страхования».

Рядовые граждане могут сразу подавать заявление в суд. Тогда как для юрлиц обязательно прохождение досудебного порядка.

Основания для оспаривания

Оспорить кадастровую оценку можно не всегда. Например, изменение реалий на рынке недвижимости и резкое падение цены квартиры не является основанием для пересмотра оценки. для оспаривания допускается учитывать следующие ошибки, допущенные оценщиками:

- Некорректное указание сведений в перечне объектов недвижимости, которые подлежат оценке (например, площадь жилого помещения).

- Неправильный выбор условий, которые могут повлиять на стоимость объекта (местоположение, целевое назначение, состояние и пр.).

- Некорректное применение данных при расчете кадастровой стоимости.

- Неприменение информации об аварийном состоянии объекта.

Комиссия по рассмотрению споров

Комиссии по рассмотрению споров организуются в регионах для рассмотрения соответствующих претензий к кадастровой оценке от владельцев недвижимости (на основании ст.22 237-ФЗ от2016 года «О государственной кадастровой оценке»).

В комиссию подается заявление об оспаривании кадастровой стоимости с приложением подтверждающих документов (отчета об оценке). Комиссия будет рассматривать поступившее заявление в течение месяца и может отказать. Тогда владельцу недвижимости придется добиваться справедливости в судебном порядке (на основании Главы 25 КАС).

Образец заявления о пересмотре результатов кадастровой стоимости:

Судебный порядок

При обращении в суд необходимо заплатить госпошину в размере 300 р. (на основании ст. 333.19 НК РФ) и подготовить исковое заявление.

К заявлению на оспаривание кадастровой стоимости необходимо приложить:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости.

- Нотариально заверенную копию правоустанавливающего документа на недвижимость.

- Документы, подтверждающие недостоверность оценки. В частности, открытые источники информации: скрины и объявления о продаже эквивалентной недвижимости.

- Отчет об оценке объекта оценки, если заявление подается на основании несоответствия объекта недвижимости его рыночной стоимости.

- Положительное заключение СРО, в котором состоит оценщик.

Исковое заявление без приложения документов рассматриваться не будет.

Обратиться с исковым заявлением необходимо в течение 5 лет после изменения в реестре кадастровой оценки.

Дела об оспаривании судебной стоимости рассматриваются в течение 2 месяцев, но при необходимости указанный срок может быть продлен на месяц из-за сложности процесса ().

Сколько стоит оспаривание кадастровой стоимости

Важно понимать величину предстоящих затрат. Около 30 тыс.р. будет стоить отчет об оценке стоимости недвижимости, еще 70-100 тыс.р

возьмет юрист за сопровождение дела об оспаривании кадастровой стоимости. То есть по самым скромным оценкам процедура оспаривания будет стоить не менее 100-150 тыс.р.

Обычно если разница между кадастровой и рыночной стоимостью составляет менее 4 млн.р. то инициировать оспаривание невыгодно . В дальнейшем отбить эту разницу на налогах не получится.

В заключении хорошая новость для тех, кому все же удалось оспорить кадастровую стоимость недвижимости. Если налогоплательщик смог добиться справедливости и уменьшить ее, то кадастровая стоимость будет применяться не с года подачи заявления об оспаривании, а с момента неправильной оценки (на основании ст.403 НК).

Новые налоги с 2021 года

НДФЛ с купонов по облигациям. С 2021 года брокер будет автоматически удерживать 13% с купонов по всем облигациям. Ранее от налога освобождался доход, например, получаемый от облигаций федерального займа. Так, если в 2021 году по облигациям вам начислят купонов на 20 000 ₽, то брокер автоматически удержит 2600 ₽.

НДФЛ с дохода, превышающего 5 миллионов ₽ в год. Если в течение года совокупный доход человека от зарплаты, инвестиций, сдачи недвижимости в аренду и т. д. превысит 5 миллионов ₽, то с суммы превышения будет браться 15% налога. Например, человек заработал 8 миллионов ₽ за год. С суммы до 5 миллионов ₽ он заплатит налог по ставке 13% — 650 000 ₽, а с оставшихся 3 миллионов — по ставке 15% — 450 000 ₽. То есть всего 1,1 миллиона ₽. При этом есть исключения. Ставка в размере 13% вне зависимости от суммы дохода будет применяться, например, при продаже дорогой квартиры или дорогой машины.

НДФЛ на вклады. С 2021 года в России ввели налог на вклады, превышающие 1 миллион ₽, но фактически его начнут брать только с 2022 года. Налог будет браться с дохода, который превышает сумму дохода от 1 миллиона ₽, умноженного на ключевую ставку ЦБ. На февраль 2021 года ставка ЦБ составляет 4,25% — значит, доход в размере 42 500 ₽ налогом облагаться не будет. Например, если вложить 1 миллион ₽ под 5%, можно заработать 50 000 ₽, из которых 42 500 ₽ не облагаются налогом, а оставшиеся 7500 ₽ — облагаются. С последней суммы нужно заплатить 13%, то есть 975 ₽.

Кто освобожден от уплаты налога на имущество

Перечень льготников

В Налоговом кодексе перечислены 15 льготных категорий граждан, которые освобождены от уплаты налога на имущество (), включая:

- пенсионеров, включая военных пенсионеров;

- инвалидов;

- ветеранов ВОВ и тыла;

- блокадников;

- ликвидаторов аварии на Чернобыльской АЭС и пр.

Это федеральные льготники, которые не платят налог на имущество, независимо от региона проживания на территории России. Есть также местные льготы, которые вводятся по решению муниципальных властей.

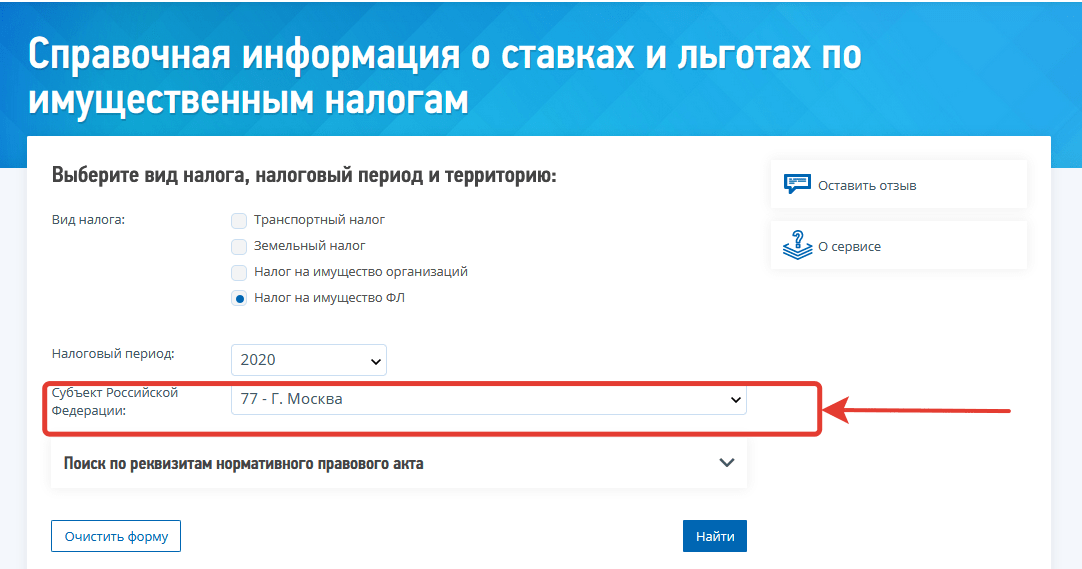

Чтобы узнать о льготах в Вашем регионе, можно воспользоваться специальным сервисом от ФНС. Здесь необходимо указать вид налога и регион проживания и на основании этого получить полный список льготников.

Как узнать о льготах по налогу на имущество в 2021 году

Как узнать о льготах по налогу на имущество в 2021 году

Законодательно установлено несколько видов недвижимого имущества, в отношении которых можно получить льготу:

- квартира;

- комната;

- жилой дом;

- гараж.

Льготу можно получить в отношении одного объекта каждого вида: на одну квартиру, один жилой дом, один гараж. То есть пенсионер имущественный налог платит только, если у него несколько квартир в собственности. Если у пенсионера одна квартира, то налог он не платит.

Пенсионерка Новикова имеет в собственности загородный дом и квартиру. Она получает освобождение от уплаты налога и на дом, и на квартиру.

Пенсионерка Арсеньева имеет в собственности ½ долю в квартире в Екатеринбурге и квартиру в Москве. Освобождение от налога пенсионерка может оформить в отношении одной квартиры, а за вторую – будет платить налог.

Стоит отметить, что налоговая инспекция автоматически предоставляет льготу в отношении самой дорогой недвижимости. Никаких дополнительных заявлений льготникам подавать не нужно. Пенсионерка из примера выше получит «письмо счастья» из налоговой в отношении квартиры в Екатеринбурге.

С 2018 года перечень федеральных льготников дополнили многодетные семьи (по Федеральному закону от 15.04.2019 № 63-ФЗ). Раньше семьям с тремя и более детьми предоставляли льготы не во всех регионах, а только по решению местных властей. Теперь всем без исключения многодетным полагается дополнительный вычет на каждого ребенка 5 кв.м. из площади квартиры и 7 кв.м. — из площади дома.

У Марины трое детей. Она живет с ними в квартире 60 кв.м. До принятия поправок она должна была заплатить налог с 40 кв.м. Теперь она вправе применить вычет за детей и заплатит сбор с 25 кв.м.

Для многодетных семей вычет предоставляется только в отношении жилья (на гараж и нежилые помещения льгот не будет).

Есть определенные категории налоговых послаблений, которые связаны не со статусом плательщика, а с типом недвижимости: это льготы на творческие студии и хозпостройки. Вычет можно получить на один такой объект в собственности.

Как подтвердить свое право на льготы

Право на льготы необходимо дополнительно подтверждать. Для этого в налоговую инспекцию по месту жительства необходимо предоставить:

- ;

- документ, подтверждающий право на льготы (с 2018 года подтверждающие документы прикладывать не обязательно – ФНС сама формирует запросы для проверки информации).

Желательно подавать заявление не позднее 1 ноября текущего года. Обратиться в инспекцию можно лично, направить заявление почтой (заказным письмом с описью вложения) или использовать личный кабинет налогоплательщика.

С 2018 года в Налоговой инспекции вводится беззаявительный порядок предоставления льгот для некоторых россиян. Они могут не предоставлять заявление для получения льготы по налогу на имущество. Беззаявительный порядок действует в отношении:

- пенсионеров;

- предпенсионеров;

- инвалидов (ряда категорий);

- многодетных семей.

С 2021 года перечень дополнили ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п.18 ст.1 374-ФЗ).

Как вернуть переплату по налогу на имущество

До 2021 года в Налоговом кодексе (по старой редакции п.6 ст.408 НК) при обращении физлица с заявлением на предоставление льготы он мог рассчитывать на льготы при уплате налога на имущество только за три налоговых периода. С января 2021 года данная правовая норма утратила силу и пересчет налогов для льготников станет более выгодным (п. 56 ст. 2 374-ФЗ).

Теперь они могут получить перерасчет налога на имущество физлиц без ограничений по количеству налоговых периодов, за которые допускается получить перерасчет.