Оформить первый займ без процентов

Содержание:

- В чём главный плюс микрозаймов без процентов

- Как погасить первый займ без процентов онлайн

- Беспроцентный займ на банковскую карту

- Займы без процентов на карту, электронный кошелек или наличными

- Условия погашения микрокредита

- Какая МКК лучше, и какую выбрать из списка?

- Закон об МФО 2018 года

- Особенности

- Взять займ без отказа

- Какие МФО закрываются

- В каких случаях банки считают ПДН заемщиков

- Итоговое сравнение займов с плохой кредитной историей

В чём главный плюс микрозаймов без процентов

Микрофинансовые организации в России идут навстречу своим клиентам, когда дают первый займ, в котором абсолютно нет переплаты. Самим компаниям это невыгодно, зато у вас, как у клиентов, появляются очевидные «плюшки» в виде наличности на руках или средств на счету плюс, таким образом контактируя с финансовой организацией, население страны повышает свою финансовую грамотность.

|

№ |

Фирма |

Макс. срок, дней |

% в день |

Сумма, руб |

Возраст клиента, лет |

Принятие решения, мин. |

Одобрение с плохой кредитной историей |

Возможность пролонгации, дней |

Необходимые документы |

Способы получения средств |

|

1 |

5 |

0,00 |

17 тыс. |

22-75 |

6 |

Да |

– |

Паспорт россиянина, постоянная регистрация на территории РФ, платёжная карта |

Платёжная карта |

|

|

2 |

10 |

0,00 |

10 тыс. |

20-75 |

мгновенно |

Нет |

21 |

Паспорт россиянина, постоянная регистрация на территории РФ, платёжная карта |

Наличные, платёжная карта |

|

|

3 |

168 |

0,95 |

25 тыс. |

18-65 |

5 |

Да |

– |

Паспорт россиянина, регистрация в РФ, моб. тел, платёжная карта |

Платёжная карта |

|

|

4 |

30 |

0,00 |

15 тыс. |

20-65 |

60 |

Да |

30 |

Паспорт россиянина, стабильный доход, постоянная регистрация на территории РФ |

Наличные, платёжная карта, QIWI |

|

|

5 |

21 |

1,00 |

30 тыс. |

18-80 |

5 |

Нет |

30 |

Паспорт россиянина, постоянный моб. тел (не менее года пользования), стабильный доход, электронная почта |

Наличные, платёжная карта, QIWI |

|

|

6 |

5 |

0,00 |

10 тыс. |

18-80 |

мгновенно |

Да |

25 |

Паспорт россиянина, постоянная регистрация на территории РФ, платёжная карта, действующий моб. тел. |

Наличные, платёжная карта, Яндекс.Деньги |

|

|

7 |

5 |

0,80 |

1 тыс. |

18-70 |

мгновенно |

Да |

– |

Паспорт россиянина, постоянная регистрация на территории РФ |

Платёжная карта, QIWI, Яндекс.Деньги |

|

|

8 |

15 |

1,90 |

21 тыс. |

18-75 |

5 |

Да |

– |

Паспорт россиянина, стабильный доход, постоянная регистрация на территории РФ, моб. тел., эл. почта |

Наличные, платёжная карта, QIWI, Яндекс.Деньги |

|

|

9 |

30 |

0,75 |

15 тыс. |

19-70 |

5 |

Да |

30 |

Паспорт россиянина, постоянная регистрация на территории РФ, платёжная карта, действующий моб. тел. |

Наличные, платёжная карта, Яндекс.Деньги |

|

|

10 |

30 |

0,00 |

15 тыс. |

20-65 |

мгновенно |

Да |

– |

Паспорт россиянина, постоянная регистрация на территории РФ, действующий моб. тел. |

Платёжная карта |

|

|

11 |

30 |

1,40 |

30 тыс. |

18-90 |

10 |

Да |

30 |

Паспорт россиянина, постоянная регистрация на территории РФ |

Наличные, платёжная карта, QIWI |

|

|

12 |

30 |

0,63 |

30 тыс. |

18-75 |

мгновенно |

Да |

– |

Паспорт россиянина, стабильный доход, постоянная регистрация на территории РФ |

Наличные, платёжная карта, QIWI, Яндекс.Деньги |

|

|

13 |

15 |

0,00 |

10 тыс. |

18-65 |

мгновенно |

Да |

30 |

Паспорт россиянина, платёжная карта |

Наличные, платёжная карта |

|

|

14 |

30 |

0,00 |

15 тыс. |

21 |

5 |

Нет |

30 |

Паспорт россиянина, стабильный доход, постоянная регистрация на территории РФ |

Платёжная карта |

|

|

15 |

14 |

0,27 |

3 тыс. |

21 |

15 |

Нет |

– |

Паспорт россиянина, стабильный доход, постоянная регистрация на территории РФ |

Наличные, платёжная карта |

|

|

16 |

7 |

0,00 |

3 тыс. |

21-65 |

мгновенно |

Да |

– |

Паспорт россиянина, моб. тел, стабильный доход, платёжная карта |

Платёжная карта, Яндекс.Деньги |

Как погасить первый займ без процентов онлайн

После того, как клиент смог получить займ без процентов первый раз на карту, он сталкивается с вопросами о его погашении. Лучше всего выбрать проверенный способ перечисления денег и вернуть займ с карты Сбербанка или другого банка, на которую МФО произвело зачисление.

Обратите внимание на сроки погашения и зачислите деньги на счет МФО до окончания срока кредитования. Небольшая отсрочка может повлиять на беспроцентный кредит: микрозайм перейдет в ряд стандартных отношений с начислением процентов на весь срок кредитования и наложением штрафных санкций на заемщика

Возможность бесплатно воспользоваться деньгами исчезнет из-за оплошности кредитуемого.

Лучше, если в рейтинг компаний, отобранных заемщиком, попадут МФО с возможностью досрочного погашения или пролонгации. Все предложения указаны на сайте кредитной организации.

Срочно погасить долг можно следующими путями:

- Быстрый платеж с банковской с карты.

- Зачислить деньги на счет мгновенно через внесение наличных в кассу МФО.

- Сделать денежный перевод через платежную систему.

- Через электронный кошелек.

Перечислить через личный банковский кабинет по реквизитам компании быстро не получится: создайте временной запас на проведение операции между банковскими структурами.

Беспроцентный займ на банковскую карту

Лучше всего оформлять займ на банковскую карту. Это связано с несколькими причинами:

- «на карту» является самым распространенным способом перевода заемных денежных средств и есть практически во всех МФО;

- безопасность таких денежных переводов контролируется банками, а значит ее степень достаточно высока;

- отсутствие комиссии при переводе займа на карту в соответствие с распоряжением ЦБ РФ;

- карта является дополнительным способом аутентификации личности, что повышает вероятность одобрения;

- после привязки карты к личному кабинету МФО, Вам легко будет возвращать долг.

Какие карточки подойдут для оформления займа с нулевой процентной ставкой?

Для оформления займов без процентов подойдут практически любые банковские карты. Если говорить о банках, то это могут быть абсолютно любые легальные банки России. Конечно, «Сбербанк» в их числе.

Это обязательное условие. При этом имя держателя должно совпадать с именем заявителя. В противном случае, в выдаче микрозайма будет отказано.

Допустимые платежные системы и типы карт

- VISA;

- MasterCard;

- МИР.

По типу банковские карты для микрозаймов делятся на следующие:

- дебетовые;

- кредитные;

- зарплатные;

- социальные;

- пенсионные;

- стипендиальные.

Если карта служит для зачисления каких-либо денежных средств, то шансы получить займ под 0 процентов будут выше.

Займы без процентов на карту, электронный кошелек или наличными

Многие микрофинансовые компании предлагают оформить срочный займ без процентов с высокой вероятностью одобрения. Займ под 0% — это совсем не маркетинговый ход, а выгодное предложение, правда, воспользоваться им могут только те заемщики, которые обращаются в организацию впервые. Клиентам это дает возможность мгновенно взять в долг небольшую сумму и не переплачивать за нее, а МФО — получить заемщика и наладить с ним сотрудничество в дальнейшем.

Оформление происходит по паспорту с перечислением займа под 0 на карту, в электронные кошельки (Киви, Яндекс. Деньги) или выдачей наличных. При своевременном возврате денежных средств в указанный в кредитном договоре срок проценты не будут начислены.

Плюсы

Микрозайм без процентов — удобный вариант для новичков, которые не хотят переплачивать за использование средств. Взять в долг разрешается 15000, 20000 и даже 30000 рублей, в некоторых организациях действует cashback до 5% на каждый последующий заем.

Минусы

Выгодные предложения есть не у всех микрофинансовых компаний, а воспользоваться ими могут только новые клиенты. При этом в большинстве МФО максимально доступная сумма при первом обращении не более 15 000 рублей.

Как получить бесплатный займ без переплат

Процедура получения займа состоит из нескольких этапов:

- Подбор МФО с наиболее выгодными условиями кредитования.

- Заполнение анкеты и отправка заявки с прикреплением сканов нужных документов. Заявки стоит оставить сразу в нескольких компаниях, чтобы потом выбрать наиболее подходящую по интересующим параметрам.

- Выбор нужной суммы и подходящего срока кредитования.

- Указание платежных реквизитов в зависимости от способа получения средств.

- Ожидание решения. В случае одобрения потребуется ввести код, высланный в СМС, для подписания договора непосредственно на сайте.

- Перечисление денежных средств. Обычно оно происходит мгновенно, но при выводе на банковский счет операция совершается до 3 рабочих дней.

Зачем микрофинансовые компании выдают займы под 0%

Высокая конкуренция на микрофинансовом рынке приводит к тому, что многие МФО предлагают оформить беспроцентный займ на банковскую карту без отказа. Делается это для привлечения внимания новых клиентов, чтобы показать им качество сервиса и выгодные условия. Компании рассчитывают, что после первого успешного обращения заемщики и в дальнейшем будет пользоваться их услугами.

С другой стороны, выдавая займы под 0%, МФО зарабатывает на тех, кто не вернул деньги вовремя. Суть в том, что клиент берет небольшую сумму на короткий срок, не оплачивая пользование заемными средствами, и возвращает ее без просрочек. При задержке внесения платежа хотя бы на 1 день проценты будут начислены в полном объеме и на весь срок действия договора. В этом случае процентная ставка составит 1%. Кроме того, по таким продуктам не разрешаются досрочное погашение или пролонгация.

Если не хочется переплачивать, выгоднее брать беспроцентный займ каждый раз в новой МФК. При этом стоит избегать просрочек, которые негативно отражаются на кредитной истории.

Условия погашения микрокредита

Оплата задолженности производится согласно срокам, указанным в кредитном договоре. Есть несколько способов внести платеж:

- с помощью карты банка;

- через системы денежных переводов;

- в банковском отделении;

- через платежные терминалы;

- с помощью кошелька электронной платежной системы;

- наличными в офисе МФО.

При несоблюдении условий погашения микрокредита за каждый день просрочки на сумму долга начисляется пеня. Кроме того, информация о незакрытом кредите может поступить в бюро кредитных историй. Это усложняет получение денег взаймы в финансовых учреждениях, которые учитывают кредитную историю заемщика при вынесении решения о выдаче.

Какая МКК лучше, и какую выбрать из списка?

Многие сайты, включая брокеров, создают топ займов, а также делают список лучших МФК по мнению заемщиков.

В рейтинг без процентов попадают организации:

- Получившие отзывы от клиентов, как надежная компания.

- МФК, дающие деньги в долг без проверки КИ, быстро согласовывают условия кредитования и без отказа помогают выправить финансовую составляющую клиента.

- Есть возможность первый раз оформить беспроцентный займ.

Прежде чем получить первый займ без процентов на карту, убедитесь, что самые надежные компании, отобранные вами, имеют лицензию от ЦБ РФ.

Лучшие МФК дорожат своей репутацией, улучшая сервис обслуживания, вводя новые акции первым клиентам, снижают процентные ставки постоянным пользователям. Мгновенный документооборот, не требующий посещения офиса, упрощают систему кредитования.

Закон об МФО 2018 года

Кроме этого, он ужесточил требования непосредственно к организации деятельности микрофинансистов и коллекторов.

Хотя новые правила для сферы микрокредитования были приняты в январе 2019, поправки вступали в силу тремя этапами, чтобы микрофинансовый рынок успел постепенно перестроиться под новые правила.

Поправки, вступившие в силу с 28 января 2019 года:

- Выделен особняком тип микрозайма без обеспечения. Его параметры: до 10 000 рублей, выдается на 15 суток без права пролонгации. Совокупный размер переплаты не должен превышать 30% от тела займа, соответственно, максимальная сумма процентов в день не может быть более 200 руб., а объем процентов — не более 3000 руб. Неустойка за просрочку составляет 0,1% в день от суммы непогашенного долга.

- Максимальная ставка за день пользования микрозаймом ограничена до 1,5% в сутки.

- Для займов на период до 1 года установлен максимальный лимит: общая задолженность может увеличиться до 2,5 раза от суммы, полученной взаймы; причем в этот лимит входят проценты, комиссии, дополнительные платежи и пени.

- Ужесточены правила деятельности МФО: заключать договоры по микрокредитованию имеют право лица, официально оформившие деятельность как предоставление займов потребителям. То есть кредитор должен зарегистрироваться в профильном госреестре, который ведет Центробанк.

Если эти условия не были выполнены на момент заключения договора с заемщиком, то кредитор не сможет обратиться в суд и требовать возврата займа в судебном и любом ином порядке.

- Ужесточены правила деятельности коллекторских агентств: покупателем задолженности теперь может выступить только коллекторское агентство, имеющее лицензию и включенное в госреестр, который ведет ФССП.

Однако есть исключение: физическое лицо тоже может выкупить просроченный долг. Но на это требуется письменное согласие заемщика. Эта поправка направлена на пресечение деятельности «черных коллекторов».

Может ли МФО выдать займ в 2021 году, а требовать возврата по нормам 2019 года? Закажите звонок юриста

Поправки, вступившие в силу с 1 июля 2019 года, новелл не содержали, а лишь снижали принятые предыдущим пакетом лимиты:

- предельную суточную ставку по займу до 1% (было 1,5%);

- максимальную сумму долговых обязательств — до 2-х кратного объема к первоначальному займу (было 2,5%).

Поправки, вступившие в силу с 1 января 2020 года, также уменьшили коэффициент общей переплаты по итогу займа.

Таким образом эти законодательные изменения были приняты с целью защитить заемщиков.

Считаете, что переплачиваете по займу? Закажите звонок юриста

Особенности

Микрофинансовые организации предлагают множество привлекательных программ для постоянных и новых заемщиков. Некоторые компании дарят несколько дней бесплатного пользования заемными средствами, другие МФО полностью освобождают впервые обратившихся заявителей от переплаты.

Желающим получить свой первый займ без процентов стоит подать заявку щедрому кредитору и моментально получить деньги на неотложные нужды. В установленный договором срок потребуется вернуть лишь фактически полученную сумму без дополнительных платежей и комиссий. Для быстрой выдачи микрозаймов соискателям из любых населенных пунктов страны предусмотрены разнообразные способы.

Взять займ без отказа

Займы на карту срочно без отказов

Взять займ без отказа в 2021 году можно, если отправлять заявки в лояльные микрофинансовые организации и внимательно читать условия, которые они предлагают. Ставка в МФО составляет от 0% (новым клиентам) до 1% в день, сумма – до 6 000 000 рублей (но самое высокое одобрение для срочных займов на карту до 3 000 рублей), возраст клиента – от 18 лет. Оформить такой заем можно на срок до 30 дней, а в случае необходимости пролонгировать его. Выбрать подходящее предложение легко, используя онлайн-калькулятор, он покажет сумму переплаты, позволит найти займы с наиболее выгодными условиями.

Высокий уровень одобрений отмечен в МФО, в которых можно заполнить заявку на получение микрозайма через Госуслуги. Кредиторы склонны доверять клиентам, которые имеют там аккаунт.

Условия займов

Представленные МФО выдают быстрые займы онлайн без отказа только гражданам России. Для оформления займа понадобится паспорт с пропиской на территории РФ, дополнительно для некоторых компаний может потребоваться СНИЛС или ИНН. Требования к заемщику:

- возраст от 18 до 99 лет;

- отсутствие непогашенной судимости;

- клиент не проходит процедуру банкротства;

- клиент не имеет психических заболеваний;

- клиент оформляет заем по собственной воле.

Если заем оформляет пенсионер, в этом случае понадобится его паспорт и пенсионное удостоверение.

Получить деньги можно, не выходя из дома онлайн на карту, счет в Сбербанке или любом другом банке, электронный кошелек. Также получить деньги можно наличными в отделении МФО или пункте выдачи (Contact, Золотая корона). Для любого из перечисленных способов оформить заем можно онлайн, для этого выбирайте МФО для которых активна кнопка «Оформить». Деньги при одобрении заявки будут переведены моментально на указанные реквизиты.

Для клиентов, которых интересует мгновенное получение денег на карту, рекомендуем также обратить внимание на мгновенные займы на карту

Безработным

Взять займ без отказа безработному можно при условии наличия альтернативного источника дохода: от сдачи имущества в аренду, процентов от вклада, неофициальной работы (подработки), работы со сдельной оплатой труда, договора подряда и т.п. Часто деньги берут водители такси, подтверждением работы в этом случае может служить даже фото личного кабинета программы.

С плохой кредитной историей

Граждане с испорченной кредитной историей могут получить заем только при наличии постоянной работы. Наличие официальной работы увеличивает вероятность одобрения до 100%.

Чтобы взять микрозайм без отказа с плохой кредитной историей, необходимо выбирать МФО с высоким процентом одобрения заявок. В каталоге для каждой компании указан уровень одобрения и требования к клиентам.

Лояльные МФО

МФО наиболее лояльны и могут не проверять клиентов, которые имеют аккаунт на Госуслугах. Отправлять заявку на займ нужно в компании, которые поддерживают авторизацию через портал Госуслуг. Увеличить шансы до 100% получения денег без проверки кредитной истории и/или доходов можно, если запрашивать сумму займа не более 3 тысяч рублей.

Заполняйте все поля онлайн-заявки и вводите только достоверную информацию. Рекомендуется не копировать данные в поля, а заполнять их вручную. Так шансов получить деньги больше.

Указывайте личный номер мобильного телефона и данные своей именной банковской карты, так как МФО сверяет данные их владельца с паспортными данными.

Рейтинг безотказных МФО

Рейтинг лояльных МФО ТОП-5, выдающих займы без отказа онлайн:

- Контакт Кредит (ООО МФК «4финанс», ООО МКК «Джет Мани Микрофинанс»)

- Pliskov.ru (ООО МКК «ПЛИСКОВ»)

- Kviku (ООО МФК «ЭйрЛоанс»)

- Альтернативное финансирование (ООО МКК «Альтернативное финансирование»)

- Ракета Деньги (ООО МФК «Мани Мен»)

| МФО | Сумма в рублях | Срок в днях | Ставка в день |

|---|---|---|---|

| Капиталина | 1 000 — 30 000 | 1 — 30 | 0% — 1% |

| Альтернативное финансирование | 50 000 — 6 000 000 | 365 — 1 095 | 0,25% |

| ВсегдаЗаем | 500 — 100 000 | 3 — 730 | 0,25% — 1% |

| Зигзаг | 100 000 — 500 000 | 90 — 365 | 0,15% |

| EcoZaym | 1 000 — 30 000 | 7 — 30 | 1% |

Какие МФО закрываются

Причиной ужесточения правил деятельности компаний микрофинансового рынка стали существенный спад в экономике и невыгодное, а порой бедственное положение потребителей микрозаймов.

Нужно отметить, по последней причине законодателями неоднократно предпринимались попытки запретить деятельность МФО. Последняя такая попытка была предпринята уже в январе 2021 года: депутаты, внесшие законопроект на рассмотрение, указывают на то, что к микрофинансированию чаще всего обращаются наименее социально защищенные слои населения.

Что делать, если я взял займ в МФО,которую закрыл Центробанк? Спросите юриста

И это, по мнению депутатов, «приводит к быстрому росту долгов населения и резкому снижению уровня жизни», поскольку до последнего времени проценты в МФО достигали трехзначных чисел.

Однако новое в законодательстве в 2019-2020 гг. в целом как раз и призвано решить эту проблему, а предложение о запрете уже успешно сложившейся отрасли является ничем иным, как популистским предвыборным заявлением.

По мнению экспертов, банковский сектор и сектор МФО в плане клиентов пересекаются не более, чем на треть. В этом состоянии отрасли пребывают достаточно долгое время, чтобы позволить говорит о том, что эти рынки не являются конкурентами: скорее, они гармонично дополняют друг друга.

Кроме того, последние ограничения, принятые для МФО, полностью очистят рынок от серых кредиторов и черных коллекторов.

На начало осени 2021 года на рынке микрофинансирования работает 37 микрофинансовых компаний (МФК) и 1256 микрокредитных компаний — МКК. Общее количество участников рынка на начало сентября 2021 года — 1 тыс. 293 компаний.

В 2020 году отрасль покинули порядка 500 компаний. Но исключения, несомненно, будут в течение этого года и дальше.

Уход микрофинансовой компании и ее исключение из реестра может произойти по двум причинам:

- по решению ЦБ РФ;

- по собственному решению акционеров и учредителей: из-за нерентабельности или, например, владелец просто решил сменить сферу деятельности.

Следует отметить, что небольшие компании начали уходить с рынка сразу после вступления в силу новых законов и предыдущих ограничений. Последние пять лет микрофинансовая отрасль довольно активно «чистилась»: в 2016-2019 гг. количество компаний сократилось вдвое — с 4 до 2 тысяч, и продолжило снижаться в 2020 году — в основном уже по причине пандемии.

Активно уходили с рынка те компании, которые изначально делали ставку на работу по выдаче займов через офисы, а не через Интернет.

В каких случаях банки считают ПДН заемщиков

Сегодня, по требованию ЦБ РФ, все банки и микрофинансовые организации (МФО) должны рассчитывать Показатель Долговой Нагрузки в тех случаях, когда:

✓выдают кредиты, в том числе потребительские и ипотечные;

✓рефинансируют займы;

✓оформляют новые или продлевают срок действия кредитных карт;

✓увеличивают лимиты кредиток.

Когда не требуется считать долговую нагрузку

Банк или МФО не станет считать ПДН, в следующих ситуациях:

✓если сумма выдаваемого займа составляет менее 10 000 рублей;

✓при оформлении льготных образовательных кредитов;

✓если выдается военная ипотека с господдержкой;

✓при оформлении ипотечных каникул;

✓при реструктуризации займа, если размер платежей заемщика уменьшается.

Зачем банкам считать ПДН заемщиков

Конечно же, банки стали рассчитывать долговую нагрузку потенциальных заемщиков не только потому, что ЦБ обязал их делать это. Они и раньше старались оценить платежеспособность клиентов, используя различные методы. Например, кредитный скоринг – оценку кредитоспособности заемщиков на основе статистических показателей.

Таким образом они отсеивают неплатежеспособных клиентов, у которых могут возникнуть проблемы при погашении займа.

Почему ЦБ обязал банки считать ПДН клиентов

У Банка России есть свой интерес. ЦБ решил внедрить расчет показателя долговой нагрузки для охлаждения рынка необеспеченного кредитования.

Не секрет, что в последнее время стало выдаваться все больше кредитов без залога и даже без справок о доходах. Деньги порой можно получить по двум документам, среди которых Паспорт и, например, водительское удостоверение или загранпаспорт со штампом о недавней поездке за рубеж. Конечно, процентные ставки у таких займов высокие, но это останавливает немногих клиентов.

Если банк будет выдавать средства клиентам с высоким ПДН, ему придется резервировать больше капитала, что совсем не выгодно. Проще не давать денег закредитованым клиентам.

«Показатель долговой нагрузки (ПДН) был введен для банков и микрофинансовых организаций. Теперь заемщикам с высокой долговой нагрузкой сложнее будет получить кредит», — говорит председатель ЦБ РФ Эльвира Набиуллина.

Почему всем надо заранее посчитать свой ПДН

Для каждого потенциального заемщика также важно реально оценивать свою долговую нагрузку. Причин, как минимум, две

1Во-первых, обращаясь в банк за деньгами надо реально оценивать свои финансовые возможности. Надо четко осознавать, что тратить на погашение долгов больше половины своих доходов опасно. Ведь при возникновении даже малейших финансовых сложностей, например, болезни, потери работы или задержки зарплаты, можно попасть в долговую яму.

2Во-вторых, если у вас высокий ПДН, то банки будут отказывать вам в выдаче денег и обращение за кредитом будут просто бессмысленной тратой сил и времени.

Более того, надо учесть, что каждый отказ в финансировании отражается в вашей кредитной истории и может негативно повлиять на получение денег в будущем. Банки могут настороженно относиться к сомнительному клиенту, которому уже не раз ранее отказывали в деньгах из-за высокой долговой нагрузки.

Итоговое сравнение займов с плохой кредитной историей

| Займы с плохой кредитной историей |

Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | Мани Мен | 80000 | 80 000 руб. | 126 | 126 дней | 0.5 | 0.5 % |

| 2 | Веб-займ | 30000 | 30 000 руб. | 30 | 30 дней | 0.83 | 0.83 % |

| 3 | Займер | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 4 | Вива деньги | 100000 | 100 000 руб. | 365 | 365 дней | 0.314 | 0.314 % |

| 5 | Лайм Займ | 70000 | 70 000 руб. | 168 | 168 дней | 1 | 1 % |

| 6 | еКапуста | 30000 | 30 000 руб. | 21 | 21 день | 0.99 | 0.99 % |

| 7 | Кэш-Ю Финанс | 30000 | 30 000 руб. | 25 | 25 дней | 1 | 1 % |

| 8 | Кредито24 | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 9 | Ван Клик Мани | 30000 | 30 000 руб. | 21 | 21 день | 1 | 1 % |

| 10 | Быстроденьги | 100000 | 100 000 руб. | 180 | 180 дней | 0.85 | 0.85 % |

| 11 | Веббанкир | 30000 | 30 000 руб. | 31 | 31 день | 1 | 1 % |

| 12 | Вивус | 100000 | 100 000 руб. | 364 | 364 дня | 0.6 | 0.6 % |

| 13 | Займиго | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 14 | МигКредит | 100000 | 100 000 руб. | 365 | 365 дней | 0.268 | 0.268 % |

| 15 | Деньги сразу | 30000 | 30 000 руб. | 16 | 16 дней | 1 | 1 % |

| 16 | До зарплаты | 100000 | 100 000 руб. | 365 | 365 дней | 0.5 | 0.5 % |

| 17 | ГринМани | 35000 | 35 000 руб. | 30 | 30 дней | 1 | 1 % |

| 18 | Джой Мани | 60000 | 60 000 руб. | 126 | 126 дней | 1 | 1 % |

| 19 | Е заем | 30000 | 30 000 руб. | 35 | 35 дней | 1 | 1 % |

| 20 | Турбозайм | 50000 | 50 000 руб. | 168 | 168 дней | 1 | 1 % |

| 21 | Пэй Пс | 30000 | 30 000 руб. | 180 | 180 дней | 0.5 | 0.5 % |

| 22 | Колибри Деньги | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 23 | Монеза | 30000 | 30 000 руб. | 35 | 35 дней | 1 | 1 % |

| 24 | Кредит Плюс | 70000 | 70 000 руб. | 168 | 168 дней | 0.75 | 0.75 % |

| 25 | Ракета Деньги | 80000 | 80 000 руб. | 126 | 126 дней | 1 | 1 % |

| 26 | Умные наличные | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 27 | Белка Кредит | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 28 | Макс Кредит | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 29 | Кредит7 | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 30 | Надо Денег | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 31 | КэшТуЮ | 30000 | 30 000 руб. | 60 | 60 дней | 1 | 1 % |

| 32 | Платиза | 80000 | 80 000 руб. | 30 | 30 дней | 1 | 1 % |

| 33 | ГлавФинанс | 30000 | 30 000 руб. | 30 | 30 дней | 0.65 | 0.65 % |

Этапы получения займа

1Выберите подходящую компанию

2 Нажмите кнопку «Подать заявку»

3 Заполните заявку на сайте компании

Кредитная история (КИ) – документ, который содержит сведения обо всех ваших кредитах и займах, о выплатах, долгах и просрочках по ним. Ведением и хранением этих документов занимаются бюро кредитных историй (БКИ). Любой человек, который когда-либо обращался за кредитом или займом, формирует свою кредитную историю. С ней знакомится микрофинансовая или микрокредитная компания перед тем, как выдать заем человеку. Если история будет испорчена большим количеством нарушений, то вам откажут в оформлении.

Однако многие организации предлагают улучшить КИ серией займов с облегченными условиями – небольшой суммой и низкой ставкой. Специальные условия для проблемных клиентов предлагают различные компании, например, Moneyman. Такой заемщик может получить маленькую сумму на карту, денежным переводом или наличными в отделении – для этого нужно иметь российское гражданство. На оформление заявки уйдет 10-15 минут, а ответ вы получите почти сразу же.

При выборе учитывайте сумму и срок, процентную ставку, требования к заемщикам и другие условия.

Преимущества

- МФК и МКК, в отличие от банков, всегда лояльно относятся к тем, кто желает исправить кредитную историю

- Обращение в такие организации – часто единственный способ получить деньги в долг для «проблемного» заемщика

- Успешное прохождение программы исправления КИ повысит ваши шансы на одобрение новых микрозаймов и кредитов

Недостатки

- Не все организации согласны сотрудничать с «проблемными» клиентами

- У микрокредитов для исправления КИ часто очень высокие ставки – в них заложен риск при работе с таким заемщиком

- Если нарушений слишком много, то процедуру придется повторить несколько раз

Основные причины плохой КИ

- Непогашенный кредит (серьезное нарушение)

- Неоднократные просрочки по кредитам от 5 до 35 дней

- Судимость, открытое исполнительное производство

- Забытые «копейки» по погашенному кредиту (которые считаются долгом)

- Ошибки банковских сотрудников (редко)

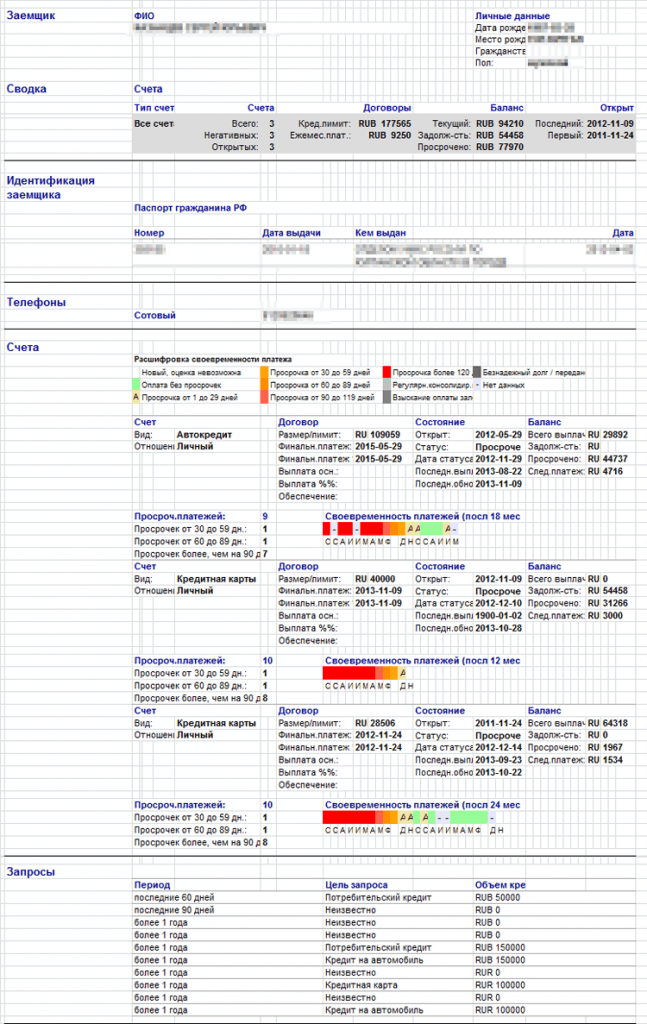

Так выглядит отчет с плохой КИ:

Смотрим на цветные маркеры, для расшифровки своевременности платежей:

Чем больше оранжевых и красных маркеров, тем хуже кредитная история, а окончательно испорченная содержит маркеры 7, 8 и 9.

В отчете БКИ содержится:

- Паспортные данные

- ИНН

- Номер пенсионного страхования

- Данные о кредиторе

- Период погашения

- Размер кредита

- Текущий баланс

- Задолженность

- Просрочки

- Реквизиты структур, которые делали запрос информации о кредиторе