8 бесплатных кредитных карт с длинным льготным периодом

Содержание:

- Как работает беспроцентный период

- Как увеличить кредитный лимит по карте Сбербанка?

- Как выгодно использовать льготный период?

- Как пользоваться кредитной картой Сбербанка: основные правила

- Нюансы использования пластика с грейс-периодом

- Как выбрать кредитную карту

- Льготный период по кредитной карте: 3 разные методики расчета

- Виды кредитных карт Сбербанка для физических лиц

Как работает беспроцентный период

Банки используют различные схемы грейс-периодов. Однозначно сказать какой из них самый выгодный или удобный не получиться. Для каждого все индивидуально.

Рассрочка

Самый простой для понимания способ беспроцентного кредитования. Вы совершаете покупки. Сумма делится на количество месяцев рассрочки. И каждый следующий месяц нужно погашать эту часть.

Например, если в январе приобрели холодильник за 30 тысяч с рассрочкой на 3 месяца, то ежемесячный платеж составит 10 000 рублей. Деньги нужно будет вносить в период с февраля по апрель. То есть, до полного погашения долга.

Параллельно можно продолжать пользоваться картой и совершать покупки. В этом случае каждая следующая сумма операции делится на период рассрочки. И эта сумма плюсуется к очередному платежу со следующего месяца.

Если по одному товару рассчитались полностью, то ежемесячный платеж уменьшается.

Вот как выглядит эта схема, на примере карты рассрочки Совесть.

Нечестный грейс-период

Следующий вид беспроцентного кредитования, многие называют нечестным грейс-периодом. Так как по факту, вместо заявленного срока (причем немалого) — реальный период кредитования может составлять всего несколько дней!!!

Это связано с алгоритмом начисления и выплатами в грейс-период.

Например, по кредитке от Альфа-банк со 100 днями — имеем следующую схему.

С начала действия грейс-периода, клиенту нужно погасить все к окончанию стодневки. Естественно, если совершить операцию в первый день льготного периода, мы получаем максимальный время — 100 дней. Далее срок уменьшается. Покупая товары, у клиента остается все меньше времени на возврат долга. На товары, купленные через 2 месяца после начала отсчета — имеем 40 дней на погашение, через 3 месяца — всего 10 дней.

Можно просто физически не успеть внести деньги на счет и попасть на проценты.

В платежный период (раз в месяц) обязательно внесение минимального платежа (процент от суммы долга).

На схеме ниже, представлен алгоритм действия нечестного грейс-периода, на примере карты с 60 дневным льготным периодом.

Честный грейс-период

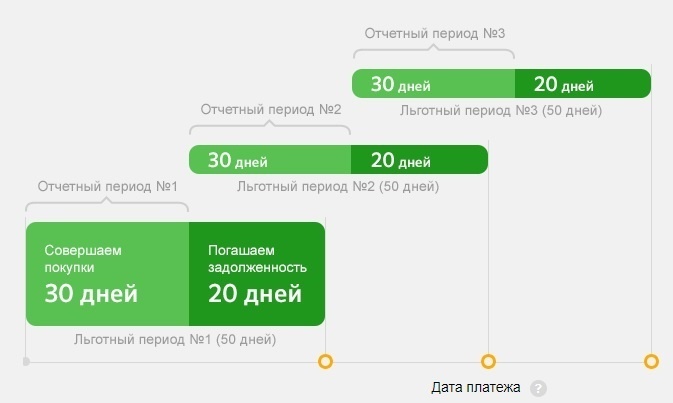

Рассмотрим классическую схему.

Карта с 50 дневным льготным периодом.

Расчетный период действует один месяц. С 1 по 30 (31) число месяца. За это время владелец карты, совершает безналичные операции (в пределах кредитного лимита).

С началом нового месяца (и платежного периода) банк присылает клиенту выписку о сумме долга. И дает ему время погасить задолженность до 20 числа.

Все что было потрачено в новом месяце — переносится на оплату на следующий.

Получаем, что по кредитке максимальный срок пользования деньгами банка — 50 дней. Минимальный — 20 дней.

К началу нового льготного периода, нужно полностью закрыть долг по предыдущему. В таком случае, можно продолжать пользоваться новыми кредитными средствами бесплатно.

Если у карты более длительный период, например 120 дней.

При честном грейс-периоде, платежи будут вносится следующим образом.

На всю сумму покупок, совершенных в течение месяца (отчетного периода) — всегда дается 90-120 дней на погашение (если были покупки в конце месяца, естественно на 30 дней меньше). Плюс, в каждом следующем месяце, во время действия расчетного периода, нужно вносить минимальный платеж (до 20 числа). Рассчитанный от суммы общего долга.

На все операции по карте в октябре — долг погасить нужно до февраля.

Получается, что карту не обязательно выводить в ноль (как у нечестного грейса), чтобы продолжать пользоваться беспроцентным кредитом с максимальным сроком.

Главное, чтобы не было просроченных задолженностей. Иначе, льготный период аннулируется.

Как увеличить кредитный лимит по карте Сбербанка?

Лимит по кредитной карте можно увеличить только в случае, если лимит в данный момент не является максимальным для данного вида карты. Также существует практика, когда банк сам автоматически поднимал кредитный лимит на 20-25%. Либо же вы можете сами обратиться в банк с заявлением и возможно ваш запрос одобрят.

Для увеличения кредитного лимита по карте должны быть соблюдены следующие условия:

- Использование кредитной карты от 6 месяцев

- У вас должна быть хорошая кредитная история (погашение долга по карте без просрочек)

- Веские доводы для банка, которые будут в пользу вас (вы закрыли кредит в другом банке, размер вашей зарплаты на работе увеличился и т.д.)

Как выгодно использовать льготный период?

В процессе кредитования заемщику нужно внимательно ознакомиться с предоставленными рекомендациями от экспертов и сотрудников обслуживающей организации. Чтобы эффективно воспользоваться грейс-периодом, нужно следовать условиям сделки. Любое нарушение со стороны клиента приведет к санкциям, в том числе пеням, штрафам, неустойкам, пересмотру отдельных условий договора или отмене дальнейшего льготного сотрудничества.

Банки часто использую следующие ограничения:

- Установка сравнительно небольшого кредитного лимита.

- Отмена беспроцентного обслуживания при снятии наличных или получении денежных переводов.

- Предоставление льготных условий сотрудничества для клиентов, совершающих оплату в партнерской сети.

- Повышенные комиссии за снятие полученных взаймы денежных средств.

- Окончание льготного периода только после возврата клиентом полной суммы образовавшегося долга.

Дополнительные условия сотрудничества могут распространяться на время действия беспроцентного периода или до момента использования клиентом доступных денежных средств. Льготные параметры кредитов во многих случаях доступны только клиентам, совершающим покупки в магазинах, с которыми у банковской организации заключен партнерский договор. В этом случае заемщик действительно может сэкономить, поскольку кредитор получает прибыль от сотрудничества с торговой компанией за счет отчислений комиссий по эквайрингу.

Рекомендации по погашению кредитов с грейс-периодом:

- Своевременное внесение запланированных платежей.

- Досрочное закрытие сделки.

- Отказ от снятия наличных с кредитных карт.

- Оплата покупок в магазинах партнерской сети.

- Возврат суммы заложенности в полном объеме.

- Внесение платежей за несколько дней до крайнего срока.

Таким образом, льготный период по кредиту действительно может стать выгодным решением для клиента. Во многих случаях за счет сравнительно небольшого беспроцентного срока потенциальный заемщик может снизить дополнительные затраты. Во избежание расходов придется учесть условия договора, совершая с полученными денежными средствами операции, которые соответствуют требованиям обслуживающей организации.

Кредитные продукты со льготным периодом выгодны для надежных заемщиков, обладающих отменной финансовой грамотностью. Однако не стоит забывать, что займы с грейс-периодом всегда носят краткосрочный характер, поэтому подходят для оплаты товаров и услуг в качестве дополнительного источника финансирования.

Как финансовая грамотность может помочь решить проблемы с деньгами — узнайте в нашем следующем тематическом материале.

Вас также может заинтересовать:

Как выгодно пользоваться кредитными картами: пять правил, о которых умалчивают банки

Банковские карты предназначены для повышения удобства платежей и расчетов, однако, правильное использование этого платежного инструмента может принести выгоды своему владельцу. Как правильно пользоваться кредитными картами, чтобы получить максимальную отдачу? Ответы — в статье.

Карты рассрочки

Давайте рассмотрим четыре беспроцентные карты рассрочки, эмитированные четырьмя известными российскими банками, сравним условия их получения, тарифы и особенности их обслуживания. Какие приятные сюрпризы ожидают владельцев карт? Какая карта рассрочки выгоднее?

Расчет льготного периода по кредитной карте и сроки погашения задолженности

Банки применяют разные схемы расчета продолжительности действия льготного периода, во время которого заёмщик может пользоваться кредитными средствами без начисления на них процентной ставки. Когда зачисляется оплата задолженности по кредитной карте? Читайте в статье.

Где оформить кредит на оплату товаров и услуг?

Яркие витрины магазинов вызывают непреодолимое желание купить приглянувшийся товар прямо сейчас. Но вот только денег «прямо сейчас» нет. Для самых нетерпеливых покупателей финансовые организации придумали товарные кредиты. Рассмотрим этот вид кредитования в статье.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Нюансы использования пластика с грейс-периодом

Карта рассрочки Халва

- Бесплатная выдача и обслуживание

- Рассрочка на срок до 12 месяцев

- Лимит до 350000 руб.

- Подробные условия

Отправить заявку

Практически все банковые продукты располагают платным ежегодным сервисным сопровождением. Иногда обслуживание предоставляется бесплатно, но при обнаружении пропуска взносов будет начисляться сбор за каждый день просрочки.

Процентная тарификация полностью отсутствует только для собственников счета кредитования, но фактически существует. Комиссию по платежам уплачивает торговое предприятие, где клиент совершил покупку. Обычно, величина поборов не превышает 3-5% от суммы расходов. Таким методом банк обретает высоко надежного плательщика процентов, а сбытчик продукции получает увеличенный поток потенциальных потребителей.

При отсутствии возможности своевременного погашения, держатель пластика имеет право подать заявление о продлении льготного срока кредитования.

Саму сумму займа возможно застраховать по желанию владельца пластиковой карточки. Но данный вид услуг не выступает обязательным, никто не может заставить оформлять страховку.

Приобретение продукции у магазинов-партнеров может стать более выгодным предложением, так как дружественные организации одобряют увеличенный грейс-период для клиентов банковой фирмы. Расходы у организаций, не подписывающих партнерское соглашение с кредитующей компанией, подлежат обязательному возмещению за более короткий временной период.

Заказать выпуск карточки допускается при личной передаче заявки отделению банка или посредством наполнения анкеты в режиме онлайн на представительском банковом веб-ресурсе. О готовности пластика клиент извещается с помощью СМС-уведомления или звонка. Получить карту можно не выходя из дома, указав доставку кредитки курьером. Заказать карту Халва можно онлайн с помощью оформления заявки на официальном сайте halvacard.ru.

Несмотря на то, что кредитный счет не предназначен для обналичивания средств, существуют банковские компании, формирующие пластик кредитования без процентного сбора за установленный срок специально для получения наличных банкнот.

Банк правомочен отказать выдать карточку кредитования на любой стадии рассмотрения обращения заявителя. Даже после получения пластика на руки, возможна отрицательная реакция, сопровождающаяся невозможностью активации счета. Пояснять причины решения потенциальному клиенту никто не обязан.

Как выбрать кредитную карту

Мы рекомендуем вам смотреть не только на грейс-период, но также и оценивать остальные, не менее важные параметры банковского продукта. Ведь может оказаться так, что этот срок без % действительно длинный, но вам нужно ежедневно платить комиссию за обслуживание, и тогда выгодность такой карточки будет сомнительная.

Или вы хотите иногда иметь возможность снимать наличные, а выбранный вами банк за эту услугу берёт высокую комиссию. Либо одобряют совсем незначительную сумму, которой вам будет недостаточно для расходов.

Соответственно, рассматривать кредитные предложения нужно со всех сторон, принимая во внимание следующее:

- Какой могут одобрить лимит;

- Какой действует процент по окончании беспроцентного срока;

- Какая берется плата за обслуживание;

- Есть ли бонусы или программа лояльности.

Льготный период по кредитной карте: 3 разные методики расчета

Длина льготного периода по кредитке определяется способом его расчёта, принятым в банке. Обычно это формулировки типа «Льготный период кредитования – до … дней».

Но в этом примере указана не фиксированная длительность периода, а лишь его предельное значение. А фактическое количество дней зависит от даты первой покупки, оплаченной с помощью карты.

Некоторые кредитные организации, чтобы привлечь клиентов, указывают в рекламе и офертах поразительно долгие грейс-периоды: 100 дней, 200 дней или более. Вот тут нужно быть очень внимательным: с большой вероятностью имеется в виду первый льготный период, открываемый при оформлении кредитки. А последующие периоды будут вполне стандартными: всё те же 50-60 дней.

Льготные периоды по кредитным картам вычисляются по трём основным схемам.

1. Расчет на основе отчетного периода (нефиксированный льготный период).

Данная система формирования беспроцентного периода по кредитке практикуется банками чаще всего, едва ли не каждой кредитно-финансовой организацией.

Алгоритм расчётов здесь довольно сложен. Чтобы сделать его более наглядным для пользователей, банки размещают на своих сайтах онлайн-калькуляторы, с помощью которых можно самостоятельно рассчитать грейс-период.

Чтобы понять суть данной методики, разберёмся, чем же является расчётный период по кредиту.

Как правило, банки принимают за расчётный период 30 дней (усреднённый календарный месяц), по истечении которых кредитная организация формирует выписку по счёту, включающую все произведённые за это время операции. Её отправляют клиенту по электронной почте.

После окончания расчётного следует платёжный период, когда клиент обязан вернуть всю сумму долга обратно на кредитку.

Чтобы вычислить льготный период по кредитной карте, складываем расчётный (30 дней) и платёжный (20-25 дней) периоды и получаем 50-55 дней.

Это и есть предельная продолжительность грейс-периода (если первая покупка была сделана в первый день расчётного периода), а минимальная не может быть меньше 20-25 дней (если покупка сделана в самом конце расчётного периода).

Всё было бы просто, если бы во всех банках была принята единая отчётная дата. Но это не так. Некоторые учреждения (в числе которых, например, «ЮниКредитБанк», «ВТБ 24») формируют выписку строго в начале каждого календарного месяца. Это самый простой вариант. Задача держателя карты – успеть погасить весь долг по кредитке за прошедший месяц до 20 либо 25 числа текущего месяца.

Но, к примеру, «Сбербанк» устанавливает расчётные периоды для каждого своего клиента отдельно. Пользователю необходимо знать, когда была сформирована последняя выписка по его счёту, чтобы не просрочить платёж.

Расчётные периоды в банках могут отсчитываться от:

- первого числа месяца;

- следующей за днём формирования отчёта даты;

- даты первой оплаченной по карте покупки;

- момента выпуска карты;

- момента её активации.

Выяснить, какой схемы придерживается ваш банк, желательно до оформления кредитной карты.

Некоторые финансовые организации приостанавливают льготный период тем клиентам, которые не полностью выплатили свои долги за предыдущие отчётные периоды. И по всем операциям, совершённым до полного возврата долгов, им начисляют проценты. Это очень распространённая практика.

2. Расчет с момента совершения первой покупки (фиксированный льготный период).

Это самые популярные и удобные кредитки. Банк чётко устанавливает, сколько календарных дней даётся клиенту на беспроцентное пользование картой.

Началом льготного периода становится первая покупка по карте. Например, такая система принята в «Альфа Банке».

Предположим, вы оплатили первую покупку кредиткой первого июля, и банк предоставляет вам грейс-период в 100 дней. В этом случае погасить долг вам нужно до 8 октября. Всё это время вы продолжаете своевременно вносить ежемесячные платежи.

Таким образом, суммы всех ваших трат по кредитке за эти 100 дней должны быть возмещены банку до 9 октября. Тогда вы избежите начисления процентов. После этого следующая покупка откроет для вас новый льготный период.

3. Расчет для каждой отдельно взятой операции.

Этот метод расчёта довольно экзотичен для российских банков. По каждой покупке формируется свой льготный период. Поэтому погашение долга должно производиться в том же порядке, в каком расходовались средства.

По такой системе работает, к примеру, «Москомприватбанк». Кому-то, наверное, это удобно. Но всегда существует риск запутаться, забыть, что и когда вы покупали, и просрочить платёж. Тогда за покупку начисляются проценты.

Виды кредитных карт Сбербанка для физических лиц

В этом году Сбербанк предлагает физическим лицам кредитки следующих типов:

- классические (Виза и Мастеркард Стандарт);

- золотые (Мастеркард Голд и Виза Голд);

- премиальные (Mastercard Премиум);

- «Подари жизнь» (Visa Classic и Gold);

- Аэрофлот (Виза Классик и Виза Голд).

Рассмотрим каждый из этих видов детальнее.Помните, что погасить задолженность выгоднее до истечения льготного периода. Тогда сумма переплаты будет нулевой.

Классические

Самыми доступными и простыми в получении являются кредитные карты классического типа Visa и MasterCard Standard. Их могут оформить без специального персонального предложения практически все совершеннолетние пользователи в возрасте от 21 года (постоянные клиенты банка от 18 лет). Стоимость обслуживания такой продукции минимальна и составляет от 0 до 750 руб. в год.

Условия по классическим карточкам Сбербанка:

- льготный период – до 50 дней;

- сумма кредитного лимита – до 600000 для зарплатных клиентов, и 300000 — для новых;

- процентная ставка – от 23,9% до 27,9% в год.

Золотые

Стать держателем золотой кредитной карты Сбербанка могут все граждане России от 21 года на стандартных условиях, то есть ждать персонального предложения от банка для этого не требуется. Однако, если оно будет, удастся оформить кредитку с максимальным лимитом. Основные характеристики:

- срок действия — 3 года;

- цена годового обслуживания — до 3000;

- сумма лимита по кредиту на карте — до 600000 в рамках персонального предложения и до 300000 по стандартным условиям;

- беспроцентный срок (льготный период) – 50 дней. Если погасить задолженность до истечения этого срока, банк не начислит проценты;

- процентная ставка — от 23,9% до 27,9% в год.

Премиальные

Премиальную карточку могут оформить физические лица от 21 года, являющиеся гражданами РФ и имеющие постоянное место работы. Условия предоставления кредитки:

- максимальный лимит кредита – 600 000 для новых клиентов, 3 000 000 в рамках спецпредложения;

- льготный период – 50 календарных суток;

- годовая ставка — от 21,9% ;

- цена годового обслуживания — 2 450 для тех, кто успеет оформить карту до 31 октября 2018 года,

- стандартная стоимость годового обслуживания — 4 900.

Подари жизнь

Карточки «Подари жизнь» выпускаются в Сбербанке в двух вариантах — Visa Classic и Gold. Классическая предоставляется на стандартных условиях и имеет такие параметры:

- срок действия – 36 месяцев;

- лимит – до 600000 рублей;

- процентная ставка — от 23,9% до 27,9% в год;

- обслуживание в год – 900 руб.

Золотую кредитку могут получить граждане РФ от 21 года, как на стандартных условиях, так и по персональному предложению (в этом случае кредитный лимит больше в 2 раза). Условия:

- стоимость обслуживания — до 900 руб. в год;

- кредитный лимит – 300000 для обычных клиентов, 600000 — при наличие специального предодобренного предложения;

- годовой процент — от 23,9%;

- льготный период – 50 суток.

Аэрофлот

Сбербанк предлагает своим клиентам три варианта кредитных карт Аэрофлот – Classic, Gold и Signature. Условия по картам:

Аэрофлот Классическая доступна гражданам России в возрасте от 21 года до 65 лет. Ее параметры:

- период действия – 3 года;

- беспроцентный срок – 50 суток;

- максимальный лимит кредита – 600 000 руб.;

- процент — 23,9% — 27,9% в год;

- цена за пользование – 900 руб.

Аэрофлот Золотая предоставляется физическим лицам, достигшим 21 года, имеющим гражданство РФ и официальное трудоустройство. Условия пользования:

- льготный срок – 50 дней;

- сумма кредитного лимита – до 600 000 руб.;

- процентная ставка — от 23,9% годовых;

- стоимость обслуживания – 3 500 в год.

Аэрофлот Премиальная выпускается только в рамках специального персонального предложения, ее условия:

- цена за пользование – 12 000 руб в год;

- процент по завершению льготного периода – 21,9% в год;

- льготный период – 50 суток;

- сумма лимита – до 3 миллионов.