Детская карта сбербанка для ребенка

Содержание:

- Дебетовые карты для подростков

- Особенности детской банковской карты

- Доступные операции

- Нюансы использования

- Детская карта Сбербанка – правила безопасности

- Как оформить карту ребенку

- Условия и тарифы на обслуживание

- Банковские карты для детей

- Как получить детскую карту

- Способ оформления и использования карты

- СберКидс как использовать

- Заключение

Дебетовые карты для подростков

В 14 лет гражданин России получает свой первый паспорт. Подросток, которому уже исполнилось 14 лет, имеет право оформить дебетовую карту или открыть банковский вклад на свое имя. Но уведомления о действиях по счету или вкладу будет получать один из родителей.

По дебетовой карте для подростка может начисляться кэшбэк. Владельцем начисленных миль, рублей или баллов является подросток. Он может распоряжаться ими по своему усмотрению. Но родитель будет получать SMS-уведомления об операциях на свой телефонный номер.

Важно! Подростки старше 14 лет не могут оформлять свои кредитные карты и брать микрозаймы. Услуги кредитования доступны гражданам старше 18 лет (в некоторых банках — гражданам от 21 года).

Особенности детской банковской карты

Начнем с того, что банковская карта ребенка – это классическая пластиковая карта. Она имеет индивидуальный номер и полное имя, как на карте совершеннолетнего гражданина.

Баланс детской карты полностью определяется родителями. Родитель, к счету которого привязана дополнительная карта, может установить лимит к карте ребенка. Лимит, установленный на траты, может действовать в течение месяца, недели, а в некоторых банках, даже одного дня. Родители сами выбирают сумму лимита и его срок.

Кроме определенного денежного лимита родители имеют право поставить и другие ограничения в использовании детской карты, например:

- Ограничение в сумме или полный запрет для снятия наличных в банкомате;

- Блокировка различных переводов средств на другие карты;

- Запрет на покупки в интернет – магазинах.

Когда ребенок расплачивается своей картой, с родительского счета списывается аналогичная сумма (то есть, по факту, баланс карты ребенка непосредственно привязан к карте родителя). О каждой транзакции ребенка родитель автоматически осведомляется путем коротких смс-сообщений. Такой отчет можно получить и в мобильном приложении и в интернет-банке.

Но это касается карт «младшей категории». По основной, независимой карте ребенка, достигшего 14-летнего возраста, такой контроль будет уже недопустим.

Особенностью детских пластиковых карт так же является их интересный, необычный дизайн. Каждый банк сам представляет свою линейку «стандартных» карт для детей, но, за определенную дополнительную плату, ребенок может выбрать и эксклюзивный дизайн, что добавит владельцу дополнительный восторг от получения такой карты! Но все эти привилегии доступны только для карт, владельцами которых будут дети старше 14 лет. Дополнительная карта к родительскому счету, как правило, выпускается с тем же «классическим дизайном», как и у взрослого.

Каждая карта ребенка, так же как и у взрослого, имеет свою бонусную систему. Однако, бонусы и кэшбэк дополнительной карты, привязанной к родительскому счету, будут «сливаться» с основными родительскими бонусами, поэтому потратить их как-то отдельно не получится. В отличие от самостоятельной карты ребенка — подростка, старше 14 лет, который уже может в полной мере пользоваться банковской системой лояльности для клиентов.

Доступные операции

Молодежная карта Сбербанка является стандартным банковским продуктом дебетового типа. С ее помощью можно совершать весь спектр операций:

- Получение денежных переводов;

- Снятие наличных;

- Оплата товаров в интернете;

- Оплата покупок в магазинах;

- Переводы средств знакомым;

- Пополнение своего телефона и других телефонов;

- Участие в программе под названием «Спасибо»;

- Получение стипендии;

- Использование для начисления социальной помощи или заработанных средств;

- Интегрирование карты с электронными кошельками.

Как проверить баланс?

Проверить баланс держатели молодежной карты от Сбербанка могут любым удобным способом:

- В банкомате;

- Через Сбербанк Онлайн;

- С помощью СМС;

- В отделении банка.

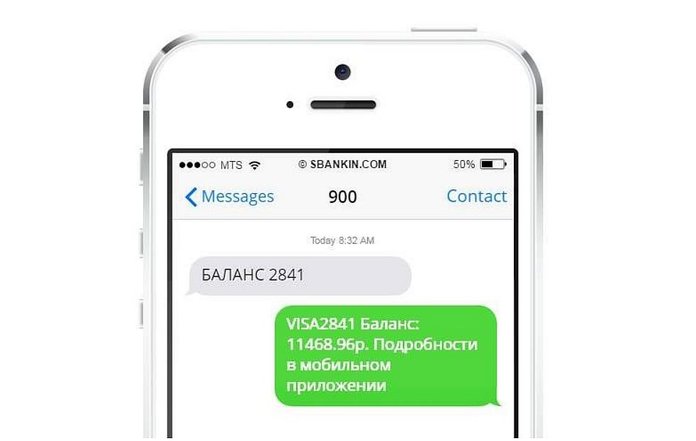

Если сотовый телефон подключен к Мобильному банку, сделать это проще всего, отправив СМС на номер 900. Текст сообщения должен содержать слово БАЛАНС (или Остаток, OSTATOK, BALANCE) и последние 4 цифры номера карточки. Еще можно:

Как посмотреть историю операций по карте?

Проверка баланса иногда заставляет задуматься куда ушли деньги с карты или почему на счете стало больше финансов. Понять, на что были потрачены деньги и откуда поступления можно, выполнив такую операцию, как «просмотр истории».

- Зайдите в личный кабинет на сайте;

- Откройте раздел Карты;

- Рядом с каждым продуктом будет надпись «Операции»;

- В меню вы также увидите справа пункт «История операций Сбербанк Онлайн»;

- Перед вами появится список последних операций.

История может быть получена в банкомате, оборудование показывает 10 последних операций. Правда, устройство не показывает место совершения операции, а лишь сумму и дату.

- Вставьте карту в устройство и наберите ПИН;

- Выберите пункт «История и сервис»;

- Откройте «История карты».

Как перевести деньги?

Перевести деньги с Молодежной карточки Сбербанка можно любым способом, предусмотренным для дебетовых карт этого банка. К примеру:

- Через банкомат;

- С помощью телефона и Мобильного банка;

- Через Сбербанк Онлайн;

- В кассе банка;

- Через сервис Тинькофф и др.

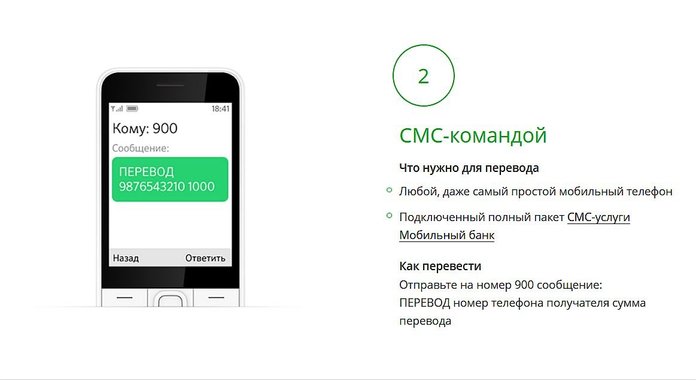

Если предполагается перевод небольшой денежной суммы (до 8000 рублей) другому клиенту Сбербанка можно отправить смс на номер 900. В тексте сообщения укажите: ПЕРЕВОД номер телефона получателя сумму.

Если получатель денег клиент другого банка, перевести деньги с помощью Мобильного банка нельзя. Сделать это можно через интернет-банкинг, банкомат, кассу банка, интернет-сервисы и т.д. Комиссия за переводы с карты Сбербанка на карту другого банка фиксированная 1,5%. А максимальная и минимальная сумма зависит от вида карточки и выбранного способа.

Как пополнить баланс телефона?

Держатель банковской карты «Молодежная» от Сбербанка может пополнить баланс своего телефона или чужого несколькими способами. Проще всего перевести деньги с карты на телефон через смс.

- Чтобы оплатить свой телефон, нужно набрать *900*100#. Здесь 100 – это сумма пополнения. Нажмите на вызов.

- Оплатить любой другой телефон можно с помощью следующей команды: *900*9xx1234567*100# и вызов. 9xx1234567 – это номер телефона, а 100 – сумма.

Также можно набрать в поле для смс «Автоплатеж» и сумму, на которую нужно пополнить ваш счет телефона, когда на балансе останется 30 рублей. (Настроить Автоплатеж чужого телефона таким образом нельзя!).

Нюансы использования

Пополнять дополнительную карту отдельно от основной не нужно: достаточно закинуть деньги на общий счет, после чего этими же средствами сможет пользоваться ребенок. Правда, лишь в пределах установленного вами лимита.

Пополнение счета производится любым способом, т.е. доступен и интернет-банкинг, и банкоматы, и отделения Сбербанка, и мобильный банк. Причем ребенок вправе самостоятельно пополнять свою карту — ограничений на это нет. При таком пополнении деньги поступят на общий счет.

Ребенок не сможет ни переводить деньги физическим лицам, ни снимать их в банкомате — если, конечно, он не возьмет без вашего спроса основную родительскую карточку. Доступны только расходные операции оффлайн и некоторые онлайн (только у сертифицированных продавцов).

Про лимиты наш читатель уже знает кое-что. Дополним только информацией по порогам: минимальная и максимальная сумма расходов не установлены, т.е., при желании, ребенок может быть ограничен как лимитом в 100 рублей/месяц, так и 40 000 рублей/месяц — зависит только от родителя.

Нужно отметить, что в отделении Сбербанка можно не только установить лимит, но также ограничить расходы в определенных категориях: например, траты на путешествия, развлечения и т.д. Кэшбек зачисляется на общий счет, т.е. и при оплате товаров дополнительной картой, и при оплате основной, полученный в результате кэшбек будет доступен всем владельцам счета.

Детская карта Сбербанка – правила безопасности

- Если вы решили дать ребенку возможность самостоятельно распоряжаться средствами на карте, то следует научить его не только правилам использования карты, но и особенностям ее хранения, а также обозначить действия при потере или краже карты.

- Вместе с ребенком придумайте секретное место, где будет храниться его карта. Объясните ему, что никому нельзя говорить о нем. Также просите ребенка хранить карту в одном и то же месте в школьном рюкзаке.

- При расчете через терминал, если у ребенка возникнут затруднения с оплатой, дать карту можно только кассиру или продавцу. Другим людям категорически запрещается передавать карту, даже знакомым.

- Выучите с ребенком пин-код наизусть. Не записывайте его ни на бумагу, ни в телефон. Расскажите ему, что нельзя говорить его своим друзьям или родственникам.

- Мошенники обманом путем могут выведать у детей не только пин-код, но и другую информацию о карте и счете. Убедите ребенка, что нельзя сообщать чужим людям подобные данные.

- При оплате покупок или услуг терминал выдает чек. Если он больше не понадобится, то приучите ребенка приносить его домой или его следует порвать на мелкие кусочки.

- При любых затруднениях во время использовании карты, необходимо позвонить родителям или обратиться в ближайшее отделение Сбербанка.

- Несколько раз возьмите ребенка с собой, когда вы будете снимать наличные через банкомат. Так ребенок наглядно увидит, как это правильно сделать и сможет самостоятельно повторить операцию в случае необходимости.

Если вы решили приучить ребенка к финансовой дисциплине, тогда детская карта от Сбербанка является хорошим средством для этого. Так вы будете уверены, что у ребенка есть средства на траты. При этом вы можете контролировать расходы и установить лимит на проведение денежных операций. Сбербанк заботиться о вас!

Как оформить карту ребенку

Прежде чем оформить ребенку банковскую карту, следует уточнить, с какого возраста это в принципе возможно. Ее можно оформить детям в возрасте 6-13 лет. Счет детской карточки привязывают к счету карты родителя. Тогда она фактически является дополнительной к основной родительской, но с довольно ограниченным функционалом. Например, через нее нельзя получить доступ к основному счету. И ребенок в приложении будет видеть только свою карточку.

Заявку на выпуск отправляют родители:

- через свой личный кабинет;

- на сайте выбранного банка;

- в банковском офисе;

- позвонив в колл-центр.

Подросткам старше 14 лет оформляют молодежную карту. У нее уже действительно отдельный счет. Чтобы выпустить карту, подростку следует самостоятельно написать соответствующее заявление. Заявку можно подать онлайн на сайте банка-эмитента, для чего следует:

- отыскать нужный продукт (например, молодежная карта Тинькофф);

- найти на его странице кнопку «Оформить» или аналогичную;

- заполнить предложенную форму;

- указать офис, в котором удобно получить карту;

- отправить форму в работу.

Бланк будет готов через 7-14 дней. Его выдадут в банковском офисе или доставят курьером. При получении обязательно предъявляют паспорт. Все коммуникации с банком (вход в личный кабинет, мобильный банк, связь с колл-центром) организованы через телефонный номер держателя бланка. Даже если речь идет о 6-тилетнем малыше, следует обеспечить ему отдельную СИМ-карту.

Условия и тарифы на обслуживание

Сбер Kids — это карта платежной системы Мастеркард, принимается к обслуживанию везде, где есть соответствующий логотип. Многие пользователи думают, что было бы логично, если бы в качестве платежной системы выступала отечественная МИР, или даже американская ВИЗА. Но на практике это не так. По большому счету, в данном случае большой разницы не играет, какая используется платежная система — ведь за границей картой все равно расплатиться не получится.

Сколько стоит? Это — бесплатный продукт, что означает бесплатное годовое обслуживание и оформление. Единственная плата – 30 рублей в месяц за СМС-уведомления (если вы, конечно, решите их подключить). Хотя специалисты все же настаивают на необходимости подключения этой услуги: так вы всегда будете контролировать ваши финансы, и вовремя сможете обнаружить мошеннические действия.

Стоимость карты — фактически 0 рублей. Перевыпускается она тоже бесплатно.

Банковский продукт имеет свои преимущества и недостатки, которые стоят отдельного рассмотрения.

Плюсы продукта:

- находится в телефоне, значит малыш его никогда не потеряет;

- он научит малыша самостоятельно распоряжаться деньгами;

- он повысит его финансовую грамотность;

- полный родительский контроль за операциями;

- бесплатный выпуск, перевыпуск, обслуживание.

Минусы:

Сколько делается карта? Она становится доступной сразу же после активации. Это — еще один существенный плюс.

Банковские карты для детей

Чаще всего в банках карты для ребенка бывают 2-х видов, в зависимости от возраста: детские (6-14 лет) и подростковые (14-18 лет). Для детских карт нужно наличие родительской карта в этом же банке (детская привязывается к счету родителя), а подростковые идут с отдельным счетом и с родителем уже не связаны.

Тинькофф Junior

Возраст: 0-18 лет. Нет разделения на детские и подростковые.

Годовое обслуживание: Детская карта бесплатная (включая смс-уведомления), но нужна родительская карта Black. И, если заказывать Джуниор по этой секретной ссылке, то родительская карта идет в придачу с бесплатным обслуживанием навсегда, иначе за нее 99 руб/мес.

Кэшбек: 2% за все покупки в интернете. 1% на остальные покупки.

Может ли устанавливать родитель лимиты: Да, онлайн: на все операции и на снятие наличных.

Нюансы: Тинькофф не проверяет возраст ребенка и есть ли он (это мой личный опыт). Снятие в любом банкомате до 20 тыс руб/мес без комиссии, потом 2%. В детском мобильном приложении ребенок может открывать счета-копилки с 3.14% годовых для накопления на разные цели. А родитель во взрослом приложении может давать задания ребенку с последующей оплатой, получается некая полезная игра. Про эту карту писал отдельный пост, так как она у меня есть.

Сбербанк СберKids

Возраст: 7-14 лет. С 14 до 18 лет делается уже другая карта, не привязанная к родительской.

Годовое обслуживание: Детская карта бесплатная + 30 руб/мес за смс-уведомления. И может быть плата за родительскую, смотря какую выберете. Например, Моментальная 0 руб/год, Классическая 750 руб/год.

Кэшбек: 0.5% за все.

Может ли устанавливать родитель лимиты: Да, онлайн.

Нюансы: Карта выпускается не физическая, а виртуальная для привязки к телефону. Соответственно, нельзя снимать с нее наличные и платить в точках, где нужен физический пластик, а также пользоваться за границей (в том числе в иностранных инет-магазинах). Для детей есть свое приложение СберKids. Максимальный баланс карты 15 тыс руб, а максимальный оборот 40 тыс руб/мес.

Альфабанк Kids

Возраст: 6-13 лет. С 14 до 18 лет делается карта, не привязанная к родительской.

Годовое обслуживание: Детская карта бесплатная. Соответственно, плата идет только за взрослую карту, в зависимости от выбранного тарифа. Например, Альфакарта и Яндекс.Плюс — 0 руб/год.

Кэшбек: 5% кэшбек за кафе и рестораны, максимум 2000 руб в месяц.

Может ли устанавливать родитель лимиты: Да, онлайн: на все расходные операции, на снятие наличных, на покупки в интернете.

Нюансы: Лимит на снятие наличных 800$ в месяц, запрещены переводы P2P, нельзя пополнять электронные кошельки. Комиссии за снятие наличных в своих банкоматах нет, за снятие в сторонних банкоматах, как у родительской карты 1%-2%.

Райфайзен

Возраст: 6-14 лет. С 14 до 17 лет делается другая карта, не привязанная к родительской.

Годовое обслуживание: 490 руб/год + 60 руб/мес за смс информирование.

Кэшбек: нет. Он появляется только на карте с 14 лет (5% за все, но максимум 200 руб/мес).

Может ли устанавливать родитель лимиты: Да, онлайн.

Нюансы: Лимит на снятие наличных и переводы 30 тыс руб/день и 30 тыс руб/месяц. Снятие в банкомате банка и партнеров без комиссии, в других банках 1%, минимум 100 руб.

P.S. Так как я сам пользуюсь Тинькофф, то больше всего знаю про их детские карты. Если вы пользуетесь детскими картами других банков, то буду рад, если напишите нюансы.

Как получить детскую карту

Как и при получении обычной дебетовой карты, оформление дополнительной карточки начинается с подачи в банк заявления. Делать это должен клиент Сбербанка – родитель, ребенок же по сути вообще не участвует в данной процедуре и его согласие на оформление не требуется. Поэтому его можно не приводить в офис для подачи заявления.

Лучше всего обращаться в ближайшее отделение банка, чтобы можно было забрать карту в кратчайшие сроки: когда пластик изготовят, он будет храниться в отделении, где было подано заявление. При желании клиент может во время подачи заявки на получение пластика указать адрес отделения банка, где ему будет удобно забрать карту, но в таком случае на транспортировку может уйти 1-2 рабочих дня.

Оформление заявки на сайте

В 2019 году невозможно оформить карту в режиме «онлайн». Заявление нужно подавать в любом отделении банка. Чтобы это сделать, необходимо принести в офис свидетельство о рождении ребенка и паспорт. Представитель банка примет заявление – оно составляется на специальной бумаге, которая называется «анкета-заявление» – она же является договором, её предоставит сотрудник. Срок получения карты – от 3 до 14 дней. Пластик делается долго, потому что является именным – нужно время на его изготовление.

Активация карты на сайте

Чтобы активировать дополнительную дебетовую карту, необходимо воспользоваться банкоматом. При получении карты гражданин получит конверт с инструкцией для активации, поэтому он может произвести её самостоятельно. Обычно консультанты в офисе компании предлагают свою помощь в осуществлении процедуры активации, а также, по желанию клиента, подключают услугу СМС-уведомления (сообщения обо всех изменениях состояния счета дополнительной карты будут приходить на телефон клиента).

Способ оформления и использования карты

В первую очередь нужно отметить, что банковские карты для детей до 14 лет – это не отдельный самостоятельный пластик, потому что в целом процесс оформления банковской карты начинается с открытия лицевого счета. Простыми словами, ваши деньги не хранятся на карте, они размещены на банковском счету, а пластик – это всего лишь ключ к счету, соответственно, при ее утере денежным средствам клиента ничего не угрожает, если он вовремя успел ограничить к ней доступ (заблокировать).

Итак, для открытия банковского счета от клиента в обязательном порядке потребуется документ, удостоверяющий личность, у детей в возрасте до 14 лет его нет постольку, поскольку паспорт можно получить только по достижению им 14 лет. Соответственно, оформлением пластика может заниматься только его родитель или законный представитель. Процедура оформления во всех банках практически одинаковая, то есть клиент должен обратиться непосредственно в отделение банка и написать соответствующее заявление из документов ему может понадобится:

- паспорт;

- свидетельство о рождении ребенка.

Как правило, на изготовление пластика отводится определенный срок от нескольких дней до 2 недель. В назначенный день карточка будет готова, ее нужно забрать. Многие карты, по крайней мере, именно они отвечают требования безопасности, именные, на детских картах отображено имя ее непосредственного владельца.

Например, если бабушки или дедушки захотят сделать внуку подарок и отправить ему денежный перевод на счет его пластика, то сделать они этого не могут по той причине, что средства все равно будут зачислены на основную карту. А вот в будущем можно уже будет пополнить счет дополнительной.

Каждого родителя в большей степени волнуют расходы своего ребенка, поэтому банки позаботились о безопасности детских пластиковых карт. Кроме того, что родители могут отслеживать все расходные операции ребенка, пополнять его счет, устанавливает лимит, блокировать карту и управлять его счетом посредством удаленных сервисов, они могут запретить некоторые виды расходов, например, снятие наличных через банкомат или оплату покупок через интернет.

Если потенциальный держатель карты, старше 14 лет, он может открыть карточку на свое имя. То есть, отдельный самостоятельный пластик. Для этого, ему нужно будет предоставить свой паспорт, документ, удостоверяющий личность одного из родителей и его письменное разрешение. С 14 лет подросток может самостоятельно распоряжаться личными средствами, кроме того, такая карта может быть использована им для получения заработной платы или социальных пособий.

СберКидс как использовать

Родителей интересует вопрос о том, как просто их детям будет расплачиваться СберКидс от Сбербанка. Так как привыкли платить наличными или картами, прикладывая их к терминалу или вводя пароль. Чтобы оплатить покупку SberKids, не нужны физические носители. Оплата имеет свои индивидуальности, в которых можно выделить следующие:

- Данные карты не используются для оплаты. Вам необходим лишь однократный пароль, который считывается терминалом. Для проведения остальных платежей применить его уже будет невозможно.

- Если телефон будет потерян, человек, который его найдет, сможет воспользоваться приложением. Однако это практически невозможно, так как многие современные смартфоны оснащены технологией Touch ID. Кроме того, тут необходимо ввести секретный код.

Очень комфортно, что родители могут отслеживать все движения средств на виртуальной карте Джуниор.

Заключение

Экспертное мнение

Наличие банковской карты у ребенка помогает ему стать не только самостоятельным, но и финансово грамотным человеком. Ведь этому не научат в школе. А в будущем он сможет с легкостью разбираться в денежных вопросах.

Как это работает? Изначально ребенок понимает, что у него имеется определенный лимит на день, неделю или месяц. Он также знает, что родители в курсе всех его расходов — они в любой момент могут проверить, на что именно потрачены деньги, где и когда. Появляется ответственность, маленький держатель карты начинает рассчитывать суммы, которые ему необходимы, чтобы не «лезть в долги» и при этом комфортно себя ощущать, не выпрашивая каждый раз деньги у мамы и папы.

Перед тем, как дать ребенку карту, заранее объясните ему все нюансы ее использования:

- Расскажите подробно о плюсах и минусах карты. Спросите, что для него лучше – наличные или карта

- Вместе представьте: если бы у ребенка была крупная сумма на счету, как бы он ее распределил и на что бы потратил

- Научите ребенка откладывать деньги на счет-копилку — такие есть почти у всех детских карт

- Предложите в течение недели самостоятельно следить за своими расходами

- Если деньги закончились раньше времени — не спешите пополнять счет. Сначала помогите разобраться, почему он так много тратит

Анастасия Чанцева

Известия, Вечерняя Москва

После оформления детской дебетовой карты не забудьте объяснить ребенку правила ее использования. Научите его основам безопасного использования – не сообщать никому PIN-код и SMS-пароли, хранить карточку в надежном месте, не оплачивать ей покупки в подозрительных магазинах и сайтах. Если с карточкой что-то случится, ребенок должен немедленно позвонить родителю и сказать, что произошло. Собственная дебетовая карта станет не только удобным способом оплаты покупок для ребенка и удобным инструментом контроля над расходами для родителя, но и хорошим способом объяснить сыну или дочери правила обращения с деньгами. Ребенок будет учиться контролировать свои траты и следить за ними, отвечать за деньги, которые вы ему доверяете, правильно и аккуратно обращаться с самой карточкой. Эти умения пригодятся ему в будущем – во взрослой жизни.

Перед оформлением детской дебетовой карты обратите внимание на такие условия:

| Название, банк, платежная система | В каком возрасте можно оформить | На кого оформляется | Стоимость обслуживания |

| Детская карта (Райффайзенбанк) — MasterCard | с 6 лет | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка | 490 рублей в год, до 14 лет — бесплатно |

| Тинькофф Джуниор (Тинькофф) — MasterCard | с 8 до 14 лет | на имя ребенка с привязкой к родительскому счету | включена в стоимость родительской карты |

| Почта Банк Младший — Visa | с 8 до 14 лет | на имя ребенка с привязкой к родительскому счету | бесплатно |

| Халвенок (Совкомбанк) — MasterCard | с 6 лет | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка | бесплатно |

| Детская карта (Альфа-Банк) — MasterCard | c 7 лет | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка | бесплатно |

| СберKids (Сбербанк) — MasterCard | c 7 до 14 лет | на имя ребенка с привязкой к родительскому счету | бесплатно |

| Тинькофф Блэк (Тинькофф) — Visa, MasterCard, МИР | с 14 лет | на имя ребенка с привязкой к личному счету | бесплатно до достижения совершеннолетия, далее — 99 рублей в месяц |

| Польза (Хоум Кредит) — Visa | с 14 лет | на имя ребенка с привязкой к личному счету | бесплатно |

| Банк в кармане Молодежный (Русский Стандарт) — MasterCard | с 14 до 17 лет | на имя ребенка с привязкой к личному счету | 499 рублей в год |

| Молодежная (Сбербанк) — Visa, MasterCard | с 14 лет | на имя ребенка с привязкой к личному счету | 150 рублей в год |

| Дебетовая (Райффайзенбанк) — Visa, MasterCard | с 14 лет | на имя ребенка с привязкой к личному счету | до 708 рублей в год |

Детская или подростковая дебетовая карта — это удобный инструмент, который поможет ребенку удобно распоряжаться карманными или заработанными деньгами, и учиться финансовой грамотности. Желательно, чтобы такая карта была удобной не только для ребенка, но и для родителя. Хорошим вариантом будет карточка с недорогим или бесплатным обслуживанием, инструментами для контроля над расходами и простой бонусной программой.

Для детей младше 14 лед наиболее удобной будет детская карта от Райффайзенбанка или Тинькофф Джуниор, для подростков — Тинькофф Блэк или Польза. Эти карты недорого обслуживаются, быстро выпускаются и предусматривают бесконтактную оплату. У карты Райффайзена можно отметить свою программу обучения финансовой грамотности, а у карты Тинькофф — кэшбэк и проценты на остаток.