Детская карта от сбербанк: условия получения и минимальный возраст

Содержание:

- С какого возраста можно получить банковскую карту?

- Молодежная дебетовая карта Сбербанка

- В каком возрасте можно получить карту

- Дополнительная карта для ребёнка в Сбербанке

- Какие документы нужны для оформления дополнительной карты для ребенка

- Процедура оформления дополнительной карты для ребёнка

- Преимущества дополнительной карты для ребёнка

- Особенности использования дополнительной карты для ребёнка

- Как пополнить дополнительную карту для ребёнка

- Как сделать пользование дополнительной банковской картой безопасным для ребёнка

- Банковские карты для детей 6-14 лет

- Кредитные карты

- Назначение

- Возможности карты для ребенка

- Необходимые документы и порядок оформления

- Банковские карты для несовершеннолетних: законность оформления

- Альтернативные детские карточки

- Молодежная карта «Райффайзенбанка»

С какого возраста можно получить банковскую карту?

Ответ на этот вопрос регламентирован законодательно. В статье 28 ФЗ указано юридическое обоснование процедуры — ребёнок в возрасте, начиная с 6 лет и по достижении им 14-летнего порога, имеет право осуществления мелких финансовых сделок бытовой направленности (в том числе и совершать покупки). Кроме того, несовершеннолетние граждане могут по собственному усмотрению тратить наличные деньги, которые они получают от родителей на карманные расходы.

Оформив карту, родителям становится проще регулировать лимит трат, самостоятельно определять количество покупок и их периодичность. При этом практически все компании готовы выдавать как дебетовые, так и кредитные пользовательские продукты. Если ребёнок много времени проводит за пределами России, можно стать держателем детской карты иностранного банка.

Молодежная дебетовая карта Сбербанка

Лидером в сфере предложения дебетовых карт для детей и подростков можно назвать Сбербанк, который предлагает «Молодежную карту», предназначенную специально для возраста от 14 до 25 лет. Стоимость ее обслуживания – 150 рублей в год. Доступны варианты Visa и MasterCard, индивидуальный дизайн невозможен.

Лимиты снятия наличных денежных средств: в сутки в банкоматах и кассах банка, а также в банкоматах других банков – 150 000 рублей, в кассах других банков – без ограничений, а в месяц можно снять сумму, большую в 10 раз.

Привлекательной она является благодаря «возврату» до 20% от суммы покупок в виде бонусов (бонусная программа «Спасибо»). Предложение предусматривает также наличие следующих функций:

- бесконтактные платежи – покупки совершаются в одно касание без ввода пин-кода;

- Android Pay и Apple Pay — оплата покупок посредством смартфона;

- круглосуточный доступ к банку, при условии наличия мобильного приложения «Сбербанк Онлайн».

К недостаткам банка можно отнести тот факт, что услуга «Мобильный банк» бесплатна только в экономном пакете (без sms-информирования), а в полном пакете – только первые два месяца.

Сбербанк выпускает также «Молодежную карту 7+» для детей с 7 до 14 лет, которая представляет собой дополнительную к счету родителей, выпущенную на имя ребенка, и является прекрасной альтернативой наличным денежным средствам. В этом случае родители имеют возможность контролировать все операции, производимые ребенком, с помощью личного кабинета на сайте банка.

Можно ли иметь 2 «Молодежные карты» Сбербанка

Политика банка предусматривает предоставление каждому клиенту только 1 карточки одного вида. Соответственно, в Сбербанке можно получить только 1 карту «Молодежная». Дополнительная карта к уже имеющейся также не эмитируется.

«Молодежная карта» Сбербанка за границей

Данный продукт банка легко возьмут к оплате за границей

При этом важно понимать, что, поскольку счет карточки открыт лишь в рублях, при расчете зарубежом произведут конвертацию в национальную валюту страны пребывания.. Банкоматы иностранных компаний при совершении операций удерживают комиссию

Она достигает 3%, но минимум 5-13 евро или долларов США, а получение наличности обойдется еще в 1-2%.

Банкоматы иностранных компаний при совершении операций удерживают комиссию. Она достигает 3%, но минимум 5-13 евро или долларов США, а получение наличности обойдется еще в 1-2%.

Бонусы «Спасибо» начисляются и при расчете за границей: 0,5% от суммы с учетом курса.

В каком возрасте можно получить карту

Что говорит закон об ограничении возраста при пользовании услугами кредитных организаций? Нужно отметить, что специальных возрастных лимитов по банковской деятельности не установлено. Поэтому следует руководствоваться общегражданскими нормами.

Правоспособность лица согласно возрасту рассматривается в ст. 21, 26, 28 Гражданского Кодекса:

- Молодой человек или девушка получает все гражданские права после совершеннолетия, и значит, с этого возраста он может заключать любые сделки;

- С 14 до 16 лет несовершеннолетний является частично дееспособным. Может совершать сделки с согласия родителей. Доступны некоторые самостоятельные права — распоряжаться своей стипендией, зарплатой и иными доходами, быть автором произведений искусства, вносить вклады в кредитные организации и распоряжаться ими.

- С 6 до 14 лет дети считаются малолетними. Сделки от их имени совершают родители. Сами детки могут совершать мелкие бытовые и безвозмездные сделки и распоряжаться деньгами, переданными родителями. Имущественную ответственность за них несут законные представители.

Таким образом, гражданское законодательство разрешает самостоятельно открыть депозитный счет подросткам с 14 лет, все остальные счета – с 18 лет. Так как карта – это инструмент удаленного управления счетом, можно говорить о том, что минимальный возраст самостоятельного владения карточкой – 14 лет.

Дебетовую

Дебетовые карты предоставляют доступ к личным деньгам на банковских счетах. Все действия с этим платежным инструментов – разные возможности по распоряжению средствами. Банковские счета с личными средствами полностью подпадают под понятие вкладов, пользоваться которыми самостоятельно разрешено с 14 лет. С этого возраста подросток может заключить договор с банком от своего имени, открыть счет и получить инструмент управления счетом – дебетовую карту.

Согласно действующим гражданским нормам банки открывают вклады для несовершеннолетних по следующим правилам.

До 14 лет

Счет на имя ребенка открывают родители. Пользоваться средствами с детского счета родители могут только с согласия попечительских органов. Поэтому дебетовая карта не предоставляется. Ребенку может быть открыта дополнительная карточка к счету одного из родителей, которую он может использовать на свои нужды в пределах лимитов, установленных родителем.

До 18 лет

Подростку открывают вклад:

- родители;

- другие вносители (бабушки, дедушки, тети, дяди и т. п.);

- он сам.

К счету возможно заказать карту. При оформлении договора от имени ребенка предоставляется согласие родителей и органов опеки и попечительства на открытие счета и получение пластика. Обычно это пластик самого низкого уровня – Visa Instant Issue, MasterCard Instant Issue и т. п. Также несовершеннолетнему завести банковскую карту можно в качестве дополнительной к счету взрослого.

С 18 лет

Депозитные счета с пластиковыми носителями открываются без ограничений.

Среди банков нет единства по данному вопросу. Многие крупные учреждения, такие как Сбербанк, Альфа-банк открывают основную карту с 14 лет. Другие (ВТБ, Россельхозбанк) – только с 18 лет.

Кредитную

Кредитка выдается к банковскому счету, по которому клиент получает заем.

Важно! Несовершеннолетние пользователи не могут самостоятельно заключать кредитные договоры и иметь кредитные карты. По Гражданскому кодексу ограничений на банковские операции нет с 18 лет

Но большинство финансовых организаций оформляют кредиты с пластиковым носителем только по достижении 21-23 лет. Именно к этому возрасту, по мнению банковских специалистов, девушки и молодые люди оканчивают обучение, находят постоянную работу и могут самостоятельно оплачивать кредит

По Гражданскому кодексу ограничений на банковские операции нет с 18 лет. Но большинство финансовых организаций оформляют кредиты с пластиковым носителем только по достижении 21-23 лет. Именно к этому возрасту, по мнению банковских специалистов, девушки и молодые люди оканчивают обучение, находят постоянную работу и могут самостоятельно оплачивать кредит.

Оформить карту для детей в качестве дополнительной к личной кредитке родителя можно в банках, предоставляющих такую услугу.

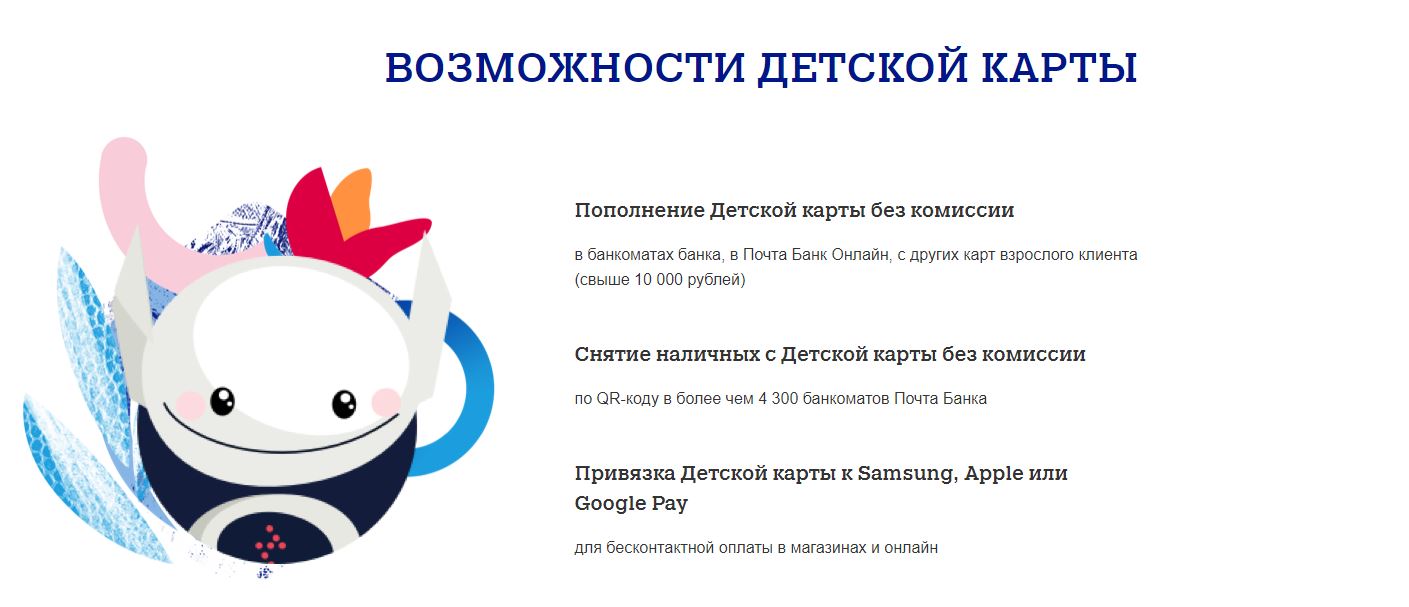

Дополнительная карта для ребёнка в Сбербанке

Какие документы нужны для оформления дополнительной карты для ребенка

В зависимости от того, на кого будет оформляться дополнительная карта к основной карте Сбербанка, предусмотрены определённые правила. Как же оформить дополнительную карту на ребенка? Вам понадобятся следующие документы:

- паспорт владельца основной карты;

- свидетельство о рождении ребёнка, если вы оформляете дополнительную карту для своего ребёнка;

- письменное согласие родителей или опекунов, если дополнительная карта оформляется бабушкой или дедушкой, например.

Процедура оформления дополнительной карты для ребёнка

- Обратитесь в любое отделение Сбербанка.

- Предоставьте специалисту свой паспорт, свидетельство о рождении ребёнка, письменное согласие родителей ребёнка (если карта оформляется бабушкой или дедушкой, например).

- Заполните заявление.

- Примерно через 7-14 дней Сбербанк известит вас посредством телефонного звонка или СМС о готовности дополнительной карты для ребёнка. Получите карту.

На официальном сайте Сбербанка изложена вся актуальная информация по оформлению дополнительной карты для ребёнка. Банк предлагает скачать специальный купон, при предъявлении которого процедура оформления такой карты пройдёт быстрее.

Далее перед вами появится страница, где будет предложен купон к скачиванию.

Просто покажите купон в ближайшем банковском отделении Сбербанка. На сайте банке также можно найти подробную информацию о местонахождении всех отделений Сбербанка в вашем городе.

Преимущества дополнительной карты для ребёнка

Если вы всё ещё сомневаетесь в оформлении дополнительной карты для своего ребёнка, то ознакомьтесь с преимуществами подобной услуги:

ребёнок не будет носить с собой наличные деньги;

- дополнительная карта для ребёнка будет иметь все привилегии, участвовать в акциях и получать бонусы, предлагаемые международными платёжными системами VISA, MasterCard;

- при совершении покупок с дополнительной детской картой можно будет получать бонусы по акции «Спасибо от Сбербанка», которые будут автоматически прибавляться к бонусам основной карты;

- возможность получать круглосуточную помощь в службе поддержки Сбербанка по вопросам дополнительной карты для ребёнка.

Особенности использования дополнительной карты для ребёнка

- Дополнительную карту можно оформить на ребёнка, который старше 7 лет.

- Дополнительная карта на ребёнка оформляется на имя ребёнка.

- Стоимость годового обслуживания дополнительной карты для ребёнка будет зависеть от типа основной карты.

- Срок действия дополнительной карты для ребёнка будет таким же, как и у основной карты.

- Валюта дополнительной карты для ребёнка будет такой же, как и у основной карты.

- Лимиты по денежным операциям по дополнительной карте для ребёнка можно установить, обратившись в отделение Сбербанка.

- Ребёнок, на которого была оформлена дополнительная карта, не сможет пользоваться сервисом Сбербанк ОнЛайн. Такая возможность появится у него при оформлении собственной карты после достижения 14-летнего возраста.

- Детская дополнительная карта не предусматривает возможности переводить денежные средства на другие карты. Также нельзя и перевести деньги на детскую дополнительную карту. Все денежные средства, которые будут переводиться на банковские реквизиты карты для ребёнка, автоматически будут зачисляться на основную карту родителей.

Как пополнить дополнительную карту для ребёнка

Дополнительную банковскую карту на ребёнка можно пополнить несколькими способами:

- через платёжный терминал;

- через кассу Сбербанка;

- через сервис Сбербанк ОнЛайн;

- через мобильное приложение Сбербанк ОнЛайн;

- через мобильный банк при помощи СМС-команды;

- через кассу стороннего банка. В этом случае будет сниматься комиссия за денежный перевод.

Как сделать пользование дополнительной банковской картой безопасным для ребёнка

Родители при оформлении дополнительной карты для своего ребёнка должны чётко осознавать, что вместе с картой вы даёте ему не только финансовую независимость, но и накладываете определённые обязательства. Обязательно объясните ребёнку элементарные и очень важные правила использования и хранения банковской карты:

- объясните ребёнку, что хранить карту нужно в тайном месте и не показывать её своим друзьям, сверстникам, другим третьим лицам;

- объясните ребёнку, что пин-код необходимо запомнить и не писать его на бумаге;

- объясните ребёнку, что нельзя передавать свою карту в руки третьих лиц;

- объясните ребёнку, что при неудачной попытке совершить операцию с картой нельзя принимать помощь третьих лиц, которые захотели помочь ему и хотят осуществить операцию вместо него.

Банковские карты для детей 6-14 лет

Мы выбрали платежные инструменты пяти отечественных фининститутов. Общее для всех продуктов — родитель должен предъявить паспорт плюс свидетельство о рождении ребенка, а также бесплатный выпуск.

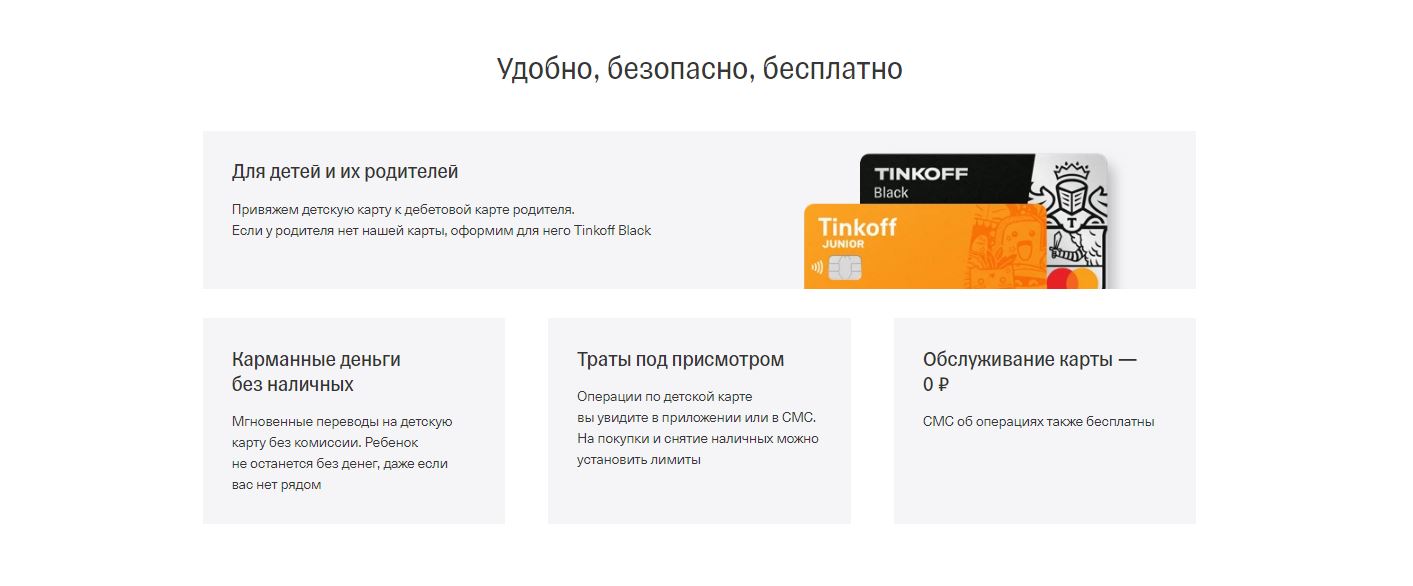

Тинькофф Джуниор

Он предлагает родителям оформить для детей карту Джуниор.

Условия:

- Онлайн оформление. Срок – до трех дней;

- Обслуживание – цена включена в стоимость основной карты. Т.е., родитель платит за обе карты;

- Обналичивание – отсутствие сборов в любых банкоматах, если сумма превышает 3000 руб.;

- Бонусы – кэшбэк (баллами) до 2% . Можно открыть накопительный счет, чтобы иметь на остаток средств 5% годовых;

- Доп. возможности – бесконтактная оплата.

Плюсы:

- Полностью онлайн оформление и доставка платежного инструмента по указанному адресу;

- Наличие кэшбэка;

- Возможность открыть накопительный счет;

- Нет сборов за снятие средств.

Минусы:

- Беспроцентное обналичивание только при снятии суммы от 3000 руб.;

- Родители могут контролировать платежи только через мобильное приложение.

Альфа-банк Детская карта

Финансовое учреждение также предлагает детям удобную и выгодную карту.

Условия:

- Оформление только в банке. Срок – до трех дней;

- Обслуживание – 790 руб./год;

- Обналичивание – отсутствие сборов в любых банкоматах;

- Бонусы – кэшбэк до 5% при оплате счета в ресторанах/кафе. Можно выбрать один из восьми предложенных дизайнов.

Плюсы:

- До 8 вариантов оформления карты;

- Наличие кэшбэка;

- Нет комиссии за обналичивание.

Минус – дорогое обслуживание.

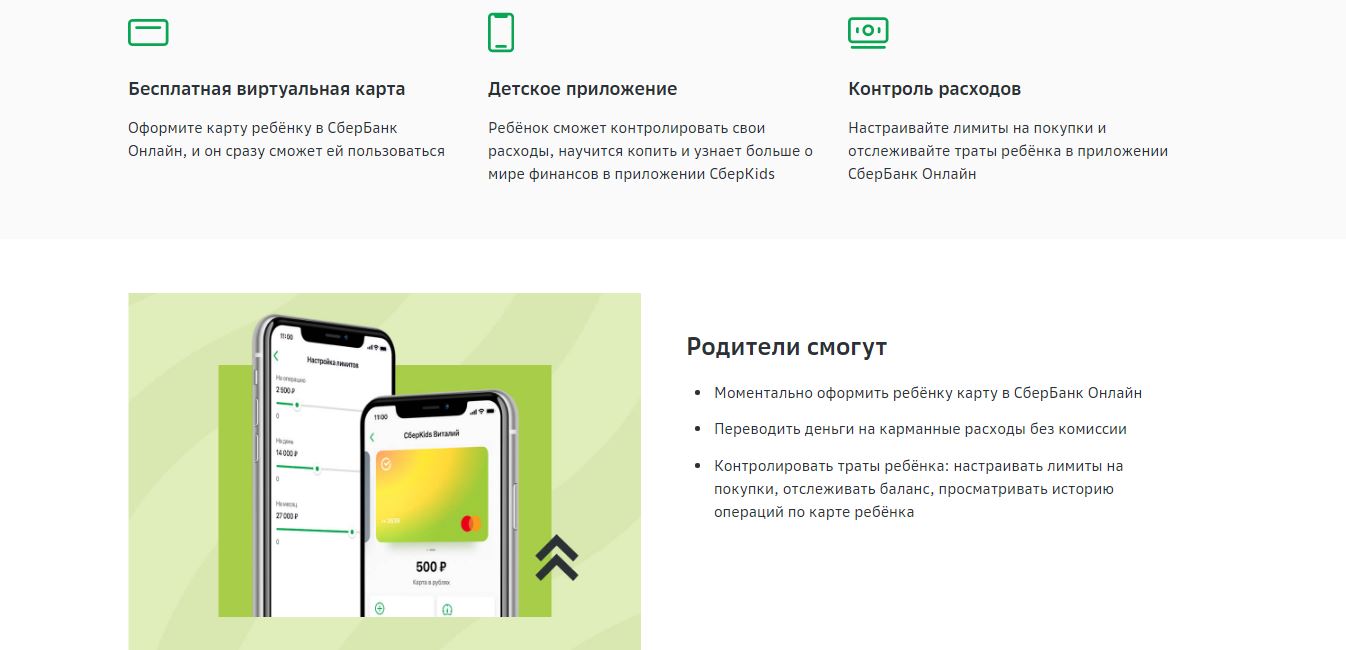

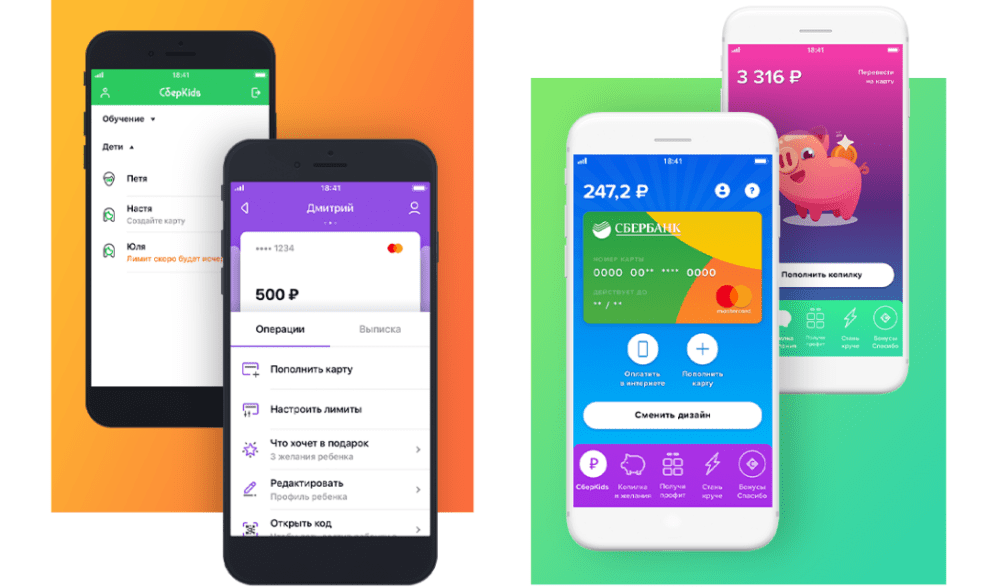

СберKids

Не остался в стороне и крупнейший банк страны.

Условия:

- Оформление – только в банке. Срок – до 14 дней;

- Обслуживание – стоимость зависит от статуса карты родителя;

- Обналичивание – отсутствие сборов в банкоматах Сбербанка.

Плюсы:

- Годовое обслуживание будет недорогим;

- Оформление в любом регионе РФ;

- Нет комиссии за обналичивание. Много банкоматов

Минусы:

- Выпуск карты может затянуться до двух недель! Это очень долго;

- Контролировать расходы ребенка через интернет-банк не удастся.

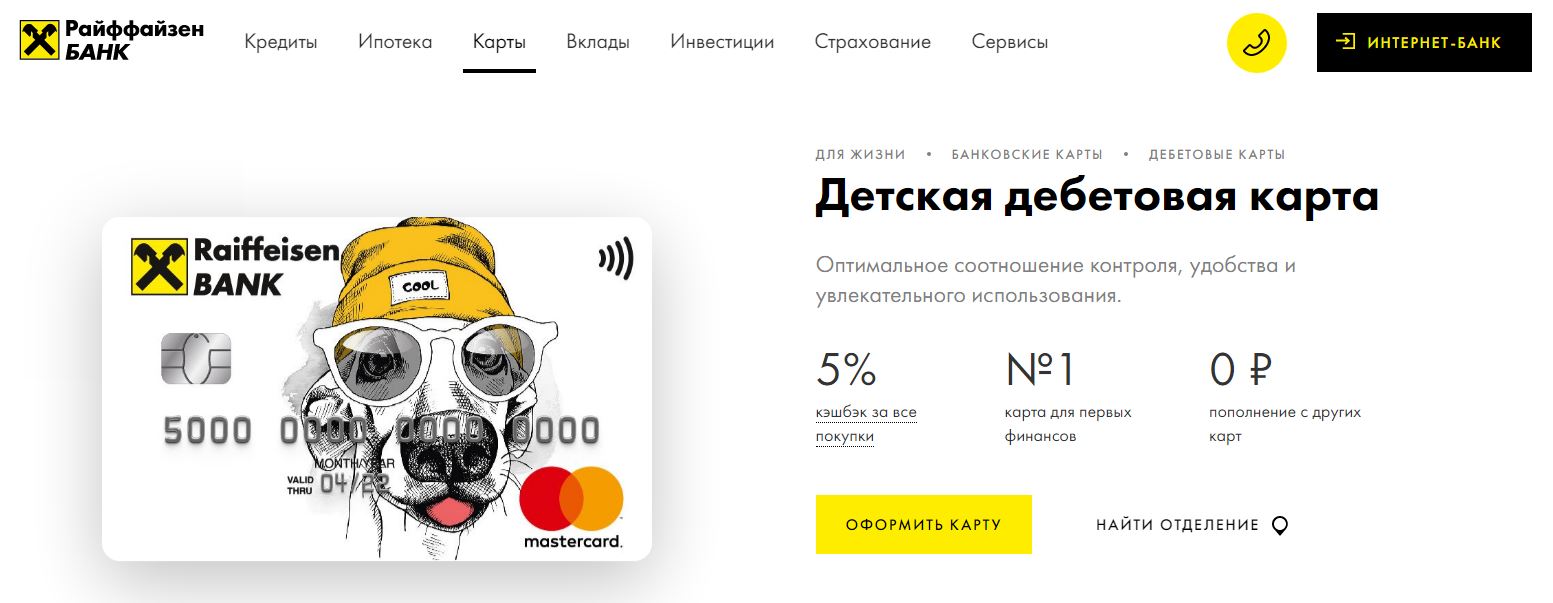

Райффайзенбанк Детская карта

Австрийский банк оформляет для детей функциональные карты.

Условия:

- Оформление только в банке. Срок – до трех дней;

- Обслуживание – бесплатно;

- Обналичивание – отсутствие сборов в банкоматах Райффайзенбанка и его партнеров;

- Доп. возможности – поддержка Apple/Samsung/Google Pay, позволяющая осуществлять бесконтактную оплату.

Плюсы:

- Бесплатное обслуживание;

- Достаточно быстрый выпуск;

- Нет комиссии за обналичивание в банкоматах собственных/партнеров

Минус – отсутствие кэшбэка. Он доступен только с 14 лет.

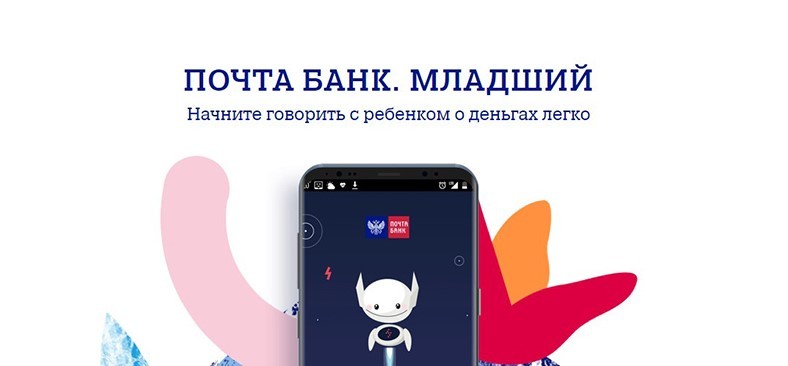

Почта Банк Младший

В отличие от банков, рассмотренных выше, это финансовое учреждение выпускает только виртуальный платежный инструмент. Поэтому она предназначена для оплаты услуг/товаров в интернете. Но если смартфон поддерживает функцию NFC, можно выполнить привязку карты к гаджету и платить в городских магазинах.

Условия:

- Оформление – бесплатное и через онлайн приложение. Срок – в течение дня;

- Обслуживание – бесплатно;

- Обналичивание – невозможно, потому что карта виртуальная;

- Доп. возможности – поддержка Samsung/Google Pay, позволяющая осуществлять бесконтактную оплату.

Плюсы:

- Быстрый выпуск;

- Отсутствие платы за обслуживание;

- Наличие приложения для детей.

Минусы

- Отсутствие самого пластика;

- Нет кэшбэка и невозможно деньги обналичить;

- Управление — только с помощью приложения.

Кредитные карты

Кредитка выдается к банковскому счету, по которому клиент получает заем.

Важно! Несовершеннолетние пользователи не могут самостоятельно заключать кредитные договоры и иметь кредитные карты. По Гражданскому кодексу ограничений на банковские операции нет с 18 лет

Но большинство финансовых организаций оформляют кредиты с пластиковым носителем только по достижении 21-23 лет. Именно к этому возрасту, по мнению банковских специалистов, девушки и молодые люди оканчивают обучение, находят постоянную работу и могут самостоятельно оплачивать кредит

По Гражданскому кодексу ограничений на банковские операции нет с 18 лет. Но большинство финансовых организаций оформляют кредиты с пластиковым носителем только по достижении 21-23 лет. Именно к этому возрасту, по мнению банковских специалистов, девушки и молодые люди оканчивают обучение, находят постоянную работу и могут самостоятельно оплачивать кредит.

Оформить карту для детей в качестве дополнительной к личной кредитке родителя можно в банках, предоставляющих такую услугу.

Детские банковские карты с 6 лет

Чтобы оформить детскую карту, вам понадобятся:

- Ваш паспорт,

- Свидетельство о рождении ребенка,

- Согласие на выдачу дополнительной карты в письменном виде.

Родители малыша могут установить лимит по использованию средств на карте (например, не более 500 или 1000 рублей в день), а также установить запрет на снятие наличных. Все уведомления об операциях, совершенных ребенком по карте, будут поступать на телефон родителя, а история транзакций отразится в личном кабинете – в приложении или интернет-банке. Кроме того, в случае, если ребенок потерял пластик (или он был украден), ее можно заблокировать – через онлайн-сервисы, в отделении банка.

Такая карточка сможет выручить и родителей ребенка, и самого малыша.

Назначение

Существует ряд ситуаций, в которых молодому человеку может пригодится “Молодёжная”:

- На своей работе или в месте обучения можно предоставить специалисту бухгалтерии данные счёта. Тогда все выплаты и переводы будут осуществляться на эту карту.

- При необходимости перевести деньги это можно сделать как в офисе или через банкомат, так и с помощью онлайн-операции либо с телефона. Причём отправить средства можно и со второй карты Сбер, и с карты другого банка.

- Большая часть терминалов позволяет обналичить деньги без процентов.

- Карта подходит для оплаты услуг – как в магазинах и заведениях, так и в сети.

- “Молодёжкой” возможно пополнить телефонный счёт, оплатить интернет-услуги или, например, ЖКХ.

- Если нужно проверить баланс, достаточно воспользоваться мобильным банком, СМС-сервисом или онлайн-банкингом.

Возможности карты для ребенка

Вход в личный кабинет Сбербанк Онлайн доступен только родителю – он не может в течение месяца пополнять дополнительную карту, потому что она не имеет отдельного счета. Если пополнить карту ребенка по её номеру, то все деньги зачислятся на счет родителя. Также с дополнительной карты нельзя переводить деньги на другой счет. Лимит карты обновляется 1 числа каждого месяца, то есть, если установлен лимит – 1000 рублей, а из них за месяц было растрачено 700 рублей, то с 1 числа баланс восполнится до 1000 рублей.

Чтобы родители могли отслеживать производимые операции по карте, можно подключить к ней услугу СМС информирования. При помощи банкомата, у представителя в офисе или через Сбербанк Онлайн клиент может получить информацию о последних оплаченных картой покупках. Последний вариант информирования самый удобный: нужно зайти в интернет-банкинг, раздел «Карты и счета», выбрать дополнительную карту и ознакомиться с историей последних платежей. Там же клиент может скачать развернутый отчет за определенный период в формате PDF.

Необходимые документы и порядок оформления

Как мы уже говорили, открыть «детскую» карту имеет право только родитель или лицо, наделенное соответствующими правами (опекун либо попечитель). Также возможно открытие счета по нотариальной доверенности, оформленной родителем в отношении третьего лица.

Из документов понадобятся:

- Заявление на открытие счета;

- Внутренний паспорт РФ от родителя;

- Свидетельство о рождении ребенка, на имя которого открывается дополнительная карта;

- Если данные в свидетельстве и паспорте не совпадают по причине смены родителем своей фамилии, имени или отчества, придется также предъявить документ, подтверждающий эту смену;

- Если открытие счета производится не заявителем, а лицом, представляющим его интересы, необходима оформленная у нотариуса доверенность.

Открытие счета производится так:

- Сбор всех требуемых документов. Заявление можно заполнить на месте;

- Заявитель должен направиться в любое отделение Сбербанка, взяв все бумаги с собой. После обработки запроса все документы, кроме заявления, возвращаются клиенту;

- Установить лимиты можно и позже, но лучше сделать это сразу. Во-первых, так вы не допустите неприятную ситуацию, когда ваш ребенок потратил больше средств, чем вы планировали. Во-вторых, устанавливать и менять лимиты на данный момент нельзя через интернет-банкинг и банкоматы, т.е. делать это можно исключительно в отделении — вы сэкономите себе время, если сразу же поставите ограничение;

- Изготовление карты или нескольких карт требует в среднем от двух до пяти рабочих дней. Об окончании процесса изготовления вы будете извещены по смс и в «Сбербанк Онлайне»;

- Забрать карты можно, предъявив паспорт.

Банковские карты для несовершеннолетних: законность оформления

Действующее законодательство относит возрастной промежуток от 6 до 14 лет к частичной дееспособности. Статья 28 Гражданского кодекса РФ предоставляет детям этого возраста право самостоятельного совершения мелких бытовых сделок (как правило, покупок в магазинах) и сделок по распоряжению предоставленными родителями (опекунами) денежными средствами — целевыми или для свободного пользования. Любые другие сделки от их имени могут совершать только сами родители.

26 статья Гражданского кодекса регулирует финансовые отношения с банком подростков от 14 до 18 лет, а статья 20 Трудового кодекса Российской Федерации позволяет принимать на работу молодежь старше 16 лет. С определенными условиями, включая родительское согласие, заключать трудовой договор могут и четырнадцатилетние.

Соответственно после получения паспорта молодые люди имеют право распоряжаться своим заработком, стипендией или другими законными доходами без согласия родителей или иных законных представителей, в том числе вносить вклады в кредитные учреждения и тратить их. Остальные сделки совершаются только с письменного согласия родителей или опекунов (законных представителей).

Несмотря на то, что согласно законодательству дети старше 14 лет могут рассчитывать на кредит, каждый банк самостоятельно устанавливает, со скольки лет получить банковскую карту можно для оформления займа (в том числе микро) молодому парню или девушке. Как правило, это минимум 18 лет, а во многих кредитных учреждениях — 21 или даже 23 года.

Подросток старше 14 лет может открывать накопительные вклады или экономить на кэшбэке

Подросток старше 14 лет может открывать накопительные вклады или экономить на кэшбэке

Альтернативные детские карточки

Другие банки тоже выпускают карты. Но они не были включены в основной рейтинг, так как это виртуальные карты (не имеют пластикового носителя).

- СберКидс. Крупнейший банк России Сбербанк не мог остаться в стороне и не попытаться внести что-то свое в мир детских карт.

- Детская карта Ак Барс банка. Карта сочетает в себе сразу три функции, о которых поговорим далее в статье.

- Детская карта Почта банка. Банк от всем известной Почты России, появившийся только в 2016 году. Это относительно недавно по сравнению с другими банками, поэтому Почту банк можно назвать самым молодым в нашем списке.

SberKids от Сбербанка

Выпустить карту легко: достаточно зайти в приложение Сбербанк Онлайн, и в каталоге найти карту СберКидс. У Сбера также имеется мобильное приложение, удобное для использования, в котором дети точно разберутся. И оно понадобится для того, чтобы активировать карту после действий родителя. Сделать это можно, отсканировав код, отразившийся на экране родительского телефона.

Пользоваться картой от Сбербанка ребенок сможет сразу, как только приложения уведомят вас об окончании операции. Но чтобы пользоваться ей в магазинах в оффлайн-режиме, нужно будет оформить ее в Wallet или Google Pay в зависимости от ОС телефона. Почему обязательно надо это сделать?

Дело в том, что СберКидс не предполагает выпуск пластика, а это значит, что карта виртуальная. Она будет находится у ребенка в телефоне, а точнее – в его приложении от Сбербанка. Современные технологии позволяют это сделать: наверняка вы видели, как человек в очереди оплачивает покупки в магазине, всего лишь коснувшись телефоном терминала. Такой же принцип будет работать и с детской картой Сбера. Удобно это или нет – решать вам.

Нельзя пополнять счет наличными средствами, только с карты самого банка на счет ребенка, и с этим могут возникнуть трудности. Снимать наличку с виртуальной детской карты тоже нельзя.

У Сбера так же много бонусов от самого банка, как и у его партнеров. Поскольку это крупный банк, то и партнеров у него очень много.

- сам Сбер обещает 0, 5% от суммы покупки

- за покупки у партнеров – до 10%.

Оформление карты бесплатное, но обслуживание нет. Придется платить тридцать рублей каждый месяц, чтобы получать уведомления о пополнении и снятии средств с карты.

Отличительная функция СберКидс в том, что можно устанавливать лимиты, как ежедневные, так и ежемесячные. Но банк установил и свои ограничения:

- максимальный баланс карты составляет 15 тысяч рублей

- максимальный оборот за месяц – 40 тысяч рублей.

Также нельзя оплачивать покупки со средств виртуальной детской карты в иностранных магазинах, как и в оффлайн, так и в онлайн режиме.

Достоинства карты СберКидс:

- наличие мобильного приложения

- есть многочисленные бонусы от партнеров банка

- ребенок осваивает современные технологии

- карту украсть нельзя, поскольку она не подразумевает собой выпуск пластика. Украв телефон, похититель также не сможет ничего сделать с денежными средствами, т. к. на приложении стоит пароль.

- легкое оформление. Не нужно будет ехать в отделение банка или вызывать на дом курьера, потому что доставлять нечего: все находится в мобильном приложении у вас и у ребенка.

- функция установления лимитов на внесение и трату средств

Детская карта Ак Барс банка

Карта сочетает в себе сразу три функции:

- пропуск в школу

- платежи

- проездной (но только для Казани, Зеленодольска, Нижнекамска, Альметьевска, Набережные Челны)

У карты от данного банка два комплекта. Первый – для школьников начальной школы, а второй – с пятого по одиннадцатый класс, то есть для учащихся средней и старшей школ. Их условия лишь незначительно различаются.

Плюсы карты:

- широкий спектр услуг: платежи, проездной и пропуск в общеобразовательное учреждение

- быстрое пополнение карты, в большинстве случаев – без комиссии

- возможность оплаты покупки как с помошью смартфона, так и пластиковой карты

Детская карта Почта банка

Этот банк, как и Сбербанк, выпустил только виртуальную карту, которая не имеет пластика. Карта очень удобна в использовании как родителем, так и ребенком. Все операции с ней будут бесплатными, единственное – перевыпуск карты будет стоить 50 рублей. Но и эту сумму платить не придется, если истек срок карты в 36 месяцев или договор был расторгнут по инициативе банка.

Стоит проверить, поддерживает ли детское устройство NFC – технологию бесконтактной оплаты. Если нет, то лучше будет рассмотреть другую карту, ведь смысл виртуальной утрачивается, поскольку функционал сокращается в разы.

Преимущества:

- Пополнение счета без комиссии с любого банкомата или других карт

- Возможно снятие наличных денег, тоже без взятия комиссии

- Бесплатные уведомления о финансовых операциях

- Возможность оплаты в иностранных магазинах

Молодежная карта «Райффайзенбанка»

Для молодежи в «Райффайзенбанке» интересна карточка «#всёсразу: кэшбэк 3,9%» VISA Gold.

Держатель имеет кэшбэк в 3,9% с любых покупок, в том числе при оплате ЖКХ. Бонусы превращают в рубли или сертификаты-подарки от партнеров: от Яндекс Такси, Озон.ру, «РЖД Бонус», S7 Airlines. Также премиальные начисления направляют на благотворительные взносы. Выбор оформляется в личном кабинете интернет-банкинга. Максимальный кэшбэк – 50 000 рублей. Согласно условиям банка автоматически начисляется:

- 300 баллов в качестве приветствия;

- 300 баллов как подарок ко дню рождения;

- 200 баллов – презент на Новый год.

На остаток начисляется процент. Доход участника зарплатного проекта составит 5,5%, если остаток колеблется в пределах 0,01-100 000 рублей. Если заработок поступает иным путем, то ставка при аналогичном остатке средств будет 4,5%.

Преимущества:

- можно заказать оригинальный дизайн;

- кэшбэк за все покупки;

- есть интернет-банк;

- на остаток по карточке начисляются проценты;

- предусмотрены приветственные и подарочные бонусы;

- «Райффайзенбанк» — банк, входящий в группу Raiffeisen Bank International, чьи офисы расположены по всей Европе, соответственно, клиенты российского отделения обслуживаются в них на мягких условиях;

- премии от VISA.

Недостатки:

- годовое обслуживание, включая каждую допкарту, – по 1 490 рублей или 1 990 рублей, если сделать персональный дизайн;

- допкарта с оригинальным оформлением не выпускается;

- информирование о совершенных операциях – 60 рублей в месяц по основной карточке и 45 рублей по допкарте.