Плохой кредитный рейтинг

Содержание:

- Что это такое

- 2019

- 7.Наличие некредитных долгов

- От чего зависят результаты скоринга

- 8.Кредитная история родственников

- Откуда взялся максимальный балл?

- Как повысить свой рейтинг

- Как найти личный балл в рейтингах бюро

- Как повысить свой рейтинг

- Кредитный скоринг физического лица

- Рейтинг банков по одобрению кредитов наличными в 2019 году

- Из чего складывается кредитный рейтинг

- Как повысить скоринговый балл

- Что такое кредитный скоринг

- Зачем нужен хороший рейтинг

- Как читать отчет о кредитной истории, заказанной в Сбербанке?

Что это такое

Кредитный рейтинг даёт понимание о платёжеспособности заёмщика, который выражается в числовом значении. На его основании банковский работник может принять решение о выдаче денежного займа. Он составляется, исходя из совокупностей большого количества факторов, свидетельствующих о кредитоспособности, финансовой предсказуемости либо полном отсутствии таких качеств у потенциального заёмщика. Второе название кредитного рейтинга заёмщика – это скоринг, когда при помощи специальной компьютерной программы производятся сложные расчёты и выводятся скоринговые баллы:

- Минимальный балл – 1. С таким результатом заёмщику в любом случае будет отказано в выдаче денежных средств.

- Два балла. Такому клиенту также откажут в займе, однако некоторые банковские компании предоставляют возможность оформить кредит на небольшую сумму.

- Три балла. Что означает кредитная история 3? Если клиент имеет столько баллов, это означает, что ему доступна небольшая сумма на хороших условиях или более крупный кредит, однако под высокую процентную ставку.

- Четыре балла. Это достаточно хороший КР, означающий то, что у клиента положительная репутация. Человек имеет высокий заработок, часто оформляет кредиты и может своевременно их погасить.

- Максимальный – 5 баллов. Заявители, имеющие такой показатель, обладают хорошей КИ, у них отсутствуют платёжные просрочки. Банк всегда дорожит таким клиентом, предлагает новый займ на выгодных условиях со сниженной процентной ставкой, высокой суммой, упрощённым оформлением запроса.

Так что же он означает и чем полезен? Смысл заключается в ускорении, облегчении, удешевлении расчётов показателя платёжеспособностей заёмщика. Знать свой балл полезно каждому, кто активно ведёт кредитную жизнь

Все кредиторы, перед тем как одобрить заявку, обращают внимание на рейтинг. Низкий показатель всегда сигнализирует о проблемах и говорит о том, что нужно как можно скорее его повысить

Стоит отметить, что, получая отчёт, вам будет дана оценка КИ. Она может варьироваться от 250 до 860 баллов. Среднестатистический кредитный рейтинг составляет около 658 баллов.

2019

Банки в России при выдаче кредитов будут оценивать клиентов по покупкам с помощью карт

В конце ноября 2019 года стало известно о том, что банки в России при выдаче кредитов будут оценивать клиентов по покупкам с помощью кредитных или дебетовых карт. Соответствующую методику разработало бюро кредитных историй «Эквифакс», которое аккумулирует информацию о кредитах в розничных банках (около 60% рынка, по оценке самого БКИ), кроме Сбербанка.

Банки решили оценивать расходы клиентов по картам при выдаче кредитов

Банки решили оценивать расходы клиентов по картам при выдаче кредитов

Как сообщил РБК гендиректор «Эквифакса» Олег Лагуткин, к концу ноября 2019 года сервис тестируют более 10 розничных банков. Среди них — ВТБ, Тинькофф Банк и «Ренессанс Кредит».

По словам Олега Лагуткина, оценка дохода россиян по методике бюро будет «в должной степени консервативной». Работа ведется с привлечением специалистов из Центробанка.

| Если потребитель тратит какую-то сумму по карте, то он каким-то образом заработал или получил ее. После определенной математической обработки это может характеризовать уровень его дохода, — пояснил он. |

Механизм оценки доходов и расходов будет работать следующим образом:

- С согласия клиента банки будут передавать в бюро кредитных историй (БКИ) сведения о держателях карт и номера этих карт в зашифрованном виде. На их основе каждому пользователю присвоят уникальный номер.

- Платежные системы будут собирать данные о платежах по картам, привязанным к этому номеру, без привязки к имени клиента.

- Для получения дополнительных данных кредитор с согласия клиента будет направлять в БКИ запрос с полным именем и номером паспорта клиента.

- На финальном этапе бюро сопоставляет полученные данные с уникальным номером, а платежные системы анализируют операции по всем картам, прикрепленным к этому номеру. Полученную оценку направляют банку.

У системы есть свои недостатки, признаются в «Эквифаксе». Она может посчитать родственниками бывших супругов, если у них осталась общая фамилия, или, наоборот, не распознать мужа и жену с разными фамилиями.

Система скоринга клиентов банков в России будет учитывать платежи по кредитам родственников

20 сентября 2019 года стало известно о том, что система кредитного скоринга клиентов банков в России будет учитывать платежи по кредитам родственников. Такую методику разработало бюро кредитных историй «Эквифакс», которое аккумулирует информацию о кредитах в розничных банках (около 60% рынка, по оценке самого БКИ), кроме Сбербанка.

По словам генерального директора «Эквифакса» Олега Лагуткина, к сентябрю 2019 года сервис начали тестировать более 10 розничных банков. Система не использует данные о самом клиенте, а только анализирует кредитные истории его ближайшего окружения.

Банки начали оценивать заемщиков по кредитным историям родственников

Банки начали оценивать заемщиков по кредитным историям родственников

Разработанная «Эквифаксом» система оценивает кредитное поведение родственников клиента и вычисляет риск дефолта самого человека. Банки направляют бюро информацию о потенциальном заемщике и его поручителях. «Эквифакс» ищет совпадения по своей базе, которая содержит сведения о почти 60 млн граждан. Полученный результат может повлиять на итоговый кредитный рейтинг заемщика в зависимости от того, допускал ли кто-то из его родственников просрочку и в каком объеме. Вероятность того, что в базе найдется информация хотя бы об одном родственнике клиента, равна 80%.

Однако новый сервис оценки клиента по его ближайшему окружению неидеален, признали в разговорах с РБК представители «Эквифакса» и банков. Например, система может посчитать родственниками бывших супругов, если у них осталась общая фамилия, или, наоборот, не «связать» мужа и жену с разными фамилиями, рассказали в ВТБ. Однако бюро занимается актуализацией данных, добавили в банке.

Заместитель генерального директора Объединенного кредитного бюро (ОКБ) Николай Мясников видит основной риск данного сервиса в принципе «сын за отца в ответе», когда «человеку будут отказывать в кредите при наличии у него неблагонадежных родственников».

7.Наличие некредитных долгов

При рассмотрении заявки на получение займа финансисты нередко осведомляются о наличии у потенциального клиента неоплаченной задолженности по алиментам, налогам, штрафам ГИБДД, коммунальным платежам и т.д. Логика здесь понятна. Если гражданин допускает просрочки при исполнении своих прочих финансовых обязательств, то он способен также неаккуратно вносить и взносы по договору займа.

Поэтому перед подачей заявления в банк не лишним будет ознакомиться с наличием неоплаченных штрафов и требований. Информацию об имеющейся задолженности можно найти на сайте Службы судебных приставов или в Личном кабинете на портале Госуслуг.

От чего зависят результаты скоринга

Итоговая оценка при использовании любой скоринговой модели складывается из целого ряда показателей.

В первую очередь проверяются паспортные данные заемщика, информация о месте проживания и другие контактные данные. Это предварительный этап, на котором отсеиваются претенденты с недействительными документами.

Затем происходит анализ других факторов.

Личная информация о клиенте. Скоринг-оценка учитывает семейное положение заемщика, наличие у него несовершеннолетних детей и других иждивенцев

Также принимается во внимание продолжительность стажа на последнем месте работы.

Платежеспособность претендента. Один из самых значимых факторов, влияющих на скоринг-балл

Чтобы получить одобрение, необходимо доказать не только наличие дохода для погашения займа, но и регулярность его получения, то есть стабильность источников этого дохода. Поэтому для оценки финансового положения и кредитоспособности в большинстве случаев (особенно при выдаче крупных кредитов) требуется предоставить документы с места работы: справку 2-НДФЛ или по форме банка

При этом важно, чтобы показатель предельной долговой нагрузки (ПДН) заемщика не превышал 50 % – то есть совокупные расходы по всем кредитам были как минимум вдвое меньше, чем получаемые заемщиком доходы. Кредитная история

При скоринговой оценке кредитоспособности клиентов обязательно проводится проверка задолженностей и просрочек по ранее взятым ссудам, а также то, насколько аккуратно исполнялись прежде обязательства перед кредиторами. Для этого банк с согласия клиента запрашивает его кредитную историю. Здесь отражается не только вся необходимая информация о долгах, но и заявки, которые подавались, но не были удовлетворены. Это помогает банку оценить надежность клиента, степень его закредитованности и то, насколько часто он обращается за заемными средствами. Так, наличие большого процента отказов от других финансовых организаций, как правило, снижает скоринговый балл.

Транзакционное поведение. Если заемщик является зарплатным клиентом или имеет депозит в банке, скоринговый балл скорее всего будет повышен. Ведь банк в курсе всех регулярных поступлений своего клиента. В этом случае кредит может быть выдан даже при относительно низком значении Персонального кредитного рейтинга. При этом также учитываются размер накоплений на счете и их динамика.

Все данные скоринговая система проверяет по отдельности и сравнивает между собой, чтобы выявить возможные противоречия. Подтверждением достоверности указанных сведений является наличие связи между доходами и расходами потенциального заемщика, местом работы и адресом проживания и т. д.

Вам также может быть интересно:

На что влияет плохой кредитный рейтинг

8.Кредитная история родственников

Если обратившийся в финансовую организацию человек имеет нулевую кредитную историю, то банкиры могут проверить платежеспособность его родственников. Бюро кредитных историй «Эквифакс» даже разработало специальную методику, которая позволяет спрогнозировать вероятность дефолта по кредиту в зависимости от качества кредитной истории родственников заемщика.

Понятно, что подобная методика будет использоваться только в крайних случаях, так как платежеспособность — это индивидуальное качество человека. Однако на всякий случай следует иметь в виду, что на вероятность получения вами потребительского кредита могут повлиять неплатежи по займам родного вам человека (даже если вы с ним редко общаетесь).

moneyzz.ru

Рубрика:

Советы, инструкции и пошаговые руководства

Интересные статьи о финансах и финансовой грамотности

Откуда взялся максимальный балл?

Если вам однажды посчастливилось стать владельцем 5 баллов, не обольщайтесь. Что это значит? Рейтинг имеет свойство как повышаться, так и понижаться, и каждый раз при обращении за кредитом оценка ставится заново. Имейте это в виду при подаче заявки на заем. На рейтинг оказывают влияние самые разные аспекты.

- Кредитная история клиента. Сразу настройтесь на то, что если вы берете кредит впервые, хорошая оценка вам не светит. Банк не может оценить заемщика с пустой КИ объективно, поэтому предпочитает перестраховаться и поставить оценку пониже. Данный фактор является ключевым.

- Далее идет финансовая сторона вопроса: наличие, количество и состав займов физического лица в других организациях, а так же размер дохода. Этот аспект оценивает соотношение долговой нагрузки и ежемесячных прибавлений в бюджете. Если клиент и так с трудом покрывает уже имеющиеся задолженности, ему наверняка откажут.

- Опыт работы, а так же рейтинг компании-работодателя. Если клиент долгие годы работает в именитой организации типа Роснефти или Газпрома, почти со стопроцентной вероятностью, он не лишится внезапно своего места и не потеряет зарплату.

- Частота обращения за ссудами. Если клиент чаще раза в год прибегает к заемным средствам, это не очень хорошо сказывается на его кредитном рейтинге. А вот если за пять лет бралось всего 2-3 кредита, которые успешно выплачивались, то это положительно повлияет на оценку.

- Досрочное погашение. Все дело в том, что при досрочной выплате кредита, банку приходится пересчитывать проценты и лишаться доли запланированной прибыли. Именно поэтому погасители-досрочники постепенно теряют свои баллы.

В любом случае, всегда можно улучшить свой кредитный рейтинг. И даже если оценка не максимальная, это не означает, что клиенту обязательно откажут. Главное, стараться брать кредит себе по силам и добросовестно выполнять свои обязательства.

Как повысить свой рейтинг

Вопрос, как узнать персональный кредитный рейтинг, волнует многих. В 2019 году такую информацию россияне смогут узнать онлайн после регистрации на указанных выше сайтах. Запросить такие сведения реально в считаные минуты, не покидая дом или офис. Также подобный запрос можно отправить банковскому менеджеру, который обязан помочь в поиске рейтинговых данных.

В том случае, когда цифры подтверждают финансовую дисциплинированность, можно спокойно готовить заявку по очередному кредиту. Если же показатель очень низкий, следует перейти к активным действиям для улучшения кредитной истории.

Во-первых, можно начать активно пользоваться кредиткой, своевременно погашая задолженность. Во-вторых, стоит взять товарный кредит и досрочно выплатить его.

Если речь идет о займах, необходимо оформить микрокредит в МФО. Сотрудничество с такими компаниями и выполнение всех долговых обязательств также содействуют реабилитации КИ. Свои низкие баллы рейтинга можно повысить, открыв депозит. Даже минимальная сумма на счету (сумма до 5 000 рублей) и регулярное его пополнение хотя бы на 100 рублей позволят банку воспринимать вас как хорошего вкладчика. А это плюс для кредитного досье.

Узнайте свой кредитный рейтинг онлайн:

Как найти личный балл в рейтингах бюро

На примерах крупных бюро можно посмотреть, как узнать кредитный скоринг онлайн бесплатно. Компании для обзора:

- НБКИ.

- ОКБ и Сбербанк.

- Эквифакс.

Некоторые сторонние фирмы предлагают загрузить выписку из бюро и узнать настоящие баллы, способы оптимизации платежей, рекомендации по улучшению статистики для получения одобрения по кредиту и др. Данная услуга – на усмотрение заемщика, поскольку бюро и так указывает персональный рейтинг, а проанализировать причины отказов банков в кредитах клиент может самостоятельно.

Национальное Бюро Кредитных Историй (НБКИ)

НБКИ предлагает выяснить персональный кредитный скоринг и получить сводку по банковским предложениям для клиентов с аналогичным баллом.

Сайт удобный, даже люди в возрасте смогут разобраться, как пройти регистрацию и создать личный кабинет, заказать историю. Вот как выглядит форма для входа в ЛК:

На этом скриншоте пользователь находится в личном кабинете в главном меню с услугами:

Для получения отчета нужно отправить услугу в корзину и перейти к оформлению. Перед заказом потребуется подтверждение личности. Можно синхронизировать аккаунт с профилем на ЕП Госуслуги.

Объединенное Кредитное Бюро — ОКБ. Кредитный рейтинг Сбербанка

В ОКБ максимальный балл кредитного скоринга – 5, а минимальное значение 1. Рисковые индикаторы используются для оценки надежности клиента по его социальным и демографическим данным.

Заказ отчета в Сбербанке можно сделать через мобильный банк. В ОКБ нужно зайти на сайт и немного прокрутить колесико мышки вниз, чтобы увидеть панель с услугами:

Вход в ЛК возможен по паролю и логину, синхронизации с аккаунтом от Сбербанка либо единого портала. Схема получения аналогична НБКИ – подтвердить личность, если зарегистрировались по логину и паролю, затем нужно заказать отчет в агентстве.

Кредитное бюро «Эквифакс»

Компания имеет международный статус, при расчете опирается на сведения по займам в МФО и кредитам. При открытии сайта крупным планом сразу же появляется предложение оформить отчет.

Есть стандартная регистрация и синхронизация с Госуслугами:

Удобнее сразу заходить в кабинет через синхронизацию, поскольку все равно придется подтверждать личность. При обычной авторизации нужно заполнить анкету с контактами, личными данными:

Как повысить свой рейтинг

Сначала нужно разобраться, почему у вас низкий рейтинг. Надёжнее заказать кредитную историю и посмотреть, нет ли в ней ошибок или мошеннических кредитов, а если есть просрочки — то по каким кредитам.

Если в кредитной истории ошибка— например, просрочка по кредиту, который вы исправно погашали, — обратитесь в банк, в котором оформлен кредит. Затем, скорее всего, нужно будет написать заявление об исправлении в те БКИ, где образовалась ошибка.

Если в истории есть кредит, который вы не оформляли — вероятнее всего, это мошенники. Нужно подать заявление в полицию и обратиться в банк, где оформлен кредит.

Если у вас есть действующие просрочки— погасите задолженность, оплатите все штрафы и пени. Оставшиеся платежи по кредиту вносите вовремя, а лучше заранее, не дожидаясь последнего дня, в который можно безопасно внести платёж.

Если ваша кредитная история испорчена просрочками —оформите небольшой кредит в банке или, если ни один банк не идёт вам навстречу, в МФО. Вносите платежи вовремя. Ваша цель: доказать банкам, что теперь вы — дисциплинированный и крайне аккуратный заёмщик.

Посмотреть ставки по кредитам в МФО

Калькулятор Сравни.ру

Если у вас слишком высокая долговая нагрузка —бросьте все силы на погашение действующих кредитов. Закройте кредитные карты и отмените разрешённый овердрафт по дебетовым картам — даже если они открыты «на всякий случай» и по ним нет долгов, они всё равно влияют на долговую нагрузку. В первую очередь нужно избавляться от «дорогих» займов, то есть с высокой ставкой: кредиты в МФО, затем задолженности по кредитным картам, далее — кредиты наличными. Ипотека обычно считается самым «дешёвым» кредитом, хоть и большим. Ещё один вариант снизить кредитную нагрузку — увеличить доход.

Если у вас нет кредитной истории— возьмите небольшой кредит и дисциплинированно погашайте его. Самый выгодный вариант — открыть кредитную карту, оплачивать ей покупки и погашать долг в льготный период, без начисления процентов.

Открыть кредитную карту

С большим льготным периодом

Кредитный скоринг физического лица

В отношении физического

лица желающего взять кредит в банке или

в любой другой финансовой организации,

обычно проводится предварительная

процедура оценки его кредитоспособности

на основании простой анкеты (т.н. кредитный

скоринг).

Дело в том, что на

основании статистических исследований

на огромном количестве данных из

кредитных историй сотен тысяч людей,

были сделаны выводы о том, что определённые

социальные категории (такие как, например,

уровень образования, семейное положение

и т.п.) достаточно сильно коррелируют с

уровнем благонадёжности заёмщика.

Андеррайтеры составляют эти анкеты таким образом, чтобы ответы на их вопросы позволяли (опираясь на данные вышеупомянутых статистических исследований) присвоить анкетируемому определённое число баллов по шкале благонадёжности. Чем большее количество баллов получает человек заполнивший такую анкету, тем больше вероятность получения им кредита на приемлемых условиях. Меньшее количество баллов снижает лимиты по выдаваемым суммам и ужесточает условия выдачи кредита (увеличивает процентную ставку например), либо вообще не позволяет получить кредит.

Помимо этого, естественно,

поднимается вся доступная кредитная

история данного конкретного заёмщика.

В том случае, если он часто брал кредиты

и всегда добросовестно их отдавал, ему

предложат самые лучшие условия

кредитования. Если же будут замечены

какие-либо проблемы, например, задержка

очередных платежей или вообще просроченные

непогашенные долги, то это, разумеется,

негативно отразится на кредитном

рейтинге заёмщика и может сильно

затруднить ему получение желаемого

кредита.

Таблица кредитных рейтингов присваиваемых Объединённым Кредитным Бюро (ОКБ)

Таблица кредитных рейтингов присваиваемых Объединённым Кредитным Бюро (ОКБ)

Рейтинг банков по одобрению кредитов наличными в 2019 году

| Наименование организации (характеристика кредита / название кредитной программы | Ставка в год | |

| 1 | Альфа-Банк (наличными) | 9,9–22,9 % |

| 2 | «Совкомбанк» («Крупная сумма») | 11,9–22,9 % |

| 3 | «Тинькофф Банк» (наличными) | 12–24,9 % |

| 4 | Газпромбанк (наличными) | 9,8–16,8 % |

| 5 | «Ренессанс Кредит» (наличными) | 9,9–23,9 % |

| 6 | «ОТП Банк» (наличными) | 11,5–38,4 % |

| 7 | ВТБ (наличными) | 11,1–15 % |

| 8 | «Совкомбанк» (потребительский) | 0–22,4 % |

| 9 | «Райффайзенбанк» (наличными) | 10,99–19,99 % |

| 10 | «Хоум Кредит» (наличными) | 9,9–24,9 % |

| 11 | «Восточный» (наличными) | 9,9–29,9 % |

| 12 | УБРиР (пенсионный) | 17–34,9 % |

| 13 | «Почта Банк» (наличными) | 10,9–24,9 % |

| 14 | УБРиР («Открытый») | 11,99–29,99 % |

| 15 | «Совкомбанк» (под залог машины) | 14,9–17 % |

| 16 | «Совкомбанк» (под залог жилья) | 13,99 % |

| 17 | «Ситибанк» (наличными) | 9,9–19,5 % |

| 18 | Сбербанк (военнослужащим) | 12,9–14,5 % |

| 19 | УБРиР (без справок) | 18,9–29,9 % |

| 20 | «СКБ-банк» (наличными) | 9,9–25,5 % |

| 21 | Сбербанк (потребительский, без обеспечения) | 12,9–19,9 % |

| 22 | Банк «Открытие» (ипотека на вторичное жилье) | 9,3–11.35 % |

| 23 | Банк «Открытие» (ипотека на новостройку) | 9,3–11.3 % |

| 24 | «Почта Банк» (на освоение дальневосточного гектара) | 14,5 % |

| 25 | Банк «Восточный» (под залог жилья) | 8,9–26 % |

| 26 | «Банк Жилищного Финансирования» (под залог жилья) | от 12,99 % |

| 27 | «Бинбанк» (наличными) | 10,49–17,49 % |

| 28 | Газпромбанк (для зарплатных клиентов) | 9,8–16,8 % |

| 29 | «Связь-Банк» (наличными) | 9,9–16,9 % |

| 30 | УБРиР («Доступный») | 16–32 % |

| 31 | «Совкомбанк» (наличными для пенсионеров) | 14,9–23,9 % |

| 32 | «Грин Финанс» (под залог жилья) | 18–25,6 % |

| 33 | «АТБ Банк» (наличными) | 9–24,7 % |

| 34 | «Тинькофф Банк» (кредит) | 12–24,9 % |

| 35 | «Росбанк» (наличными) | 10,99–19,99 % |

| 36 | «Газэнергобанк» (наличными) | 9,9–21 % |

| 37 | «АТБ Банк» («Лайт 9») | 9 % |

| 38 | «ВУЗ-Банк» (наличными) | 13,9–19,9 % |

| 39 | Сбербанк (для физических лиц, ведущих личное подсобное хозяйство) | 17 % |

| 40 | Банк «Ренессанс Кредит» (пенсионный) | 10,5–23,9 % |

| 41 | Банк «Ренессанс Кредит» (больше документов — ниже ставки) | 10,5–23,1 % |

| 42 | «Восточный» («Большие деньги») | 11,5–29,9 % |

| 43 | «Восточный» («Равный платеж») | 22,7–64 % |

| 44 | «Восточный» (пенсионный) | 9,9–23,9 % |

| 45 | УБРиР (для зарплатных клиентов) | 11,99–25 % |

| 46 | «Интерпромбанк» (кредит для пенсионеров) | 11–25 % |

| 47 | «Интерпромбанк» (зарплатный) | 11–19 % |

| 48 | «Газэнергобанк» («На все про все») | 9,9–21 % |

| 49 | «Газэнергобанк» («Для своих плюс») | 14,9–17,9 % |

| 50 | «Открытие» (зарплатным клиентам) | 9,9–21,9 % |

| 51 | «Россельхозбанк» (пенсионный) | 10–16 % |

| 52 | «Открытие» (на любые цели) | 9,9–21,9 % |

| 53 | «Совкомбанк» («Стандартный плюс») | 14,9–32 % |

| 54 | «Совкомбанк» («Экспресс плюс») | 14,9–23,9 % |

| 55 | «Совкомбанк» («Суперплюс») | 14,9–239 % |

| 56 | «Совкомбанк» («Кредит для ответственных плюс») | 14,9–23,9 % |

| 57 | «СКБ-Банк» (кредит для своих) | 11,9–21,9 % |

| 58 | «СКБ-Банк» (кредит индивидуальный) | 17,9–22,9 % |

| 59 | «Почта Банк» (кредит на образование) | 9,9 % |

| 60 | «Почта Банк» (кредит для пенсионеров) | 12,9–24,9 % |

| 61 | «Росбанк» (просто деньги) | 9,99–19,99 % |

| 62 | «Почта Банк» (на покупки) | 7,47–67,1 % |

| 63 | «Почта Банк» (для корпоративных клиентов) | 12,9–24,9 % |

| 64 | «ВУЗ-Банк» (для пенсионеров) | 13,9–19,9 % |

| 65 | «Связь-Банк» (для работников бюджетной сферы) | 12,9 % |

| 66 | «Связь-Банк» (для неработающих пенсионеров) | 15,9–24,9 % |

| 67 | «Связь-Банк» (для военнослужащих) | 11,9–16,9 % |

| 68 | Московский кредитный банк (нецелевой) | 10,9–25,5 % |

| 69 | Банк «Россия» («Деньги-возможности») | 11–13 % |

| 70 | «Абсолют Банк» (наличными) | 13,5–20,9 % |

| 71 | УБРиР («Бизнес рост») | 16–24 % |

| 72 | «ЮниКредит Банк» (наличными) | 12,9 % |

| 73 | «Возрождение» (необеспеченный) | 9,8–12,8 % |

| 74 | «АК Барс» (наличными) | 12,9–18 % |

| 75 | «Возрождение» (для пенсионеров) | 10,8–12,8 % |

| 76 | «Русский Стандарт» (наличными) | 15–29,9 % |

| 77 | «Новикомбанк» (наличными) | 12–15 % |

| 78 | Банк «Санкт-Петербург» (для пенсионеров) | 14,5–17 % |

| 79 | «ЛокоБанк» (наличными) | 15,9–22,9 % |

| 80 | «МТС Банк» (экспресс) | 15,9–21,9 % |

| 81 | «МТС Банк» (для зарплатных клиентов) | 11,9–15,9 % |

| 82 | Банк «Санкт-Петербург» (классический) | 11,5–17 % |

| 83 | Банк «Санкт-Петербург» (зарплатный) | 11,5–17 % |

| 84 | Альфа-Банк (ипотека) | 9,59–10,39 % |

| 85 | УБРиР (ипотека) | 9,9–13 % |

| 86 | УРАЛСИБ (наличными) | 11,9–17,9 % |

| 87 | ВТБ («Автокредит») | 3,5–5 % |

| 88 | «Тинькофф Банк» («Автокредит») | 9,9–21,9 % |

| 89 | «МТС Банк» (наличными) | 10,9–24,9 % |

| 90 | «Совкомбанк» (для пенсионеров) | 14,9–26,4 % |

| 91 | «Промсвязьбанк» (на любые цели) | 6,9–9,9 % |

| 92 | «Открытие» (для пенсионеров) | 9,9–21,9 % |

| 93 | «Промсвязьбанк» (для госслужащих и бюджетников) | 10,4–21,9 % |

| 94 | «Промсвязьбанк» («Особые отношения») | 11,4–21,9 % |

| 95 | «Промсвязьбанк» («Открытый рынок») | 14,9–21,9 % |

| 96 | «Промсвязьбанк» (держателям зарплатных карт) | 10,4–21,9 % |

| 97 | «Промсвязьбанк» (для вкладчиков) | 11,4–21,9 % |

Из чего складывается кредитный рейтинг

Существуют 5 факторов, определяющих уровень кредитного рейтинга. Их влияние на оценку заемщика выражено в процентном соотношении.

- Информация о соблюдении графика платежей (35%).Это ключевой показатель для кредитора, поскольку демонстрирует финансовую дисциплину клиента. Нельзя надеяться на высокий балл, если в прошлом были просрочки платежей или даже обращение в суд для взыскания задолженностей.

- Размер имеющихся задолженностей по взятым займам (30%).Если долговая нагрузка «съедает» половину дохода, риск невыплат резко возрастает. Клиент становится «не интересен» банку.

- Длительность кредитной истории (15%). Продолжительный срок использования заемных средств свидетельствует о благонадежности, но только при одном условии – добросовестном погашении без просрочек.

- Количество одновременно открытых займов (10%). Частое обращение в банк за ссудой говорит о финансовой нестабильности клиента.

- Виды взятых кредитов (10%). На этот показатель влияет «серьезность» займа. Наиболее оптимальный вариант – ипотека. Для ее получения проводится очень тщательный скоринг. Длительное использование кредиток с повышением лимита также свидетельствуют о хорошей платежеспособности заемщика.

Оптимальным рейтингом для большинства банков является 700 баллов. Ниже 600 – банк может отказать в выдаче денег или значительно увеличить процентную ставку.

Как повысить скоринговый балл

Исходя из вышеперечисленного, существуют и способы повышения ключевого показателя. Вот несколько рекомендаций:

- Постарайтесь проверять свою кредитную историю и устранить все имеющиеся в ней погрешности и ошибки. Из-за них клиенту могут отказать, а постоянные отказы сразу же скажутся на качестве истории.

- Своевременно вносите платежи, демонстрируйте свою добросовестность в выполнении взятых финансовых обязательств.

- Если вы выступаете созаемщиком, то поинтересуйтесь кредитной историей своего партнера по займу. Его низкий рейтинг автоматически снизит и ваш.

- Чтобы часто не подавать заявку и не получить возможный отказ, лучше проверить свои шансы при помощи кредитного калькулятора. Сейчас многие банки предоставляют этот инструмент на своих сайтах. Расчет позволит реально оценить условия будущего займа и размер ежемесячных выплат.

- Закройте неиспользуемые кредитки. Их большое количество говорит о постоянных финансовых трудностях. Лучше оставить те, которыми вы пользуетесь давно.

- Обращайтесь за ссудой в банк только в случае серьезной необходимости.

Вам может быть интересно:

За такими характеристиками следует следить изначально

В последнее время расширился диапазон применения подобной оценки. Ее используют не только для принятия решения о выдаче заемных средств: она требуется для установления размера страховых взносов, для залогов по аренде

Некоторые работодатели стали обращать на нее внимание при приеме на работу новых сотрудников

Кредитную историю очень легко испортить. Но стоит помнить, что все данные о ней хранятся не менее 15 лет. И реабилитироваться в глазах банков не так просто.

Что такое кредитный скоринг

Соискатели, которые планирую оформить кредит, часто интересуются: что такое скоринг и зачем он нужен. Кредитный скоринг — это оценка платежеспособности человека, которая определяет возможность выдачи кредита. Он базируется на статистических данных, среди которых возраст, доход, должность, КИ.

Существует два вида скоринга: социодемографический и FICO. Социодемографический показатель касается тех клиентов, которые не имеют кредитной истории. Исходя из этого он учитывает возраст, пол, семейное положение, образование, должность, стаж, доходы, расходы, наличие иждивенцев, место регистрации соискателя.

FICO скоринг базируется на анализе кредитной истории заемщика. Он учитывает, насколько своевременно выплачивались предыдущие займы, были ли просрочки, споры с банком, судебные решения

Также берется во внимание количество запросов о кредитной истории со стороны заемщика, опыт пользования кредитной картой. На последнем месте — демографические данные (пол, возраст, семейное положение)

Для получения займа важно, чтобы скоринговый бал был как можно больше. Показатель выше среднего дает возможность оформления кредита на выгодных условиях

Если цифра ниже среднего, банк потребует завышенную процентную ставку. При низком показателе придется искать другие способы одолжить деньги. Можно обратиться в микрофинансовую организацию или занять нужную сумму у частного кредитора.

Для чего нужен и на что влияет

Банки учитывают скоринговый бал для одобрения кредита. Этот показатель помогает кредитору объективно оценить заемщика, минуя человеческий фактор. Человеку может понадобиться несколько часов, чтобы составить характеристику заемщика. Не факт, что отчет менеджера будет достоверным и непредвзятым. Скоринговая система проводит оценку и прогнозирует платежную дисциплинированность клиента за несколько минут.

Заемщику данные скоринга нужны для того, чтобы оценить свои шансы на оформление ссуды. Узнать, сколько балов начислено, можно, отправив базовый запрос. Такая информация также понадобится, если банк отказал в займе. Узнав причину отказа, легче реабилитироваться и подготовиться для повторного получения кредита.

Как составляется

Узнав, что такое кредитный скоринг, необходимо понимать, как он составляется. Скоринговый балл просчитывается автоматически, основываясь на анализе нескольких критериев. Учитываются личные данные заемщика (пол, возраст, семейное положение, дети), образование, должность, размер дохода, кредитная история (если имеется).

При анализе финансовой составляющей во внимание берется должность, стаж работы, сумма ежемесячного дохода, неофициальные источники дохода. Также система сопоставляет суммарный доход потенциального заемщика с суммой по кредиту

Например, молодым заемщикам до 35 лет присваивается 7 баллов, а клиентам старше 45 лет — 35 баллов. Это означает, что взрослые потребители имеют более высокий доход, значит, шансы погасить кредит в срок увеличиваются. Похожая ситуация с семейным положением. Более дисциплинированными считаются клиенты, состоящие в браке. Им полагается число 29, в то время как одиноким заемщикам присваивается всего 9 баллов. Указанное количество баллов приблизительное, оно отличается в разных скоринговых системах.

Как получить

Узнать показатель кредитного скоринга можно в бюро кредитных историй. В России насчитывается 13 таких организаций, самой крупных из которых является Национальное Бюро кредитных историй. Также существуют независимые сервисы, которые проводят скоринг-тесты. Например, Мой рейтинг.

Определившись с организацией, необходимо зайти на сайт, пройти регистрацию и выбрать необходимый тип скоринга — социодемографический (если никогда не брали кредиты и не пользовались кредиткой) или FICO (если являетесь активным заемщиком).

Оценка FICO требует предоставления паспортных данных. Не имеет значения, какой кредит был оформлен ранее: потребительский, ипотека, займ на покупку авто. Это необходимо для того, чтобы БКИ нашло кредитную историю, составило подробный анализ и отчет.

Социодемографический скоринг не требует информации по паспорту. Здесь нужно указать только личные сведения: возраст, место работы, образование, семейное положение. Также понадобятся данные об имуществе, созаемщиках, поручителях. Нелишним будет сообщить о наличии иждивенцев. Например, я являюсь опекуном пожилых родителей. Эти данные очень важны для объективного расчета показателя по скорингу. Обработка анкеты занимает 2-3 минуты, стоимость услуги — 300 рублей.

Зачем нужен хороший рейтинг

Кредитный рейтинг — это, по сути, рейтинг доверия банка клиенту. Чем выше скоринговый балл, тем охотнее банки будут выдавать кредиты заёмщику, тем ниже будет ставка по кредитам или кредитным картам и выше одобренная сумма кредита.

Знать свой кредитный рейтинг и повышать его, если он на низком уровне, полезно, даже если вы не собираетесь брать кредит в ближайшее время. И вот почему.

-

Кредит может понадобиться вам внезапно — и если у вас низкий рейтинг, вы не сможете быстро оформить заём.

-

У клиентов с недостаточно высоким рейтингом обычно маленький выбор банков, которые готовы одобрить им заём. Это значит, что у вас может не получиться оформить кредит в удобном для вас банке: не вы будете выбирать организацию, а она — вас.

-

Если вы в будущем решите взять ипотеку, одобренной суммы может не хватить вам для покупки квартиры.

-

Ставка по кредиту или ипотеке может оказаться выше средней — и вы сильно переплатите за кредит.

-

Чтобы вам одобрили кредит, придётся отдавать в залог имущество или просить кого-то быть вашим созаёмщиком или поручителем — это не всегда удобно.

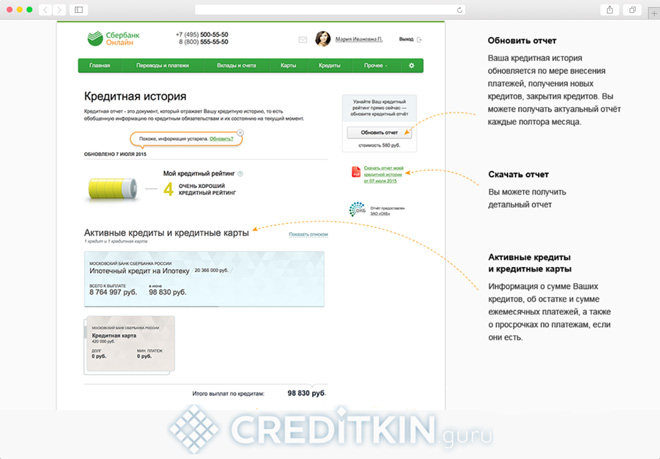

Как читать отчет о кредитной истории, заказанной в Сбербанке?

Электронный документ, формирующийся в результате обработки запроса, отправленного через Сбербанк онлайн, содержит полную информацию обо всех кредитных продуктах, которыми воспользовался заемщик, в рамках сведений ОКБ. В отчете предоставляются данные об активных займах, кредитках клиента, закрытых кредитах. Подробно расписываются сведения об общей сумме обязательств, остатке по займу и размере ежемесячных платежей.

В отдельном разделе размещается информация о допускаемых просрочках оплаты задолженности. Отчет содержит сведения о закрытых кредитах с подробной информацией о возврате долга.

Кроме этого, можно узнать рейтинг заемщика и данные о запросах, которые отправляли кредиторы для анализа качества обслуживания долга. Чем меньше отрицательных фактов содержит история, тем выше рейтинг заемщика.

| Показатель рейтинга | Описание |

|---|---|

| 1 | Очень плохая репутация. У заемщика безнадежный долг, ведется процедура банкротства. |

| 2 | Плохая история. Систематические нарушения выполнения кредитных обязательств. В кредите будет отказано. |

| 3 | Средняя оценка рейтинга. Вероятность одобрения кредита в крупном банке минимальна. |

| 4 | Хорошая кредитная история. Минимальный процент отказов по предыдущим заявкам, отсутствие негативных фактов в оплате задолженности |

| 5 | Отличная история. У заемщика не было просрочек по платежам, кредиты одобрялись в 100 % случаев, большое количество займов |

Запрашивать данные о КИ нужно не только при необходимости получения заемных средств, поскольку у граждан, которые не проверяют свой рейтинг, существует вероятность отображения в базах данных БКИ недостоверной информации, ошибок. Самостоятельный анализ отчета позволит спрогнозировать вероятность одобрения заявки на получение заемных средств. Если рейтинга для получения кредита в Сбербанке недостаточно, следует попытаться улучшить историю, тем самым повысить репутацию заемщика.