Лучшие карты рассрочки в 2021 году

Содержание:

- Вопросы и ответы

- Таблица №1 — сравнение ключевых характеристик по популярным картам рассрочки

- Как будут проверяется платежеспособность

- Подводные камни при покупке телефона в рассрочку

- Заказать карту рассрочки

- Покупать в рассрочку, кредит или сразу: где подвох

- №2 — Карта «Свобода»

- Какая карта рассрочки лучше?

- Кредит Европа Банк

- Карты рассрочки от Кредит Европа Банка

- Как оформить карту рассрочки

Вопросы и ответы

Можно ли оформить без справки о доходах?

Да, однако, банк может потребовать подтверждения дохода в сомнительных ситуациях или при высоко запрошенном лимите. Также справка 2-НДФЛ требуется для увеличения кредитной линии по займу.

Как обналичить деньги?

Выводить можно только собственные средства, для этого потребуется вставить карту в банкомат, ввести пароль, перейти в раздел «Снять наличные», ввести требуемую сумму и подтвердить операцию.

Существуют ли карты со снятием наличных без процентов?

По всем рассрочкам можно снимать наличные без процентов в пределах личного счета, а для того, чтобы обналичить заемные – придется потратиться.

Однако, карта 100 дней без % позволяет снимать как собственные, так и заемные средства без комиссии в банкоматах банка.

Одобрят ли с плохой кредитной историей?

Все зависит от того, что относится к понятию «плохая кредитная история». Если рассматривать ситуацию с ежемесячными просрочками или активным долгом по кредитным обязательствам – банк откажет на первом же скоринге. В некоторых случаях оформить карту можно, но под высокую процентную ставку и с меньшим кредитным лимитом. В случае высокой кредитной нагрузки – кредитное учреждение может затребовать второй документ или справку о доходах по форме банка или 2-НДФЛ. Подвох есть у каждой карты, но при правильном использовании их можно избежать.

От чего зависит размер периода рассрочки?

Определяется магазином-партнером. Во время заключения договорных отношений между точкой продаж и банком, первый оставляет за собой право выбирать, какой срок рассрочки установить на данную категорию товаров.

Таблица №1 — сравнение ключевых характеристик по популярным картам рассрочки

Что ж — с картами мы познакомились. Теперь самое время сравнить их «лицом к лицу» и понять, кто среди них — самый-самый.

|

|

|

|

|

|

||

|

|

Таблица №2 — Период рассрочки (базовый) в популярных магазинах

Один из ключевых параметр для выбора карты рассрочки. Что нам до бесплатного обслуживания и увеличенного срока платежа, если у «пластика» даже нет нужного нам магазина?..

Я взял 43 популярных магазина / сервиса и сравнил условия по рассрочке в них у «Халвы» и «Свободы»:

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

Итоги:

«Свобода» — партнёров меньше, но зато у каждого легко получить рассрочку в 10 месяцев по акции. И даже если без акции — карта «Home Credit» нередко порадует более длительным периодом рассрочки.«Халва»чаще предлагает самую длительную базовую рассрочку. Правда — на дорогие покупки (например, от 10 000 рублей).

Как будут проверяется платежеспособность

Кредитный скоринг (проверка платежеспособности) используется для оценки заемщиков, которые уже брали кредиты. Алгоритм проверки любой службы безопасности простой:

- проверка паспорта;

- запрос в бюро кредитных историй;

- проверка задолженности по налогам;

- прозвон номеров, указанных в заявке;

- общение по телефону непосредственно с клиентом.

Если человек есть в базах, как недобросовестный плательщик, то ему придет автоматический отказ по скорингу. Если в БКИ и по налогам все в порядке, то дальнейшее решение уже принимает кредитный специалист, который изучает анкету, сопоставляет доходы и сумму кредита, выясняет, действительно ли человек работает в организации, которую указал в анкете.

Как отказаться от страховки при рассрочке?

Если клиент оформлялся в магазине, то необходимо посетить торговую точку, подать соответствующее заявление. Предъявляется договор, паспорт гражданина и чек на товар. Если оформление проводилось в банке, то заявление необходимо направлять в эту организацию. Если услуга страхования навязывается, можно написать жалобу и отправить в одну из уполномоченных организаций: СРО, ЦБ РФ, Роспотребнадзор, финансовому омбудсмену, Роскомнадзор.

Что будет при нарушении условий рассрочки?

Любой договор, даже с магазином – это юридический документ. Размер долга будет расти, прибавятся штрафы и неустойка, поэтому просрочек желательно не допускать. Большинство компаний сначала выставляют единовременную сумму за несоблюдение правил контракта, а потом начисляется ежедневная пеня до того времени, пока долг не будет закрыт.

Подводные камни при покупке телефона в рассрочку

Сначала может показаться, что при покупке телефона нет никаких рисков. Ведь магазин делает скидку, которая равна размерам процента, выплачиваемого банку клиентом. И в итоге сумма должна не изменяться.

- Во-первых, потребитель должен проверить накладную. Он получает ее после консультации с сотрудниками магазина, в котором планируется оформление рассрочки. В этой выписке указывается товар и услуги. Покупателю стоит очень внимательно ее прочитать, так как в ней можно обнаружить услуги, о которых он не просил. Ведь в работу каждого продавца входит обязанность получить как можно больше денег с клиента, а делают это просто вписывая ненужные услуги без ведома клиента. Продавец оформляет договор, в который включает все услуги, и отправляет его в банк.

- Во-вторых, компании по страхованию выплачивают специальные премии продавцам за новых клиентов. В связи с этим, человеку, который берет рассрочку, зачастую предлагают оформить полис, а это увеличивает сумму рассрочки на 10%-20%. Если покупателя не устраивают такие условия, то ему стоит сказать об этом сразу. Договор аннулируют, а процедура немного затянется.

- В-третьих, банк может предложить клиенту «подарки». Как правило, это защита важных бумаг. Ключ оснащают специальным брелоком, к которому привязывают номер мобильного телефона. Если он теряется тому, кто нашел дает премию, а владельцу возвращают пропажу. Эта услуга совсем не бесплатная, поэтому стоит внимательно изучить договор.

- В-четвертых, магазины очень часто предлагают расширенную гарантию за маленькую оплату. Мотивируют они это тем, что это очень выгодное предложение. Ведь при любой поломке магазин заменит товар или вернет деньги покупателю.

Но если внимательно вычитать договор, то можно увидеть, что магазин обязуется вернуть только определенный процент от стоимости товара. Или же при серьёзной поломке, при которой товар нельзя починить, магазин выплатит только определенную часть денег.

Более того, бывают случаи, когда сотрудники в магазине могут сказать клиенту о том, банк откажет в рассрочке без оформления гарантии расширенного типа. Чаще всего это наглая ложь. Деньги за такую гарантию получить магазин, и никак не банковская организация.

Заказать карту рассрочки

Как вы уже наверняка поняли, карты рассрочки – это очень выгодный продукт, который можно получить в короткие сроки. Очень многие из них являются моментальными, т.е. они выпускаются уже в день обращения клиента.

А есть ли карты с доставкой? Да, все представленные выше карточки могут быть доставлены клиенту на дом. При этом услуга будет бесплатной, исключение – Совкомбанк, если вы хотите получить Халву с индивидуальным дизайном, то доставка такого продукта обойдется вам в 3000 рублей.

Еще раз напомним, что вы можете заказать к себе на дом:

- Халву.

- Свободу.

- Платиновую кредитку от Тинькофф банка.

- Ряд карт от Русского Стандарта или Кредит Европа Банка.

Давайте сравним два варианта для того, чтобы вы могли сделать правильный выбор:

| Характеристики |

Халва от Совкомбанка Халва от Совкомбанка

|

Свобода от Хоум Кредит Банка Свобода от Хоум Кредит Банка

|

| Лимит | До 350.000 | До 290.000 |

| Стоимость обслуживания | ||

| Проценты | До 10% | До 34,8% |

| Бонусная программа | Есть | Нет |

| Получение | В день обращения | В день обращения |

Как видите, данные карточки имеют схожие черты – примерно одинаковые лимиты и отсутствие платы за годовое обслуживание. При этом по Свободе нельзя снимать наличные, там нет бонусов за покупки, и высокие проценты, а во Халве вы сможете зарабатывать на каждой расходной операции, и переплатите за это гораздо меньше.

Здесь выбор очевиден – лучше обратиться в Совкомбанк. Просто заполните анкету на официальном сайте и не забудьте указать, что хотите получить карту с доставкой. Подробности вы обсудите с сотрудником банка, когда он вам перезвонит для уточнения данных.

Покупать в рассрочку, кредит или сразу: где подвох

Что такое продажа товара в кредит

Как правило, в кредит целесообразно брать для чего-то невероятно глобально нужного. Это может быть квартира, машина, срочное лечение близких. Для потребительских покупок кредит нецелесообразен явной переплатой за обслуживания кредита. Причем кредит на телевизор, стиральную машину или кухонную мебель вам могут выдать и под 0%, но вот комиссию за обслуживание вполне насчитают. В любом случае банк возьмет с вас деньги за то, что вы пользуетесь его финансами.

Подводные камни при покупке потребительских товаров в кредит уже известны каждому. Это и фактическая переплата за товар, и сопутствующие услуги страхования и т. д. Еще раз подчеркнем, что приобретать бытовую технику, товары для дома, компьютеры и смартфоны в кредит — крайне невыгодно и нецелесообразно. Лучше умерьте свои желания или накопите достаточно средств.

Что такое рассрочка и зачем ее придумали

Покупка товаров в рассрочку — это оплата покупки равными частями за определенный промежуток времени. Придумали ее маркетологи лишь затем, чтобы стимулировать объемы продаж товаров. По сути, когда вы приобретаете товар за полную стоимость, вы возвращаете фиксированную сумму торговой сети производителя, и вознаграждаете посредников некой торговой выручкой.

Торговая выручка посредника — это самое интересное в современных продажах потребительских товаров, о ней мы поговорим детально чуть ниже. Что же касается подводных камней у рассрочки, они тоже есть. Это и штрафы при несвоевременной ее оплате, и сопутствующие услуги при ее оформлении. В целом, если вы дисциплинированы, то проблем с оплатой рассрочки у вас не будет. Но, расскажем дальше о самом интересном нюансе любой рассрочки.

Почему цена в рассрочку и напрямую одинакова

Современный мир устроен так, что торговле глубоко наплевать богатые мы или бедные. Ее задача — продавать, и продавать максимально эффективно. Например, мы решили купить конкретный телевизор. Во всех торговых сетях цена на него будет одинаковой, так как это диктует торговая сеть производителя. Например, пусть он будет стоить 50 000 рублей.

Если мы не можем оплатить его сразу, нам предложат купить его в рассрочку. Магазины будут отличаться между собой только банками партнерами, которые оформляют рассрочку. Теперь по полочкам. Когда мы покупаем телевизор в рассрочку, за нас магазину платит банк. Но, магазин продает банку телевизор не за 50 000 рублей, а за 45 000 рублей. Потому что банку за такую любезность на нас нужно заработать, в данном случае это 5 000 рублей.

Стоп скажете, вы. А как может магазин продать банку телевизор дешевле, чем он стоит на самом деле? Ведь цена на ценнике указана в 50 000?! А вот в этом и вся суть хитрости. На самом деле цену (маржу) завышают, чтобы его могли купить в рассрочку. А как показывает практика, большинство людей любят жить совсем не по средствам, совсем не задумываясь что «даром» никогда не бывает, а бывает лишь только дороже. И покупают, покупают, покупают…

Что касается самого магазина, то он получает прибыль в любом случае. Во-первых, потому что на самом деле цена телевизора складывается из 43 000 рублей (которые магазин возвращает торговой сети производителя) и 2 000 рублей (которые можно считать минимальной фиксированной прибылью). Если магазин продаст товар в рассрочку, то получит определенную сумму от торговой сети производителя за проданные объемы товаров. Если напрямую — заработает на нас еще больше.

Почему я должен переплачивать больше?

Прочитав все это, у вас вполне может возникнуть некий когнитивный диссонанс. И это вполне очевидно. Если вы негодуете и никак не можете смириться с тем, что платите за товары больше из-за каких-то, простите, «бомжей», то не расстраивайтесь. Не все так плохо. Да, это чертовски несправедливо и вообще нелогично, когда стоимость товара завышается, чтобы его можно было продавать еще эффективнее.

Кстати, по этой же причине цены на жилье всегда нереально высокие, так как их банально поднимают ипотечники, которые всю жизнь будут отрабатывать стоимость купленного в кредит жилья. Что же касается розничной торговли, то тут не все так плохо. Магазин все-таки старается нивелировать «социальную несправедливость» между теми, кто живет не по средствам и нормальными людьми.

Купив товар сразу, без всяких там рассрочек, хороший магазин предоставит вам или скидку на следующую покупку, или подарит вам бонусы. Надеемся, вы понимаете за чей счет. А бонусы или скидка только простимулируют вас к следующей покупке. Кстати, не все товары подразумевают под собой продажу по таким схемам. В этом случае вы не переплачиваете, но и бонусов не получаете. Вот так и работает современная торговля.

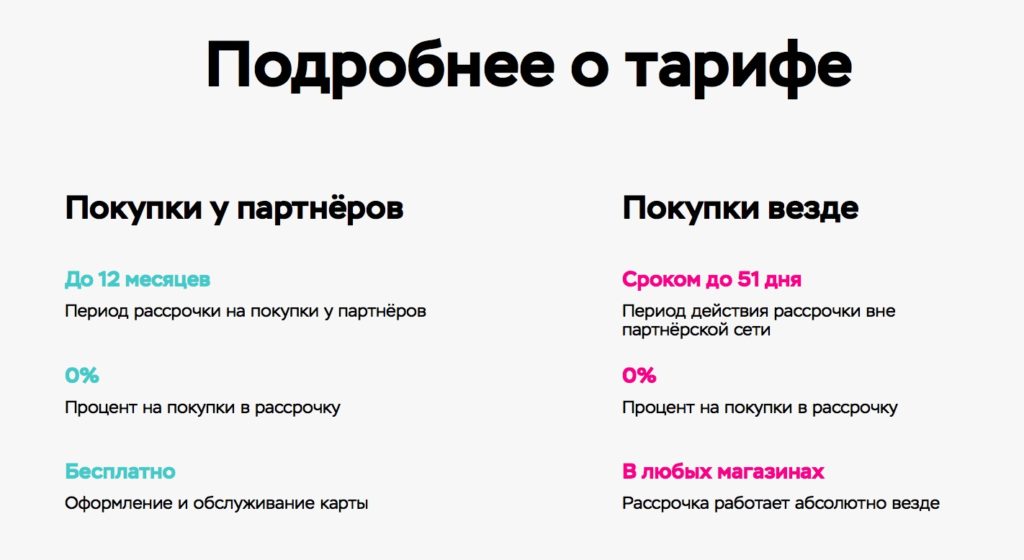

№2 — Карта «Свобода»

Рассрочка 10 месяцев в магазинах-партнерах по карте «Свобода» от банка Home Credit

Прямо сейчас карта рассрочки от хорошо известного в России чешского банка Home Credit предлагает интересную акцию. Если:

Вы оформляете «Свободу» до 31 декабря 2019 года, иВ течение 30 дней после оформления карты покупаете что-то в одном из 60 000 магазинов-партнёров…

Банк даёт не 2-4 месяца рассрочки, как обычно, а сразу 10! И всё это — без переплаты, разумеется.

Конкуренты 10 месяцев рассрочки на всё сейчас не предлагают — у «Совести» была похожая акция, но осенью, и она уже закончилась.

Так что до Нового 2020 Года «Свобода» — точно самая лучшая карта рассрочки в России.

Чтобы ответить на этот вопрос, рассмотрим плюсы и минусы карты.

Плюсы

Бесплатный выпуск и обслуживание

Без всяких «если», звёздочек, текста мелким шрифтом и т.п.

Есть рассрочка на покупки вне партнерской сети

По карте «Свобода» есть возможность покупать товары и разделить платеж на период до 51 дня — и дополнительной комиссии за это, в отличие от конкурентов, «Хоум Кредит» не берёт.

Правда, есть одно «но» — такая опция есть только у тех клиентов, кому банк одобрил соответствующий лимит «как у кредитки». Т.е. у «Свободе» может быть два лимита — один для покупок в партнерской сети и один — для покупок за её пределами.

Если лимита на покупки вне партнерской сети нет — у «Свободы» есть опция «Делим на три». Она продляет рассрочку на 3 месяца. Причем за первые два месяца денег не берут. Правда, третий и последующие месяцы стоят уже по 499 рублей каждый.

Не хватает денег на платеж по рассрочке? Есть 2 решения

Решение №1 — подписка на опцию «Свобода +».

За 249 рублей в месяц Home Credit разрешит — бесплатно! — пропустить платеж и не применит штрафные санкции за просрочку (590 рублей).

Если проблемы с платежами надолго — подписчики имеют доступ к особой опции «Плюс 6», она продлевает уже действующую рассрочку еще на полгода. Цена вопроса — всего 990 рублей. А за 1 490 рублей «Хоум» увеличит срок её действия на 10 месяцев.

Решение №2 — продление рассрочки без «Свободы +».

Цена продления на 6 месяцев — 1 490 рублей. На 10 месяцев — 1 990 рублей.

Если хотите просто пропустить ближайший платеж — тоже можно, за это попросят 499 рублей.

Рассрочка не подходит? Тогда давайте в кредит!

Перед датой платежа «Хоум Кредит» всегда присылает клиентам два SMS — одно с платежом по рассрочке, а второе — с тем же платежом, но уже по кредиту. Держатель карты может выбирать между ними.

Кредитный платеж меньше — по правилам банка, это 7% от долга. Также взимают проценты по кредиту (от 17,9%, для каждого она определяется индивидуально).

Акции, скидки у партнеров, спецпредложения

В начале статьи мы уже говорили о акции «оформи карту до Нового Года — получи 10 месяцев рассрочки на всё». На моей памяти, в 2019 году «Хоум Кредит» проводит такую акцию минимум третий раз — так что, если не успеете до НГ, просто подождите ещё пару месяцев.

Также бывают скидки от конкретных магазинов, постоянно появляются новые предложения:

Минусы

Заметных недостатков у «Свободы» ровно один:

Количество — и качество — партнёрской сети

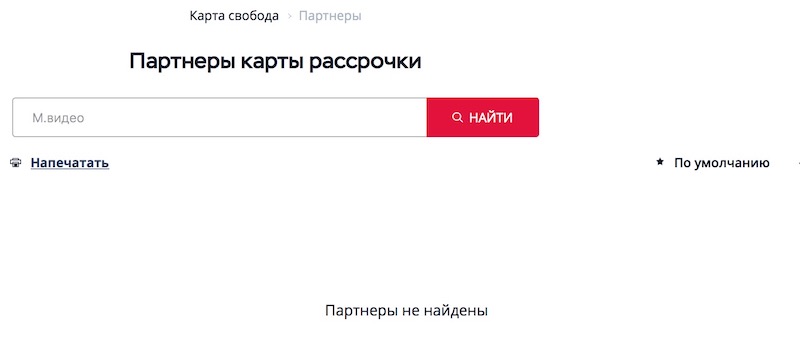

Например, в списке партнёров Вы не найдёте «М.видео»:

Хорошо, если Вы там не покупаете. А если покупаете, и у Вас там бонусы? В таком случае всё, на что можно рассчитывать — рассрочка на 51 день или платное увеличение срока с опцией «Делим на три».

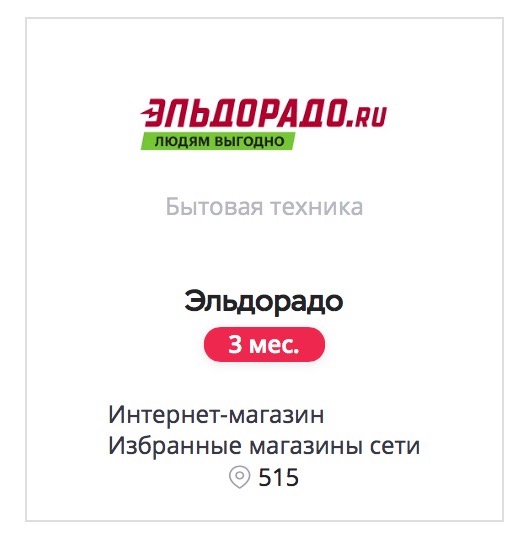

К счастью, есть вполне адекватная замена в лице «Эльдорадо»:

Да и в целом партнерская сеть «Свободы» немного уступает конкурентам из «Совести» и «Халвы» — у последних друзей среди востребованных магазинов все-таки побольше (см. Таблицу №2 ниже).

Так что в случае со «Свободой» лучше сразу проверить, подойдет ли она Вам. Вы наверняка уже знаете, в каких магазинах Вы покупаете. Изучите партнёров по карте — и быстро поймёте, стоит ли игра свеч.

Промежуточные выводы. До Нового Года карта рассрочки «Свобода» — точно лучший вариант! Бесплатная опция «10 месяцев у всех партнёров», пропуск платежа, выгодное продление рассрочки — такого «коктейля» здесь и сейчас не предлагает ни один конкурент.

А дальше — оформляете, покупаете, получаете рассрочку за 10 месяцев, вносите платежи, и по ходу дела проверяете «пластик» от «Хоум Кредит» в боевых условиях.

Если возникнут проблемы с платежами — ооо, здесь у «Свободы» точно нет конкурентов .

Вариантов сразу три. Хотите — пропускаете платеж, хотите — продлеваете рассрочку на 6 или 10 месяцев или переходите на более дешевый платеж по кредиту. Вот это я понимаю — забота о клиенте :).

Ну а потом уже решите, нужно ли вам оставлять карточку, или лучше её закрыть.

Опять же, обслуживание — на 100% бесплатное, так что Вы ничем не рискуете.

Какая карта рассрочки лучше?

За достаточно короткий срок на российском рынке карт рассрочки появилось немало интересных предложений. Лидером среди них по-прежнему остается Халва – она постоянно развивается, расширяет партнерскую сеть, привлекает новых партнеров и активно рекламируется в СМИ, на улицах и в интернете. Другие карты пытаются предложить уникальные условия, например, оплату вне сети партнеров или более длительную рассрочку, но все равно оказываются менее успешными.

Здесь все зависит исключительно от ваших желаний и потребностей. Если вы хотите пользоваться картой в большом числе разнообразных магазинов, то вам подойдет Халва. Если хотите оплачивать покупки не только у партнеров, то хорошим вариантом будет карта Хоум Кредита. Тем, кто хочет одновременно пользоваться и рассрочкой, и обычной кредиткой, подойдут карты от Русского Стандарта и Тинькофф.

Кредит Европа Банк

Здесь вы можете оформить несколько кредитных карт с возможностью подключения рассрочки, то есть банк изначально предлагает вам получить классическую кредитку, но с возможностью совершения покупок без переплаты. Вам дают на эти цели до 600 тыс. руб., срок службы карточки – 3 года.

Рассрочка может действовать от 2 до 12 месяцев пол 0%, покупки совершаются только у партнеров банка. Если сделать иные расходы, то за эти операции будет начисляться процент от 29,9% до 39% годовых. Есть льготный период на обычные расходы – до 55 дней, а также бонусная программа.

Какие карточки подходят под эти цели:

- Card Credit Plus;

- Urban Card;

- Travelpass;

- Ikea Family;

- Ашан.

Кто может оформить? Гражданин РФ с 18 лет, с трудовым стажем от 3 месяцев. Если вы запрашиваете до 350 тысяч, то подтверждение дохода не потребуется. В иных случаях надо принести справку по форме 2-НДФЛ или же по форме банка. Требуется предоставить 3 номера телефона.

Заказать карту онлайн →

Преимущества

Оформление кредитки доступно уже для граждан с 18-ти лет, без справок при небольшом лимите. За обслуживание платить не нужно. За покупки начисляют бонусы в размере до 5% от суммы расходов, баллы потом можно использовать на безналичную оплату новых товаров и услуг, причем бонусы будут доступны моментально.

Недостатки

Очень дорогое снятие наличных — 4,9%, мин. 399 руб. За смс-оповещения нужно платить по 59 рублей ежемесячно. Если вы пропустите платеж, вам начисляют 20% годовых за это, а на просроченную задолженность действует повышенный процент в размере 59,9% годовых.

Карты рассрочки от Кредит Европа Банка

Выдает несколько карт рассрочки, от классического варианта до платинового с лимитом до 1,5 млн. руб. для привилегированных клиентов. Для широкого круга заемщиков, в основном, достаточно карточки Card Credit Plus с лимитом до 600.000 руб.

Это также моментальная карточка, которая дает вам рассрочку от 2 до 12 месяцев, магазины-партнеры сами определяют период. За каждую безналичную покупку начисляют бонусы, это происходит моментально, и использовать их можно сразу на новый шопинг.

Вот полный список карт, по которым можно подключить рассрочку:

- Card Credit Plus;

- Urban Card;

- Travelpass;

- Ikea Family;

- Ашан.

Можно хранить свои деньги, ими расплачиваться и снимать без комиссии. Если вы расплачиваетесь вне партнерской сети банка, то на ваши расходы будет начисляться процентная ставка в размере от 29,9% до 39% в год.

Здесь действует выгодная программа лояльности, где за безналичные покупки вам начисляют баллы, и вы их моментально в мобильном банке можете конвертировать в рубли на следующие покупки. Начисляют от 1% до 7% от покупок, в зависимости от их категории, максимально можно вернуть до 5000 баллов в месяц.

Давайте рассмотрим основные тарифы:

- Лимит устанавливается индивидуально до 600.000 рублей.

- Процентная ставка варьируется от 0% до 39% в год.

- У вас будет льготный период до 55 дней.

- Годовое обслуживание бесплатное.

- Минимальный ежемесячный платеж равен всего 2% от суммы долга + проценты, но не менее 200 рублей.

- За получение наличных нужно платить комиссию в размере 4,9% от суммы, но не менее 399 рублей.

- Смс-информирование обойдется в 59 руб. ежемесячно.

Получить можно уже с 18 лет, смотрят на трудовой стаж (не менее 3 месяцев). Если вам нужна сумма более 350 тысяч, помимо паспорта потребуется справка от работодателя или иной документ, подтверждающий платежеспособность. Требуется предоставление минимум 3-ех контактных номеров телефона.

Преимущества

Бесплатное годовое обслуживание, есть возможность совершать покупки в рассрочку и возвращать деньги без переплаты до 12 месяцев. Действует выгодная бонусная программа, вы можете получать до 5000 баллов ежемесячно и сразу использовать их на новые покупки. Бесплатно выпускают дополнительную карту.

Недостатки

Платное смс-информирование, очень дорогое снятие наличных средств. Если вы пропускаете платеж, то ваша плата составит 20%, а на просроченную задолженность будут начислять повышенный процент в размере 59,9% годовых.

Как оформить карту рассрочки

Все будет зависеть от того, какую именно карточку вы хотите? Первые шаги будут примерно схожими:

Как правило, заявления проверяются в тот же день, и с вами связывается банковский сотрудник. Он еще раз уточнит данные, которые вы указали в анкете, и сообщит решение банка. И если оно оказалось положительным, то он предложит вам на выбор несколько вариантов, как можно получить готовый продукт.

Большинство банков высылают карты курьером на дом. Некоторые приглашают в свои отделения, если они есть, это по вашему желанию. При этом сразу уточните, какие именно документы вам нужно подготовить. Ведь если речь идет, например, о Совкомбанке, то они иногда запрашивают дополнительные документы помимо паспорта, если заемщик претендует на крупную денежную сумму.