Как заработать на кредитной карте?

Содержание:

- Как заработать денежные средства на кредитной карте со льготным периодом

- Все, что скрыто от глаз

- Кредитные карты с начислением дохода на остаток

- Почему выгоднее пользоваться дебетовыми картами, а не депозитом

- Получение дохода при помощи кэшбэк-карт

- Какие доходные карты лучше использовать?

- Использование заемных средств в течение грейс-периода

- Google.Adsense

- Лучшие кредитные карты Тинькофф банка

- Методы заработка на кредитной карте

- Общепринятые варианты вывода

Как заработать денежные средства на кредитной карте со льготным периодом

Практически все банки предлагают кредитки со льготным периодом. Одни позволяют пользоваться деньгами бесплатно 30–50 дней, другие – от 100 дней и более. Можно зарабатывать деньги и на тех и на других карточных продуктах, но на картах с более длительным беспроцентным периодом можно заработать больше.

Чтобы получать доход, нужно использовать кредитные деньги только в течение грейс-периода, поэтому на процентную ставку можно не смотреть. Выбор кредитки будет напрямую зависеть от способа получения дохода. Есть три варианта, как зарабатывать на выгодных кредитных картах.

Оформить карточку с возможностью бесплатного снятия заёмных средств

Один из вариантов, как заработать деньги на банковских карточках – снять весь лимит с кредитки и положить его на другую карту, предусматривающую начисление процента на остаток (о последних речь пойдёт чуть ниже).

Хранить деньги нужно до тех пор, пока грейс-период не будет подходить к концу, а затем снять их и закрыть задолженность. Начисленные проценты – ваша чистая прибыль.

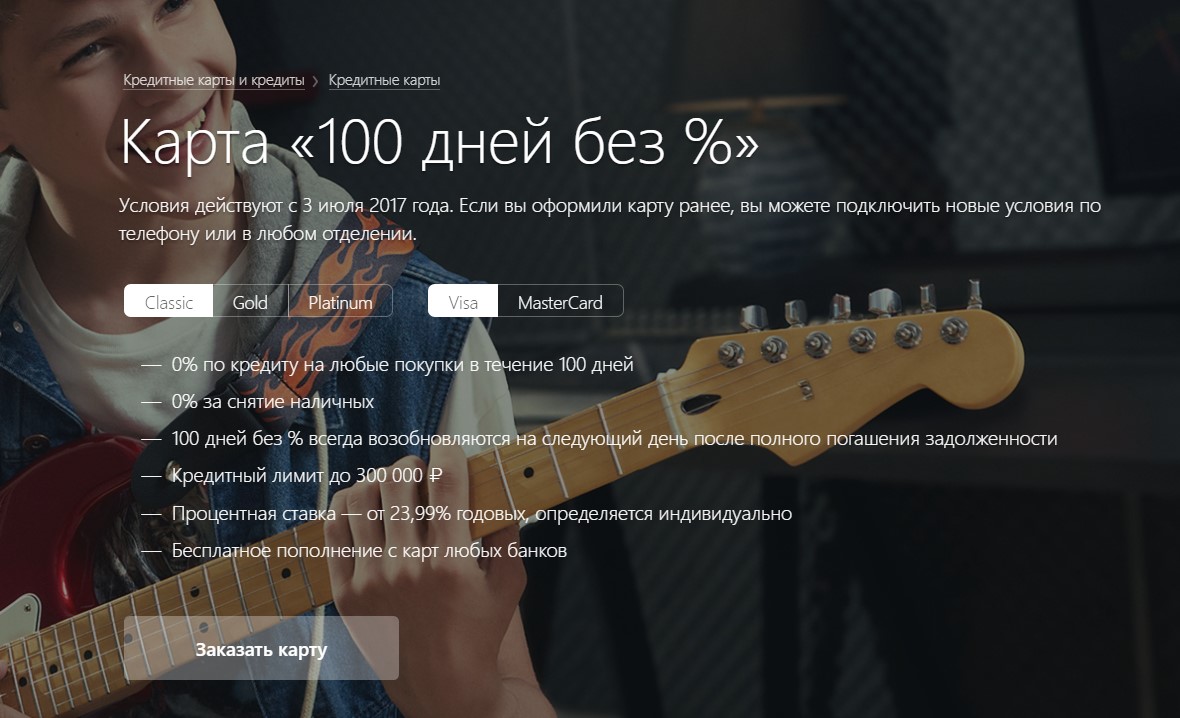

Можно использовать доходную карту Альфа-банка «100 дней без %». По ней можно снимать до 50 000 рублей в месяц без комиссии.

Ещё выгоднее использовать кредитную карту Райффайзенбанка под названием «110 дней без процентов». Бесплатно снимать средства с данной карты можно вообще без ограничений, а «крутить» деньги можно до 110 дней!

Использовать кредитку для бизнеса

Вы закупаете товар за счёт кредитных средств и перепродаете его с надбавкой. С полученных денег закрываете кредитку до окончания льготного периода, а разницу оставляете себе. Так как на перепродажу может уйти много времени, лучше зарабатывать таким образом на картах с максимальным грейс-периодом, например, на карточке УБРиР «До 240 дней без %».

Оплачивать кредитной картой повседневные расходы

Для этого способа вам понадобится дополнительная доходная карта: положите на неё зарплату, оставив немного наличных на экстренный случай, а все покупки совершайте с кредитки.

Зарплатой за следующий месяц закройте долг по кредитной карточке и, после возобновления льготного периода, вновь оплачивайте покупки кредиткой.

Первая зарплата, хранящаяся на доходной дебетовой карте с начислением процента на остаток, всё это время будет приносить дополнительный доход. Правда, получить существенный приработок с помощью двух карт можно в случае, если у вас большая заработная плата.

Если использовать кредитку с кэшбэком, можно получать двойную прибыль – процент на остаток с дебетовой карточки и кэшбэк с кредитного пластика, которым будете расплачиваться.

Кредитные карты с самым длительным льготным периодом

Перед тем, как начать зарабатывать деньги на картах со льготным периодом, обратите внимание на популярные предложения банков:

- Альфа-банк – «100 дней без процентов». Можно получить карту лимитом до 500 тысяч. Годовое обслуживание – от 590 рублей.

- УБРиР – кредитная карта «До 240 дней без процентов». При выдаче зачисляется от 30 до 300 тысяч рублей. Стоимость обслуживания от 0 до 599 рублей ежемесячно. Карта подойдет только для безналичной оплаты, так как на снятие наличных льготный период не распространяется.

- ВТБ – «Мультикарта». Клиент может получить до 1 миллиона с беспроцентным периодом до 101 дня. Если тратить от 5 тысяч рублей ежемесячно, то комиссия за обслуживание сниматься не будет. Если тратить меньше, банк ВТБ будет снимать комиссию 249 рублей в месяц.

Все, что скрыто от глаз

На первый взгляд, все достаточно очевидно – есть проценты по кредитному лимиту, есть комиссия за снятие наличных, есть плата за обслуживание, штрафы, плата за дополнительные услуги. Но это не все – банки могут зарабатывать и другими способами.

Например, эксперт в области технологий Артем Табунин перечисляет такие основные способы заработка банков:

Не стоит недооценивать комиссионные доходы – у некоторых банков они составляют значительную часть общей суммы доходов. Зарабатывают банки на разных операциях, например:

- комиссия за межбанковский перевод при оплате картой (интерчейндж). На первый взгляд, клиент не платит никакой комиссии, когда оплачивает покупку картой, но в действительности в цену уже заложены 2-3%, которые банк-эмитент карты берет за перевод. Из этой суммы банки и выплачивают кэшбэк;

- комиссия за оплату связи, коммунальных и других услуг. Где-то комиссии фиксированные, где-то устанавливаются в процентах от суммы. Иногда банк заключает соглашение с поставщиком услуги – тот компенсирует ему комиссию, а клиент ее не платит. На самом же деле он ее платит, но она уже включена в цену услуги;

- комиссия за выдачу крупной суммы денег. Если клиенту вдруг потребуется снять пару миллионов рублей с карты в один день, ему, скорее всего, не откажут – но возьмут за это кратно бОльшую комиссию;

- плата за розыск платежей. Если клиент где-то заплатил картой, а деньги не дошли, банк может инициировать розыск средств на уровне платежной системы. Но за это клиент будет платить.

Так, комиссия за межбанковский перевод – основа кэшбэка, на котором некоторые пытаются даже заработать. Как рассказала нам Екатерина Косарева из WMT Consult, условия такого «заработка» могут быть настолько сложными, что банк всегда останется в плюсе:

Есть и совсем неявные способы заработать на кредитных картах – например, использование собственных средств клиента. Если по дебетовой карте банки готовы даже платить проценты на остаток по счету, то для кредитных карт таких условий обычно нет. Но если счет клиента находится в плюсе, его собственные средства находятся в распоряжении банка, который может пускать их в оборот.

И напоследок – для банка важен любой клиент, даже тот, который не приносит дохода напрямую. Например, в экстренной ситуации он обратится за кредитом или при прочих равных условиях выберет именно этот банк, чтобы оформить вклад. И держатели кредитных карт – важны, поскольку банк может точно оценить их кредитоспособность и выдавать им кредиты без больших рисков.

Кредитные карты с начислением дохода на остаток

Некоторые банки с целью привлечения клиентов разрешают им держать на счету собственные деньги, и еще начисляют им проценты на эти средства. То есть

у вас получается комплексный продукт, кредитка+дебетовая карта+вклад. Это удобно, если вы привыкли держать все средства в одном месте, и хотите получить от этого максимум пользы.

Какие варианты вам могут подойти? Вот несколько подходящих предложений.

Комфорт от Банка Восточный

Это моментальная кредитка с бесплатным обслуживанием и со следующими тарифами:

- Сумма лимита от 55.000 до 300.000 рублей.

- Срок службы – до 6 лет.

- Ставка – от 11,5% до 28% в год.

- Грейс-период до 56 дней.

За выпуск надо заплатить 1000 рублей. Вы получаете кэшбэк до 40% на покупки + начисление дохода от 2% до 4% при хранении на счете не менее 10000 рублей.

Халва от Совкомбанка

Карта рассрочки, которая позволяет совершать покупки у партнеров банка под 0% и возвращать их без переплаты в течение длительного срока до 1,5 лет.

Вы получите:

- Сумму до 350 тысяч.

- С льготным периодом до 1080 дней.

- По его окончании действует ставка 10% в год.

Кэшбэк начисляется в виде баллов, можно получить до 6% от суммы покупки в магазинах-партнерах. Начисляют доход от 4% до 5,5% при совершении любых покупок и при отсутствии просрочек.

Кредитная от Норвик Банка

Классическая кредитка со стандартными условиями:

- Ставка от 12% до 26%.

- Лимит от 10.000 до 500.000 рублей.

- Льготный период до 55 дней.

- Бесплатное обслуживание.

Кэшбэк за покупки в определенных категориях составит до 5%. Если держать на счету не менее 10 тысяч рублей, вам начисляют доход по ставке 5% годовых.

Мой бонус от банка «Союз»

Карта повышенного уровня (премиум) для получения следующих возможностей:

- Большой лимит до 750 тысяч рублей.

- Длительный грейс-период до 115 дней.

- Фиксированный процент в размере 23% в год.

- Обслуживается по стоимости от 0 до 1800 рублей.

Есть бонусная программа, благодаря которой вы будете возвращать до 8% от потраченных средств. На собственные деньги в сумме от 15.000 рублей и выше начисляют доход по ставке от 2,5% до 4,5% в год.

Большой cash back от ОТП Банка

Премиальная кредитка с возможностью использования лимита до 1 миллиона рублей. Ставка высокая – от 24,9% в год, плата за обслуживание значительна – до 2388 рублей ежегодно. Льготный период присутствует, до 55 дней.

Ваш кэшбэк будет действительно большим – возвращают до 8% от расходных операций в определенных категориях. Если вы храните на карточке от 10 тысяч рублей и выше, то можно получить доход от 1% до 4% годовых.

Почему выгоднее пользоваться дебетовыми картами, а не депозитом

Полученную зарплату сразу же кладите на дебетовую карту, чтобы средства не лежали мёртвым грузом, а приумножались. На дебетовых картах можно получить 6-8 % с остатка (конкретная величина вашего дохода каждый раз будет немного разной, так как она зависит от ставки рефинансирования ЦБ РФ, как и любые кредиты и депозиты).

В чём заключаются преимущества карт по сравнению с банковскими вкладами?

- Банки открывают вклады как минимум на полгода-год, а за досрочное снятие средств лишают обещанных годовых процентов и дают лишь мизерную прибыль по ставке обычного вклада («До востребования») или вообще ничего. У Сбербанка, например, это не более 0,01 %. Поэтому стандартный депозит не подойдёт, ведь нужно постоянно переводить деньги с карты на карту.

- Дебетовая карта имеет опции частичного пополнения и снятия части денег, а большинством депозитов это не допускается.

- Пользоваться деньгами на депозите нельзя, они просто хранятся, накапливая проценты. С карты же можно оплачивать свои расходы и переводить деньги другим людям, то есть, распоряжаться средствами по своему усмотрению, а проценты продолжат на неё поступать.

По депозитам и доходным картам начисляются примерно одинаковые суммы, но функционал дебетовых карт намного шире. Поэтому выгоднее зарабатывать с помощью дебетовой карты в комплекте с кредитной и не стремиться к самым крупным процентным ставкам.

Имейте в виду, что все приведённые доводы в пользу дебетовых карт касаются только тех денег, которыми вы планируете пользоваться в ближайшие 6-9 месяцев. При наличии большой суммы, которую вы не хотите трогать в ближайший год, целесообразнее открыть классический депозитный вклад: он обеспечит вам чуть более высокую фиксированную ставку. Либо можно прибегнуть к другим способам заработать, кроме использования кредитных и дебетовых карт, например, заняться инвестициями в ценные бумаги.

Получение дохода при помощи кэшбэк-карт

В данном разделе мы расскажем, как зарабатывать деньги на кэшбэке банковских карт, то есть, на возврате себе части потраченных на покупки средств.

Оплата услуг и товаров

Банк, предоставляющий платёжный карточный терминал магазину, берёт в среднем 1–2% комиссии с каждой продажной операции.

Оплатить её должен продавец, он же в свою очередь закладывает её в стоимость товара. Получается, что оплачивает комиссию покупатель. Если постоянно рассчитываться карточкой можно не только отбить комиссию, но и получить дополнительный доход.

Для того чтобы зарабатывать на картах при помощи кэшбэка, можно оформить как кредитную, так и дебетовую карту.

Главное, чтобы программа лояльности предусматривала возврат деньгами, а не баллами, которые можно потратить только в определенных магазинах.

С такой программой лояльности, как у Сбербанка, получать приработок на картах сложно – бонусы «Спасибо» принимают немногие магазины-партнёры, а для обмена их на рубли придется выполнить ряд условий.

Доходная карта с кэшбэком позволяет получать моментальный ощутимый заработок – по большинству предложений возврат денежных средств поступает на «пластик» уже после обработки операции.

Есть два варианта заработка:

1. Оформить одну карточку и получать с нее 1,5%-5% со всех покупок.2. Заказать несколько карт, каждая из которых позволит получать повышенный кэшбэк в определенных категориях.

Во втором случае доход будет выше на 5–10%, но придется выбирать «правильную» карту для каждой оплаты – иногда это вызывает затруднения и «путаницу». К тому же нужно рассчитать стоимость обслуживания каждого пластика, чтобы не уйти в минус.

При выборе одной дебетовой карты рассмотрите «Можно всё» от Росбанка. Здесь предлагается 1% со всех трат и до 10% в повышенных категориях (двух на выбор).

Правда есть и минусы: довольно высокая стоимость обслуживания со второго года, для получения максимального кэшбэка в выбранных категориях нужны большие обороты по карте.

Профессиональные охотники за карточной выгодой начисление кэшбэка называют «наливать кашу». Банки клиентов, злоупотребляющих программами лояльности, действующих на грани мошенничества называют «хоббистами».

Тинькофф банк также предлагает несколько карт для получения дохода в конкретных категориях. Здесь есть карты:

- для автомобилистов – 5–10% с оплаты АЗС и автоуслуг;

- путешественников – до 10% милями;

- любителей игр – 3% в игровых магазинах.

Также в «Тинькофф» есть карты с повышенным кэшбэком в конкретных магазинах, например, на AliExpress или eBay.

Оплата чужих покупок

Договорившись с друзьями, родственниками вы можете оплачивать их покупки в интернете или магазинах своей картой, тем самым зарабатывая кэшбэк.

Если требуются покупки в определённых категориях (например, бытовая техника) и у вас повышенный кэшбэк именно в этих категориях, то вы можете привлекать клиентов, предлагая им скидку от товара 1-3%

Либо другой вариант: идёте обедать с коллегами, можете расплачиваться по договорённости с ними своей картой с кэшбэком. Опять же, получаете определённый процент прибыли.

Какие доходные карты лучше использовать?

При выборе дебетовой карточки с начислением процентов на остаток в первую очередь следует обратить внимание на уровень доходности, величину кэшбэка и условия бесплатного обслуживания. Исходя из данных параметров, можно выделить две наиболее выгодные доходные карты — дебетовка Рокетбанка и «Польза» от Хоум Кредит Банка

Дебетовая карта Рокетбанка

Пластик оформляется в онлайн-режиме на сайте банка. Карта бесплатно доставляется курьером по указанному адресу.

Условия обслуживания по тарифу «Уютный космос» отражены в следующей таблице.

| Размер процента на остаток | 4,5% годовых |

| Стоимость обслуживания | бесплатно |

| Условия снятия наличных | до 150 000 рублей в месяц — бесплатно (для зарплатных клиентов лимит бескомиссионного снятия увеличивается до 300 000 рублей), в случае превышения лимита — 1,5% (минимум 50 рублей) |

| Величина кэшбэка | до 10% на покупки в «Любимых местах» и 1% — по остальным операциям |

| Комиссия за переводы на карты сторонних банков | до 30 000 рублей в месяц — бесплатно, в случае превышения лимита — 1,5% (минимум 50 рублей) |

Данная карточка выгодно отличается от других предложений тем, что процент на остаток является фиксированным без каких-либо дополнительных условий. Это же касается и бесплатного обслуживания — по карте нет отдельных критериев по сумме минимального остатка или оборота.

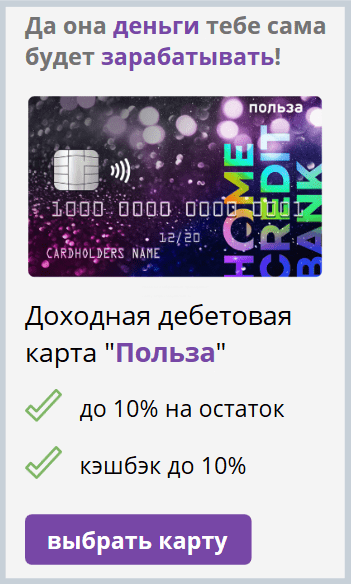

Дебетовая карта «Польза» от Хоум Кредит Банка

Это предложение характеризуется более привлекательной процентной ставкой и выгодными условиями начисления кэшбэка (подробнее в таблице ниже).

| Размер процента на остаток | до 6% годовых при условии, что остаток на счёте не превышает 300 000 рублей, а сумма покупок в месяц составляет более 5 000 рублей |

| Месячная стоимость обслуживания | бесплатно — если ежедневный баланс карточки составляет более 10 000 рублей (либо сумма ежемесячных покупок превышает 5 000 рублей или на карту зачисляется заработная плата), 99 рублей — в иных случаях |

| Условия снятия наличных | в банкоматах Хоум Кредит — бесплатно, в сторонних устройствах — 100 тысяч рублей бесплатно, далее — с комиссией в 100 рублей (участники зарплатных проектов могут бесплатно снимать наличные в любых банкоматах без ограничения по сумме) |

| Величина кэшбэка | 10% — за покупки в категории «Одежда и обувь»; 3% — в категориях «АЗС», «Кафе и рестораны» и «Аптеки»; 1% — за прочие покупки |

| Комиссия за переводы на карты сторонних банков | 10 рублей |

Карту «Польза» рекомендуется использовать для размещения средств под проценты, а также для расчётов в магазинах одежды, в аптеке и на заправке.

Использование заемных средств в течение грейс-периода

Длинный грейс-период от Альфа-банка.

Длинный грейс-период от Альфа-банка.

Большинство банков дает возможность пользоваться кредитом без процентов. Но такая возможность предоставляется лишь на некоторое время, обычно продолжительность грейс-периода составляет от 55 до 100 дней. Заемщик пользуется ссудой безвозмездно, если возвращает денежные средства в срок.

Чтобы оформить карточку и начать зарабатывать, нужно сделать следующее:

- Выбрать вклад с хорошей процентной ставкой. Для этого следует ознакомиться с популярными видами кредитных карт, сравнить их процентные ставки, лимит кредитования и другие ключевые параметры.

- Пользоваться ссудой, пока действует льготный период.

- Не снимать с кредитки больше, чем есть возможность вернуть.

Если аккуратно погасить заем, то не придется платить проценты за использование заемных средств.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Google.Adsense

В качестве главного источника дохода, сервис позволяет заработать приличную сумму без вложений. Возможность вывода на Сберкарту присутствует.

Для работы с программой необходимо наличие собственного микроблога в Интернете.

Из всех существующих вариантов вывода денег самый оптимальный – вывод на карту банка. Благодаря отсутствию комиссии и скорости перевода, выводить деньги на карту удобнее всего.

Для доступа к выводу средств нужно накопить на счету хотя бы 100 долларов. Система автоматически выводит деньги, когда на счёт поступает данная сумма. При желании, можно задержать платёж для накопления большей суммы.

Популярные направления сайтов:

- Бизнес в сфере авто.

- Кинематограф.

- Страховые услуги.

- Отельный бизнес.

- Услуги по кредитам.

- Образовательная сфера.

- Развлекательный контент.

По достижении значимых доходов рекомендуется зарегистрироваться в качестве ИП. Оплата налогов поможет избежать проблем, связанных с вашей деятельностью.

Лучшие кредитные карты Тинькофф банка

В банке Тинькофф есть несколько видов кредитных карт. По некоторым из них начисляют бонусы, о некоторым баллы или мили. Всё это потом переводится в рубли. Допустим, вы являетесь обладателем карты Тинькофф Платинум, тогда со всех покупок вам начислят баллы. В случае, если вы обладатель кредитки All Airlines, то у вас будут накапливаться баллы под названием «мили».

Количество накопленных «миль» напрямую зависит от того, в какой категории вы совершаете свои покупки. Если вы часто летаете, то это очень выгодная карта, поскольку за покупку авиабилетов по этой карте, вам будет начислено три процента от денег, которые вы потратили на эти покупки.

Многие высокий доход получают от ТИНЬКОФФ ИНВЕСТИЦИЙ+БОНУСЫ ⇐ официальная бонусная ссылка возвращает вам 500 руб. при купки акций от 10 000 руб.(открытие счета на бирже 0 ₽).

Кредитная карта тинькофф с кэшбэком. Тинькофф Платинум

Как пользоваться кредитной картой Тинькофф Платинум эффективнее. Чтобы заработать на Tinkoff platinum эффективнее, вы можете ещё активировать в своём личном кабинете акции от партнёров банка. Когда зайдёте в интернете в личный кабинет, просматривайте все предложения.

Во вкладке «бонусы» всегда есть подсказки. Пользуйтесь ими. Автоматически они не активируются.

Если пользуетесь интернетом на мобильных устройствах, то зайдите в плеймаркет и установите приложение от Тинькофф банка. Там вы можете смотреть отчёты о ваших тратах, бонусах, подсказки для активации бонусов от партнёров.

Также можем рекомендовать вам отключить услугу «мобильный банк»-это плата за смс-оповещения, которые приходят после совершения покупок. Если вы в любой момент можете со своего смартфона зайти и посмотреть баланс, то, зачем вам эти оповещения, к тому же платные, установленные по умолчанию? Тем более автоматически приходят бесплатные push оповещения, если вы подключены к интернету. Отключение платных услуг возможно через мобильное приложение, личный кабинет или оператора.

Кэшбэк Tinkoff platinum + процент на остаток Тинькофф Блэк. Хитрость использования

Имея дебетовую карту Тинькофф БЛЭК и кредитную карту Tinkoff platinum, можно для заработка воспользоваться описанным ниже интересным методом.

Допустим, ваша зарплата составляет 30 000 р. Положите её на ТИНЬКОФФ Блэк и сразу через эту карту отоваривайтесь в магазине, перечисляйте текущие платежи: интернет, телефон. В общем, совершите оплаты с карты на 3000 рублей, чтобы вам начислялись проценты на остаток.

Вы можете подумать:»Какой остаток? Мне же однозначно не хватит этих оплат до следующей зарплаты!». Не беспокойтесь, для этих трат и нужны заёмные средства с кредитной карты Tinkoff platinum. А остаток зарплаты — 27000 пусть себе лежит на дебетовой Тинькофф БЛЭК. На него вам начислят проценты.

Вы спокойно оплачиваете кредиткой ваши нужды, а за эти траты на ней появляются бонусы. Через месяц вы получаете свои доходы:

- Проценты на остаток по карте Блэк.

- Бонусы за покупки по Tinkoff platinum есть, а процентов за использование кредитных средств нет, потому что вы уложились в беспроцентный период. И (не забудьте) — перечисляете необходимые для погашения средства на кредитку в течение льготного периода.

Конечно, к этому методу ещё нужно приспособиться. Но, мы уверены, что у вас получится. Когда вы научитесь распоряжаться своими средствами с помощью этих двух карт, вот увидите, у вас начнут появляться и другие идеи, поскольку в вашем личном кабинете увидите возможность стать инвестором и зарабатывать на акциях.

Понятное дело, что тратя деньги с кредитки, необходимо учитывать ваш доход за следующий месяц, чтобы вы точно знали, сколько сможете погасить, чтобы не пришлось платить проценты.

Как видите, заработать на Tinkoff Platinum не так уж и сложно если всё запланировать заранее. А если у вас есть кредит в другом банке с высоким% и вы хотите покрыть его, тем более, вам будет необходима карта Tinkoff Platinum.  Узнайте подробнее о картах рассрочки— (о 120 дневном льготном периоде без%) и про рефинансирование кредитов

Узнайте подробнее о картах рассрочки— (о 120 дневном льготном периоде без%) и про рефинансирование кредитов

Методы заработка на кредитной карте

Есть простой способ получать лишние деньги, о котором многие уже знают. Некоторые кредитки являются накопительными: на остаток на счету ежемесячно начисляются проценты. Минус в том, что таких карт с бесплатным годовым обслуживанием пока нет. Придется подсчитать, отобьются ли расходы.

А теперь — о менее известных способах заработать на заветном кусочке пластика.

Заработок на льготном периоде

У многих кредитки ассоциируются долгами, проблемами, трудностями контроля расходов… На самом деле пользование картой сильно упрощается, если заглянуть в договор, где прописано, сколько длится льготный период. Он может составлять 30, 60, 100 дней — зависит от условий банка.

Так вы можете брать деньги в беспроцентный долг у банка. И это прекрасный способ сэкономить, когда нужно перехватить где-то деньги “до зарплаты” на срочные покупки. Главное потом — не пропустить день внесения обязательного платежа.

Заработок на кэшбеке

Практически у всех банков сейчас реализована программа лояльности, согласно которой часть потраченных на покупки денег возвращается вам обратно. Никакого подвоха здесь нет. Магазину не приходится тратить на рекламу: проще направить средства на поощрение нового клиента, пришедшего за покупками и расплатившегося безналичным способом. Банк делится как раз этими деньгами.

Внимательно изучите разные предложения, прежде чем сделать выбор.

Подводные камни могут быть следующие:

- начисление кэшбэка в виде бонусов, а не рублей;

- возврат осуществляется только по истечении календарного месяца;

- есть требования к минимальной сумме покупки;

- накопительная система касается только ограниченного числа магазинов-партнеров;

- обещанный в рекламе процент кэшбэка касается только любимой категории, а за остальные покупки он ниже, чем у конкурентов.

Минимум, который можно заработать на кэшбэке — около 1,5% от суммы всех трат. Максимум не ограничен и зависит от личной активности пользователей. Кроме того, даже владельцы карточек с одинаковым тарифом и примерно равной суммой расходов могут иметь разный результат в конце месяца. Дело в хитростях системы кэшбэка. Большинство банков предлагает периодически заглядывать в личный кабинет для выбора любимой категории, чтобы получать повышенную ставку. Или, согласно условиям программы, нужно стараться закупаться только у партнеров банка. Их список может меняться, и в этом, пожалуй, главный минус. При выборе кредитки можно ориентироваться на актуальные магазины-партнеры, но придется периодически проверять изменения, если хочется использовать карту максимально выгодно.

Примеры

Настя тратит 25000 каждый месяц и всегда расплачивается кредиткой. У нее нет времени отслеживать изменения в программе кэшбэка, поэтому выбрала максимально простые условия: возврат 1% от всех трат. В конце месяца Настя заработает 250 рублей.

Иван получает более ста тысяч в месяц. По работе ему приходится много времени проводить за рулем, поэтому у него кредитка с повышенным процентом кэшбэка за траты на АЗС, а именно 10 %. Там он тратит около 8000 в месяц на бензин и разные сопутствующие товары. 10000 он откладывает и уже скопил на остатке более 30000. Оставшиеся 82 тысячи он тратит в магазинах, но порой забывает расплачиваться кредиткой. В конце месяца он получит 80 рублей за траты на АЗС, около 500 рублей за повседневные траты. так как иногда забывал расплачиваться безналичным способом и 120 рублей за остаток на счете. В сумме выйдет 700 рублей.

Экономия на двух картах

Чтобы не уйти в минус, нужно научиться пользоваться “цепочкой” из кредитных карт. Если льготный период по одной подходит к концу, а средств закрыть долг не хватает, можно воспользоваться другой. Она должна быть от банка, позволяющего снимать наличные с использованием льготного периода. Так вы не потеряете ни рубля.

Заработок на двух или трех картах

Можно научиться финансовой дисциплине и подзаработать. Для этого вдобавок к кредитным картам нужна еще дебетовая. Все доходы с нее сразу перекладывайте на пополняемый депозит. Деньги начнут работать и приносить проценты. Ежедневные покупки и услуги весь месяц оплачивайте только кредитками. При этом старайтесь тратить меньше, чем внесли на депозит в первый раз. Как только льготный период подойдет к концу, верните потраченные средства на кредитную карту. Выгоды очевидны:

- вы меньше тратите, т.к. помните об ограничении, равном сумме первого депозита;

- вы получаете проценты, начисленные на счет.

Конечно, есть исключения. Некоторые банки дают возможность совершать переводы без комиссии в рамках установленного лимита, но он небольшой. В любом случае для этой схемы заработка не подойдет.

Общепринятые варианты вывода

В интернете существует достаточно много разнообразных площадок для получения денег. Они подойдут многим не только представленным функционалом, но и особенностями вывода. На карту перевод сделать намного быстрее и проще, чем совершать перечисления через всем привычные стандартные кошельки.

Даже если выбрать для заработка определенный ресурс, в котором нет прямого вывода, но кошелек, это также не является проблемой. Из платежной системы деньги также можно перечислить в Сбер, используя различные обменники или внутренний функционал.

Итак, давайте изучим особенности заработка на восьми проверенных сайтах, где можно вывести заработанное прямо на карту Сбербанка. Все представленные варианты не потребуют каких-либо финансовых вложений. Все, что потребуется вариант.