Лайф страхование втб

Содержание:

- Зачем заключается страховой договор при оформлении кредита?

- Возврат страховки по кредиту ВТБ

- В каком случае банк может вернуть страховку по кредиту

- Договор страхования для заемщика

- Как вернуть страховку

- Разделы казино

- Депозит и способы получения выигрыша

- Траты на полис

- Обязательно ли оформлять договоренность и возможен ли возврат страховки по кредиту ВТБ согласно закону?

- Как вернуть деньги за уплаченную страховку

- Процедура возврата

- Возврат страховки при досрочном погашении кредита

- Выгоды страхования жизни

- Бонусы букмекерской конторы 1хБет

- Пакет необходимой документации

- Рабочее зеркало БК 1хБет

- Избавляемся от страховки за 5 дней

Зачем заключается страховой договор при оформлении кредита?

Почти все кредиты ВТБ выдает со страховкой. Этому способствуют несколько факторов:

- Банк гарантирует себе возврат долга, если клиент не сможет погашать его в силу непредвиденных обстоятельств (несчастный случай, смерть, сокращение с работы и проч.). Стоит сразу отметить, что увольнение по собственному желанию не является страховым случаем. Как показывает практика, многие компании сейчас именно так увольняют сотрудников, чтобы не выплачивать компенсации и др.выплаты.

- Страховая премия – это дополнительный комиссионный доход банка. Учитывая, что кредитов выдается много, а страховых случаев мало (довольно часто страховая организация отказывает в выплате, ссылаясь на многочисленные исключения в страховых правилах), страховка – это идеальный постоянный источник дохода.

- Мотивация кредитных специалистов напрямую зависит от размера страховки. Если кредит был выдан без страховки, то сотрудник, скорее всего, будет депремирован или получит штраф. Не каждый хочет лишаться своей зарплаты, поэтому клиента до последнего будут уговаривать на заключении страхового договора. При этом могут использоваться доводы, что «Вам одобрили только со страховкой», «ставка по кредиту будет выше», «без страховки будет отказ» и проч. Поскольку страховка – дело добровольное, то клиент вправе отказаться от нее, но кредиторам невыгодно выдавать кредит без страхования. При настойчивом требовании заемщика выдать деньги без страховки ему могут просто отказать в выдаче. В правилах банковского обслуживания сказано, что банк не обязан указывать причину отказа по кредиту, поэтому доказать, что отказано из-за нежелания клиента подключаться к программе страхования, будет практически невозможно.

Возврат страховки по кредиту ВТБ

Вернуть денежные средства по страхованию – возможно. Все, что вам для этого нужно – знать про так называемый период “охлаждения”. Сам процесс отказа проходит в нескольких этапах.

Ознакомление с собственными правами

Летом 2016 году Центробанк издал документ, согласно которому каждый человек имеет право в течение пяти дней после заключения договора отказаться от страхования. Этот период и называют периодом охлаждения.

Бывает, что в некоторых соглашениях со страховыми компаниями он длится более 5 суток, но встречается такое довольно редко.

Клиент должен написать письменное заявление с просьбой о возврате. Если это предусмотрено сделкой, то в течение 10 дней страховщик должен выплатить положенные денежные средства.

Также в указании от Центробанка имеется ряд случаев, при которых страховка не выплачивается. Это касается ряда специфических ситуаций, а также иностранных граждан.

Взвешиваем все “за” и “против”

Прежде чем предпринимать какие-либо действия, необходимо быть уверенным, что по договору именно вы являетесь страхователем, а не банк. Очень часто заемщику предлагают стать участником коллективного страхования, особенность которого заключается в том, что фигурировать в тексте соглашения он не будет и, соответственно, вернуть деньги по страховке не сможет.

Перечитайте кредитный договор с ВТБ. Чаще всего для обладателей полиса предусматривается низкая процентная ставка, а для тех, у кого ее нет – более высокая. То есть, если вы решите отказаться от страхования, то финансовая организация изменит условия кредитного договора на повышенную ставку.

Начинаем действовать

Если пересмотр условий сделки показал, что вернуть страхование все-таки можно, начинаем действовать. Сделать это нужно как можно скорее. У вас имеется ровно пять дней на то, чтобы написать письменное заявление и передать его в ВТБ Страхование одним из способов:

- Сделать это лично, приехав в офис страховщика. При этом рекомендуется оставить себе копию заявления, чтобы в случае возникновения претензий и подачи исков в суд у вас на руках было подтверждение.

- Отправить заявление в ВТБ заказным письмом. При этом датой получения для страховщика является дата отправления. Таким образом, даже если доставка будет длительной – вы уложитесь в сроки.

Образец заявления на возврат страховки можно получить в отделении страховщика. Единого образца бланка не существует. Самое главное – чтобы в документе были указаны номер договора, данные застрахованного лица и номер счета, куда должен быть произведен перевод денег. Он может быть осуществлен на любые реквизиты, исключение составляют лишь кредитные карты.

В каком случае банк может вернуть страховку по кредиту

Возврат денег за страховку осуществляет не банк, а страховая компания, с которой заемщик-страхователь при посредничестве банка заключает договор страхования.

СК должна вернуть полученные от страхователя деньги в полном объеме, при условии, что:

- Заемщик-страхователь подал заявление в течение 14 дней с момента оформления полиса или более длительного срока, если он определен договором страхования или внутренними нормативами СК.

- Купленный полис является добровольной страховкой. Например, страхование ипотеки является обязательным, а потому отказаться от него в 14-дневный срок без утраты уже уплаченных денег нельзя.

- Страхователем является физлицо. Это условие трактуется банками в свою пользу. ВТБ включает заемщиков в коллективные программы страхования, где страхователем является непосредственно банк. Это, по его мнению, исключает возможность отказа заемщиков в 14-дневный срок от купленных ими полисов. Однако мне мнение незаконно и оспаривается в суде.

Что касается случаев прекращения действия полиса по причине досрочной выплаты кредита, то это возможно, если:

- На момент погашения кредита отсутствуют признаки наступления страхового события.

- Заемщик представил в СК подлинные доказательства погашения задолженности и требуемые документы.

- Возврат части страховой премии предусмотрен внутренними правилами СК и/или страховым соглашением. В силу закона данное условие не является обязательным.

При досрочной уплате кредита закон дает право на получение обратно лишь части денег за полис. Согласно абз. 1 п. 3 ст. 958 ГК, СК вправе удержать часть внесенных страхователем денег за период, в течение которого полис реально действовал. Также страховщик удерживает часть суммы в размере 23-25% на расходы за ведение страхового дела.

Договор страхования для заемщика

Оформляя кредит на заемщика возлагаются обязательства его выплачивать. Но существует два предусмотренных законом случая, когда обязательства выполнять затруднительно:

Возможность получить страховую премию зависит от условий договора

Возможность получить страховую премию зависит от условий договора

- При его смерти данные обязательства переходят по наследственным правам его преемникам.

- При потере трудоспособности из-за травмы/болезни кредитные обязательства выполнять затруднительно.

Один из вышеуказанных случаев ведет к невыполнению кредитных обязательств.

Страхуя жизни и здоровье заемщик получает для себя гарантию и, одновременно, гарантирует кредитору, что средства будут возвращены при любых обстоятельствах. Даже в том случае, если у заемщика возникнет непредвиденная ситуация, обязательства по кредиту возлагаются на страховую компанию.

Страховка — значительное увеличение стоимости кредита

Страховка — значительное увеличение стоимости кредита

Можно ли не оформлять договор страхования жизни и здоровья

Страхование жизни и здоровья при получении кредита в банке ВТБ 24, как и во всех остальных банках, является не обязательным условием. Но каждый кредитный специалист настоятельно рекомендует оформить данный договор, обосновывая это тем, что вы можете не получить кредита по причине отказа банка. В реальности это не так, если вы являетесь платежеспособным и финансово ответственным заемщиком, банк выдаст кредит в любом случае. Но есть один недостаток – кредитная ставка будет несколько выше, хотя это не так критично.

Страховка дополнительной услугой и не может быть навязана заемщику

Страховка дополнительной услугой и не может быть навязана заемщику

Страховка при получении кредита в ВТБ 24 — это допуслуга, вы вправе от нее отказаться. Хотя не нужно удивляться, если финансовое учреждение откажет вам в выдаче кредита, поскольку банк не должен разъяснять причины принятого решения. При этом следует хорошо подумать о подписании договора страхования:

- Цена полиса страхования довольно высока, попросите сотрудника банка, оформляющего кредит, показать вам оба графика платежей (со страховкой и без нее). Оцените разницу. К слову, даже банк назначит повышенные проценты по кредиту без оформления страховки, то это будет стоить гораздо дешевле.

- Плату за страховку заемщик вносит единовременно, но из средств банка. Они добавятся к сумме вашего займа (т.е. оформляя кредит в 300 тысяч рублей и стоимости страховки в 50 тысяч рублей сумма вашего займа составит 350 тысяч рублей) или будут вычтены из запрашиваемой вами суммы (т.е. при оформлении кредита 300 тысяч рублей и стоимости страхового полиса 50 тысяч рублей на руки вы получите 250 тысяч рублей).

Страховка значительно увеличивает стоимость кредита

Страховка значительно увеличивает стоимость кредита

Вывод один: для заемщика страхование жизни и здоровья — это значительные расходы, причем зачастую совершенно неоправданные. Поскольку страховая компания будет выплачивать ваш долг лишь в 2-х случаях:

- при наступлении инвалидности 1 или 2 группы;

- при наступлении смерти.

Хотя это будет зависеть от избранной программы страхования.

Оформление кредита без дополнительной услуги

Чтобы менеджер банка не стал навязывать вам страхование жизни и здоровья, лучше подготовиться к посещению банка и подаче заявки на получение кредита. Только в таком случае вам не придется решать такой вопрос, как вернуть деньги за страховку. Итак, как можно оформить заем без страхового полиса:

- изначально предупредите сотрудника банка о том, что страховой полис не нужен;

- если менеджер станет настаивать на том, что страхование обязательно по договор, попросите его бланк кредитного договора и указать на соответствующий пункт;

- если представитель банка не сможет удовлетворить вашу просьбу, тогда сразу звоните на горячую линию (телефон всегда указан на информационном стенде) и уточняйте правомерность действий данного сотрудника;

- когда клиентской службой будет подтверждено, что страхование жизни и здоровья не обязательно снова обратитесь к менеджеру, оформляющему вашу заявку, чтобы она была оформлена без дополнительной услуги;

- в случае получения отказа оставляйте письменную претензию в отделении оформления заявки или устную по телефону горячей линии, в которой подробно опишите факт навязывания вам дополнительной услуги и обязательно идентифицируйте обслуживающего вас сотрудника.

Прежде чем подписать страховой договор внимательно изучите его!

Прежде чем подписать страховой договор внимательно изучите его!

Оставлять заявку на кредит на предлагаемых условия не надо. Следует дождаться ответа из банка. Как правило, кредитно-финансовое учреждение приносит извинения за возникшие «недопонимания» и приглашает оформить заявку без дополнительной услуги.

Как вернуть страховку

Прежде чем заниматься оформлением бумаг, необходимых для получения части страховки по договору, следует внимательно изучить это самое соглашение. Вполне возможно, что там будет пункт, что в случае отказа от страхования, деньги клиенту не возвращаются.

Возврат страховки в период «охлаждения»

Если займополучатель желает полностью вернуть все потраченные на страховку средства, ему стоит поторопиться и оформить возврат в период охлаждения, то есть не позже двух недель с момента подписания кредитного договора. В этом случае возврат происходит полностью, в 100% без дополнительных удержаний или взысканий.

Но, чтобы провести данную процедуру, необходимо соответствие некоторым условиям. В частности:

- Отсутствие страховых случаев в данный период времени.

- Была оформлена персональная/личная страховка, а не коллективная.

Если неприятностей с объектом страхования не возникало, то компания-страховщик обязана вернуть всю, 100%-ную сумму страховки в течение 10 суток. Но стоит знать, что банк может отреагировать от такого отказа изменением условий кредитования. В частности, повысить процентную ставку.

В 2018 года период охлаждения стал равен 14 суткам

В 2018 года период охлаждения стал равен 14 суткам

Возврат при досрочном погашении

Правилами банка-кредитора закреплена возможность для каждого займополучателя досрочных погашений взятой ссуды. Иногда, это зависит от суммы займа, кредитор может потребовать некой компенсации, но это происходит достаточно редко. В основном банковские структуры подходят к таким ситуациям вполне лояльно. У клиента при досрочном погашении займа появляется и возможность возврата неистраченной части страховки (при условии отсутствия страховых случаев).

Для оформления возврата заемщику следует обратиться в страховую компанию (ВТБ-страхование) и оформить соответствующее заявление. Необходимо иметь следующие документы:

- паспорт;

- соглашение о страховании;

- справка от банка-кредитора об отсутствии задолженности;

- оформленное заявление заемщика с просьбой вернуть страховые взносы.

Компания-страховщик произведет все необходимые расчеты по уточнению точной суммы к возврату и проведет положенную выплату. Деньги будут перечислены на счет, указанный заемщиком в заявлении, в течение 10 банковских дней. Если средства в указанный период не были начислены, необходимо связаться с ВТБ или страховщиком. В случае отказа в возврате части страховки, смело можно обращаться в суд.

Возврат страхования при досрочном погашении

Возврат страхования при досрочном погашении

При погашении кредита в установленный срок

Если кредит был погашен полностью, говорить о возможности вернуть какую-либо часть страховки уже не имеет смысла. Такая процедура и не предусмотрена действующим законодательством РФ даже при отсутствии страховых ситуаций. Ведь если компании-страховщики будут возвращать все деньги, внесенные по страхованию клиентам, они просто обанкротятся и перестанут существовать.

Разделы казино

Компания 1xbet позволяет пользователям получать дополнительные выигрыши в азартных играх. На сайте создано онлайн казино, перейти на которое можно с помощью альтернативных сайтов, а также, если воспользоваться мобильным приложением. Пользователям не нужно вносить новый депозит, если ранее был пополнен баланс для ставок в БК.

1xbet предоставляет большой выбор развлечений от ведущих провайдеров и много удобных способов для депозита и вывода денег. В лобби доступны сотни игр с высокой отдачей. Такие возможности позволяют игроку получить крупные выигрыши при игре с ПК и на мобильных устройствах.

Депозит и способы получения выигрыша

Для пополнения счета нужно перейти на рабочую версию сайта, авторизоваться в аккаунте и зайти в кассу. После выбора типа транзакции и указания минимальной суммы от 50 рублей нужно подтвердить перевод.

Доступны следующие способы:

- Visa, Mastercard, Maestro, МИР;

- электронные кошельки WebMoney, Astropay, Jeton Wallet, Sticpay, Piastrix, MoneyGO;

- платежная система ecoPayz;

- Bitcoin, Litecoin и другие криптовалюты.

Букмекерская контора предоставляет возможность выводить средства от 100 рублей. Независимо от способа получения выигрыша комиссия не взимается. Можно получать выигрыши на электронные кошельки. Перевод на карту занимает до 7 дней.

Траты на полис

Каждый ипотечный заемщик оплачивает минимум одну, а максимум три страховки. В среднем на страхование уходит от 0,3 до 3% суммы кредита в год.

Если взят 1 млн. рублей, то, примерно, 20 тыс. рублей в год придется отдать за включение в Программу страхования ВТБ.

Страшно представить, в какие расходы выльется оплата страхования за 10-25 лет ипотеки в ВТБ 24.

Заемщики, купившие в кредит машину, платят еще больше: за КАСКО на новый автомобиль иногда приходится платить до 10% его стоимости. И еще, примерно, столько же суммы займа может уйти на страховку жизни и здоровья на пять лет.

Условия Финансовый резерв и Лайф

Программа ДКС в ВТБ 24 называется «Финансовый резерв». Она может быть предложена в двух вариантах: Лайф и Профи. Основное отличие состоит в перечне страховых рисков.

В обе программы входит случай получения инвалидности или смерти в результате болезни или несчастного случая. В программе Профи страховым случаем будет являться потеря работы, либо временная нетрудоспособность в результате болезни или несчастного случая.

Обязательно ли оформлять договоренность и возможен ли возврат страховки по кредиту ВТБ согласно закону?

Есть два типа долговых обязательств, в одном случае клиент может смело отказаться от предложения СК на основании Гражданского Кодекса, статьи 935 и на указание ЦБР РФ о требованиях к видам добровольного страхования.

Но банк ВТБ, как и иные финансовые организации, может навязывать дополнительную услугу. Если клиент взял займ, но не хочет страховать свою жизнь и здоровье, то менеджер может предложить иные условия кредитования, например, поднять процентную ставку. Вероятен и отказ без объяснения причин.

Мы предлагаем потребителям оценить стоимость, которая отчисляется страховой компании. Значительно ли она превышает общий процент долга, если ставка из-за рисков будет повышена?

Вы можете в отделении банка обратиться к менеджеру и попросить распечатать два бланка выплан. Один с учетом страховых взносов, а второй – без него, но с увеличенными переплатами по займу. Это определит, что является более выгодным.

Второй вариант – взять займ, подписать дополнительный контракт с СК, а затем в период охлаждения (обычно он составляет до 20 дней, подробнее – в условиях контракта) аннулировать соглашение и вернуть страховку по кредиту ВТБ 24.

Когда страховой договор оформляется обязательно?

Без дополнительных услуг вы не обойдетесь при ипотечном долге и любой крупной ссуде, которая берется под залог недвижимого имущества.

В случае разрушения заложенного жилья или иного вреда, нанесенного дому, СК выплачивает страховую премию банку в виде компенсации.

Банк обязует воспользоваться дополнительными услугами СК при заключении автокредитования.

Как вернуть деньги за уплаченную страховку

Если клиент решил заплатить по кредиту досрочно, то может ли он без проблем вернуть остаток от стоимости страховки? Здесь нужно отталкиваться от конкретных положений соглашений – если в нем четко прописаны варианты возврата, то деньги вам вернуть обязаны. Если подобная информация в соглашение не внесена – деньги останутся у страховщиков до окончания действия полиса.

Как правило, в договоре описан алгоритм, по которому каждый желающий сможет произвести возврат страхового взноса при кредите в ВТБ 24. По стандартной практике возвращается сумма полностью за весь срок, когда полис по факту не действует, за минусом комиссии банка и компенсации страховому агентству за досрочное расторжение. В результате чего удается получить очень небольшую сумму. Практика показывает, что если производить расторжение через год после оформления, то можно получить не более 20% от уплаченной суммы.

Можно обратиться непосредственно в суд, чтобы отстоять свои права и вернуть деньги за навязанную вам страховку.

В большинстве своем, когда заем погашен досрочно, страховая компания возвращает остаток без проблем, но иногда клиенты сталкиваться с серьезным сопротивлением.

Помогают разрешить ситуацию обращение в ниже представленные инстанции:

- головной офис компании выдавшей полис;

- Роспотребнадзор;

- суд;

- прокуратура.

Процедура возврата

Многие клиенты ВТБ озабочены множеством страховых продуктов, которые идут в комплекте с основным кредитным предложением. Немаловажен и тот вопрос – можно ли вернуть страховку по кредиту ВТБ и какая правильная процедура. Далее разберем пошагово все процессы грамотного возврата страховки после оформления страховки:

- Лично посетить представительство страховщика по месту проживания или отправить заказное письмо с уведомлением о получении отправления.

- Написать заявление и приложить подготовленный заранее пакет документов;

- Получить расписку о получении документов от заявителя.

- По наступлению сроков, отведенных законом на возврат поинтересоваться результатами рассмотрения.

- Получить денежные средства через кассу или на счет, указанный в заявлении.

Возможен вариант представительства интересов страхователя третьего лицом при невозможности лично заниматься данным вопросом. В таком случае необходимо оформить нотариальную доверенность на представителя с подробным указанием его полномочий.

Внимание! В случае отказа компании-страховщика возвращать положенные денежные средства, обязательно требуйте письменной аргументации отклоненной претензии. Это позволит клиенту обратиться за квалифицированным разрешением сложившейся ситуации в судебные инстанции.

Возврат страховки при досрочном погашении кредита

Установленный законом срок миновал, вы упустили шанс расторгнуть договор страхования. Формально расторгнуть его вы можете, но страховую сумму возвращать никто не обязан – перечитайте договор со страховщиком и уточните упомянутый нюанс.

Обманутые заемщики задаются вопросом, можно ли вернуть страховку по кредиту в ВТБ. Вариант имеется: досрочное погашение долга.

Логическое обоснование простое. Страховым случаем выступало увольнение, утрата трудоспособности, смерть заемщика, пока тот имел обязательства перед банком. При досрочном погашении обязательства исполнены, долг погашен. Наступление страхового случая исключается, договор между страховщиком и страхователем теряет актуальность.

При досрочном погашении из возвращаемой суммы вычитается неустойка плюс затраты страховой компании, понесенные за период действия договора страхования.

Для возврата страховой суммы подавайте заявление, ссылаясь на 958 статью ГК РФ. Обязательно прикладывайте справку об отсутствии задолженности, копии кредитного и страхового договоров, документ, подтверждающий вступление в программу коллективного страхования.

В десятидневный срок страховщик предоставляет письменный ответ о принятом решении

Наличие письменного ответа критически важно: при отказе страховщика документ понадобится для обращения в суд. Подавая заявление, выражайте желание получить ответ письменно на домашний адрес либо по электронной почте – заверенные сканы письма послужат доказательством

Страховщику выгодно уведомлять клиента устно, тогда доказать факт отказа маловероятно.

Если страховая компания отказывается возвращать деньги, обращайтесь в суд. Банки стремятся решить проблему без судебных тяжб, сохраняя деловую репутацию. Высока вероятность прийти к договоренности, и вернуть страховку по кредиту в ВТБ без судебных инстанций.

Существует риск, что дело дойдет до суда. Аналогичные процессы ограничиваются одним заседанием, истец несет приемлемые судебные издержки, так что причин для беспокойства нет.

Выгоды страхования жизни

Оформление накопительных и инвестиционных программ ВТБ Страхование лайф дает целый ряд преимущества. Ведь страховые премия и сумма, которая была накоплена по договору страхования жизни, имеют особый юридический статус.

Средства лайфовых страховок:

- защищены от притязаний третьих лиц;

- могут адресно передаваться лицам, указанным в полисе;

- не подлежат конфискации;

- не подлежат разделу при разводе;

- не подлежат изъятию даже по решению суда.

Это объясняется достаточно просто: все эти средства не собственность Страхователя, а обязательства Страховщика. А потому они отличаются от наследства тем, что не могут быть оспорены и для их получения не нужно ждать 6 месяцев.

Лайфовые программы от ВТБ имеют налоговые выгоды:

- Страхователь может получить налоговый вычет в размере 13% НДФЛ по договорам со сроком от 5 лет и годовыми взносами до 120000 рублей;

- страховые выплаты по смерти Застрахованного лица, не могут облагаться НДФЛ. База, облагаемая налогом, понижается на ставку рефинансирования, установленную Центробанком РФ;

- выплаты по дожитию будут обложены налогом, если они превысят ставку рефинансирования Центробанка РФ.

Преимущества лайфовых инвестиционных продуктов от ВТБ:

- позволяют получать доход без ограничений;

- 100%-ный возврат страховых премий в Консервативный фонд, даже если клиентом была неправильно выбрана инвестиционная стратегия;

- при наступлении страхового события, выплата в рублях будет произведена Страховщиком на протяжении 30 раб. дней после того, как ему будут предоставлены документы.

Условия страхования и правила

. p d f Скачать файл 9.pdf Скачать файл 10.pdf Скачать файл 11.pdf Скачать файл 12.pdf Скачать файл 13.pdf Скачать файл 14.pdf Скачать файл 15.pdf

Цвет шрифта и фона

Акцентный цвет

Изображения

Межстрочный интервал

Межбуквенный интервал

Использовать шрифт

Бонусы букмекерской конторы 1хБет

Все новички получают приветственный подарок. Необходимо зарегистрироваться на официальном сайте или зеркале БК. При заполнении анкеты понадобится выбрать соответствующее предложение. Если пользователь откажется от подарка, в дальнейшем активировать его не удастся. Далее требуется внести первый депозит. Вознаграждение составит 100% от суммы, но не более 5000 рублей.

Акции для постоянных клиентов:

- ставка без риска — страховка любого пари, предложения подбираются индивидуально и отображаются во вкладке с доступными подарками в профиле;

- счастливая пятница — по пятницам зачисляется до 100 евро за депозит;

- бонус по средам — +200% к сумме пополнения доступно пользователям, которые активировали пятничное вознаграждение и с помощью этих денег сделали 5 ставок на события с коэффициентами от 1.40;

- кэшбэк — бетторы с vip-статусами возвращают до 10% от проигранных денег;

- сюрприз в день рождения — именинникам выдается промокод на активацию фрибета, размер которого зависит от их активности на платформе;

- битва купонов линия и лайв — клиенты с максимальной суммарной ставкой в конце месяца получают крупный бонус.

1xBet — крупнейшая международная букмекерская контора. Работает с 2007 года и обслуживает более 400 тысяч постоянных клиентов. БК ориентирована на пользователей из России и СНГ. Их привлекает большое количество событий в линии, вариативная роспись матчей, разнообразие бонусов и возможность заключать пари через мобильное приложение. Отзывы помогут оценить все плюсы и минусы букмекера перед регистрацией на сайте.

Пакет необходимой документации

Прежде чем приступать к самому процессу возврата страховки необходимо подготовить правильный пакет документов, который поможет сэкономить время на рассмотрение вопроса и возникновение недопонимания с обеих сторон. Стандартный пакет включает в себя следующие бумаги:

- Документ, идентифицирующий гражданина, заключившего договор;

- Оригинал полиса с указанием основных параметров по договору;

- Заявление написанное, согласно утвержденному образцу, самостоятельно подписанное страхователем;

- Оригинал кредитного договора с банковским учреждением;

- Платежное поручение, указывающее на полную оплату страховой премии.

Все документы должны быть представлены в оригинале, при необходимости специалист страховой компании лично снимет необходимые ксерокопии и удостоверится в отсутствии фактов мошенничества.

Важно! При вручении пакета документов представителю страховщика следует потребовать расписку о полученных документах с проставлением даты и времени получения их на руки.

Рабочее зеркало БК 1хБет

Букмекер работает по лицензии Кюрасао, действие которой не распространяется на России и ряд других стран. Это выступает основанием для блокировки портала надзорными органами. Но несмотря на это клиенты имеют доступ к управлению личным счетом, заключению пари и получению регулярных бонусов. Для этой цели создано зеркало. Оно дублирует основной ресурс. Изменен только адрес, что обеспечивает обход блокировки.

Найти актуальный адрес можно в любом браузере, вбив соответствующий запрос. Система выдаст несколько порталов, откуда можно перейти в букмекерскую контору. Можно воспользоваться другими способами восстановления доступа к 1xbet:

Зачем нужна регистрация в БК 1xbet?

БК 1xbet — одна из самых популярных букмекерских контор с быстрыми выводами. Игроки выбирают ее из-за и большого выбора игр и возможности пополнения игрового более 40 способами. Букмекер предлагает широкую линию, игру в казино и ставки на спорт с единым игровым профилем. Для использования данного функционала требуется создать аккаунт. После этого открывается доступ для пополнения депозита, ставкам, игре, большому количеству приятных бонусов для новых и постоянных клиентов.

Зарегистрированные пользователи получают доступ в разделы казино. Без аккаунта можно только просматривать игровую линию, изучать информацию о завершенных спортивных событиях и запускать онлайн слоты в демо-режиме.

Избавляемся от страховки за 5 дней

Вышеперечисленные способы продвижения страховых услуг незаконны, но открыты. Другие банки поступают хитро, они указывают согласие клиента оформить страхование жизни в кредитном договоре. Клиенту не требуется ставить галочку – она заранее напечатана на тех страницах договора, которые читают реже всего.

Во избежание нежелательных последствий внимательно изучайте надписи мелким шрифтом – там кроется немало обязательств, например, по выплате крупных страховых сумм, до 10% суммы кредита. Запрашивая полумиллионный кредит, готовьтесь отдать страховщику 50 тысяч рублей.

Итак, вы пропустили пункт кредитного договора о страховании, либо сотрудник банка настаивал и отказаться не получилось. Что делать?

В течение пяти дней после того, как вы оформили кредит в ВТБ, надо передать страховой компании («ВТБ Страхование») заявление об отказе от страховых услуг.

С февраля 2016 г. Центробанк обязал страховщиков расторгать договора по заявлению клиента в первые пять дней, а за десятидневный срок после обращения возвращать уплаченные суммы.

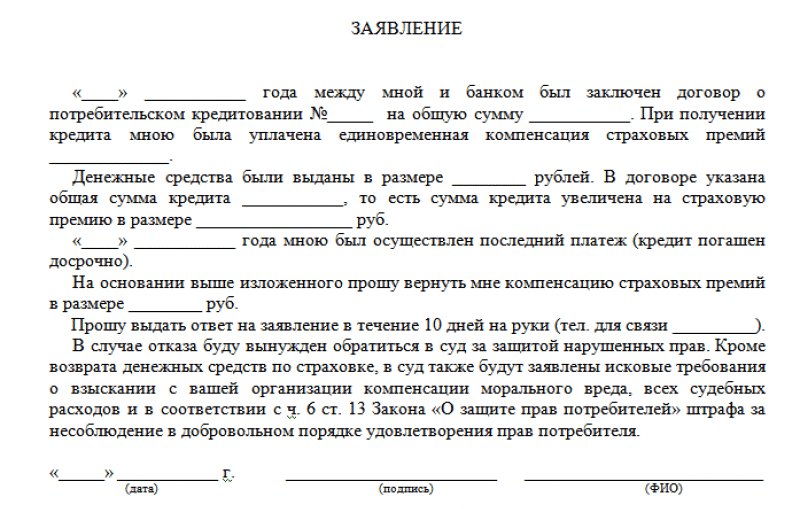

Образец заполнения бланка на возврат страховки по кредиту в ВТБ:

Возврат страховки по кредиту ВТБ на таких условиях возможен только в пятидневный срок! На шестой день шанс упущен.

Ключевой момент – метод работает, когда именно вы подписывали договор страхования (второй стороной договора выступаете вы лично). Если вы присоединились к программе коллективного страхования, предлагаемой банком ВТБ, договор заключается между банком и страховщиком. Расторгнуть обязательства за пять дней не получится – вы не являетесь стороной, заключавшей сделку.