Что делать если банк продал долг коллекторам

Содержание:

- Переуступка долга коллекторам

- Как коллекторы взимают долги?

- Могут ли коллекторы подать в суд на должника по кредиту

- Как долг попадает к коллекторам и в каком виде?

- Что делать, если банк продал кредит: приступаем к действиям

- Если долгом занялись коллекторы

- Способы взыскания задолженности

- Что может предпринять заемщик при передаче долга коллекторам

- Продажа долга юридического лица коллекторам

- Законодательная база

- Могут ли коллекторы подать судебный иск после окончания срока давности?

- Особенности сделки и принцип ее действия

- Что делать, если долг продали коллекторам?

Переуступка долга коллекторам

Соглашение займа передается в коллекторское агентство на основании агентского договора. Фактически кредитор дает третьим лицам право представлять его интересы перед заемщиками и вести взыскание от своего имени.

Почему так происходит:

- У банка нет своей службы взыскания.

- Финансовая организация не смогла своими силами получить долг.

- Судиться с заемщиком экономически невыгодно.

Если должник решит оплатить долг, то сделать это он сможет ТОЛЬКО по реквизитам своего банка. Если коллекторы предоставляют свои данные, это незаконно и подлежит уголовной ответственности.

Через сколько времени банк передает долг коллекторам

Средний срок, на который договор уходит в работу агентства составляет не менее трех месяцев. Если за это время не удается получить деньги, то кредитная организация забирает соглашение либо отдает его в другое агентство.

Банки могут передавать одного и того же должника в разные КА в течение года.

Если за это время не удается получить деньги, то вопрос будет решен следующим образом:

- кредитор обратиться в суд и будет действовать через ФССП;

- кредитор продаст долг навсегда одному из агентств.

По предписанию ЦБ банки обязаны списывать проблемные договоры путем их продажи или судебных разбирательств. Почему именно такие сроки?

У банков нет собственных средств (кроме, уставного капитала), все деньги предоставляют либо вкладчики, либо Банк России под низкий процент. Если на балансе будут числиться должники, то ЦБ будет выдавать меньше оборотных средств. Поэтому от должников стараются побыстрее избавиться.

Если кредит ипотечный, то применяются другие сроки. Например, суд не примет иск, если кредитор отказал заемщику в реструктуризации. А это минимум полгода. Основанием является Федеральный закон 102 (Об ипотеке), который контролирует залоговые жилищные займы.

Через какое время банк продает долг коллекторам

Каждая кредитная организация сама решает когда избавиться от долга. Но на практике, этот период составляет не менее шести месяцев. Считается, что именно за это время должник способен погасить задолженность или встать в график платежей.

Продажа происходит на основании ст. 382 Гражданского кодекса, а документом передачи прав служит договор цессии.

Банкам запретят продавать долги коллекторам?

К сожалению, подобный вопрос является заблуждением для заемщиков. Как говорилось выше кредиторам необходимо списывать долги, чтобы Банк России выдавал им новые займы.

Схема очень простая:

- ЦБ выдает деньги кредитору под 2%.

- Банк выдает кредит минимум под 20%.

- Заемщик возвращает долг банку, а тот ЦБ.

Если цепочка нарушена просрочкой заемщика, то деньги не поступят в Банк России, следовательно у ЦБ не будет оснований выдавать еще денег на сумму долга. Сделать это можно только продав долг, списав его либо обратившись в суд.

Если смотреть глубже, то ЦБ не является коммерческой структурой. Фактически это наше государство, которое берет деньги под 2-5% у других стран и продает эти деньги нам, через банкиров, которые накручивают свой процент и платят налоги.

Имеет ли банк право передавать долг коллекторам?

Да, банк имеет право на переуступку проблемного договора. Гражданский кодекс контролирует этот процесс, но ФЗ 230 дает возможность заемщикам отзывать свое согласие на передачу их долга.

На самом деле нет никакой разницы, кто будет заниматься вашим долгом — банк или коллекторское агентство. Все идет к цивилизованному взысканию, когда подобные отношения будут решаться через судебные системы, а не путем 90-х годов.

Но и требования должны поменяться, например, серьезно рассматривается закон об отбирании единственного жилья у должников, а это уже тревожный звонок.

Да с должниками будут обращаться вежливо, не будут терроризировать звонками, но имущественное взыскание серьезно ужесточится.

Можно ли не платить коллекторам

По закону вы обязаны выполнять свои финансово-договорные отношения. Поэтому платить должны ОБЯЗАТЕЛЬНО. Но, давайте будем реалистами. Если нет денег, то с чего производить оплату?

Коллекторы обязаны обратиться в суд и решать проблему через приставов. Если имущества у вас нет и доходов тоже, то приставы обязаны окончить исполнительное производство на основании невозможности взыскания ст. 46 Федерального закона 229.

Но тут получается спорный момент, если средств нет, то приставы никак не могут повлиять на получение долга. Фактически, ваше бездействие обязано подтолкнуть КА к обращению в суд. Если этого не происходит, то можно и не платить.

Итог

Да, коллекторы возвращают долги обратно в банк, но только если они не выкуплены, а переуступлены на время (ст. 1005 ГК РФ).

Как коллекторы взимают долги?

Законодательство ужесточило контроль над деятельностью коллекторских агентств.

Процесс работы коллекторских агентств с должниками с недавних пор подвергся более тщательному регламентированию со стороны законодателя.

Кроме положений ГК РФ, их деятельность регулируется положениями № 230-ФЗ от 3 июля 2016 года «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». В общем порядке закон определяет набор тех методов, которыми могут пользоваться коллекторы.

Согласно ФЗ 230 и других подзаконных актов коллекторы могут:

- письменно, устно, по телефону или лично обращаться к должнику с требованием оплатить долг. Частота таких обращений и даже время их проведения тоже определена законом. Например, звонки по телефону должны осуществляться не ранее 9 часов утра и не позднее 22 часов вечера. Число звонков или обращений в сутки не должно превышать 2-х.

- если же первичные обращения не приводят к какому-либо результату, или должник умышленно скрывается, дает ложные обещания, то коллекторы после 30 дней имеют право передать дело должника в суд.

Могут ли коллекторы подать в суд на должника по кредиту

Коллекторы имеют право подавать иски, если:

- выкупили долг;

- выступают в интересах кредитно-финансовой организации.

Если в соглашении с банком содержится пункт, позволяющий подавать иск в любую судебную инстанцию по решению кредитора, должник может узнать о производстве, когда решение уже будет вынесено. В ответ нужно подавать жалобу на заочное рассмотрение дела.

Вместо того, чтобы обращаться в суд, коллекторы часто идут на хитрость: отправляют ответчику образец иска или повестки. Не всегда это означает, что дело уже находится на рассмотрении. Такие бумаги рассылаются канцелярией суда, а не частными лицами.

Что делать, если коллекторы подали в суд

Не стоит уклоняться от получения повесток. При рассмотрении иска без неплательщика у последнего не будет возможности отстоять свою позицию и вынести возражения.

Как действовать, если коллекторы подали иск:

- Ознакомиться с документами.

- Проверить, правильно ли рассчитана сумма долга и штрафов.

- Посчитать, не вышли ли сроки давности. Есть особенности подсчета, которые позволят снизить сумму требований.

- Обратиться к адвокату для выбора линии тактики защиты.

- Принять участие в заседаниях или привлечь посредника.

- Представить на заседании отзыв, обосновать свою позицию.

Срок исковой давности прошел

Срок давности для банковских задолженностей равняет 3 годам, но рассчитывается по каждому ежемесячному платежу. Если заявление подано после истечения 3-летнего периода, можно инициировать ответный иск и дело будет закрыто. Так же можно исключить один или несколько просроченных платежей, по которым просрочка превышает исковую давность.

Почему коллекторы не подают в суд

Банки, МФО и коллекторы прилагают максимум усилий, чтобы решить проблему на досудебной стадии. Возбуждение судебного производства предполагает большие расходы (придется оплачивать все сборы в случае проигрыша, но могут потребовать возмещение с ответчика). В банках есть штат сотрудников, которые выполняют всю юридическую работу, а коллекторы передают дела на аутсорсинг. Далеко не каждая фирма инициирует судебное разбирательство, потому что в этом мало выгоды.

Агентский договор

Полномочия агента в договоре формулируются широко: от информирования должника до подачи иска и участия в разбирательстве. Но коллекторы вправе подать в суд только в защиту собственного права. Агенты не могут представлять интересы банк без доверенности.

Договор цессии

Цессия — переуступка права требования. Банк может продать долг коллекторам после решения суда (согласно ФЗ № 229). Однако чаще кредиты продаются на этапе досудебного разбирательства.

Коллекторское агентство может купить долги и станет кредитором неплательщика со всеми правами банка или МФО. Но существуют ограничения (перепродажа проблемных задолженностей рекламентируется ст. 382 ГК РФ):

- условия остаются прежними;

- кредитор не может требовать от клиента отдавать долг до суда;

- банк обязан уведомить заемщика об изменениях (если первоначальное соглашение позволяет это сделать, то дополнительное согласие клиента на передачу долга не требуется).

Судебный приказ

Приказ — это особый вид исполнительного листа, решение о принудительном взыскании средств в пределах 500 000 руб., принятое судом в одностороннем порядке. Процедуру инициирует истец. Извещать ответчика не требуется. По такой схеме решают споры, касающиеся долгов по алиментам, платежам за услуги предприятий ЖКХ.

Исковой порядок

Стандартный порядок предполагает подачу заявления, рассмотрение дела и вынесение решения. Коллекторы могут покупать проблемные задолженности по договору уступки и инициировать судопроизводство. Но у неплательщика есть возможность погашать долг на стадии досудебного разбирательства, потому что подача искового заявления редко становится первым шагом в работе коллекторов с проблемным клиентом.

Как правильно вести себя с легальным коллекторским агентством

По состоянию на 2021 год коллекторский бизнес функционирует в рамках правового поля РФ. Посредники могут покупать долги по установленной процедуре со скидкой до 80% от номинала. Поэтому им выгодно идти на уступки должникам: списывать часть долга, снижать проценты, увеличивать срок погашения кредита. Но клиенту нужно и самостоятельно предпринимать шаги по урегулированию ситуации.

Помогла вам статья?

ДаНет

Как долг попадает к коллекторам и в каком виде?

Задача коллекторов — взыскание задолженности с кредитополучателей. Финансовые структуры продают коллекторам договора должников, а агентства охотно их покупают.

Взаимодействие с неплательщиками кредитов банки передают в руки коллекторов на разных условиях. Выделяют два варианта развития ситуации:

- Коллекторы выступают представителями банковских учреждений и пытаются вернуть долг. Если все прошло успешно, они получают свой процент от сделки, в противном случае остаются ни с чем. Тогда банку не требуется держать крупный штат работников — взыскание просроченных кредитов они передают на аутсорсинг.

- В условиях рыночной конкуренции между взыскателями банковские учреждения выставляют кредитные договора должников на аукцион (да-да, есть специальные площадки, на которых банки сбрасывают «мертвый груз»), где их могут с хорошей скидкой выкупить коллекторы. Такой вариант выгоднее для кредиторов, ведь возврат части задолженности осуществляется сразу, и потери банка становятся меньше. Разбирательства с должниками переходят к коллекторским агентствам.

Долг продали коллекторам. Что делать?

Безнадежные долги банки списывают в убыток предприятия, однако продажа коллекторской фирме кредитных договоров позволяет не только компенсировать часть ущерба, но и избавиться от «злостных» неплательщиков.

Что делать, если банк продал кредит: приступаем к действиям

Предлагаем узнать, как вести диалог с коллекторским агентством, какие действия могут поступить с их стороны, и как защитить интересы.

Помните, № 230-ФЗ устанавливает ряд ограничений для коллекторов.

- Они могут звонить только с 9 до 20 часов по выходным и праздникам; с 8 до 22 часов по будним дням.

- В неделю может поступить только 2 звонка.

- В неделю не больше 4 СМС-сообщений.

- В неделю только 1 визит.

- Не допускаются какие-либо контакты в ночное время.

- Не могут коллекторы разглашать информацию о долге третьим лицам: коллегам, родственникам, близким людям должника.

Итак, начнем с разумного диалога.

- Когда коллектор связывается с вами — потребуйте сначала представиться, назвать ФИО, данные компании, на которую он работает.

- Проверьте телефон, с которого звонит коллектор — он должен быть зарегистрирован только на фирму, на которую работает сотрудник.

- Обязательно включите диктофонную запись. При желании можете предупредить коллектора, что разговор записывается.

- Отвечайте на вопросы честно. Коллектор будет требовать возврата хотя бы части долга. Если нет денег — так и ответьте. Тогда сотрудник начнет спрашивать, когда будут деньги. Если вы не знаете — так и говорите. Главное — не давайте пустых обещаний.

- Вам может поступить предложение в стиле «оплатите до 10 числа 5 000 рублей, и мы закроем все претензии». Не верьте. Коллекторы часто такое проделывают, чтобы заставить человека платить. После внесения оплаты требования участятся, давление ужесточится.

Если вам поступает подобное предложение, и у вас есть указанная сумма — предложите заключить дополнительное соглашение. Обязательно возьмите на встречу своего юриста. Это позволит обезопасить себя от дальнейших нападений.

О том, что делать, если коллекторы часто звонят по телефону, читайте в статье: «Что делать, если звонят коллекторы: 5 способов от них избавиться».

Но на самом деле такие предложения недействительны. Если вы заявите о соглашении и участии юриста, коллекторы быстро откажутся от этой затеи.

Получить бесплатную консультацию кредитного юриста

Теперь давайте узнаем, что делать, если коллекторы применяют незаконные действия.

Как коллекторы давят на должников:

- Психологическое давление. Может выражаться в нецензурной брани при разговорах, в грубом тоне и других неприятных вещах.

- Угрозы. Вам могут угрожать физической расправой, судом. Заметим, что коллекторы часто угрожают судебным приказом и исполнительным производством. Но в действительности они практически не обращаются в суд.

- Шантаж. Может быть что угодно. В частности, должника могут шантажировать какими-то неприятными фактами, которые коллекторам удалось найти. Разумеется, это незаконно.

- Разглашение данных о кредите третьим лицам. Коллекторы могут обзванивать знакомых и друзей должника, сообщая им о долге. Кроме того, они могут расклеить по всему району фото должника и сумму долга.

- Мелкая порча имущества. Коллекторы могут заклеивать дверные глазки, замочные скважины, поджигать коврик у двери и применять другие незаконные меры.

Что делать?

- Фиксировать все слова и действия коллекторов. Используйте аудио, видеозаписи на телефоне, записывайте все, что происходит.

- Не соглашаться на частичную уплату долга и пустые обещания без юридического подкрепления слов. Сначала договор – потом оплата.

- Обращаться в правоохранительные органы, если вам угрожают, не дают жить.

- Жаловаться в ФССП, в НАПКА и Роспотребнадзор, если коллекторы связываются с вами чаще, чем предусматривает закон, если вам угрожают, портят имущество и применяют другие незаконные меры.

Наши услуги и цены

-

Услуга

Стоимость

-

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги

-

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги

-

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги

-

Дополнительные услуги

от 2 000 руб.

Списать долги

Если долгом занялись коллекторы

Получив право на взыскание долга, представители агентства начинают работу с должником в соответствии с требованиями ст.4 Федерального закона №230-ФЗ. Круг их полномочий жёстко ограничен. Любое нарушение порядка общения или применение к заёмщику не предусмотренных законом мер – повод для обращения в полицию или в суд.

Однако прежде всего необходимо выяснить, передан ли ваш долг коллекторскому агентству без переуступки или с переуступкой прав. А затем получить подтверждение предоставленной информации. Всё это пригодится для разработки дальнейшей тактики действий.

Долг передан без переуступки прав требования

Если долг передан без переуступки прав требования в пользу сторонней организации, это означает, что представители коллекторского агентства будут работать с должником на основании агентского соглашения. Коллекторы в рамках предоставленных им полномочий вправе проводить работу с неплательщиком, побуждая его возобновить исполнение договора. Но они не вправе требовать от него оплаты оставшегося долга на свой счёт.

Исполнение договора продолжается в отношении основного кредитора (банка или МФО) на номер счёта, указанный в договоре.

Часто задаваемые вопросы

Если долг был продан коллекторам, стоит ли его погашать?

Можно ли доверять организациям, которые обещают законно избавить от долгов?

Могут ли коллекторы приехать по месту прописки, если я там не живу?

Долг передан с переуступкой прав требования

Переуступка прав требования фактически ведёт к смене кредитора. В этом случае коллекторское агентство все выплачиваемые заёмщиком средства зачисляет на свой счёт. При этом новый взыскатель не вправе начислять проценты за неисполнение или просрочку платежей сверх тех, что были предусмотрены в первоначальном договоре кредитования. Не вправе он и требовать от должника досрочного или единовременного погашения задолженности, если такие условия не содержались в договоре. Любое требование, ухудшающее положение заёмщика по сравнению с первоначальным договором, может быть обжаловано в суде и отменено как незаконное.

Получение подтверждения прав переуступки

Итак, должник получил официальное уведомление о передаче долга с подтверждением заключения договора цессии и указанием новых платёжных реквизитов. Это обязательное условие. Ведь заёмщик должен быть уверен, что его денежные средства будут поступать в счёт исполнения обязательств, а не окажутся в кармане мошенников. Поэтому в полученном уведомлении обязательно должны быть указаны:

- основание перехода долга – номер и текст договора цессии;

- наименование цессионария, его юридический адрес, регистрационные данные из ЕГРЮЛ;

- номер лицензии на осуществление коллекторской деятельности;

- номер счёта, на который должны перечисляться средства по погашению обязательств.

Как проверить владельца долгового обязательства

После получения уведомления о переходе права к новому кредитору должнику необходимо проверить нового владельца вашего долга, чтобы не угодить в руки мошенников. Сделать это нетрудно, поскольку в уведомлении должны быть указаны реквизиты юридического лица.

- В первую очередь следует найти цессионария в реестре ФССП. Эти данные являются открытыми и публикуются на официальном сайте Федеральной службы судебных приставов.

- Далее, следует уточнить реквизиты счёта, на который будет осуществляться перевод денег для погашения задолженности.

- Офис или филиал агентства лучше посетить лично, чтобы удостовериться в реальности существования организации.

- В агентстве потребуйте для ознакомления текст договора цессии.

- Сравните его с текстом кредитного договора в части прав и обязанностей заёмщика.

- Если выявятся расхождения – обращайтесь в суд и игнорируйте исполнение обязательств до приведения договора в соответствие с ранее действовавшими условиями.

Способы взыскания задолженности

Продажа проблемных задолженностей коллекторским компаниям практикуется не только банками и прочими кредитно-финансовыми учреждениями, но и физическими лицами. Это актуально, поскольку обычным гражданам гораздо сложнее восстановить справедливость и вернуть свои деньги, которые они когда-то заняли своему должнику. А случаи, когда физические лица одалживают друг другу немалые суммы денег, оформляя соглашение распиской, встречаются достаточно часто.

Существует несколько способов добиться возврата долга заемщиком:

- путем переговоров;

- через судебные разбирательства;

- путем продажи задолженности.

Урегулирование вопросов с проблемными долгами осуществляется в установленном законом порядке. Нередко дело доводиться до суда, и тогда в «игру» вступают судебные приставы. Но существует ряд определенных случаев, в которых добиться возврата долга законным путем практически невозможно. И кредиторы, отчаявшись получить деньги обратно и желая минимизировать потери, продают проблемную задолженность коллекторским организациям.

Последние имеют отработанную и четко слаженную схему «выбивания» задолженности из злостных должников и всегда готовы за определенную плату приступить к восстановлению справедливости. Платой за услуги коллекторов чаще всего является разница между суммой проблемного долга и его реальной стоимостью, то есть суммой, за которую они выкупили долг у первичного кредитора.

Это интересно: Могут ли судебные приставы наложить арест на зарплатную карту — разъясняем по порядку

Что может предпринять заемщик при передаче долга коллекторам

Официальная передача долга коллекторам возможна только на основании договора цессии, который в обиходе получил название «продажа долга». Этот вариант обычно применяется к проблемным задолженностям, которые отличаются низкой вероятностью досудебного, а порой и судебного взыскания.

- Меняется кредитор – теперь им будет являться коллектор (коллекторское агентство), а значит, свой долг заемщик обязан будет погашать уже совсем другой организации.

- К коллекторам переходят все материалы по кредиту и персональные данные заемщика. Документы передаются в подлинниках.

- Если банк не уведомил о передаче долга коллекторам, это должны сделать сами коллекторы. Но уведомление в данном случае сводится всего лишь к информированию, а возможные негативные последствия для коллекторов – фактически лишь к риску, что должник, не получив уведомления, погасит долг в банк, а не в адрес нового кредитора.

- Условия кредитного договора, объем задолженности, сроки ее погашения и прочие существенные обстоятельства не могут быть изменены коллекторами без согласия должника. Если же изменение произошло, а согласие должник не дал, то он вправе будет исполнять обязательства на прежних условиях, которые были до изменений.

- Становясь полноправным кредитором, коллекторы получают более широкие возможности для взыскания, в том числе имеют право обращаться в суд, а если кредит обеспечен залогом или иным видом обеспечения – принимать меры по взысканию за счет залога, гаранта или поручителя. При наличии оснований коллекторы могут инициировать процедуру банкротства заемщика-должника.

Уведомляет ли банк о передаче долга коллекторам или нет – это не снимает с заемщика обязанности рассчитаться по задолженности. Поэтому в этом плане привлечение коллекторского агентства серьезно на судьбе долговых обязательств не сказывается. Однако, независимо от формы передачи долга, сам этот факт часто вызывает у заемщика страх за свое имущество, репутацию, а зачастую здоровье и жизнь.

Действительно, коллекторы – это не банки, они действуют более напористо и агрессивно, особенно если долг выкуплен. Законодательные ограничения в части прав, действий кредиторов и коллекторов полноценно вступят в силу только с января 2017 года, поэтому пока ситуация на рынке и в деятельности коллекторских агентств существенно не изменилась.

Что может предпринять заемщик? Если коллектор – это только посредник, то все его действия можно игнорировать. Если коллектор получил статус кредитора, то от общения уже не уйти, за исключением ситуаций, при которых ставится цель затянуть развитие событий, в том числе судебный процесс, и дождаться истечения 3-летнего срока исковой давности.

Продажа долга юридического лица коллекторам

Допускается не только передача коллекторам невыплаченных кредитов рядовых граждан, но также продажа дебиторской задолженности банками.

Однако шансов взыскать долги юридических лиц меньше, и коллекторские агентства с большой неохотой идут на подобные сделки. Юридическое лицо в любой момент может вступить в процедуру банкротства, и, если в его активах не окажется ликвидного имущества, взыскать с него деньги не получится. С подобными проблемами можно столкнуться и в том случае, если юридическое лицо ликвидируется.

Вот почему в большинстве банков одним из главных требований к заемщику – юридическому лицу является наличие ликвидного залога, который выступает гарантией возврата кредитных средств. Но в ситуации с кредитами под залог имущества банки сами справляются с функцией взыскания задолженности и не продают ее сторонним организациям.

Законодательная база

Слово «коллектор» не должно пугать заемщика. Прошли те времена, когда подобные взыскатели сильно превышали свои полномочия и действовали, нарушая законы и права людей (имели место быть порча имущества, физические воздействия, угрозы, моральное давление, насильственные действия и т.п.).

В 2016 году законодательством РФ был принят закон о коллекторах, в котором устанавливаются ограничения на их действия. Официальное название – Федеральный закон №230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…» от 03.07.2016.

Первая часть закона, касающаяся того, кто может быть коллектором, вступила в силу с 2016 года. Вторая часть, самая долгожданная, касающаяся прав и порядка взаимодействия коллекторов с должниками, вступила в силу с 1 января 2018 года.

Многих заемщиков, столкнувшихся с перепродажей долга, волнует вопрос, может ли банк продать его долг коллекторам без решения суда. Ответ на этот вопрос может дать статья 382 Гражданского кодекса РФ. В ней говорится о том, что банк вправе продать долг заемщика третьим лицам, если прямое противодействие этому не прописано в договоре кредитования. Нужно понимать, что ни один кредитор не внесет в договор пункт, который будет запрещать ему взыскивать долг через третьих лиц, если условия будут нарушены со стороны заемщика. О своем решении банк обязан уведомить заемщика в письменном виде в срок, не позднее 30 дней с момента подписания с третьим лицом договора сессии, иначе права нового кредитора будут признаны ничтожными.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе

Хотите попробовать?

Важно! По закону согласие или несогласие должника с продажей его долга коллекторам не имеет значения.

Если продажа долга уже произошла, на помощь должнику в защите своих прав и интересов могут прийти следующие законодательные документы:

- Постановление Пленума №17 от 28.06.2012 года, где говорится о том, что долг могут выкупить только аккредитированные компании, имеющие лицензию на осуществление деятельности по взысканию долгов.

- Гражданский кодекс РФ, статьей 285 которой установлено, что долг может не погашаться клиентом, пока он не получит документальные доказательства того, что взыскатель имеет права требования с него денег.

- Статья 333 ГК РФ, которая дает должнику право требовать снижения размера начисленных неустоек и т.д.

Могут ли коллекторы подать судебный иск после окончания срока давности?

Даже если сроки исковой давности для принудительного взыскания долга истекли, это не лишает банк или коллекторское агентство права защищать собственные финансовые интересы любым другим способом, не противоречащим действующему законодательству.

Например, представители коллекторов могут:

- направлять сообщения через СМС, мессенджеры или социальные сети;

- звонить;

- предпринимать попытки договориться о личных встречах.

Однако закон устанавливает ограничения по числу, периодичности и времени совершения звонков или писем должнику.

После заключения договора цессии коллекторское агентство становится полноправным кредитором, а значит, может обратиться с исковым заявлением в суд для принудительного взыскания задолженности.

Расчет коллекторов здесь делается на то, что суд «не заметит» истечения сроков, так как в большинстве случаев заявления о взыскании задолженности рассматриваются заочно, без присутствия ответчика, а при этом за раз может выноситься решение по нескольким кредитным договорам.

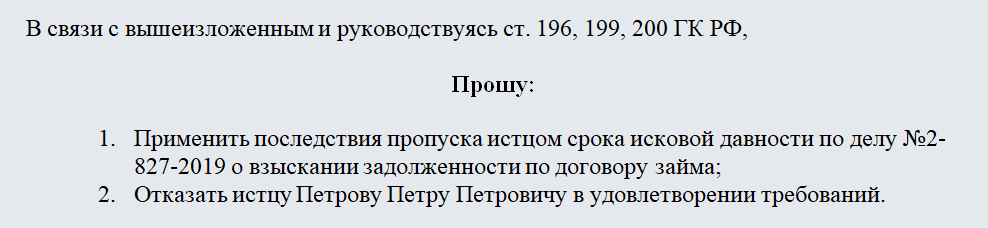

Должнику, узнавшему, что коллекторы обратились в суд, необходимо подготовить ходатайство, сославшись на необходимость применения положений статьи 199 Гражданского кодекса РФ, и подать его в секретариат до момента проведения судебного заседания.

Скачать образец ходатайства о применении срока исковой давности по кредиту (20 кб.)

Пример формулировки в ходатайстве о применении сроков давности в суде

Однако на практике в большинстве ситуаций, когда агентство сталкивается с кредитными обязательствами, даже по которым истек срок давности у коллекторов, те предпочитают воздействовать на должника морально.

Должнику и его родственникам будут регулярно звонить с различными требованиями, предложениями, увещеваниями и даже угрозами. Вполне вероятно, что могут прийти домой и попросить подписать гарантийное письмо о признании долга или хотя бы его части. Вот только подписание такого письма влечет за собой возобновление срока давности по проблемному кредиту.

Судебный приказ по просроченному долгу

Дополнительным нюансом здесь выступает итоговая сумма задолженности. Если размер долга менее 500 тысяч рублей, кредитор вправе обратиться в суд за получением судебного приказа или исполнительного листа о взыскании просроченного долга.

Выдача судебного приказа осуществляется по упрощенной процедуре, не требующей привлечения к рассмотрению дела заинтересованных сторон. После получения приказа взыскатель может обратиться с ним в службу судебных приставов, которая возбудит исполнительное производство с последующим арестом счетов и имущества гражданина.

В подобной ситуации гражданину стоит действовать следующим образом:

- Обратиться в ФССП для получения копии судебного приказа и постановления о возбуждении ИП.

- Составить исковое заявление об отмене судебного приказа на основании истекших сроков исковой давности. Заявление подается в судебный орган, выдавший приказ, и в ФССП для приостановления исполнительных действий по ИП.

Скачать образец заявления об отмене судебного приказа (15 кб.)

После получения судебного решения об аннулировании ранее выданного приказа, его необходимо отдать приставу-исполнителю и получить от него постановление об окончании исполнительного производства.

Особенности сделки и принцип ее действия

Как говорилось в начале статьи, передача долга представляет выгоду для банка ВТБ. Такую процедуру проводят в нескольких случаях:

- первый случай – если у кредитора банка ВТБ нет времени на взыскание долга (в таком случае он передает дело стороннему лицу, получая взамен определенную денежную сумму);

- второй случай – когда задолженность признается безнадежной (при такой ситуации у кредитора есть возможность получить обратно хотя бы часть своих средств).

Принцип действия:

- Специалисты банка ВТБ проводят анализирование непокрытого долга;

- Проводится оценка задолженности и вычисление дисконта;

- Оформление договора цессии.

В большинстве случаев заемщики отвечают положительно на предложение о выкупе долга. Но если ответ отрицательный, банку ничего не остается, кроме как передать дело в суд, а затем уже пристав возьмет дело под контроль.

Что делать, если долг продали коллекторам?

Итак, вы узнали, что произошла продажа долга коллекторам, что делать в этом случае? Во-первых, нужно понимать, что ситуация фактически не изменилась, ни в худшую, ни в лучшую сторону, она осталась такой же: у вас есть обязательство в определенном объеме, которое нужно выполнять. Единственное, что плохо — теперь методы воздействия на вас со стороны нового кредитора, скорее всего, усилятся: коллекторы будут «доставать» вас гораздо сильнее, чем банк, в т.ч. и незаконными методами, но всегда есть способы грамотно поставить их на место.

Далее, прежде всего, нужно получить копию документа о продаже вашего кредита коллекторам. По закону вам их должны предоставить и банк, и новый кредитор — коллекторская компания. Если такой документ не будет вам предоставлен, либо он будет содержать моменты, нарушающие законодательство (на этот счет можно проконсультироваться с юристом или адвокатом) — вы имеете полное право ничего не платить коллекторам, во всяком случае — до решения суда. Следует также знать, что коллекторы тоже далеко не всегда подают в суд: часто, не добившись погашения, они просто списывают долг как безнадежный (подробнее об этом в статье Подают ли в суд коллекторы?).

Следующее, что необходимо сделать — это узнать точную сумму своей задолженности перед банком (не перед коллектором!) с ее расшифровкой: тело кредита, проценты, штрафы, пеня и т.д. Для этого необходимо заказать в банке такую справку.

Кроме справки, необходимо найти и собрать в одном месте все документы, касающиеся кредита, который банк продал коллекторам: кредитный договор, договор залога, договор поручительства, график платежей, дополнительные соглашения, все квитанции об оплате и т.д. Если какого-то документа у вас нет — обязательно закажите в банке его копию. Если нет квитанций об оплате, хотя бы нескольких — закажите выписку по ссудном счету за весь период пользования кредитом: по ней будет видно, когда и в каких суммах вы производили оплату.

Все документы будут вам необходимы для грамотного общения с коллекторами, возможности обратиться к юристу или адвокату, а также для защиты в суде, если он в будущем состоится.

Конечно же, следует понимать, что каждый случай здесь индивидуален. Поэтому, если кредит продали коллекторам, обязательно внимательно изучайте актуальные законодательные нормы (это не сложно — в интернете можно легко найти любой закон), при необходимости консультируйтесь с юристами или адвокатами.

Ну а лучше всего, конечно же, никогда не брать кредитов, в погашении которых вы хоть чуть-чуть не уверены, а если взяли — своевременно, а лучше даже досрочно, выполнять принятые на себя обязательства. Кстати, если у вас образуется/уже образовалась плохая кредитная история — доступ к выгодным условиям кредитования для вас вообще будет закрыт на долгие годы.

На этом все. Оставайтесь на Финансовом гении: здесь вы можете узнать много полезного о грамотном сотрудничестве с банками, ведении личных финансов и семейного бюджета, разных способах заработка и инвестирования. До новых встреч!