Не можете погасить кредит? советы о том, как быстрее покончить с долгами

Содержание:

- Стратегии погашения нескольких кредитов

- Закрыть счет и получить справку

- 5 банков, где вам точно дадут кредит без справок и поручителей

- Почему кредит можно оформить только в 21 год и как это обойти

- Как рассчитаться с долгами по кредитам

- Погашайте в 2 раза выше минимального платежа

- Оценка ситуации

- Реструктуризация

- Аннулировать залог по ипотеке

- Как быстро рассчитаться с любыми долгами?

- Аннуитетный платеж

- Обратиться за реструктуризацией

- Как правильно закрыть кредитную карту Сбербанка?

- Как закрыть кредитную карту

- Как полностью досрочно погасить кредит

- Дополнительный источник дохода

- Как провести перерасчет

Стратегии погашения нескольких кредитов

Думая о том, как погасить кредит быстрее, чтоб было меньше процентов, многие заемщики предпочитают рефинансирование долга. Это вполне распространенная услуга, которую оказывает банк. Она заключается в оформлении нового займа на покрытие текущих. Кроме того, перекредитование позволяет объединить все имеющиеся кредиты в один.

Такой подход разумен, если ежемесячный взнос по вновь оформленному договору будет меньше суммарного платежа по старым займам. Это можно сделать, если заменить текущие кредиты новым договором со сниженной ставкой и (или) заключить его на больший срок. При других условиях данный способ не позволит погасить долги быстрее и только усугубит положение заемщика.

Практика показала, что первый способ позволяет погасить долги быстрее. Однако он удобен только тем, кто может соблюдать строгую финансовую дисциплину. В этом случае заемщик вначале должен уточнить реальную (эффективную) ставку по каждому кредиту или их полную стоимость. Затем, оплачивая минимальные взносы по остальным договорам, направить все усилия на погашение самого большого долга, включая его досрочное возвращение.

Заемщикам, которые потеряли счет своим кредитам и не в состоянии соблюдать график платежей, больше подойдет второй способ – Snowball. Он в основном используется при револьверных займах, к примеру в случае кредитных карт. Цель стратегии – дисциплинировать должника и научить его вовремя и полностью вносить платеж. Но данный метод эффективен, если у заемщика хватает денег, чтобы быстрее погасить по крайней мере минимальный взнос.

Чем хороша эта стратегия? В итоге дополнительная сумма, привлеченная заемщиком в самом начале и направленная на покрытие долгов, постепенно нарастает (эффект снежного кома).

Фактически по мере выплаты кредитов постепенно уменьшается сумма начисленных процентов и, соответственно, ежемесячный платеж. А значит, повышается запас свободных средств. Таким образом, когда наступит время погасить более дорогой кредит, потенциал заемщика повысится. Имея больше денег, он быстрее разберется с долгом.

Закрыть счет и получить справку

Следующие действия относятся к этапу, когда кредит уже выплачен. Несмотря на то, что клиент уже не должен банку, эти шаги все равно очень важны.

Кредит обычно выдается клиенту через специальный счет – его называют кредитным или ссудным. В случае с кредитной картой это карточный счет (на него банк выдает кредит и с него же списывает средства на его погашение), а по обычным кредитам счет открывается автоматически.

Формально банк не берет плату за обслуживание кредитного счета, и такой счет почти всегда закрывается автоматически после закрытия кредита (в срок до 45 дней). Однако многие эксперты советуют подать в банк заявление на закрытие кредитного счета, аргументируя следующим:

- за обслуживание счета может взиматься какая-то оплата;

- по счету может числиться минимальный остаток задолженности – вплоть до нескольких копеек. Если не позаботиться о закрытии счета, банк может не напомнить об этой «мелочи», но он продолжит начислять на остаток задолженности проценты, которые спустя годы превратятся в солидные суммы;

- у банка может быть сбой, из-за которого кредит будет закрыт не полностью, хотя клиенту сообщат о полном погашении. Закрытый кредитный счет поможет не допустить этого;

- незакрытый кредитный счет может отображаться в кредитной истории, из-за чего клиенту могут отказать в новых кредитах.

Сложно сказать, насколько действительно опасен вовремя незакрытый кредитный счет, но лучше позаботиться о его закрытии.

Что касается кредитной карты, там кредитная линия возобновляемая – то есть, после полного погашения клиенту будет снова доступен весь лимит. Оставить карту на будущее или закрыть ее – решает каждый сам. Но стоит учитывать: это не только лишний соблазн снова залезть в долги, но и обычно платное обслуживание.

Вместе с заявлением на закрытие кредитного счета всегда советуют получить от банка справку об отсутствии задолженности – так банк подтвердит, что заемщик с ним полностью рассчитался. Заявление можно подать в офисе банка, справку подготовят в течение определенного времени

Важно, чтобы она была с мокрой печатью банка – правда, некоторые кредитные организации взимают плату за выдачу таких документов

Хотелось бы сказать, что справка о погашении кредита – надежный довод и гарантия того, что через несколько лет у клиента не объявится крупный просроченный долг. Но, увы, это не всегда так – в последнее время появились истории о том, что клиент погасил кредит не полностью, хотя банк выдал справку о полном погашении. Официально банк объяснил это тем, что справка была выдана по ошибке – то ли сотрудник ошибся, то ли в системе произошел сбой. И в данном случае справка не стала аргументом и в суде, а клиенту, скорее всего, придется погасить образовавшийся долг.

5 банков, где вам точно дадут кредит без справок и поручителей

Если у заемщика есть проблемы с предоставлением документов: справок о доходах, трудовой книжки, нет поручителя или имущества для залога, шансы получить заем есть. Для этого нужно обращаться в лояльные банки, которые не боятся рисковать. Предлагаем вашему вниманию 5 банков, где можно «железобетонно» получить кредит без справок и поручителя на карту или счет:

- «Сбербанк» — как ни странно, крупнейший российский банк без проблем выдаст кредит, не требуя справки 2-НДФЛ. Максимально возможная сумма для получения – 5 миллионов рублей. Ставка составляет 9,9% годовых, а погашать кредит можно в течение пяти лет.

- «Альфа-банк» предлагает кредитование суммой до 5 миллионов рублей на срок до 5 лет. Процентная ставка варьируется в диапазоне от 5,5% до 20,99%.

- «Тинькофф» позволяет оформить заем на сумму до 2 миллионов рублей с процентной ставкой от 5,9%. Погасить кредит можно в течение трех лет. Банк не предъявляет практически никаких требований к соискателям: необязательно даже быть официально трудоустроенным.

- «Хоум Кредит Банк», который считается одним из самых безотказных банков на территории РФ. Возможно получение суммы до 3-х миллионов рублей под 7,9% годовых. Погасить его можно в течение пяти лет.

- «Московский кредитный банк», который специализируется непосредственно на выдаче кредитов. Здесь можно получить крупную сумму под лояльный процент. Максимальная возможная сумма составляет 3 миллиона рублей. Процентная ставка – от 5%, а погашение кредита возможно в течение 15 лет.

Если вы решили обратиться в банк за кредитом, сознательно подойдите к выбору учреждения. Каждый банк предлагает разные условия и выдвигает свои требования к заемщику. Помните об этом и не бойтесь выбирать.

Почему кредит можно оформить только в 21 год и как это обойти

21 год – это возрастная категория, которая была выявлена в развитых странах, где заложена основа банковских систем в мировой экономике. Поэтому, чтобы признать лицо совершеннолетним в соответствии с международным уровнем – имеет достаточно сложную задачу. И чтобы упростить некоторые процедуры, 21 год является минимальным порогом. Тем более, в Европе и Соединенных Штатах Америки, данный возраст, является разрешением на употребление алкогольных напитков и табака.

Некоторые банки не берут во внимание возраст клиента, главное, чтобы он предъявил паспорт, а этот документ уже имеется у всех лиц, кому исполнилось 18 лет. Так как без него, ни один человек не сможет поступить в колледж, институт или ВУЗ

Если вы не хотите связываться с микрофинансовыми организациями, тогда самый оптимальный вариант – это найти поручителя. В основном в роли поручителя выступают родители. Важный момент в поручительстве – это то, чтобы один из родственников мог подтвердить свою платежеспособность во время оформления и подписания договора.

Есть еще один вариант, это залог в виде квартиры, дома, дачи, автомобиля, активов, ценных бумаг. И молодые заемщики могут передать в залог свое авто.

Причем замена прямому кредитному займу – это гаранты и стипендии (учащиеся студенты). Оформление кредита – это большая ответственность, которая должна подтверждаться доходами, а также хорошей КИ, что в дальнейшем позволит вам приобрести квартиру, открыть маленький бизнес, но зато свой.

Обеспечение

Если вы не достигли 21 года, но у вас есть что-то, что можно вписать под залог, тем самым получить положительное решение по заявке, а также предложения с низкой процентной ставкой. И когда у заемщика имеется собственное жилье, которое можно передать в залог, то ответ по кредитованию будет положительным. Большую сумму банк не одобрит, так как вы впервые обращаетесь в такую организацию.

Поручительство

Если у ваших родителей или знакомых хорошая КИ, и они готовы стать поручителем, то шанс на одобрение возрастает. Хороший поручитель, залог того, что банк может одобрить достаточно внушительную сумму, хоть и потребительский кредит не является солидным, чем целевой.

Трудовая деятельность

Бывает так, что в свои 19 лет, заемщик может быть отличным специалистом и ценным сотрудником с хорошим стажем работы, и имеет отличный заработок, который можно подтвердить с помощью справки о доходах.

Оформление кредита, если уже имеется кредитный займ

Перед тем, как подавать заявку в банк на новое кредитование, нужно избавиться от предыдущих долгов. И если это не получается сделать, то можно попробовать следующее:

- Можно поискать созаемщика или поручителя.

- Заложить квартиру, дом, автомобиль, оборудование, активы или ценные бумаги.

- Объединить непогашенные займы в один, тем самым снизите себе финансовую нагрузку.

Важно! Не стоит забывать про КИ, так как банк пойдет навстречу тем клиентам, у которых нет задолженностей

Как рассчитаться с долгами по кредитам

Когда будете просматривать этот список, выбирайте те, которые точно вам помогут, или возможно помогут. Начинайте делать то, что вам точно поможет. И подумайте, как можно применить то, остальное.

Поверьте, вы можете стать просто одержимы идеей избавиться от долгов. И в конце концов у вас получится.

И это чувство стоит тех маленьких неудобств, через которые вам предстоит пройти.

Правило первое — не поддаваться панике. В нашей стране в столь зыбкой и непригодной для развития бизнеса экономической ситуации в подобном кризисном положении находятся большое количество предпринимателей.

Многие еще вчера даже не могли представить, что окажутся в долговой яме.

В действительности катастрофы в этом нет. Кассовые разрывы случаются и в крупных успешных компаниях, от этого никто не застрахован.

Как избавиться от долгов по кредиту

Если головокружение от покупок уже прошло и вы остались один на один со своими долгами, все глубже и глубже погружаясь в долговую яму, значит, нужно срочно принимать меры по выходу из кризиса. Поэтому постарайтесь успокоиться и следовать генеральному плану освобождения от долгов. Во-первых . составьте список ваших долговых сумм, начиная с самой крупной.

Напротив каждой остаточной суммы напишите минимальные ежемесячные выплаты по ней.

Как быстро рассчитаться с кредитами: советы финансового консультанта

Как говорится, занимаем чужие, отдаем свои. Десятки тысяч людей не могут рассчитать свои возможности, берут большие кредиты, а потом оказываются в трудном положении, когда не получается рассчитаться с долгами.

Бывает и дело случая. Кто-то занимает у банка средства, чтобы вложить в развитие бизнеса, но оказывается, что предпринимательство не приносит желаемого дохода. Другой желает улучшить условия жизни для своей семьи, но в какой-то момент теряет работу.

Три верных способа побыстрее расплатиться с кредитами

Эту методику расписал в своем бестселлере «Богатый папа, бедный папа» Роберт Кийосаки.

Суть такова. Допустим, у вас есть долги по двум кредитным карточкам плюс потребительский кредит.

Допустим, это 3000 рублей. Выбираем долг, от которого хотим избавиться в первую очередь, — скажем, по одной из кредиток.

Как рассчитаться с долгами и сохранить деньги

Долги — это как болезнь. Сами посудите — тот, кто болеет, живет не очень счастливой жизнью.

Тот, у кого долги — тем более!

Причем, что страшнее всего, ни болезни, ни долги предугадать нельзя. Особенно ситуация плачевна в наше время, когда кредиты стали очень доступны.

Тем не менее, нельзя позволять долгам опутывать вашу жизнь! Да, это сложно, не реально! Только представьте себе жизнь без долгов… и вперед! Не влезайте в новые долги. Важнее всего — начать прямо сейчас.

раз за разом выплачивайте другие.

Тем более вы уже научились жить с минимальными жизненными запросами и затратами

Это важное жизненное приобретение

И старайтесь не говорить родным про свои досрочные выплаты по кредитам, во избежании их трат.

Как расплатиться с кредитами и забыть о них навсегда

Любые кредиты – это всегда риск, поскольку вы обязуетесь выплачивать конкретную сумму ежемесячно на протяжении достаточно длительного времени, и чем больше сумма займа, тем это время длительнее. А ведь никто из нас не застрахован от того, что завтра может потерять источник заработка, заболеть и так далее.

Что же делать в подобной ситуации, как расплатиться с кредитами, если нет денег?

Первое и самое простое правило, которое убережет вас от просрочки по кредиту – приучить себя вносить ежемесячный платеж минимум за 5-7 дней до срока, таким образом, вы подстрахуете себя на случай непредвиденных трудностей в будущем, например, от задержки зарплаты.

Как рассчитаться с долгами правильно

Часто бывает так, что, беря деньги в кредит или под имущество, никто не задумывается, каким образом он будет эту сумму возвращать. Ситуации в жизни бывают разные и предугадать что-то невозможно.

Случается так, что пришло время возврата взятых на себя обязательств, а нужной суммы денежных средств нет и негде перезанять.

Сумма долга начинает расти. И как рассчитаться с долгами, становится непонятно. Досрочные выплаты.

Погашайте в 2 раза выше минимального платежа

Сразу скажу: чудесных схем, с помощью которых можно моментально погасить кредитную карту, в природе не существует. Мои советы – из собственного опыта, оплачены моим опытом и потерянными рублями.

Самый первый совет – это платить на порядок выше минимального платежа. Большинство банков предлагают оплатить минимальный платеж в 3-8% от суммы задолженности плюс проценты.

К примеру, сумма долга составляет 30 000 рублей и ставка определена в 20%. Следовательно, в первый месяц вы заплатите 2000 рублей, из которых 500 рублей уйдут в пользу банка и только 1500 рублей уйдут на погашение кредита. На второй – 1900, комиссия – 475, далее – 1800, комиссия – 451.

Но стоит внести в первый месяц 4000 рублей, а не 2000, то платеж на второй месяц составит уже 1766 рублей вместо 1900, а сумма процентов составит 441 рубль. Внесение на второй месяц те же 4000 рублей сокращает платеж до 1450 рублей против 1800 в первоначальном варианте.

Лучше всего погашать в 3-4 раза больше минимального платежа – тогда переплаты будут минимальными.

Оценка ситуации

Безусловно, каждый случай совершенно уникальный, также как и размер заёма. Поэтому начинать лучше с тщательного изучения собственного материального положения, определяя ту сумму, которую можно безболезненно для бюджета платить ежемесячно. Причем желательно сделать её несколько больше обычного платежа. Подобное серьезное отношение позволит снизить проценты, существенно сокращая время погашения накопившихся просрочек. Очевидно, чем раньше получиться разобраться с финансовыми проблемами, тем скорее можно будет «вздохнуть» свободно, сбросив тяжкий груз зависимости.

Реструктуризация

Одним из популярных способов смягчения кредитных условий становится реструктуризация долга, которая предусматривает обращение в банк с просьбой об отсрочке платежей при возникновении определенных материальных трудностей. При этом к заявлению обязательно прикладываются подтверждающие документы.

На протяжении отсрочки клиент выплачивает лишь проценты. При этом срок кредитования может быть увеличен, а сумма по ежемесячным выплатам значительно снижена. При этом стоит отметить, что банки идут на условия реструктуризации долга, если заемщик имеет лишь временные материальные трудности.

Аннулировать залог по ипотеке

Если кредит был залоговый – например, ипотека, автокредит или потребительский кредит под залог недвижимости – последним этапом будет снятие обременения с имущества. Это происходит не автоматически, собственнику квартиры нужно пройти кое-какие шаги и собрать документы.

Обременение – это гарантия того, что заемщик без ведома банка не продаст или не обменяет залоговое имущество. Обычно банк оформляет закладную на квартиру – это документ, который подтверждает право банка на залог и его требования к заемщику (ежемесячно выплачивать определенную сумму). Закладная – это ценная бумага, которую банк может продать практически как саму квартиру. Хранится закладная в банке или в специальном депозитарии.

Поэтому после полного погашения кредита нужно снять с квартиры обременение и забрать закладную у банка. Алгоритм действий будет таким:

При желании можно подать заявление на снятие обременения и через сайт Росреестра – но тогда пользователю будет нужна квалифицированная электронная подпись.

В редких случаях банк не оформляет свое право на залог через закладную, но это не отменяет обременения на квартиру. Тогда снимать обременение в МФЦ придется с привлечением сотрудника банка – тот подтвердит, что у банка нет претензий к заявителю.

Некоторые банки автоматизировали процесс – тот же Сбербанк делает все (подает заявление и снимает обременение) самостоятельно, без участия заемщика. Клиентам других банков нужно уточить этот момент у своего кредитного менеджера.

Снять обременение с квартиры нужно не только для того, чтобы избавиться от навязчивого контроля банка, но и чтобы иметь возможность свободно распоряжаться собственной квартирой – сдать ее в аренду, продать, обменять, подарить или заложить уже по новому кредиту.

Как быстро рассчитаться с любыми долгами?

Приветствую! Эзотерики уверяют: долги «портят карму» и блокируют приток денег в нашу жизнь. С точки зрения гражданского права, просрочка по кредитам чревата крупными неприятностями: штрафами, судом и изъятием имущества. По мнению психологов, долги – серьезный стресс, который вызывает бессонницу, депрессии и неврозы.

Поэтому сегодня мы поговорим о том, как рассчитаться с долгами. Рассчитаться без надрыва, по плану и, по возможности, быстро.

Вместо вступления

Не люблю очевидные рекомендации вроде «не делайте новых долгов» или «откажитесь на время от ненужных покупок». Для кого пишутся эти советы? Как платить по кредитам, если нет денег даже на одежду и полноценное питание?

Кроме того, каждый российский должник «несчастлив по-своему». У кого-то банк забирает за ипотечные долги квартиру. У других телефон разрывается от звонков коллекторов. Кто-то на волне «кредитного бума» набрал кучу мелких кредитов на ненужные «понты». Рубль обесценился в два раза, уровень доходов упал, и вносить платежи с каждым месяцем становится все сложнее.

Универсального алгоритма действий избавления от долгов не существует. Но есть парочка полезных фишек, которые упорядочат этот процесс (кроме варианта с банкротством физлица). Кстати, прибегать к помощи черной и белой магии я тоже категорически не рекомендую!

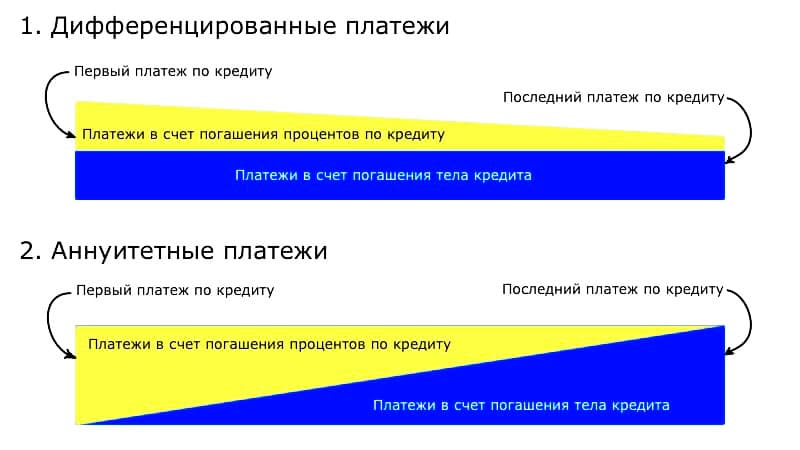

Аннуитетный платеж

При таком способе погашения кредита заёмщику не надо мудрить – он просто платит каждый месяц одну и ту же сумму. Структура платежа его не интересует, а между тем каждый взнос состоит из двух частей: одна часть гасит основной долг и постепенно увеличивается; вторая часть, которая погашает проценты, естественно, уменьшается.

Это понятие не меняется от того, каким методом мы будем погашать долг:

Осн.плт = См.кредита / Кво.мес

2. Вычислим коэффициент аннуитета

Годовую ставку для удобства расчётов представим в виде десятичной дроби и найдём месячный процент:

Прц.мес = Прц.ст / 12

Формула расчёта коэффициента аннуитета (Коэф.ан) такова:

Коэф.ан = Прц.мес х (1 + Прц.мес)Кво.мес / ((1 + Прц.мес)Кво.мес – 1)

Он зависит только от тела кредита и коэффициента аннауитета:

См.плт = См.кредита х Коэф.ан

4. Вычислим общую сумму долга

Поскольку месячные платежи одинаковы, а количество месяцев известно, то остаётся только перемножить эти величины:

См.общ = См.плт х Кво.мес

Если развернуть формулу для См.плт, то можно общую сумму выразить так:

См.общ = См.кредита х Коэф.ан х Кво.мес

5. Определим переплату

Переплата (См.пп) в чистом виде есть сумма процентов, без учёта комиссии, страховки и проч. Если они есть, то их придётся приплюсовать и к общей сумме, и к переплате.

См.пп = См.общ – См.кредита,

или иначе, если развернуть промежуточные значения:

См.пп = См.кредита х Коэф.ан х Кво.мес – См.кредита = См.кредита х (Коэф.ан х Кво.мес – 1)

Обратиться за реструктуризацией

Если вы совершенно не справляетесь с платежами, то обратитесь в банк с просьбой пересмотреть условия по кредиту. Это называется реструктуризацией. Банк может на своё усмотрение снизить процентную ставку по кредиту, уменьшить ежемесячный платёж или списать уже начисленные штрафы и пени.

Чтобы банк пошёл навстречу, у заёмщика должна быть объективная причина не платить по долгам — сложная жизненная ситуация. Например, если вы потеряли работу, ушли в декрет или отпуск по уходу за ребёнком, сильно заболели или получили травму и временно не можете зарабатывать деньги. Причину придётся доказать документами.

Как правильно закрыть кредитную карту Сбербанка?

Чтобы отказаться от использования пластика, необходимо расторгнуть договор и закрыть карточный счет. Закрыть карту досрочно можно только через отделение банка, а вот заблокировать любым удобным способом: через интернет, Мобильный банк, по телефону горячей линии.

Прежде чем посещать банк и просить закрыть карту и счет, клиенту нужно:

- Погасить все задолженности с учетом процентов и комиссии за обслуживание пластика. Если закрытие происходит до истечения срока льготного периода, проценты за пользование деньгами платить не нужно. Стоит отметить, что в случае обналичивания кредитки взимается дополнительная комиссия, то есть клиент платит проценты за пользование карточкой и комиссию за получение наличных через банкомат.

- Отключить платные услуги.

- Заблокировать пластик. Стоит помнить, что даже при блокировании банковского продукта, проценты за использованные деньги будут начислены;

- Отказаться от перевыпуска пластика (при блокировке сотрудник банка обязательно уточнит причину предложит перевыпуск продукта, так как самая частая причина звонков с такой просьбой — потеря или кража карты).

Способ 1: Через Сбербанк Онлайн

Полностью закрыть кредитную карту Сбербанка через Сбербанк Онлайн нельзя, но можно заблокировать ее и остановить движение средств по счету. Чтобы полностью отказаться от кредитки, необходимо обратиться в ближайшее отделение банка и написать заявление на отказ от нее (помните про условие: погасить предварительно весь долг).

Чтобы заблокировать карточку через интернет, необходимо:

- Зайти в личный кабинет Сбербанк Онлайн;

- В личном меню нажать на пункт «Операции» и выбрать нужную карточку;

- Нажать на «Заблокировать»;

- Указать причину и подтвердить операцию кодом из смс.

В Сбербанк Онлайн можно заблокировать карты платежных систем: VISA, VISA GOLD, Mastercard и других.

Нужно ли возвращать карту банку?

Карты Сбербанка вида Электрон и Маэстро можно не возвращать. Однако карты классического, золотого и платинового уровня вернуть организации нужно обязательно. Это прописано в условия договора.

Способ 2: В офисе банка

В отделении Сбербанка клиент может не просто заблокировтаь пластик, но и полностью отказаться от него. Чтобы карточка перестала функционировать, клиент должен:

- Предоставить необходимые документы:

- Паспорт;

- Сам пластик;

- Не обязательно: договор при получении банковского пластика.

- Погасить оставшуюся задолженность любым удобным способом и взять справку об отсутствии долга;

- Написать заявление на закрытие счета;

- Совместно с сотрудником банка подписать заявление и отдать пластик.

В присутствии клиента специалист организации разрезает карточку через магнитную ленту и чип. Общая продолжительность полной ликвидации пластика составляет: от 1 до 1,5 месяцев. За это время банк проверяет все безналичные операции, которые могли осуществляться ранее.

Если на счету остались средства, клиент сможет их получить через 45 дней после написания заявления, поэтому важно позаботиться о переводе денег на другой действующий счет заранее

Способ 3: По телефону

Согласно правилам Сбербанка, клиент не может полностью закрыть кредитную карту Сбербанка по телефону. Позвонив оператору по телефону горячей линии банка, он лишь заблокирует ее. Чтобы правильно отказаться от кредитку, нужно лично посетить банк и написать заявление.

Это связано с тем, что сотрудник банка должен убедиться, что закрыть карту пришел именно владелец. Аннулировать действие пластика может родственник или знакомый. Но для такого случая необходимо предоставить генеральную доверенность.

Если у клиента украли пластик или он его потерял, заблокировать банковский продукт можно посредством телефона. Звонить нужно на номер 8-800-55-55-550. Он является бесплатным для всех регионов РФ. Оператору необходимо сообщить паспортные данные и номер карты.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Ключевая ставка и ставка рефинансирования: в чем разница?

- Возможен ли выезд за границу с долгами?

- Интернет-банк ВТБ Банк Москвы: регистрация, опции

- Что будет с валютной ипотекой в 2019 году?

- Как проверить какие карты подключены к Мобильному банку?

- Как подключить автоплатеж Сбербанка за ЖКХ?

- Возврат страховки по кредиту в Сбербанке

- Что такое кредитные каникулы и как их оформить в банке

- Как вернуть страховку после выплаты кредита

Как закрыть кредитную карту

Закрытие кредитки — процедура, в ходе которой не только уничтожается непосредственно пластик, но и аннулируется кредитный счет. Перед написанием заявления о закрытии карты нужно отключить все дополнительные опции, потому что кредитная карта в зависимости от банка может закрываться в течение 60 дней. В это время будут списываться деньги за подключенные услуги.

При наличии долга по кредитной карте необходимо:

- пополнить карту до положительного баланса;

- написать заявление на закрытие счета;

- проследить, чтобы карта была уничтожена (это обязательно должно быть сделано при клиенте).

После необходимо позвонить или посетить отделение банка и проверить, закрыт ли счет кредитной карты.

Инструкция закрытия кредитной карты

Инструкция закрытия кредитной карты

Как полностью досрочно погасить кредит

Мы думаем в обратном направлении. Допустим, вы случайно нашли деньги для полного погашения кредита. Например, вы подписали контракт на пять лет, но через три года у вас накопилось достаточно свободных денег для расчетов с банком, и вы хотите сделать это быстрее.

Как известно, в случае досрочного погашения кредита финансовое учреждение проводит перерасчет. В результате вам останется только вернуть остаток кредита без процентов. Их просто аннулируют, так как клиенту больше не нужны финансовые ресурсы банка.

В случае досрочного погашения долга или его части требуется предварительное заявление. Сроки уведомления кредитора указаны в кредитном договоре.

Таким образом, кредиторы дают своим клиентам возможность быстрее погасить ссуду. Поэтому, если вы сможете заплатить раньше, сложностей не возникнет.

Еще один нюанс. Не забудьте получить справку из банка об отсутствии задолженности и досрочном погашении кредита. Затем закройте все кредитные счета и задокументируйте эти шаги. Это устранит все претензии бывшего кредитора.

Дополнительный источник дохода

Источник дополнительного дохода всегда можно найти. Для этого существует множество способов, например, взять сверхурочную работу.

Хобби также помогает человеку заниматься любимым делом и иметь дополнительный доход. Особенно пользуется популярностью хенд-мейд и работа в интернете. Если должник – владелец автомобиля, можно заняться частным извозом в свободное от работы время.

Можно дополнительно заработать, продав вещи, которые стоят в течение долгого времени без дела. Это могут быть:

- спортивные принадлежности;

- мебель;

- одежда.

Определенная сумма, вырученная с продажи вещей, поможет быстрее погасить задолженность перед банком.

Как провести перерасчет

Проценты по кредиту начисляются в зависимости от того, как долго клиент пользовался заемными деньгами. Соответственно, возврат долга раньше срока помогает избавиться от большинства переплат. Какую сумму в итоге придется вернуть – сообщат клиенту в банке. Но нелишним будет самостоятельно прикинуть объем будущих взносов, хотя бы для того, чтобы составить для себя план по их накоплению.

Формула для расчета досрочного закрытия займа

Как известно, взносы по кредитам бывают двух видов. А именно:

- аннуитетные – одинаковы на все время действия кредитного договора, основная доля процентов выплачивается клиентом на ранних сроках пользования займом;

- дифференцированные – изменяются каждый месяц, поскольку после каждой оплаты происходит перерасчет процентов.

При аннуитете досрочку выгоднее делать на ранних сроках пользования займом. В противном случае проценты, уже уплаченные клиентом наперед, банк возвращать не будет, и особой выгоды не получится.

Пересчитать проценты для каждого типа займов можно самостоятельно с помощью формул (приведены ниже). Также можно воспользоваться одним из многочисленных онлайн-калькуляторов по пересчету кредитов. Возможно, такой есть даже на сайте банка заемщика или в его личном кабинете.

Пример по перерасчету

Как будет производиться пересчет процентов при досрочном погашении кредита, зависит от выбранного гражданином типа платежей. В настоящий момент большинство кредиторов предлагают заемщикам только аннуитетные взносы. Но кое у кого еще можно найти займы с дифференцированной схемой расчета.

Аннутитетные платежи

Для аннуитета перерасчет объема взысканных процентов можно произвести по формуле. Выглядит она следующим образом:

К*ПС/(1-(ПС+1)-М

- К – объем кредита;

- ПС – процентная ставка в месяц (определяется как 1/12 от годовой ставки);

- М – количество месяцев до полного погашения займа.

По данной формуле можно произвести перерасчет не только для полного, но и для частичного досрочного погашения займа. Также выгоду от досрочки по аннуитету можно определить и проще. Взять сумму основного долга на месяц погашения, указанную в соответствующей колонке графика платежей, и отнять ее от общих расходов по кредиту (они указаны в конце графика). Полученная разница и будет выгодой заемщика.

Дифференцированная схема

При дифференцированной схеме выплат заемщик ежемесячно платит банку проценты только за период, прошедший с момента последнего взноса. Расчет платежей здесь производится по формуле:

К/М+(К*ПС*Дн/(Дг/100))

- К – остаток долга на расчетную дату;

- М – количество месяцев, оставшихся до полного погашения займа по графику;

- ПС – годовая ставка по кредиту;

- Дн – число дней в текущем месяце;

- Дг — число дней в текущем году.

При таком подходе к расчетам видно, что переплаты процентов клиентом не происходит – он оплачивает только период фактического пользования заемными деньгами. Соответственно и перерасчета при полной досрочке не производится.

Перерасчет страховочной части

Перерасчет при досрочном погашении кредита проводится не только для процентов, но и для страховых выплат. Если погашение было полным, и произошло задолго до окончания страхового периода, заемщик может обратиться к страховщикам с просьбой вернуть ему часть взноса, сделанного за этот год. Каким будет решение – зависит от конкретной СК. Но, как правило, средства возвращают.

При частичном погашении кредита раньше срока в текущем году никаких изменений страховки не произойдет. Но когда клиент обратится в СК для оплаты следующего года страхования, ему будет проведен перерасчет взноса на основании изменившейся суммы основного долга.