Большой обзор систем перевода денег по россии и за границу: где быстрее и выгоднее?

Содержание:

- Условия использования

- Что такое система быстрых платежей?

- Как сделать перевод в СБП

- Регламенты деятельности участника ПС «МОМЕНТОМ»

- Western Union

- Перевод через специальные сервисы и банки

- Как перевести деньги через личный кабинет?

- Как вообще работают системы денежных переводов?

- Как будет работать система?

- Удобные способы для трудовых мигрантов

- Межбанковские переводы без комиссии путем «стягивания» и «выталкивания»

- Сколько времени идут деньги на расчетный счет?

- С помощью системы быстрых платежей

Условия использования

В каждом банке установлены свои условия пользования системой моментальных платежей. Это в основном касается лимита в сутки и комиссии за превышение максимальной суммы в месяц.

Тарифы и условия для физических лиц

Центробанк с 1.05.2020 установил максимальный размер комиссии, который могут взимать банки-участники СБП:

- до 100 000 руб. в месяц – 0 руб.;

- более 100 000 руб. в месяц – не выше 0,5 % от суммы, но не более 1 500 руб. за одну операцию.

До 30.06.2022 Центробанк не берет с банков плату за СБП по транзакциям между физическими лицами. После этой даты условия могут поменяться, в т. ч. и для нас.

Банки устанавливают собственные ограничения на размер перевода в день. Например:

- В Сбербанке можно перевести за одну операцию от 10 до 50 000 руб. В день – не более 50 000 руб.

- ВТБ – лимит в 50 000 руб. в день и за один раз. Комиссия за превышение 100 000 руб. в месяц – 0,5 % (не меньше 20 руб., не более 1 500 руб.).

- Тинькофф Банк – максимальная сумма одного платежа составляет 150 000 руб. В сутки можно делать не более 20 операций.

Как перевести деньги с помощью СБП

Чтобы отправить деньги с помощью этого сервиса, надо найти в приложении своего банка на смартфоне, компьютере или планшете соответствующую вкладку. Она не всегда очевидна. Например, в Тинькофф Банке это функция прячется в разделе “По номеру телефона”. Далее действуем по схеме.

Пример работы с СБП в Тинькофф Банке:

- В мобильном приложении выбрать раздел “Платежи и переводы” – “Переводы по телефону” – “По номеру”. Ввести номер телефона или выбрать из списка контактов, ввести сообщение для получателя и сумму. Нажать кнопку “Готово”.

- В приложении выбрать вкладку “Действия” – “Оплатить” – “Перевести” – “По номеру телефона”. Далее ввести номер телефона получателя средств, сообщение ему, если надо, и нажать кнопку “Перевести”.

Пример перевода в мобильном приложении Россельхозбанка:

- вкладка “Операции” – “Оплатить” – “По телефону в другой банк через СБП”;

- ввести номер телефона, сумму и сообщение получателю.

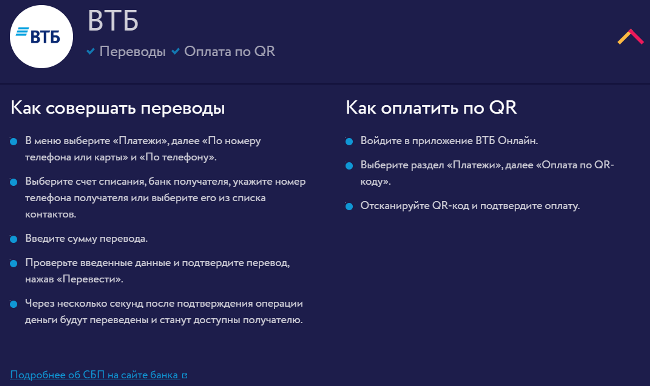

В других финансовых организациях схема примерно такая же. Имейте в виду, что приложения часто меняют интерфейс. То, что я написала сегодня на примере двух банков, завтра может быть неактуально. Все условия можно посмотреть на официальном сайте СБП. Например, в карточке ВТБ вот такая информация.

Что такое система быстрых платежей?

В России Систему быстрых платежей разработал Банк России. В промышленную эксплуатацию она была запущена 28 января 2019 года. С ее помощью можно переводить деньги мгновенно 24/7 по номеру мобильного телефона между клиентами российских банков, участвующих в СБП. Если обычные межбанковские переводы могут идти до 5 дней, то переводы через СБП доходят за считанные секунды. Подключить функцию можно в мобильном приложении своего банка.

О том, какое значение СБП имеет для российского банковского сектора, рассказал Директор по развитию розничного бизнеса SBI Банка Андрей Карманенко: «Система быстрых платежей – это проект национального значения. Платформа создана для того, чтобы дать возможность пользователям банковских услуг переводить деньги онлайн между разными банками мгновенно, в любое время суток, 365 дней в году. При этом им не нужно знать номер карты или реквизиты счета – перечисления осуществляются по номеру телефона, как при переводе внутри одного банка.

Наличие подобного сервиса среди услуг нашего Банка – это серьезный шаг вперед на пути к повышению качества платежных услуг и их доступности для клиентов».

Как сделать перевод в СБП

Как подключится к СБП

Для перевода по системе быстрых платежей от клиента требуется только наличие счета или карты в банке-участнике системы. Никаких дополнительных знаний и устройств для этого не нужно. Если обслуживающий банк провел адаптацию своего программного обеспечения, то клиенту достаточно зайти в банковское приложение на Android или iOS (или в веб-версию интернет-банка), найти и активировать опцию подключения к СБП, и найти специальную вкладку, где можно осуществить платежи по номеру телефона.

Если ваш банк на данный момент не является участником системы быстрых платежей, то чтобы начать делать быстрые переводы в рамках СБП, вы можете либо дождаться подключения банка к системе, либо выполнить ряд простых действий:

- найти удобный вам банк, который является участником СБП (список всех банков-участников здесь);

- открыть в нём счет или карту;

- привязать свой действующий номер мобильного телефона к карте или счету (стандартная процедура, если вы хотите открыть карту или получить доступ в интернет-банк или мобильное приложение);

- установить мобильное приложение на свой телефон или воспользоваться веб-версией интернет-банка;

- в настройках приложения (интернет-банка) разрешить подключение к системе.

Совет: чтобы не тратить время на хождение по банкам, выберите банк с бесплатной доставкой и закажите карту с бесплатным годовым обслуживанием (к примеру, карту Блэк Тинькофф Банка).

Можно установить банк «по умолчанию» для получения быстрых переводов. Это также делается клиентом в банковском приложении. При этом на счета в других банках также можно будет получать переводы, просто выбранный банк будет приоритетным. Если банк «по умолчанию» не выбран, то при отправке перевода после ввода номера телефона отправителю будет представлен весь список банков, в которых у получателя есть счета.

Если по каким-то причинам клиент не желает получать переводы по системе быстрых платежей, то ему нужно просто обратиться в обслуживающий банк и написать заявление о несогласии на подключение к СБП или об отключении от сервиса. Это необходимо сделать в том случае, если банк по умолчанию подключил всех клиентов к сервису СБП. Если же банк даёт возможность подключиться самостоятельно, то вы можете просто этого не делать.

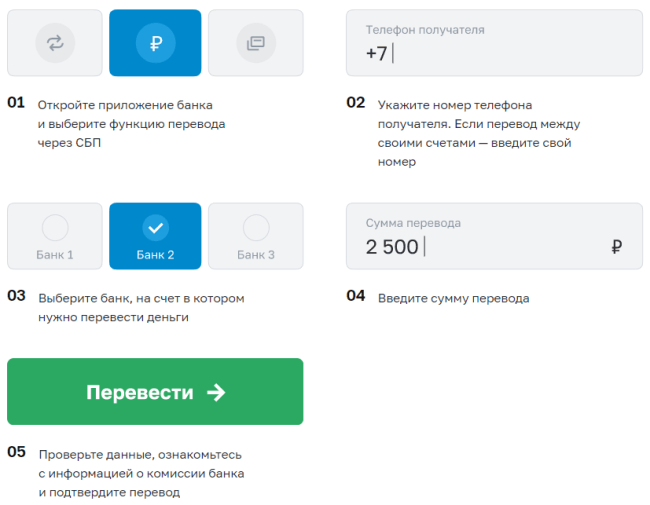

Как перевести деньги себе или другому лицу

Для перевода получателю или на свой счет в другом банке нужно:

- Войти в приложение банка и открыть вкладку для осуществления перевода по СБП.

- В специальное поле ввести телефонный номер получателя. Если деньги отправляются на свой счет, то указывается свой номер телефона.

- Из списка выбрать банк, в который нужно отправить получателю перевод.

- В поле «Сумма к переводу» указать нужную сумму. Выбрать счет для списания. Нажать кнопку «Перевести».

Интерфейсы банковских приложений отличаются, но технология отправки такого перевода у всех одинаковая.

Пример реального перевода по шагам

Посмотрим, насколько просто и понятно все происходит в реальности. Для этого воспользуемся услугой быстрых платежей от Росбанка, который одним из первых подключился к СБП. Для отправки перевода:

1. Заходим в мобильное приложение или в интернет-банк на компьютере. Переходим во вкладку «Оплата услуг и переводы», выбираем «Переводы».

2. Открывается список переводов по номеру телефона. Выбираем, кому отправить перевод. Если отправляем перевод внутри Росбанка, то нажимает «Клиенту Росбанка. Если нужно отправить деньги в другой банк, то – «В другой банк».

3. Выбираем способ отправки «По номеру телефона».

4. В открывшемся окне выбираем, с какой карты будем переводить. Со счета отправить перевод по СБП через Росбанк не получится. Требуется выбрать именно карту.

5. Вводим номер телефона получателя. Можно нажать кнопку справа и выбрать его из телефонной книги, что очень удобно.

6. Выбираем банк получателя. Если банк известен, то это упрощает задачу, иначе придется перебирать все банки из списка. Указываем сумму перевода. Нажимаем «Продолжить».

7. Проверяем номер телефона, наименование получателя, банк. Если все верно, то нажимаем кнопку «Подтвердить».

Если у клиента есть счет в этом банке, то перевод будет отправлен. Если счета в выбранном банке нет, то на экране появляется сообщение об ошибке. В случае если перевод не поступил получателю, нужно обязательно обратиться в банк по телефону горячей линии. В нашем примере деньги поступили получателю через 7 секунд после отправки.

Регламенты деятельности участника ПС «МОМЕНТОМ»

Правила участия в ПС «МОМЕНТОМ»

Загрузить документ «Правила» / pdf

Тарифы ПС «МОМЕНТОМ»

Загрузить документ «Тарифы» / pdf

Свидетельство о регистрации оператора платежной системы

Загрузить документ «Свидетельство о регистрации» / pdf

Перечень ОУПИ ПС «МОМЕНТОМ»

Загрузить документ «Перечень операторов» / pdf

Реестр Участников

Загрузить документ «Реестр Участников» / pdf

Оценка труда

Загрузить документ «Оценка труда 1» / pdfЗагрузить документ «Оценка труда 2» / pdf

Положение о БФПС ПС «МОМЕНТОМ»

Загрузить документ «Положение о БФПС ПС «МОМЕНТОМ»» / pdf

Проекты правил участия в ПС «МОМЕНТОМ»

Загрузить документ 19.02.2021 г. «Проекты правил участия в ПС «МОМЕНТОМ» / pdf

Western Union

Главный офис компании находиться в США в Енглвуд (Колорадо). Преимуществом системы является очень разветвленная сеть пунктов выдачи переводов, которые находятся в более чем 200 странах мира. Также удобно то, что отправлять деньги с помощью Western Union можно не только за границу, но и в пределах одной страны.

Переслать деньги, используя систему WU можно следующими способами:

- в онлайн-режиме с сайта www.westernunion.com;

- в отделении WU;

- в подразделениях «Почты России»;

- используя интернет-банкинг (услуга работает только в банках Авангард, Уралсиб);

- наличными в банке;

- через электронный кошелек Яндекс.Деньги.

Плата за транзакцию зависит от многих факторов, основными из которых являются: способ отправки, сумма перевода, страна назначения. Большое количество точек выдачи переводов способствует росту популярности Western Union во многих странах мира.

Перевод через специальные сервисы и банки

Способ не постоянный. Но лучше знать про него и держать на заметке.

Иногда случаются акции, когда можно осуществлять переводы между любыми картами абсолютно бесплатно.

Правда они не долговечные, как Вконтакте.

Intervalle переводы — сервис иногда балует своих клиентов бонусами за переводы. В итоге можно не только переводить деньги бесплатно, но даже заработать небольшой плюс. В июле-августе каждую операцию от 500 рублей бонусировали полтинником (50 рублей).

Мастеркард переводы — официальный сервис от платежной системы по переводу именно по картам Mastercard и Maestro. Комиссия за перевод — 1%. Иногда открывают доступ на бесплатные переводы между своими картами.

Акции банков. Не знаю зачем они это делают, но иногда какой-нибудь банк разрешает делает переводы через его сервис. Для всех (не только клиентов этого банка). Заходишь и делаешь обычные переводы с карту на карту. Только бесплатно.

Из действующих, есть пока только акция Бинбанка совместно с Masterpass. Доступны бесплатные переводы с карт Mastercard на любые карты (в том числе Visa, Мир). Можно бесплатно перевести до 10 тысяч рублей за раз. И не более 3-х операций в месяц. Для осуществления перевода без комиссии, нужно зарегистрироваться в системе Masterpass. Привязав карту к номеру телефона.

Удобно.

Как отправить деньги на карту Сбербанка без ее предъявления

Пополнить свою или чужую карту Сбербанка без ее предъявления возможно в отделении Сбербанка.

Для этого необходимо предъявить оператору в отделении банка свой паспорт и указать номер карточки, своей или чужой. Оператор выпишет ордер, а кассир примет от вас деньги и даст команду оператору перевести их на счет, привязанный к указанной вами карточке.

Длительность транзакции 5-7 минут. Если пластик привязан к карт-счету в другом отделении, то необходимо указать ФИО его владельца и реквизиты отделения, где она открыта. Подтверждением проведенной транзакции будет выданный оператором чек с указанием номера пластика, суммы и времени перевода.

Важно помнить, что за перевод денег на карту, открытую в другом регионе, оператор спишет с вас комиссию 1,75% от суммы, минимум 30 рублей, максимум 1000 рублей за проведенную транзакцию. При отправке денег на пластики других банков размер комиссии может оказаться существенно выше

Если вы не знаете номер карты, но знаете, что ее карт-счет открыт в данном отделении, то, предъявив паспорт оператору, можно зачислить ваши наличные на счет владельца карты, указав его данные – фамилию, имя и отчество.

Пополнить счет Сбербанка можно в отделениях любого стороннего банка страны. Для этого надо иметь с собой свой паспорт, сумму с учетом комиссии стороннего банка и знать номер карты получателя или полные реквизиты его счета.

Пополнить наличными с предъявлением карты

С предъявлением карты можно отправить деньги в отделении Сбербанка. Но без комиссии такие транзакции возможны только внутри одного региона. Специалист банка предложит вам вставить карту в POS-терминал на рабочем месте оператора и попросит ввести ПИН-код. Получив от вас купюры, оператор завершит транзакцию и распечатает два чека, один из которых предоставит вам с параметрами операции.

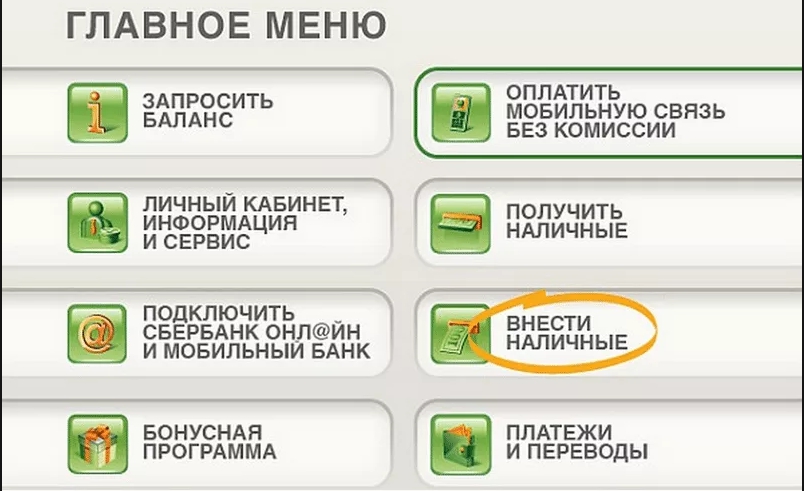

Как перевести наличные деньги на сбербанковскую карту через банкомат

Для начала следует найти платежный терминал Сбербанка. В отделениях Сбербанка все банкоматы настроены на прием купюр. Для пополнения счета карты необходимо вставить ее в банкомат и ввести ПИН-код, выбрать операцию “Внести наличные”, затем внести деньги в окно приемника купюр. По завершении операции, банкомат выдаст вам ваш пластик и бумажный чек с результатом операции.

Если вы пополняете наличными карту другого клиента Сбербанка, то в окне банкомата найдите раздел “Платежи и переводы”, нажмите ее клавишу и наберите в открывшемся окне номер карточки получателя и сумму перевода, указав раздел “наличными”, после этого необходимо ввести купюры.

Усиление контроля переводов наличных на счета или карты других клиентов Сбербанка привело к тому, что наличные для перевода принимают только через операциониста в отделениях банка.

Как перевести деньги через личный кабинет?

Если нужно отправить деньги на карту того же банка, что и ваша, то в этом случае можно провести операцию бесплатно. В этом случае потребуется авторизоваться в личном кабинете клиента. После выбрать «Переводы» и заполнить все разделы.

Как правило, надо указать:

- номер карты получателя;

- ФИО получателя;

- сумму;

- комментарий (необязательно).

Подтверждается перевод кодом, который придет в смс от банка.

Важно учитывать, что некоторые банки, такие как Сбербанк, устанавливают лимиты на бесплатные переводы в месяц. Так в Сбербанке вы сможете отправить не более 50 000 р

в месяц.

Некоторые банки предлагают переводы на карты других банков бесплатно, в пределах отведенного лимита. Вам также потребуется авторизоваться, выбрать «Переводы» или аналогичную услугу, заполнить все разделы и отправить деньги

Стоит отметить, что перед тем, как подтвердить перевод, стоит еще раз обратить внимание, что комиссия отсутствует

Уточнить доступный лимит в выбранном банке можно у сотрудников чата или по телефону горячей линии.

Как вообще работают системы денежных переводов?

В российском законодательстве есть такое общее понятие, как платежная система. Определяется оно сложно, это несколько организаций, которые взаимодействуют между собой для организации денежных переводов.

То есть, система «Мир», Visa или Western Union – это все платежные системы с точки зрения российского законодательства, хоть между ними и есть некоторые отличия.

Например, платежная система «Мир» организует работу по выпуску банковских карт, их приему в отделениях банков, банкоматах, платежных терминалах, в интернете, а также непосредственно переводы от одного банка к другому.

Тогда как системы вроде Western Union или «Золотой короны» работают по принципу безадресных переводов (хоть в последнее время в них и появляются все новые и новые возможности). Соответственно, они почти не имеют отношения к банковским картам, и принципы денежных переводов несколько другие.

С точки зрения пользователя система денежных переводов работает очень просто:

- отправитель приходит в одну из точек обслуживания и отправляет перевод. Ему достаточно назвать страну, город (необязательно) и ФИО получателя перевода;

- сотрудник сообщает отправителю контрольный номер перевода (иногда он приходит в смс-сообщении сразу получателю);

- отправитель сообщает номер перевода получателю любым способом – по телефону, через электронную почту, соцсеть и т.д.;

- получатель идет в ближайшую точку обслуживания, сообщает номер перевода и показывает свой паспорт, после чего ему выдают сумму перевода.

Сейчас рынок активно развивается, и почти все системы переводов позволяют отправить деньги онлайн (правда, иногда это стоит дороже). А недавно платежная система «Контакт» ввела возможность и получать переводы на карту.

Преимущество таких систем в том, что они достаточно гибкие и могут работать сразу в нескольких странах, причем размер комиссии за международный перевод обычно ненамного выше, чем за перевод денег внутри России.

Важная особенность подобных систем переводов в России – то, что они по некоторым причинам не особо интересуют крупные банки. Если посмотреть на перечень партнеров российских систем переводов, там будут салоны связи и не самые большие банки (банков из ТОП-10 там можно не искать).

Возможно, причина в том, что на таких денежных переводах банки не особо много зарабатывают. Например, если один человек отправляет другому 20 тысяч рублей, комиссия чаще всего будет около 1% – или 200 рублей. И они делятся на троих:

- банк отправителя;

- платежная система;

- банк получателя.

Соответственно, каждый участник получает доли от процента, при этом тратит время сотрудников, бумагу, несет расходы на инкассацию наличных денег.

Крупному банку проще зарабатывать на переводах с карты на карту – тот же Сбербанк берет за перевод 1% от суммы, при этом деньги вообще не покидают банк.

Возможно, поэтому выжить в России получается не у всех систем переводов. За последние годы закрылось минимум 2 крупные системы – «Анелик» и «Лидер», а другие зарабатывают и на дополнительных услугах.

Не стоит забывать и о требованиях законодательства. Системы переводов работают в условиях достаточно жестких ограничений, которые касаются и их клиентов:

- сумма одного перевода – обычно не более 600 000 рублей и эквивалентных сумм в долларах и других валютах;

- переводы не могут быть связаны с предпринимательской деятельностью, ими часто запрещается даже оплачивать покупку недвижимости и иных товаров и услуг;

- перевод можно отозвать до тех пор, пока он не получен. Отзыв обычно платный;

- невостребованный перевод хранится в системе некоторое время – от месяца до 3 лет;

- отправить деньги за границу можно в любой поддерживаемой валюте, а по России – только в рублях;

- если деньги отправляются в другую страну, их обычно можно отправить с конвертацией по курсу системы переводов, а можно – в валюте отправления, тогда получателю их выдадут в рублях или конвертируют уже на месте по курсу банка;

- разные страны могут вводить разные условия и ограничения.

Например, некоторое время назад в Украине запретили банкам работать с российскими системами переводов, а совсем недавно были приостановлены переводы в Таджикистан.

Тем не менее, использование систем денежных переводов зачастую остается гораздо более выгодным вариантом, чем переводы с карты на карту или на банковский счет, и поэтому они популярны.

Как будет работать система?

Чтобы примерно понимать, как будет работать новая система, достаточно взглянуть на опыт Сбербанка, который уже достаточно давно позволяет переводить деньги с карты на карту по номеру телефона.

Клиентам Сбербанка для осуществления перевода по номеру телефона нужно заглянуть в личный кабинет сервиса «Сбербанк Онлайн», выбрать раздел «Переводы и платежи», а затем – «Перевод клиенту Сбербанка». Далее нужно просто указать, что деньги будут переведены на карту по номеру мобильного телефона. Остается только ввести номер и подтвердить операцию.

Похожим образом будет работать и система быстрых платежей. Свои операции россияне будут осуществлять с помощью мобильных приложений банков, которые подключены к системе ЦБ. Пользователь указывает в приложении телефон получателя средств и сумму отправки.

Остается только один вопрос. Куда будут переводить деньги, если у получателя денежных средств один номер телефона, но при этом открыты счета и имеются действующие карты в нескольких банках? Скорее всего, в такой ситуации отправителю средств дополнительно предложат выбрать банк, на счета которого и будут отправлены деньги получателю.

В любом случае, отправка средств по номеру телефона все равно будет удобнее, чем по данным карты, где всегда есть вероятность ошибиться одной цифрой и отправить деньги не тому. И это безопаснее. Получателям средств не нужно передавать всем реквизиты своих банковских карт. Достаточно сообщить номер телефона, чтобы получить деньги.

Удобные способы для трудовых мигрантов

Трудовые мигранты также не обделены вниманием и имеют возможность осуществлять денежные переводы при соблюдении ряда условий. Подробнее момент рассмотрим ниже

Электронные платёжные системы

Иностранным труженикам доступна достаточно удобная система переводов, обеспечиваемая крупными экспресс-сервисами.

Например, Золотую Корону можно использовать для отправки денег в российский пункт назначения. Western Union или Contact – для переводов за границу.

Каких-то особенных схем тут нет. Правила использования систем – общие. Главное – знать, куда и откуда сервис позволяет отправлять деньги и по каким тарифам.

Нюансы

Трудовой мигрант на территории России не сталкивается с трудностями при переводе денег, если имеет трудовую визу и готов предоставить паспорт и временную регистрацию. Однако нужно отметить ряд нюансов взаимодействия с платёжными системами:

- не все поставщики услуг работают по переводам от юрлиц;

- комиссионный сбор может сильно изменяться в зависимости от денежной суммы и страны – пункта назначения;

- есть необходимость до обращения за переводом уточнять конкретный адрес получения (офис) и сведения из паспорта.

Примечание 4. Можно получить деньги через любую систему без комиссионного сбора – если иметь паспорт и код получателя.

Как видно, если предусмотрительно позаботиться о наличии всех документов и знать нюансы отправления, сложностей быть не должно. Любой трудовой мигрант может без проблем получать и отправлять средства.

Межбанковские переводы без комиссии путем «стягивания» и «выталкивания»

Какое значение имеет неблагозвучный термин «стягивание»?

Чтобы разобраться с ним, рассмотрим примеры с конкретными банковскими учреждениями. Допустим, необходимо перевести деньги с карточного счета Сбербанка на карту ВТБ. Такую операцию можно представить, как стягивание средств со счета Сбербанка на счет в ВТБ.

К примеру, вы хотите сделать перевод денег в другое банковское учреждение (перечислить средства между своими картами, отдать долг, перевести финансы родственникам и т.д.).

Как провести межбанковский перевод в таком случае?

Наиболее простой вариант – стягивание денег на карту получателя. Но в такой сделке есть определенные особенности. При переводе на карту другого человека нужно, чтобы получатель предоставил по своей карте такие сведения, как ее номер, срок действия, код CVC, а также фамилию, имя и отчество собственника. Передать такие данные можно только близким людям, к которым есть стопроцентное доверие.

Да и в этом случае существует опасность, что карту заблокирует банк.

В качестве иллюстрации рассмотрим пример, с картой-донором из Сбербанка (карта отправителя межбанковского перевода).

Вся операция будет проводиться в Альфа-банке. Чтобы выполнить такой, перевод необходимо найти в онлайн кабинете кнопку «Пополнение».

В нужные поля следует внести данные карты-донора (Сбербанка) и сумму перечисления.

Подтверждение перевода по карте Сбербанка производится с помощью смс-кода. После ввода кодовых цифр средства будут переведены.

Выполненный межбанковский перевод можно сохранить как шаблон, что впоследствии значительно упростить выполнение данной операции.

Процесс «стягивания» похож на сделку, связанную с онлайн покупкой (с той разницей, что деньги поступают продавцу, а не на вашу карту в другом банке).

Обратите внимание, чаще всего стягивание производится без комиссии. Но есть и ряд исключений

Определенные банковские учреждения не дают разрешение на стягивание средств со своих счетов или берут комиссию за такую операцию (она значительно меньше, чем плата за прямой межбанковский перевод).

Уточнить наличие комиссии на операции стягивания и ее размер можно двумя способами:

- Найти нужные сведения в тарифах.

- Сделать попытку стягивания с карты всех имеющихся денег (плоть до копейки) одним платежом. Если банк взымает комиссию за такую операцию, то перевод будет отклонен с формулировкой «недостаточно средств».

Межбанковские переводы без комиссии путем выталкивания денег на карты других банков предоставляют далеко не все учреждения. Кроме того, лимиты на такие операции могут быть очень скромными.

Банки могут проводить разные акции, во время действия которых межбанковские переводы на любые карты проводятся без комиссии. Вот только срок действия таких акционных предложений ограничен.

БИК указывается в особой форме, позволяющей сразу определить название банковского учреждения, получающего перевод и корреспондентский счет (эти данные автоматически вносятся в указании для банка на осуществление платежа). После внесения информации следует проверить ее правильность и подтвердить операцию с помощью одноразового пароля. После этого межбанковский перевод переходит в стадию обработки.

Получить платежный документ в форме, которая утверждена Центробанком, можно в истории переводов.

После того, как поручение на перевод передано банку, финансовые средства поступают в банковский расчетный центр, в качестве которого выступает автоматизированная банковская система. Здесь осуществляется групповая обработка межбанковских переводов и собираются группы платежных поручений. В определенный момент времени деньги поступают в расчетно-кассовый центр отделения Центробанка России. Каждый банк, осуществляющий свою деятельность на территории РФ, имеет собственный корреспондентский счет в ЦБ, через который проводятся межбанковские переводы.

Сколько времени идут деньги на расчетный счет?

Деньги на расчетном счете – это не обязательно сумма в хранилищах банка. Достаточно чтобы российский банк имел в своих реестрах запись о том, что на платежном аккаунте клиента есть необходимая сумма.

Перевод с одного расчетного счета на другой это только передача информации:

- Банк, ведущий счет плательщика, уменьшает сумму в реестре на величину платежа.

- Банк, в котором размещен счет получателя средств, увеличивает запись в реестре на сумму поступления денег.

- Процесс заканчивается, когда клиент может увидеть на своем счете поступившую сумму.

Однако в пределах одного банка, и тем более – в рамках одного регионального отделения банка, степень доверия и передачи информации высока. Потому внутрибанковские переводы бывают практически мгновенными.

Обычный норматив времени для переводов между банками – «сегодня на завтра».

Это означает что:

- банк, из которого переводят средства, обещает передачу информации не позднее, чем на следующий день после получения от клиента указания о переводе;

- банк, получающий деньги на один из размещенных у него расчетных счетов, обещает зачислить их не позже, чем на следующий день с момента получения информации о переводе.

В течении какого времени деньги поступают на счет зависит не только от желания банков, но подчиняется правилам системы с участием Центрального банка Российской Федерации. Все банки России имеют в ЦБ свои корреспондентские счета. Процесс перевода через ЦБ происходит так:

- Банк-отправитель передает в Центральный банк информацию о переводе и списывает деньги с расчетного счета плательщика.

- Центральный банк списывает средства с корсчета отправителя и зачисляет деньги на корсчет банка-получателя.

- Банк, получающий средства, зачисляет их на расчетный счет получателя.

В такой цепочке сложения двух «завтра», у банка-отправителя и у банка-получателя, может превратиться в «послезавтра». Этому есть несколько причины:

- Информация о переводах уходит в ЦБ не сразу же, а во время «рублевых рейсов» с интервалом в полтора-два часа.

- Обработка информации тоже отнимает время. Так платежные поручения оправляемые банком в 13 00, поступают в Центробанк в 14 00, затем проверяются и подтверждаются ЦБ в 15 00. Подтвержденные поручения отправляются в банк получателя средств.

- В связи с тем, что Центральный банк проводит операции по московскому времени, принимает первые платежи в 13 00 и подтверждает последние в 22 00, некоторые операции переносятся на следующий день.

Как банки проводят быстрые платежи, если срок поступления денег на расчетный счет ИП или ООО, это отрезок времени на РКО, передачу информации в ЦБ и обратно, и время зачисления на счет получателя?

Ради скорости переводов многие банки не ждут окончания всего процесса и указания из ЦБ, но налаживают прямые доверительные контакты между собой. Это выглядит примерно так:

- Банк отправителя денег сообщает банку получателя, что на один из его расчетных счетов делается платеж.

- Банк-отправитель замораживает на сумму платежа на р/с плательщика.

- Банк-получатель добавляет на счет своего клиента эту сумму.

В конце дня банки учитывают операции за день, проводят зачет взаимных требований и переводят сумму разницы от банка к банку в установленном порядке.

Однако обязанности поступать так, у банков нет. Они вправе проводить переводы в установленном порядке, проводить проверку данных отправителя и получателя средств. Единственное, чего требует от банков Гражданский кодекс (ст.849) – зачислять поступившие средства на расчетный счет не позднее следующего дня и также перечислять деньги со счета.

С помощью системы быстрых платежей

Более двух лет назад Центробанк запустил новый сервис. Он позволяет перебрасывать денежные средства, используя QR-код или номер телефона. Называется этот сервис – система быстрых платежей.

Чем полезна эта система? Благодаря ей клиенты различных банковских учреждений могут совершать быстрые денежные операции, например, переводить деньги с Альфа-Банка в Газпромбанк, с Райффайзенбанка в ВТБ, с Тинькофф в Сбербанк совершенно бесплатно.

И хоть эти быстрые переводы осуществляются лишь между банками-участниками системы, есть большая вероятность, что ваш банк входит в их число, ведь сервис насчитывает в своих рядах более 200 финансовых учреждений.

Чтобы перевести энную сумму с помощью этого метода, необходимо зайти в приложение или интернет-версию банка.

В большинстве случаев услугу можно найти в разделе “Переводы”. Там нужно выбрать “Перевести в другой банк”, далее найти в длинном списке нужное банковское учреждение, ввести номер телефона получателя и необходимую сумму, после нажать на “Отправить”. Как видите, достаточно простая процедура.

Обратите внимание: чтобы перевести деньги без комиссии из Сбербанка, его клиентам необходимо сначала активировать функцию СБП в настройках, которую вы найдете в профиле. Как только вы попали в настройки, листайте в самый низ и находите раздел “Другие”, а в нем “Система быстрых платежей”

Вы увидите пункты “Входящие переводы” и “Исходящие переводы”, под которыми будет кнопка “Подключить”.

После того как вы дадите согласие на обработку персональных данных и функция активируется, можно будет перебрасывать деньги через эту удобную и быструю систему.

Еще одна загвоздка для клиентов Сбербанка состоит в том, что у приложения Сбербанка кнопка для использования СБП не на виду. Путаясь, многие нажимают на “Перевод в другой банк”, а потом “По номеру телефона”. Но эта вкладка не относится к СБП. Чтобы иметь возможность пользоваться системой быстрых платежей, надо выбрать “Перевод через СБП” в самом низу раздела “Платежи”.

Чтобы ничего не перепутать, надо ориентироваться на логотип системы быстрых платежей.

Любые транзакции через СБП, вне зависимости от банка, совершаются по QR-коду или номеру телефона, а не по номеру пластика. Кроме того, сумма платежа не должна превышать месячного лимита в 100 000 руб.

Но некоторые банковские учреждения обходят это правило и позволяют совершать более крупные переброски. К таким учреждениям относятся:

- МКБ;

- Тинькофф;

- Хоум Кредит;

- ДОМ.РФ;

- Кредит Европа Банк;

- ВБРР;

- Открытие;

- Авангард.