Оформляем рефинансирование по обычному кредиту: что из документов подготовить и на каких условиях дадут новый кредит?

Содержание:

- Банки, рефинансирующие кредиты физических лиц: ТОП-8

- Как получить рефинансирование

- 6. Плюсы и минус рефинансирования

- Какой долг по кредиту можно рефинансировать

- Понятие рефинансирования

- Какие кредитные продукты возможно рефинансировать?

- Порядок оформления

- Виды перекредитования

- Какой банк предлагает самое выгодное рефинансирование потребительского кредита?

- Преимущества перекредитования для клиентов

- Как выбрать банк для рефинансирования

- Условия рефинансирования в ТОП-5 банках

- Понятие рефинансирования

- Как проходит оформление

- Куда лучше обратиться

Банки, рефинансирующие кредиты физических лиц: ТОП-8

Рейтинг банков с лучшими условиями рефинансирования сведен в таблицу.

Лучшие предложения российских банков

от

8.9%

50 000 — 2 000 000 ₽

от 12 месяцев до 3 лет

от

6.9%

50 000 — 50 000 000 ₽

от 24 месяцев до 5 лет

от

7.7%

300 000 — 5 000 000 ₽

от 12 месяцев до 7 лет

от

7.5%

50 000 — 5 000 000 ₽

от 6 месяцев до 7 лет

от

8.4%

50 000 — 5 000 000 ₽

от 12 месяцев до 5 лет

от

7.99%

90 000 — 2 000 000 ₽

от 12 месяцев до 5 лет

от

14.9%

15 000 — 1 000 000 ₽

от 3 месяцев до 5 лет

от

8.5%

100 000 — 2 500 000 ₽

от 24 месяцев до 5 лет

от

6.5%

100 000 — 1 600 000 ₽

от 3 лет до 10 лет

от

8.5%

50 000 — 3 000 000 ₽

от 12 месяцев до 7 лет

от

7%

51 000 — 1 500 000 ₽

от 12 месяцев до 5 лет

от

7.8%

50 000 — 2 000 000 ₽

от 12 месяцев до 7 лет

При анализе этой таблицы необходимо учитывать, что приведенные в ней данные являются предельными значениями. Реальные ставки, сроки погашения и суммы задолженностей определяются в процессе индивидуальных переговоров.

ПримерРефинансирование кредитов физических лиц без поручителей в Москве производится под более высокий годовой процент, чем перекредитование займов с гарантиями возвратности. При этом в столице допустимая сумма остаточного долга будет ближе к верхнему пределу, чем в регионах. Учитываются многие факторы, влияющие на конечные условия договора.

Как получить рефинансирование

Чтобы добиться более выгодных условий кредитования, следует действовать в следующем порядке:

Изучить предложения от банков, обращая внимание на оптимальные условия рефинансирования, и выбрать наиболее выгодные для себя. Перед подачей запроса настоятельно рекомендуется воспользоваться кредитным калькулятором и сравнить итоговую переплату по текущему и новому договору

Запросить от кредитора справку с указанием остатка задолженности. Подготовить пакет документации для нового банка. После подачи запроса банк проверит анкету заемщика и оценит степень безопасности выдачи заемной суммы. Для подписания договора клиента приглашают в офис вместе с документами. Деньги банк переводит напрямую по предоставленным в справке реквизитам, либо выдает наличными для самостоятельного закрытия кредитных линий в других финучреждениях. Вместе с договором клиенту выдают новый график погашения с указанием точной суммы и даты платежа. После расторжения договора с предыдущими кредиторами берут справку об отсутствии финансовых претензий и внесении оговоренной ранее суммы.

Рефинансировать долг в новом банке не сложнее, чем оформить стандартный потребительский заем. Добавляется только этап согласования суммы и погашения предыдущих кредитных задолженностей.

Рефинансирование кредита без справок из банков

Иногда банк соглашается рефинансировать кредиты без предоставления справок из банков. Чтобы получить необходимую сумму для консолидации нескольких непогашенных кредитов, достаточно предъявить 1 справку об основном долге и запросить сверх задолженности свободные средства, чтобы рассчитаться с другими кредиторами.

Поскольку рефинансирование – целевая программа перекредитования со сменой банка и предложенных условий, для заключения договора потребуется подтвердить наличие кредита в другом финансовом учреждении. Справку об остатке долга получают в бумажном или электронном виде, в зависимости от конкретных требований нового кредитора.

Например, у клиента есть 2 кредитки, автокредит, ипотека в разных банках. Чтобы получить деньги в пределах запрашиваемого лимита, достаточно подтвердить долг в одном из финучреждений, запросив остальные средства наличными для самостоятельного закрытия задолженностей. Банк одобрит выдачу суммы, если будет уверен в платежеспособности человека.

Без подтверждения дохода

Банк заботится о собственном финансовом благополучии, отсекая от сотрудничества граждан, чья кредитная история испорчена. Однако есть и противоположная ситуация, когда для получения займа не потребуется даже справка о трудовом доходе.

Если клиент имеет продолжительную положительную историю сотрудничества, кредитор охотно делает предложение рефинансировать кредиты в других банках. В этом случае предодобренное предложение допускает получение денег без предоставления справки с места работы. В большинстве случаев предодобренные займы получают:

- Владельцы вкладов с крупными суммами инвестиций.

- Сотрудники компаний, перечисляющих зарплату на карты и счета этого банка.

- Иные варианты длительного и успешного сотрудничества.

Для банка важна не сама справка о зарплате, а возможность убедиться, что заемщик надежен и платежеспособен.

Без поручителей

Целевая программа рефинансирования предполагает оформление полноценного договора кредитования, придерживаясь стандартных правил банка.

Рефинансируя долг клиента, банк не выдвигает специальных условий по предоставлению поручителей или дополнительного залогового обеспечения. Решение о поручителях принимается каждым банком в индивидуальном порядке, если кредитная история или платежеспособность человека вызывает сомнения.

Чтобы упростить процесс оформления, в общем перечне условий рефинансирования нет требования предоставить поручителей.

Рефинансирование кредита по паспорту

Услуги рефинансирования банки зачастую предлагают в рамках обычного потребительского кредитования, единственным отличием от которого служит нацеленность на погашение текущих кредитных обязательств за счет полученных от другого кредитора денег.

Если нет возможности подтвердить справкой наличие непогашенного долга, предусматривается вариант нецелевого кредитования по паспорту. Банк предложит оформить кредит по двум документам, одним из которых будет внутренний паспорт гражданина России, а второй предоставляют на выбор:

- СНИЛС;

- ИНН;

- загранпаспорт;

- водительское удостоверение;

- иной равнозначный документ.

Если клиент считается зарплатным или имеет возможность подтвердить доход без работодателя, допускается оформление рефинансирования по паспорту, без предъявления справки о зарплате.

6. Плюсы и минус рефинансирования

К плюсам рефинансирования можно отнести:

-

уменьшение размера ежемесячных платежей кредитуемого. Иногда жизнь диктует свои условия: появление больших финансовых трат (рождение ребенка, болезнь и т.д.), сокращение уровня доходов, потеря работы и другие. Эти причины могут стать дополнительным денежным бременем для гражданина. Рефинансирование кредита может стать инструментом улучшения и облегчения финансового положения. Благодаря ему физическое лицо может уменьшить сумму ежемесячного платежа путем увеличения срока кредитования, тем самым облегчая себе финансовую нагрузку;

-

объединение нескольких кредитов гражданина в один. Благодаря программе рефинансирования можно объединить несколько финансовых обязательств разных банков в один кредит. Этот вариант поможет гражданину получить более выгодные и приемлемые условия. В разных банках может существовать количественный ценз объединения нескольких кредитов. Например, самые известные банки Сбербанк и ВТБ устанавливают лимит рефинансируемых кредитов в количестве 5 и 6 соответственно;

-

снижение процентной ставки и соответственно уменьшение переплаты по кредиту. Банковская организация, в которой был взят кредит, не всегда ответит положительно на просьбу клиента снизить проценты. Однако, другой банк может предоставить вам эту возможность. Такой вариант поможет вам сохранить свой кровные.

Минусы рефинансирования:

-

рефинансирование небольших кредитов не всегда будет для вас выгодно. Более уместным рефинансирование будет при получении кредита на большую сумму и продолжительный срок;

-

навязывание банками дополнительных трат и услуг. Подобная ситуация происходит, если при рефинансировании кредита сумма предполагаемой выгоды компенсируется или превышает его оформление (страхование, оценка недвижимости и т.д.). Таким образом, рефинансирование может стать абсолютно бессмысленной, а иногда и совершенно невыгодной.

-

количество рефинансируемых кредитов. Как уже было сказано, в некоторых банках существует количественный лимит рефинансируемых кредитов. В федеральных крупных банках он составляет 5-6. Однако, на финансовом рынке встречаются банки, предлагаемые свои услуги по рефинансированию без количественного ценза (количество рефинансируемых кредитов может быть не ограничено).

Что нужно знать перед рефинансированием?

Рефинансирование кредита — это выдача физическому лицу нового кредита для полного или частичного погашения, ранее оформленного (одного или нескольких).

Рефинансированию подлежат почти все виды кредитования (ипотека, автокредит, потребительский, кредитные или дебетовые карты), за исключением займов из МФО.

Рефинансирование кредита подразумевает: наличие более низкой процентной ставки; возможность оформления кредита на новый срок; новую сумму кредитования; более выгодные условия обслуживания и возможности досрочного погашения долга; изменение графика ежемесячных платежей для заемщика; возможность отсутствия/исключения созаемщика или поручителя.

Существуют 2 схемы проведения процедуры рефинансирования ипотеки: упрощенная и обычная.

Изучая банковские предложения по рефинансированию кредитов, делайте выбор в пользу той программы, которая предложит меньшую ставку

Также обращайте внимание на другие условия кредитования: сумма, срок, наличие возрастного ценза, гражданства, наличие созаемщиков, обязательное страхование и т.д.

К преимуществам рефинансирования кредита относят: снижение процентной ставки, уменьшение ежемесячных платежей, объединение нескольких кредитов в один. Рефинансирование не считается целесообразным, если перекредитование осуществляется на небольшую сумму и срок, а также при навязывании банком обязательных услуг и трат (страхование и т.д.).

Для расчета выгоды рефинансирования используйте онлайн-калькуляторы ипотеки и кредитов.

Какой долг по кредиту можно рефинансировать

Перекредитование физических лиц следует рассматривать в двух аспектах: вероятность одобрения и экономическая целесообразность. Рефинансирование имеет смысл, когда в результате должник получает реальную выгоду. Если снижение переплаты не превышает затрат на оформление процедуры, то от этой операции не будет никакого толка.

На практике это означает, что клиент при переоформлении договора должен учитывать всю сумму сопутствующих издержек. Они включают оплату следующих статей:

- комиссии за рассмотрение заявки, обслуживание, прием и выдачу средств и другие услуги, пользование которыми неизбежно;

- оплата экспертной оценки залоговых объектов;

- страхование имущества и в некоторых случаях личное;

- нотариальные услуги по оформлению пакета документов;

- другие процедурные затраты.

Издержки мало зависят от объема рефинансирования. Иными словами, чем большая задолженность подлежит перекредитованию, тем меньшую долю выгоды они «съедят». Но кроме этого фактора, при оценке целесообразности процедуры следует учитывать и другие обстоятельства. Менять условия обслуживания кредита имеет смысл, если:

- Новая ставка ниже действующей не менее чем на 2%. Некоторые специалисты указывают допустимую разницу в 1%, но это утверждение справедливо только при больших суммах задолженности.

- Сохраняется право на налоговый вычет (при ипотеке). Снижение подоходного налога обеспечивает дополнительную выгоду, терять которую никто не хочет.

- Прошло менее половины срока погашения. Это условие продиктовано особенностями банковской деятельности, а именно приоритетной выплатой процентов при наиболее распространенной аннуитетной системе расчетов.

Но допустим, что все вычисления говорят в пользу перекредитования, и учреждение, предлагающее наиболее выгодное рефинансирование кредита для физических лиц, найдено. Теперь успешность зависит от одобрения заявки. К сожалению, к этому событию можно относиться только как к вероятному.

Понятие рефинансирования

Понятие рефинансирования сегодня рассматривается в двух аспектах:

Итак, еще раз простыми словами, что значит рефинансирование? Зачем его проводить? Представьте ситуацию, что вы взяли потребительский кредит в 2015 году под 20 % годовых на 5 лет, а через год еще один под 16 % и т. д. Все эти займы можно заменить одним. Таким образом, за счет нового кредита вы погасите все старые и станете выплачивать его на более выгодных условиях.

Часто с термином рефинансирования рассматривается реструктуризация. Многие заемщики путаются в понятиях, принимая их за синонимы. Но они отличаются друг от друга.

Далее мы рассмотрим требования к заемщику, какие необходимы документы и разберем, как проводится сама процедура. Эту услугу предлагают практически все банки, поэтому сравним программы в ТОП-5 кредитных организациях. В конце выделим плюсы и минусы рефинансирования.

Какие кредитные продукты возможно рефинансировать?

Все банки, предоставляющие подобные услуги, обладают своим списком продуктов, которые они готовы рефинансировать. Однако, если попробовать их объединить и примерно усреднить получится такой список:

- потребительские кредиты;

- автокредиты;

- кредитные карты;

- дебетовые карты с разрешённым овердрафтом.

Некоторые банки проводят рефинансирование кредитов не только других банков, но и собственных. К таким кредитам относятся:

- потребительские кредиты;

- автокредиты.

Также есть список кредитов, которые полностью запрещены к рефинансированию. К ним относятся:

- кредиты, с пролонгированной ранее задолженностью;

- овердрафты;

- задолженность, с доказанным нецелевым использованием кредита;

- просроченная задолженность, или задолженность с невыплаченными платежами по кредиту.

Порядок оформления

Чтобы оформить рефинансирование, необходимо узнать, нет ли запрета на возвращение средств досрочно в банке, где вы изначально оформляли ссуду.

Чтобы подать заявку на кредитование, нужно сходить в отделение банка и написать заявление.

Можно сделать это и онлайн на сайте кредитной организации. Чтобы оформить договор, нужно подготовить необходимые документы.

Минимальный их список следующий:

- Паспорт.

- ИНН.

- Договор по предыдущим задолженностям.

- Чеки по оплате имеющегося долга.

- По требованию – справка о доходах.

- Пенсионерам – пенсионное удостоверение.

Это стандартный список, но в разных банках он отличается. Можно оформить перекредитование по минимальному количеству документов.

Об этом вы можете узнать здесь.

Если заявка одобрена, вы подписываете договор с кредитным учреждением.

Оно направляет средства на счет первоначального кредитора для погашения задолженности, а вы начинаете выплачивать новый кредит с оговоренными в договоре условиями.

Виды перекредитования

Кредитные учреждения может перезаключить со своим клиентом, в котором будет прописан новый срок исполнения кредита и размер ставок по нему. Бывает и такое, что перекредитование предлагают добросовестным заёмщикам в виде поощрительного бонуса. Изменение процентной ставки и размеров выплат поможет снизить кредитное давление на граждан, которые воспользовались кредитом.

Реальны два варианта осуществления перекредитования в том же банке:

- В договоре указана вероятность смены кредитной ставки и условий кредитования. Значит, банк и заемщик подписывают соглашение, которое становится приложением к кредитному договору.

- Замена условий кредитования не описана в договоре. Банк может пойти навстречу, закрывая предыдущий кредит и оформляя новый на привлекательных для заемщика условиях. Однако, он вовсе не обязан делать это.

Охотнее банки готовы уступить заемщикам с чистой кредитной репутацией, у которых не отмечались просрочки платежей. Можно ли сделать рефинансирование кредита с просрочками? В принципе, да, но это потребует гораздо больших усилий со стороны заемщика, скорее всего, понадобится залоговое обеспечение.

Оформление перекредитования ипотеки для граждан возможно осуществить только при обращении в третью организацию. Для вторичного оформления ипотеки придется собирать пакет документов с самого начала, в том числе и выполнить переоценку жилья. Необходимо подтверждение платежеспособности, предоставление залога или поручительства. Также этот вариант актуален для потребительских займов для получения более выгодных условий погашения. Заемщик не обязан оповещать кредитора о своем желании выполнить операцию рефинансирования. Банковский клиент имеет право на самостоятельный выбор кредитного учреждения. Если с выбором возникли проблемы, то допустимо привлечь кредитного брокера.

Банк, решившийся осуществить перекредитование, закроет долг заемщика в первом учреждении, которое, в свою очередь, снимет залог. Заемщик оформит его заново во втором финансовом учреждении. Для рефинансирования кредита под залог бравший его человек и банк могут подписать нотариально подтвержденное соглашение, регулирующее переход залога при перекредитовании.

Слияние нескольких займов в один

Случается и так, что у гражданина существует некоторое количество займов, оформленных в разных банковских учреждениях или МФО. Существуют банковские организации, которые предлагают заемщикам выполнить объединение этих ссуд в одну, при этом процентная ставка будет находиться на минимальном уровне.

Какой банк предлагает самое выгодное рефинансирование потребительского кредита?

Каждый крупный банк в своем кредитном портфеле держит специальное предложение для действующих заемщиков других кредитных учреждений. Тщательное изучение программ помогает снизить итоговую переплату и уменьшить кредитную нагрузку, избавляясь от множества мелких кредитов и консолидируя долг в один небольшой ежемесячный платеж.

При рассмотрении возможностей рефинансирования стоит обратить внимание на выгодные предложения надежных российских банков:

- Альфа-Банк. Предлагает рефинансировать кредиты, объединяя до 5 платежей в один под 7,7% годовых на сумму 1,5-3 миллионов рублей с погашением в течение до 7 лет.

- Росбанк. Готов избавить от задолженностей перед другими кредиторами, предоставляя выгодный кредит до 3 миллионов рублей с погашением в течение 5-7 лет. В зависимости от подключения страховки процентная ставка назначается в диапазоне от 6,9%-12,9% годовых.

- Открытие. Рефинансирует до 10 кредитов суммой до 5 миллионов рублей под 6,4-19,9% сроком до 5 лет. Если заемщик отказывается от страхования, ставка поднимается до 12,4-22%.

- ВТБ. Одно из лучших предложений с прозрачными условиями рефинансирования: для зарплатных клиентов ставка 7,5%, остальным – 7,9% годовых. Получают до 5 миллионов рублей с погашением до 7 лет. Банк предоставит отсрочку на 3 месяца.Условием банка является период предыдущего кредитования не менее 11 месяцев по рефинансируемому долгу.

Преимущества перекредитования для клиентов

Программы обладают большим количеством достоинств для обычных клиентов:

- Освобождение залогового имущества. Очень удобно, если клиент планирует провести сделку по продаже.

- Несколько кредитов при необходимости объединяются в одном документе. Это позволяет сэкономить время. Особенно тем, у кого два и более кредитных договора, оформленные в разных банках. Останется совершать только один платёж в месяц.

- Снижение размеров ежемесячных платежей. Каждый может столкнуться с ситуацией, когда положение в финансовом плане резко ухудшается. В новом договоре срок увеличивается, а платёж становится меньше. Главное – не забыть изучить информацию по переплате.

- Уменьшение процентных ставок по кредитам. Но здесь выгода получается только в том случае, если услугой пользуются как можно раньше. Не будет смысла экономить на рефинансировании, если до окончания старого договора осталась буквально пара месяцев.

кредит под низкий процент

кредит под низкий процент

Как выбрать банк для рефинансирования

Для того чтобы получить хорошие условия необходимо ознакомиться с предложениями множества банков, обращая внимания на несколько параметров:

Процентная ставка. Ищите ставку ниже, чем по существующему кредиту.

Сумма и срок. Большинство банков готово рефинансировать на срок до 5-7 лет и не менее 30-50 тыс. руб., но есть варианты на 10-15 лет. Кредит должен быть «старше» полугода и не заканчиваться в ближайшие 2-3 месяца.

Пакет документов. В одних случаях достаточно лишь паспорта РФ, в других банки требуют подтверждение дохода и дополнительные документы (трудовая книжка, СНИЛС, военный билет, документы по рефинансируемому кредиту).

Требования к заёмщику. Есть ограничения по возрасту и кредитному стажу клиента.

Чтобы не тратить время на просмотр сайтов, звонки и самостоятельное сравнение всех данных, используйте онлайн-подбор рефинансирования от сервиса Сравни.ру. Он показывает актуальные предложения для конкретного города и региона. Варианты фильтруются по сумме, сроку, необходимым документам, требованиям по возрасту и остальным параметрам. Тут же указаны регистрационные номера организаций в Центробанке и есть кнопки-ссылки для подачи заявки.

Условия рефинансирования в ТОП-5 банках

В программе могут участвовать разные виды займов, в том числе автокредит, кредитные карты, ипотека. По ипотеке процедура более сложная. Я расскажу о ней чуть позже, а пока ТОП-5 финансовых организаций и их условия.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

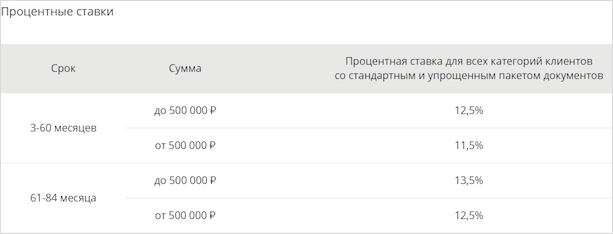

Сбербанк России

Условия:

- До 5 займов.

- На срок до 7 лет.

- От 11,5 % годовых.

- Сумма от 30 тыс. до 3 млн. руб.

- Возможность получить дополнительную сумму.

- Если нужна сумма, которая не превышает задолженности по кредитам, то из документов достаточно предоставить только паспорт и сведения о задолженности (условия, график платежей и т. д.)

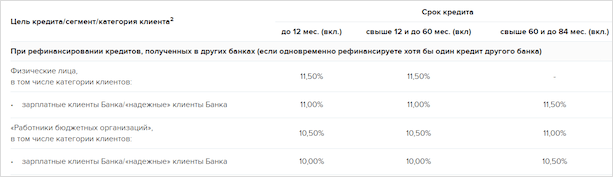

Более подробно о процентных ставках в таблице.

Какие кредиты могут участвовать в программе?

Заемщик не должен иметь просрочек за последние 12 месяцев и проводить реструктуризацию за весь срок кредитования.

Газпромбанк

Условия:

- Срок кредитования до 7 лет.

- Сумма от 50 тыс. до 3,5 млн. руб.

- Перекредитовывает только займы других банков.

- Процентная ставка.

Требования к рефинансируемому кредиту – вы должны уже 6 месяцев его погашать и остаток срока кредитования должен быть не менее 6 месяцев.

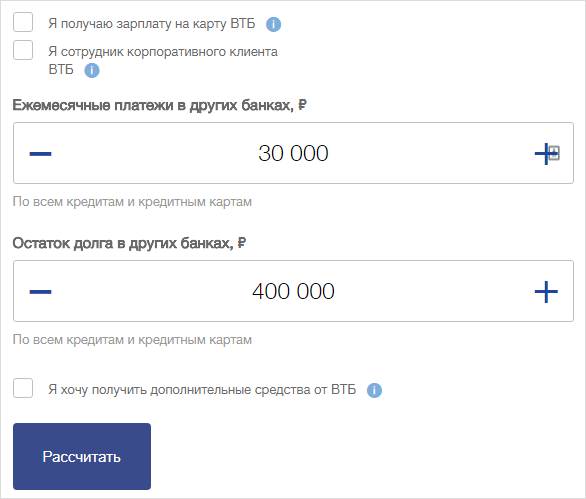

Банк ВТБ

Условия:

- Срок кредитования до 5 лет.

- Процентная ставка от 12,5 до 16,9 % в зависимости от суммы.

- Сумма от 100 тыс. до 5 млн. руб.

- Количество займов до 6 штук.

- Можно взять дополнительные деньги на собственные нужды.

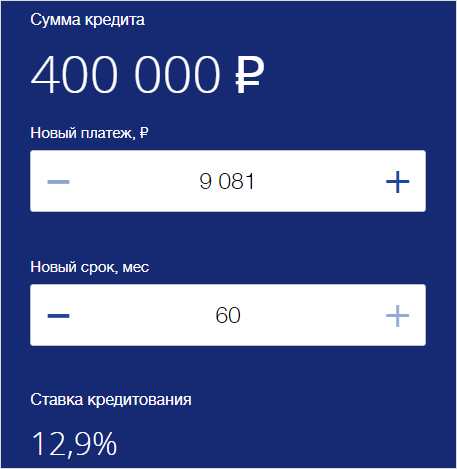

Калькулятор на сайте позволит определить новый ежемесячный платеж, который вы получите после перекредитования. Для примера я задала необходимые параметры по займам.

Получены вот такие результаты.

Таким образом, ежемесячный платеж уменьшится на 20 919 руб. в месяц.

Требования к рефинансируемым кредитам:

- до конца срока кредитования не менее 3 месяцев,

- нет просрочек за последние 6 месяцев,

- нет просроченной задолженности,

- все займы взяты в других банках.

Россельхозбанк

Условия:

- Срок кредитования до 5 лет.

- Можно рефинансировать до 3 займов.

- Максимальная сумма до 750 тыс. руб.

- Можно взять дополнительные деньги на личные нужды.

- Процентная ставка от 10 %.

Альфа-Банк

Условия:

- До 5 рефинансируемых займов.

- Срок кредитования до 5 лет.

- Сумма кредитования от 50 тыс. до 1,5 млн. руб.

- Можно получить дополнительные средства наличными.

- Процентная ставка от 11,99 до 19,99 %.

По процентной ставке в Альфа-Банке интересная ситуация. Ее величина определяется индивидуально. И в случае назначения максимального значения в 19,99 % новый кредитный договор становится невыгодным.

Информации о том, через сколько можно рефинансировать взятый ранее кредит, на сайте банка и в опубликованных в свободном доступе документах нет.

Понятие рефинансирования

В общем случае понятие рефинансирования имеет два значения:

- Процедура оформления нового кредита для погашения старого, то есть для снижения долговой нагрузки заемщика;

- Процентная ставка, под которую ЦБ РФ предоставляет кредиты банкам и другим кредитным организациям.

В статье речь пойдет именно о рефинансировании займов рядовых граждан.

Сначала разберемся для чего нужно проводить эту процедуру, и какую практическую пользу из нее могут извлечь обычные заемщики.

Рассмотрим следующий пример: вы оформили кредит в 2016 году под процентную ставку 18% годовых на 3 года. Через год пришлось взять еще один займ под 15% годовых на 5 лет.

Следить за графиком платежей теперь намного труднее, нужно погашать два кредита одновременно.

Рефинансирование позволяет сразу погасить эти займы и заменить их одним. При этом зачастую процентная ставка будет ниже. Именно этот один кредит и нужно будет вернуть банку.

Клиент в этом случае экономит на процентах, а еще получает выгоду в виде удобства. Ведь выплачивать одну задолженность заметно легче, чем сразу несколько.

Реструктуризация представляет собой пересмотр условий договора заемщика с банком. Цель этой процедуры — продление срока кредитования для снижения ежемесячного платежа.

Запросить реструктуризацию можно в той же финансовой компании, где был оформлен кредит. Разрешается она только при согласии банка. Обычно это обуславливается вескими причинами: болезнь, снижение дохода и т. д.

Как проходит оформление

Процесс оформления рефинансирования по сути не отличается от получения обычного кредита, за исключением предоставления всей информации о текущих задолженностях. Многие банки принимают заявки в онлайн режиме и после обработки данных и вынесении предварительного решения приглашают в отделение со всеми документами. Можно сразу посетить офис кредитной организации и подать заявление, но иногда это влияет на итоговую процентную ставку.

После подачи документов для рефинансирования их обработка занимает в среднем от 1 до 5 дней. В случае принятия положительного решения необходимо посетить отделение уже для оформления кредита и выдачи денежных средств. Деньги переводятся на счета в других банках для погашения текущих задолженностей или выдаются клиенту (наличными или на карту) и ему самостоятельно требуется закрыть свои долги. При этом часто требуется в отведенный срок подтвердить полное погашение, иначе могут быть применены штрафные санкции.

Куда лучше обратиться

В связи с постоянным снижением процентных ставок услуга рефинансирования стала очень популярной. Сегодня большинство банков готовы оформить новый кредит клиенту для погашения строго в другой кредитной организацией. Выбор того, куда лучше обратиться, зависит от текущих условий кредитного договора, финансовых возможностей, региона проживания и личных предпочтений. Мы рекомендуем воспользоваться нашим каталогом и подобрать наиболее подходящее предложение.

Рефинансирование может действительно помочь в погашении кредитов, уменьшив финансовую нагрузку на заемщика и упростив процедуру внесения платежей. Но чтобы оформить соответствующий договор необходимо собрать документы и подать заявки в несколько банков для повышения вероятности одобрения.