Что такое процент на остаток по карте?

Содержание:

- Введение

- 10 место. Максимум+ (ОТП Банк) — MasterCard, МИР

- Банк Тинькофф

- Максимальная сумма

- На какие карты начисляются проценты на остаток Тинькофф Банк

- Документальное оформление

- Формула расчёта процентов по кредитной карте

- Доходная карта: начисление процентов на остаток

- На какие карты Сбербанка начисляются проценты

- Карта с доходом как альтернатива вкладу

- Какие виды пластика с начислением годовых предлагает Сбербанк

- Тинькофф Блэк

Введение

Большая часть банковских организаций начисляют проценты на остаток суммы на счете дебетовой карты по ставке «До востребования» — то есть 0,01% годовых. Подобную ставку принято считать стандартной. Тем не менее, существуют и нестандартные кредитные предложения, дающие возможность не просто использовать удобный «пластик», но также получать с его помощью серьезный доход. Подобные программы носят наименование «Доходная дебетовая карта» (доходными могут являться также кредитные карты, однако это тема отдельной статьи). Они представляют собой отличную альтернативу вкладам, так как подразумевают сопоставимое с ними ежемесячное начисление процентов на остаток по карте. Причем средства на «пластике» возможно снимать и пополнять в любое время, а также сумма на счете тоже подпадает под государственную программу страхования вкладов.

10 место. Максимум+ (ОТП Банк) — MasterCard, МИР

Рекомендовано для вас

Рейтинг бесплатных дебетовых карт

Застрахованы ли деньги на дебетовой карте?

Ограничено ли снятие наличных у дебетовой карты?

В процессе выбора дебетовой карты для хранения денег учитывайте следующие параметры:

| Название, банк, платежная система | Размер процентов на остаток | Условия начисления процентов | Стоимость обслуживания |

| Пора (УБРиР) — Visa | до 6% годовых | наличие трат на сумму от 60 000 рублей и остатка до 500 000 рублей | бесплатно при ежемесячных тратах от 12 000 рублей, иначе — 99 рублей в месяц |

| Aurum (Ак Барс) — MasterCard | до 5% годовых, переводятся в золото по курсу ЦБ | остаток от 30 000 рублей | бесплатно при остатке от 30 000 рублей, покупаках от 20 000 рублей или пополнении от 10 000 рублей, иначе — 79 рублей в месяц |

| Купил-Накопил (Таврический) — Visa, MasterCard | до 6,4% годовых | сумма трат от 8 000 рублей в месяц, остаток от 8 000 рублей | бесплатно |

| Прибыль (Уралсиб) — Visa | до 5,25% годовых | сумма трат от 10 000 рублей в месяц, остаток до 2 000 000 рублей | бесплатно при месячном остатке от 5 000 рублей или сумме покупок от 1 000 рублей, иначе — 49 рублей в месяц |

| Альфа-Карта с преимуществами (Альфа-Банк) — Visa, MasterCard | 5% годовых | сумма трат от 100 000 рублей, при тратах от 10 000 рублей- 4% годовых | бесплатно |

| Польза (Хоум Кредит) — Visa | до 5% годовых | сумма трат от 30 000 рублей, при тратах от 7 000 рублей — 3% годовых | бесплатно |

| Тинькофф Блэк — Visa, MasterCard, МИР | до 3,5% годовых | наличие трат на сумму от 3 000 рублей, при подключении подкиски Тинькофф Про — 5% годовых | бесплатно при остатке от 30 000 рублей, поступлении пенсии или наличии подписки Тинькофф Про, иначе — 99 рублей в месяц |

| Сберегательный счет (Почта Банк) — МИР | до 5% годовых | в зависимости от типа клиента: стандартным — 4% годовых, зарплатным и пенсионерам — 5% годовых; на остаток от 50 000 рублей при тратах от 10 000 рублей в месяц | бесплатно при остатке от 3 000 рублей, иначе — 100 рублей в месяц, подключение бонусной программы — 500 рублей |

| ЛокоЯрко (Локо-Банк) — Visa, MasterCard | до 4,5% годовых | наличие трат от 3 000 рублей в месяц (кроме операций в интернет-банке) | бесплатно при ежедневном остатке от 30 000 рублей или сумме покупок в месяц от 3 000 рублей, иначе — 99 рублей в месяц |

| Максимум+ (ОТП Банк) — MasterCard, МИР | до 4% годовых | остаток от 50 000 до 2 000 000 рублей | бесплатно при тратах от 30 000 рублей в месяй или неснижаемом остатке от 50 000 рублей в месяц, иначе — 299 рублей в месяц |

При выборе дебетовой карты с процентами на остаток важно обратить внимание не только на размер процентной ставки, но и на стоимость обслуживания и условия начисления процентов. Часто для получения дохода на карту необходимо регулярно оплачивать ей покупки. А иногда начисляемых процентов не хватает, чтобы покрыть стоимость обслуживания

А иногда начисляемых процентов не хватает, чтобы покрыть стоимость обслуживания.

Среди карт с максимальными процентами на остаток наиболее привлекательно выглядит Пора от УБРиР. При достаточно частых тратах можно получать до 6% годовых. Это же условие необходимо выполнять для бесплатного обслуживания.

Экспертное мнение

Дебетовая карта может быть более выгодной, если на ее остаток начисляются проценты. Например, если у вас на счету непрерывно хранится 300 000 рублей, а процент на остаток равен 5% годовых, то в конце месяца банк начислит на нее 1250 рублей (или 15 000 рублей в год). При этом, в отличие от вклада, вы можете в любой момент пополнять карту или снимать деньги с нее.

При выборе карты учтите следующие нюансы:

- Не всегда чем больше сумма на карте, тем выше проценты по ней

- Часто для начисления процентов нужно поддерживать остаток или тратить определенную сумму

- Условия бесплатного обслуживания должны совпадать с условиями начисления процентов

- Для внесения или вывода крупных сумм может потребоваться обратиться в отделение банка

- Если долго не пользоваться картой, то банк может автоматически закрыть ее

Анастасия Чанцева

Известия, Вечерняя Москва

Банк Тинькофф

Банк Олега Тинькова — Tinkoff их карта Tinkoff Black с начислением процентов на остаток. Давайте посмотрим что предлагают они:

Преимущества:

1) начисляемый процент еще ниже, чем у Рокетбанка и Банка Открытие — 7% годовых (против 7,5%).

2) наличие кэшбэка (cashback) до от 1% до 10% (по специальным предложениям от партнеров возможен кэшбэк до 30%). Кэшбэк в натуральных «живых» деньгах (рублях).

3) возможность снять наличные в любых банкоматах мира без комиссии. Всего одно условие — операция должна быть свыше 3 000 рублей (и не более 150 000 рублей в месяц).

4) при наличии на счете остатка в сумме не менее 30 000 руб.

5) отсутствие комиссий за пополнение, при условии пополнения счета в расчетном периоде на сумму не более 300 000 рублей.

6) до 20 000 рублей в месяц отсутствует комиссия за переводы с карты на карту.

7) в приложении есть чат.

8) в приложении возможно открывать вклады, счета (в трёх популярных валютах), оформить страховку, взять ипотеку или оформить другую карту.

9) удаленное открытие счета и карты. Заказать карту можно на сайте и через несколько дней её привезут в удобное для вас время и место.

Мобильное приложение Tinkoff банка выглядит следующим образом:

Недостатки:

1) самый маленький процент в обзоре — 7% годовых.

2) есть верхняя граница — 300 000 рублей. Только на эту сумму начисляется 7% годовых, на все что свыше — всего 3%.

3) обязательное условие — наличие расходных операций по карте — 3 000 рублей в месяц. При невыполнении условия — начисления процентов не будет.

4) при остатке денежных средств в размере менее 30 000 рублей взимается комиссия за обслуживание счета — 99 рублей / мес.

5) Платные СМС-уведомления — 39 рублей / мес.

6) За пополнение счета на сумму, превышающую 300 000 руб. — комиссия 2% от суммы (p.s. а зачем пополнять больше, если свыше 300 000 рублей начисляется всего 3% годовых? (см. п.2)).

Конечно же это далеко не весь перечень банков, которые начисляют проценты на остаток денежных средств по карте. В данном обзоре приведен список банков, которыми я либо пользуюсь сейчас, либо пользовался ранее. Для примера есть еще несколько банков, которые можно рассмотреть:

— Локо-банк. Доходностью обещают до 9%, но есть условия, при которых надо совершать платежи через их интернет-банк на 10 000 рублей и более. На сайте банки.ру есть негативные отзывы. Опыта использования нет.

— Тач-банк (touchbank). Начисляют до 8% годовых. Отсутствие комиссий за ведение счета (при сумме от 50 000 рублей). Пользовался около года. Во время использования чувствовалось что банк «сырой» (что сам банк, что приложение), хотя проценты начисляли исправно. Открытие (как и закрытие счета и карты) происходит удаленно, никуда ездить не надо. Мобильное приложение выглядит так:

У Тач-банка есть одна забавная особенность: при закрытии карты (и счета) — повторно открыть карту в их банке — невозможно. Софт банка запрещает это делать, даже если клиент передумал и очень хочет это сделать.

— Кукуруза. Да-да, это тоже название карты. Начисляют 7,50% годовых при наличии на счете суммы вклада от 250 000,00 и более (верхняя граница 10 млн. рублей). При меньших суммах, процент варьируется от 4% до 6%. Можно пополнять через Евросеть, либо с карт других банков. Снимать можно до 30 000 рублей в месяц без комиссии в любых банкоматах, принимающих MasterCard. Опыта использования нет, но в сети есть масса положительных отзывов.

Здесь собраны наиболее популярные банки, которые позволяют получать 7 и более процентов годовых на остаток по счету. Банков которые предлагают 3-5% годовых на остаток — еще больше, но по понятным причинам интереса к ним нет.

При выборе карты с начислением процентов на остаток главное узнать все условия: стоимость обслуживания, наличие условий, при которых начисляются проценты, лимиты и комиссии. И только после анализа вышеуказанных условий принимать решение о выборе банка.

Также есть обзор дебетовой карты с начислением процентов на остаток от РосЕвробанка, статья здесь: Доходная карта от РосЕвроБанка. Кроме того, статья описывает принцип начисления процентов, плюсы и минусы!

Максимальная сумма

При выборе карты с процентом на остаток не все клиенты обращают внимание на такой показатель, как максимальная сумма, на которую банк будет начислять процент. Например, в Тинькофф это 300 000 руб

Проценты начисляются только на сумму до 300 000 руб., даже если на карте хранится больше денег. Похожие правила действуют по карте «Польза» Хоум Кредит Банка.

Максимальная сумма может зависеть от трат клиента. Например, такой порядок начисления процентов действует по карте «Купил-Накопил» Таврического Банка.

В некоторых банках установлен и минимальный лимит. Например, по «Карте № 1» Восточного Банка. Процент на остаток начисляется, если на карточном счёте поддерживается баланс не менее 10 000 руб.

Со вкладами таких ограничений нет – обещанный процент начисляется на всю сумму, которая лежит на депозите.

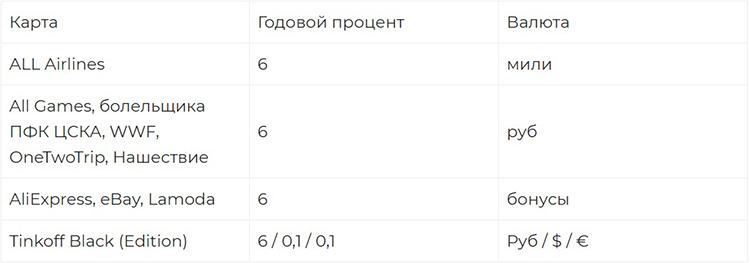

На какие карты начисляются проценты на остаток Тинькофф Банк

Кредитное учреждение предлагает несколько видов кредитных и дебетовых карт у которых начисляются проценты на остаток. Большинство из них предназначены для покупок в интернет магазинах например: eBay, Lamoda, AliExpress. Также эти карты участвуют в программах лояльности партнёров банка. Более подробные данные приведены в таблице:

Самой популярной дебетовой картой для клиентов считается Тинькофф Black. На ней предусмотрено начисление 6% на большинство покупок и операций. Начисление процентов идёт в конце каждого расчетного периода

Обратите внимание: проценты начисляются лишь в том случае, когда владелец карты в течение месяца регулярно пользовался ей для оплаты покупок

Документальное оформление

Как правило, оформляется Дополнительное соглашение к Договору о расчетно-кассовом обслуживании между банком и клиентом, в котором прописываются все условия и особенности по неснижаемому остатку. В таком соглашении вводятся новые понятия и термины, такие как: валюта сделки (рубли, доллары, евро), минимальная и максимальная суммы, даты начала и окончания срока поддержания неснижаемого остатка. Чаще все эти существенные условия выводятся в еще один отдельный документ, так называемое «Подтверждение по поддержанию Фиксированного (неснижаемого) остатка», которое оформляется как Приложение к Дополнительному соглашению.

ФАЙЛЫ

1 файл

Другими приложениями к подобному допсоглашению могут выступать:

— список представителей сторон (банка и клиента), уполномоченные вести от их имени переговоры о согласовании существенных условий соглашения;

— список телефонных номеров и адресов электронной связи между сторонами (для более прозрачной и официальной работы).

Мне нравится

Основной принцип логистики управления запасами заключается в том, чтобы продукт/товар поступал в нужное время в нужное место и с минимальными издержками.

Вне зависимости от того, как организована логистическая структура Компании, неизменными остаются три основных вопроса: когда заказывать, сколько заказывать и как управлять запасами.

Важно не только организовать систему движения товарных потоков, но и определить где, сколько и какого товара хранить, чтобы обеспечить снабжение клиентов с заданным уровнем сервиса и минимальными издержками.

Существуют разные методы организации системы товародвижения. Некоторые компании для повышения эффективности логистической системы и оптимизации издержек разделяют товарный ассортимент на группы и для каждой группы применяют свои методы организации системы товародвижения

Некоторые компании для повышения эффективности логистической системы и оптимизации издержек разделяют товарный ассортимент на группы и для каждой группы применяют свои методы организации системы товародвижения.

Один из вариантов разделения ассортимента на группы, который может быть применим в дальнейшем для определения метода организации системы товародвижения, основан на частоте и равномерности спроса товара клиентами.

Можно разделить ассортимент по следующему принципу:

Массовый товар

— товар массового спроса, постоянно необходимый основной массе клиентов и имеющий высокую частоту потребления.

Ассортиментный товар

— товар не массового спроса, но потребляется отдельными клиентами и имеет эпизодический спрос.

Заказной товар

— товар, предназначенный для удовлетворения особых потребностей отдельных клиентов или для пробных продаж.

Разделение товара на группы можно проводить либо используя статистику частоты спроса, либо применив экспертную оценку определения принадлежности товара к той или иной группе.

Организация снабжения по товарам Массового ассортимента достаточно проста. Продажи товаров данной группы равномерные: при организации снабжения можно опираться на статистику продаж и с достаточно высокой точностью прогнозировать спрос. Зная продажи/прогнозы, технологический срок исполнения поставки, условия поставки, и определив желаемый уровень сервиса для клиентов – построить систему товародвижения несложно.

По Заказному товару самым простым и эффективным является решение не создавать запасы на складе, и осуществлять поставку под потребности каждого отдельного клиента в строго оговоренные сроки. В этом случае нет неразумных трат средств на создание запасов, и, в то же время, клиент заранее проинформирован о том, когда и на каких условиях он получит данный товар.

Наиболее сложным остается вопрос, как организовать снабжение и сколько хранить запаса по товарам значимым, но имеющим неравномерный эпизодический спрос – ассортиментному товару.

Для организации снабжения складов по товарам с неравномерным (эпизодическим) спросом — ассортиментному товару — можно использовать метод формирования товарного запаса на основе неснижаемого остатка

.

Основная идея метода — определяется количество, которое планируется в любой момент времени иметь на складе . То есть, говоря другими словами, снабжение организуется в соответствии с тем, какой средний складской запас мы готовы хранить по тому или иному товару.

Реализовать данный метод можно по-разному.

Вот один из возможных вариантов:

Формула расчёта процентов по кредитной карте

Если льготный период кончился, а задолженность на кредитной карте осталась, держатель начинает выплачивать банку проценты за весь срок пользования его деньгами, с первого дня образования долга.

Это означает, что размер ежемесячной оплаты будет увеличен. Теперь он состоит не только из основного долга по карте, но и из суммы начисленных за отрезок времени процентов.

Банковская система рассчитывает всё автоматически. В кредитной карте, в отличие от кредита, размер долга — переменная величина, и невозможно предсказать его заранее. Поэтому сумма ежемесячного платежа становится известна только в расчётный день, который наступает каждый месяц в день заключения договора с банком о предоставлении кредитной линии. Далее у вас есть 20 дней на то, чтобы зачислить средства на счёт.

Начисление платы зависит от суммы долга, процентной ставки и количества дней, в которые имелся долг перед банком. Сейчас разберёмся, как это происходит.

Есть два ошибочных убеждения:

-

Что расчёт производится от общей суммы предоставленной кредитной линии. Проценты начисляются исключительно на те средства, которые вы потратили. Чем больше минус счёта, тем больше в итоге окажется размер переплаты.

-

Что проценты начисляются только за дни после завершения льготного срока. На самом деле, если грейс-период завершён, можно считать, что его не было вообще. Если беспроцентный срок по банковской карте 100 дней, и вы внесли долг на 101-й, выплата будет начислена за 101 день.

Чтобы самостоятельно посчитать размер начисленных процентов, нужно:

Доходная карта: начисление процентов на остаток

В настоящее время многие банки предлагают платежные карты с разными дополнительными услугами, и доходная карта – одна из них.

Пользуясь такой картой, держатель получает бонус в виде начисления процентов на остаток на карте. Проценты могут начисляться ежемесячно или ежедневно.

Доходная карта

В некоторых банках клиент может выбрать доходную карту, которая отличается по статусу (классическая, платиновая или золотая). Счет на карте можно открыть как в российских рублях, так и в евро или долларах.

К тому же, во многих банках помимо процентов на остаток имеется кэшбэк, поэтому потратив деньги безналичным расчетом, можно получить определенный процент обратно.

В случае банковского вклада, чтобы воспользоваться денежными средствами, нужно идти в банк и писать заявление, поэтому карточкой с процентом на остаток пользоваться гораздо удобнее.

Есть также еще один вариант начисления процентов.

В некоторых банках имеется возможность оформить карту, по которой можно завести второй счет, сберегательный или накопительный. В этом случае проценты на остаток средств начисляются именно по второму счету — копилке.

Тинькофф Банк

Наиболее популярная и известная карта с начислением процентов на остаток — это карта Tinkoff Black от Тинькофф Банка.

Предупреждение!

7% годовых начисляется на сумму до 300 тыс. руб., свыше этой суммы — 3%. Данный процент начисляется только если в течение месяца были оплаты покупок картой на менее, чем на 3 тыс. руб.

Если оплата картой была на меньшую сумму, то на остаток начисляется только 3%. Если же картой ничего не оплачивалось, то и доход на остаток не начисляется.

Открытие

Сразу несколько вариантов карт с начислением процентов на остаток предлагает банк Открытие.

Максимальный доход банк предлагает по Смарт Карте — 8% годовых. Но такая ставка будет действовать только до 30 тыс. руб., если остаток будет выше, то 6%. В случае остатка более 500 тыс руб. — 4% годовых.

А вот для пенсионных карт Открытие начисляет — до 4% на остаток.

Рокетбанк

Рокетбанк является мобильно-виртуальным проектом банка Открытие. Он предлагает карты Уютный Космос с доходом 7,5% на остаток. Проценты начисляются ежедневно, выплачиваются ежемесячно.

Хоум Кредит Банк

Хоум Кредит Банк предлагает карту со схожим названием и такой же ставкой на остаток.

Карта Космос от Хоум Кредит Банка дает 7,5% годовых если остаток на карте от 10 тысяч до 500 тысяч. При остатке от 500 тысяч начисляется 3% годовых.

Карта VisaPlatinum является премиальной, бесконтактной, со стильным дизайном и кэшбэком.

Мегафон

Банковская карта от сотового оператора Мегафон начисляет своим держателям 8% на остаток, но при условии, что картой была оплачена хотя бы 1 покупка в месяц. Еще одно условие — не снижаемый остаток на карте должен быть не ниже 500 руб.

Проценты по банковской карте Мегафон начисляются ежедневно, засчитываются ежемесячно в начале следующего месяца.

Билайн

Карта от Билайна тоже начисляет доход на остаток, процент варьируется в зависимости от суммы остатка: от 500 до 14999 руб. — 3,5%, от 14 999 до 249 999 руб. — 4,5%, от 250 000 — 7,5% годовых.

Неснижаемый остаток на карте должен быть 500 рублей.

Сбербанк

Сбербанк предлагает остаток по счету только для пенсионных карт Мир — 3,5% годовых.

Внимание!

В том случае, когда на карте планируется держать крупную сумму денег, рекомендуется отдать предпочтение премиальной карте.

Большинство банков предлагает бесплатное обслуживание, если на счету имеется крупная сумма, а также держатели таких карт участвуют в различных бонусных, клубных и дисконтных программах.

Таким образом, доходная карта – это возможность приумножить свои средства, не открывая при этом счет в банке. Карту можно использовать для любых привычных операций, а проценты чаще всего начисляются ежемесячно.

Выбирая доходную карту, обращайте внимание на стоимость обслуживания и другие условия. Высокий процент на остаток не является основным критерием выгодной дебетовой карты

На какие карты Сбербанка начисляются проценты

Один из крупнейших банков России предоставляет возможность своим клиентам применять при расчетах дебетовые доходные карты с начислением процентов на фактический остаток:

Дебетовые карты Социальная дают возможность производить снятие денежных средств в банкоматах Сбербанка, комиссия по этим операциям не взимается с учетом установленного суточного лимита в размере 50 тыс. руб., но отсутствует возможность производить операции в других банках.

Банк также предоставляет возможность клиентам получать дополнительные пластиковые карты.

По истечении установленного срока использования предоставляется бесплатная замена с выдачей нового экземпляра пластиковой карточки. Рассмотрите инструкции и стоимость перевыпуска карты по другим причинам.

Это интересно: Дебетовая карта Сбербанка Маэстро социальная: изучаем главное

Карта с доходом как альтернатива вкладу

Нередко карточки с процентами на остаток рассматриваются как альтернатива банковским вкладам с возможностью снятия средств в любое время без потери большей части или всего дохода. Обычно клиенты предпочитают получать на них заработную плату и лишь по мере необходимости снимать средства на текущие расходы.

Использование доходной карты вместо банковского вклада оправдано для людей, которые привыкли управлять своими расходами. Ведь имея денежную сумму под рукой, её можно потратить на незапланированные покупки, в то время как по вкладу потребуется расторжение договора.

Бесспорным плюсом банковской карты с доходом является возможность простого и быстрого пополнения. Подобную возможность предусматривают не все стандартные депозитные продукты. Да и ставки по ним могут быть ниже.

Средства на банковских картах страхуются АСВ точно так же, как и вклады. Если у кредитной организации будет отозвана лицензия или наступит иной страховой случай, то государство выплатит компенсацию пострадавшему клиенту. Максимальный размер компенсации по 1 банку не может превышать 1,4 миллиона рублей.

При использовании карты с процентами на остаток клиенту нужно учитывать следующие нюансы:

- Ставка по карте может быть изменена в любое время. Банку достаточно просто разместить информацию об изменениях на своём сайте и не нужно предпринимать никаких действий дополнительно (например, переоформлять договора). По вкладу ставка фиксируется в договоре — уменьшение её банком в одностороннем порядке недопустимо.

- Комиссии и платы за обслуживание. Договор банковского вклада заключается без взимания с клиента каких-либо платежей, ведь кредитная организация заинтересована в привлечении средств. Изготовление и обслуживание пластика требует дополнительных затрат для банка, а платить за его дальнейшее обслуживание часто приходится уже клиенту. Однако некоторые кредитные организации могут предложить бесплатное обслуживание при выполнении определённых требований.

- Условия начисления дохода. Если на вклад достаточно просто положить денежные средства, то для получения процентов по карте нередко нужно совершать покупки или выполнять другие действия. При невыполнении этих условий проценты не начисляются и не выплачиваются. Фактически клиенту нужно будет тратить время и следить за выполнением условий, а иногда и терять при этом определённую прибыль (например, не получая высокого кэшбэка).

- Ограничения. Проценты на остаток по карте могут начисляться только на величину средств, находящуюся в определённых пределах. Если требуется разместить с выгодой большую сумму, то придётся рассматривать всё же варианты классических банковских вкладов.

Какие виды пластика с начислением годовых предлагает Сбербанк

Вопрос о том, какая карта Сбербанка с процентами на остаток может быть оформлена пользователем, мы рассмотрели выше. Только получатели социальных выплат могут рассчитывать на подобную преференцию. Однако это не означает, что нет выгод, предусмотренных для иных видов пластика эмитента. Аналогом начисления процента на остаток является начисление процента на сделанные траты, что также именуют кэшбэком. Такой привилегией обладают почти все платёжные инструменты СБ, и не только дебетовые, но и кредитные. Пользователи условно разделяют пластик Сбера на следующие группы:

- социальные;

- пенсионные;

- зарплатные;

- мультивалютные;

- корпоративные;

- рублёвые.

Некоторые из перечисленных выше групп переплетаются. Рассмотрим, какие выгоды можно получить, используя тот или иной вид пластика.

Пенсионный пластик

Этот вид банковских продуктов выпускается для людей пожилого возраста, инвалидов и всех, кого причисляют к социальной группе. Не так давно пенсионный пластик мог принадлежать платёжной системе Маэстро, Visa или MasterCard. В 2019 году в связи с тем, что правительство активно продвигает отечественную платёжную систему Мир, социальный пластик может выпускаться только в этой категории. Его преимущества и условия:

- стоимость выпуска и обслуживания – 0 рублей;

- возможность подключения к программе «Спасибо от Сбербанка»;

- суточный лимит на снятие наличности в отделении или банкомате – 50 000 рублей.

Главное достоинство платёжного инструмента и характерная особенность в том, что каждые 3 месяца на него набегают проценты. Учитывается только не использованный держателем остаток.

Социальные карты

К категории социальные относится единственный платёжный инструмент СБ – пенсионная Мир. Только она считается социальной и только она снабжена описываемой функцией. К уже сказанному выше добавим, что при подключении к программе «Спасибо…» кэшбэк составит не менее 0,5%, а если закупаться у партнёров Сбербанка, он будет доходить до 20%.

Увы, такая опция как начисление процентов на остаток по карте Сбербанка не рассчитана на зарплатную категорию. Однако, все продукты, выпускаемые в рамках зарплатных проектов, могут участвовать в бонусной программе Сбера. В качестве объектов для начисления заработной платы могут выступать платёжные инструменты:

- Классические;

- Золотые;

- Премиальные и т. д.

Каким видом пластика будут пользоваться сотрудники, решает работодатель. Возврат по потраченным суммам, как и в предыдущем случае, равен 0,5-20% и зависит от того, на какой платформе отоваривался держатель.

Мультивалютный пластик

Рассмотрим, как обстоит дело с картами, держатели которых могут оперировать с различными валютами. Ни один из платёжных инструментов, относящихся к данной категории, не обладает опцией начисления процентов на остаток. Главные выгоды использования мультивалютного пластика состоят в том, что пользователь может оперировать возможностями бонусной программы при условии подключения к ней.

Бизнес-карты и корпоративные

В сбербанковской линейке представлено 5 платёжных инструментов для бизнесменов. Годовое обслуживание стоит от 0 до 7 000 рублей. Есть предложения, используя которые в повседневной жизни, можно получать скидки до 20%. Увы, в перечне достоинств нет возможности получать дополнительные проценты, начисляемые на остаток.

Пластик с рублевым счетом

В категорию платёжных инструментов с рублёвыми счетами входит несколько карточек СБ. А именно:

- Молодёжная;

- Пенсионная.

Молодёжную могут оформить граждане в возрасте до 25 лет. Она обладает массой привилегий, в число которых не входит начисление процента на остаток. Как говорилось выше, второй вид из списка позволяет получать прибыль на остаток.

Тинькофф Блэк

Основные параметры:

- Cash Back:

- 1% — на все покупки

- 3-15% — на выбранные категории

- 30% — по спецпредложениям

- Процент на остаток – от 3,5 до 5% годовых

- Перевод на карты других банков – бесплатно по СБП

- Снятие наличных в сторонних банкоматах – бесплатно от 3000 руб

- СМС-оповещение об операциях – 59 руб/мес

- Обслуживание – бесплатно* или 99 руб/мес

*За обслуживание карты нужно ежемесячно платить 99 руб. Избежать расходов можно в трех случаях:

Использование тарифа 6.2;

Оформление кредита;

Поддержание на всех счетах, вкладах, инвестициях суммы от 50 тыс. руб.

В конце расчетного периода владелец карты получает кэшбэк рублями. Минимальный размер возврата 1%. Он имеет силу на любые безналичные операции. Максимальный кэшбэк в 30% можно получить по партнерским спецпредложениям. Раз в месяц разрешается менять 3 категории, за покупки в которых размер возврата варьируется в пределах 3-15%. Лимит кэшбэка – 3 тыс.

При приобретениях за месяц от 3 тыс. руб., на остаток начисляется 3,5%. Однако сумма на карте не должна превышать 300 тыс. Если у вас более крупная сумма, рекомендую вычесть из нее 300 тыс. и хранить на накопительном счете либо на дополнительном вкладе.

Банк поднимет проценты на остаток до 5% и ежемесячный лимит кэшбэка до 5 тыс., если оформить подписку Тинькофф PRO стоимостью в 199 руб./мес.

Минимальная сумма для обналичивания – 3 тыс. Комиссия при совершении операции в чужих банкоматах не взимается. До 20 тыс. в месяц разрешаются бесплатные переводы на карты иных финансовых учреждений. Нужно использовать сервисы Тинькофф. При превышении лимита сбор составляет 1.5%.

Среди плюсов предложения от Тинькофф отмечу:

Бесплатное открытие доп. карт;

Превращение платежного инструмента в мультивалютную;

Удобное в использовании приложение;

Бесплатное обслуживание тарифа 6.2.