Факторинг

Содержание:

- Простой расчет факторинга в качестве наглядного примера

- Факторинг, что это простыми словами? Виды факторинга.

- Учет факторинга у покупателя

- Что такое факторинг — полный обзор понятия для новичков

- Что такое факторинг — определение термина

- Как факторинг разморозит дебиторку по-быстрому.

- Условия оформления

- Отличия факторинга от кредита

- Виды факторинга

- Суть и цели факторинга

- Факторинг — что это простыми словами

- Кто является клиентом факторинговых компаний

Простой расчет факторинга в качестве наглядного примера

Допустим, 1 января фирма А поставила фирме Б товар на сумму 100 тысяч рублей с отсрочкой платежа в 180 дней. Был заключён факторинговый договор с банком по ставке в 15 % годовых и с дополнительной оплатой обработки счета-фактуры в размере 50 рублей за штуку. По этому договору фактор вернул фирме А 90 % от суммы сделки.

После обработки счета-фактуры компания А получила от банка 90 тысяч рублей.

В данном случае комиссия за факторинг для предприятия составит:

(100000 * 0,9 * 0,15) / 365 * 20 = 739,73 рублей

Итоговая переплата: 739,73 + 50 = 789,73 рублей.

Когда компания Б оплатила поставку товара, фактор вернул клиенту оставшиеся средства:

100 000 – 90 000 – 739,73 – 50 = 9260,27 рублей.

Чаще всего факторинговый договор подразумевает высокую процентную ставку. Однако цена факторинга оправданна, поскольку за эту переплату продавец получает почти всю сумму по сделке сразу же и не должен ждать окончания длительного срока отсрочки.

Факторинг, что это простыми словами? Виды факторинга.

Существует всего 4 вида факторинга, которые необходимо знать каждому:

Факторинг, что это простыми словами? Виды факторинга.

- с финансированием и без него;

- публичный (открытый) и конфиденциальный;

- с правом возврата и без возврата;

- внутренний и международный.

Каждый из них имеет свои особенности и подразделы. Если заниматься именно изучением видом, на это может уйти достаточно много времени. Тем не менее знать даже основную информацию обязательно.

С финансированием и без

Факторинг с финансированием отличается тем, что процент клиенту варьируется от 80% до 90%. Оставшиеся проценты автоматически блокируются на счете. Это необходимо для того, чтобы решить проблемы в случае поступления жалоб на качество товара или цену. Они вернутся поставщику в момент, когда покупатель оплатит товар.

Данный вид выгоден предприятию, так как позволяет ускорить движение средств и минимизировать количество неплатежей. Посредник предоставляет множество слуг, за которые получает от 0,75 до 3 процентов от суммы сделки. Если посмотреть на мировой рынок, там фиксированный процент: 1-2 пункта выше учетной ставки.

В случае факторинга без финансирования компания или банк предоставляет счета через посредника только после отправки товара. Посредник должен следить за получением платежа в срок, чтобы клиент смог выйти в плюс.

Публичный (открытый) и конфиденциальный

В открытом факторинге должник осведомлен в таком процессе, как участие в расчетах посредника. Если же это конфиденциальный факторинг, покупателю не приходят сообщения об участии в расчетах. В таком виде должник и поставщик напрямую ведут переговоры. Поставщик после того, как получит платеж, перечисляет заранее оговоренную часть банку или компании. Перечисление средств посреднику дает возможность погасить задолженность.

С правом возврата и без возврата

Поставщик в факторинге без права возврата может уберечь себя от различных рисков, в том числе риска задолженности. В факторинге с правом возврата клиент может вернуть услугу или товар, которые не были оплачены. На практике данный фактор редко можно встретить, ведь компании зачастую берут риск неплатежа на себя.

Внутренний и международный

Логично, что внутренний факторинг осуществляется внутри одной страны. Причем поставщик, клиент и банк не имеют права осуществлять какие-либо финансовые операции вне страны. Международный факторинг ещё называют экспортным, ведь все три стороны могут осуществлять финансовые операции в разных странах

Если брать иностранные компании, они зачастую кроме кредитования, предоставляют следующие услуги:

- обслуживание всех видов: рекламное, юридическое, страховое и так далее;

- различные консультации, в том числе все, что касается рынков сбыта, расчеты, договоры;

- бухгалтерский учет гражданских или юридических лиц, которые имеют определенную задолженность.

Особенности данной финансовой системы по отношению к предприятиям:

- запрещен спекулятивный бизнес;

- компании, занимающиеся бартерными сделками;

- строительные и другие похожие фирмы, которые работают субподрядчиками;

- на факторинговое обслуживание крайне сложно попасть компаниями, которые производят узкоспециализированную продукцию;

- с большим числом мелких должников.

Учет факторинга у покупателя

Что касается учета факторинговых операций у покупателя, то отражение перемены лиц в обязательстве трудностей не вызывает. В классической схеме факторинга в бухгалтерском учете покупателя отражается:

- изменение кредитора — при получении уведомления о передаче задолженности по договору факторинга;

- погашение кредиторской задолженности — при перечислении денежных средств факторинговой компании.

Пример 2

|

ООО «Белая акация» 01.11.2017 получила от поставщика ООО «База „Электротовары»» товары на общую сумму 5 900 000 руб. Товары предназначены для продажи оптом. Договором с поставщиком предусмотрена 30 дней отсрочки оплаты товаров. 06.11.2017 — от поставщика получено уведомление об уступке денежного требования по договору поставки банку ЗАО «Нефтепромбанк» по договору факторинга. 30.11.2017 — ООО «Белая акация» перечислило денежные средства банку ЗАО «Нефтепромбанк» в сумме 5 900 000 руб. по договору факторинга в счет оплаты задолженности за товары. |

Поступление товаров в программе «1С:Бухгалтерия 8» редакции 3.0 отражается документом Поступление (акт, накладная) с видом операции Товары (накладная).

При проведении документа формируются проводки:

- Дебет 41.01 Кредит 60.01

- — на стоимость товаров без НДС (5 000 000 руб.);

- Дебет 19.03 Кредит 60.01

- — на сумму НДС (900 000 руб.).

Для тех счетов, где поддерживается налоговый учет, соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии.

Изменение кредитора (перенос задолженности поставщику на факторинговую компанию) в программе отражается документом Корректировка долга с видом операции Перенос задолженности (рис. 5).

Рис. 5. Перенос задолженности поставщику

В шапке документа пользователем указывается:

- в поле Перенести — значение из списка Задолженность поставщику;

- дата уведомления об уступке права требования по договору факторинга;

- в поле Поставщик (кредитор) — наименование поставщика, задолженность которого переносится (элемент справочника Контрагенты);

- в поле Новый поставщик — наименование факторинговой компании согласно уведомлению об уступке права требования (элемент справочника Контрагенты);

- в поле Валюта — валюта расчетов.

В табличной части документа Корректировка долга на закладке Задолженность поставщику (кредиторская задолженность) пользователь указывает:

- наименование договора, задолженность по которому переносится (элемент справочника Договоры);

- новый договор, по которому переносится задолженность (элемент справочника Договоры);

- документ расчетов, задолженность по которому переносится;

- переносимую сумму;

- сумму расчетов по договору факторинга;

- счет учета, на котором была учтена задолженность перед поставщиком;

- новый счет учета, на который переносится кредиторская задолженность.

Табличная часть может быть заполнена автоматически по команде Заполнить — Заполнить остатками по взаиморасчетам.

При проведении документа в регистр бухгалтерии вводится проводка, отражающая перенос кредиторской задолженности с ООО «База „Электротовары»» на ЗАО «Нефтепромбанк»:

- Дебет 60.01 Кредит 60.01

- — на сумму задолженности с учетом НДС (5 900 000 руб.).

Соответствующие суммы вводятся в специальные ресурсы для целей налогового учета.

Погашение кредиторской задолженности перед факторинговой компанией отражается документом Списание с расчетного счета с видом операции Оплата поставщику.

В документе указываются:

- дата списания денежных средств;

- номер и дата платежного поручения;

- получатель денежных средств (элемент справочника Контрагенты);

- сумма платежа;

- договор факторинга, на основании которого осуществляется платеж (элемент справочника Договоры);

- ставка налога на добавленную стоимость;

- статья движения денежных средств (элемент одноименного справочника);

- счета расчетов (60.01 «Расчеты с поставщиками и подрядчиками») и авансов (60.02 «Расчеты по авансам выданным»);

- порядок погашения задолженности (По документу), а также указывается оплачиваемый документ поступ-ления.

При проведении документа в регистр бухгалтерии вводится проводка (и соответствующие суммы в специальные ресурсы для целей налогового учета) по погашению задолженности перед факторинговой компанией денежными средствами:

- Дебет 60.01 Кредит 51

- — на сумму имеющейся задолженности с учетом НДС (5 900 000 руб.).

|

1С:ИТС Об отражении факторинговых операций в учете покупателя (в том числе о переносе задолженности на нового кредитора) см. в справочнике раздела «Бухгалтерский и налоговый учет». |

|

Что такое факторинг — полный обзор понятия для новичков

В узком смысле, факторинг – это особый формат торгового кредитования. Более обширно понятие факторинга звучит следующим образом:

Новым собственником прав на востребование оплаты становится факторинговая компания (фактор). Важный момент – фактор получает «дебиторку», по которой не фиксировались нарушения условий оплаты. В противном случае он являлся бы коллектором. А это принципиально иное направление деятельности!

Более широкая трактовка понятия факторинга включает в себя также процессы оценки и страхования рисков неплатежей, которые зависят от того, насколько надежна компания-покупатель.

История возникновения факторинга

История факторинга берет свое начало в эпохе античности. Об этом, в частности, говорит происхождение термина от латинского facio, буквально переводящегося как «тот, кто делает».

Базовая причина формирования потребности в факторинге – развитие мировой торговли, предполагавшей существенный временной промежуток между отгрузкой продукции и оплатой.

В России факторинг получил развитие в начале «нулевых». Основными компаниями-факторами выступают отечественные банки. Российский факторинговый оборот в настоящий момент не превышает 0,5% от ВВП (в экономиках западных стран это показатель составляет от 2% до 20%).

Что такое факторинг — определение термина

Термин «факторинг» появился и получил распространение сравнительно недавно. В глазах поставщика, что такое факторинг, определяется как обменная операция, когда при передаче накопленной дебиторской задолженности можно получит деньги.

Факторинговая компания – это посредник, выплачивающий средства в обмен на передачу права взыскивать задолженность с контрагентов кредитора. Такая компания (фактор) приобретает право взыскания до 95% от всех проданных (поставленных) товаров, расплачиваясь с поставщиком.

В итоге, продавец (поставщик) получает реальные деньги до того, как товары или услуги будут фактически проданы, а компания-фактор самостоятельно занимается вопросами финансовых расчетов с контрагентами предприятия. Как следствие, оборотный капитал поставщика растет, а отсрочки платежей могут составлять 6 месяцев.

Иными словами, с факторингом сталкиваются при выполнении оплат безналичным способом, с использованием отсрочки.

Пример факторинга

Для наглядности, представим условно компанию, которая производит стройматериалы и поставляет в сети с отсрочкой расчетов на 90 дней. Пока сеть пользуется поставленным товаром, не выплачивая денег, производство нуждается в дополнительном финансировании для обеспечения бесперебойного производственного процесса.

Производитель нуждается в «живых деньгах» на расчеты с арендодателями, коммунальные платежи, зарплата персоналу, да и для потребовались средства на покупку сырья на производство.

Есть риск нехватки собственных оборотных средств, чтобы полностью справиться с финансовой нагрузкой.

Именно для таких случаев предназначен факторинг. Привлекая факторинговую компанию, производитель передает документацию и право взыскивать задолженность, накопившуюся по контрагентам. В рамках факторинговой операции, производитель получает 90% от ожидаемого по отсрочке поступления, а оставшиеся 10% компания вернет после окончательного расчета с клиентами на отсрочке после вычета стоимости услуг фактора.

Это выгодная и эффективная схема расчетов, когда каждый занимается своим делом:

- фактор контролирует погашение;

- производитель получает необходимую сумму, решая проблему дефицита оборотных средств.

Перед обращением к факторинговым компаниям следует изучить, как именно компания обеспечит факторинг, что это даст предприятию и на каких условиях.

В России сложилась практика, когда факторами становятся отдельные подразделения банков, финансовых организаций. Есть такие отделы и в ВТБ, Альфа-Банке, Промсвязьбанке, Сбербанке и прочих крупных финансовых организациях.

Как факторинг разморозит дебиторку по-быстрому.

— Долго еще завтраками будете кормить? У меня отсрочки ваши в печенках! ― гудела в трубке начальница цеха. Леша поморщился ― материалы подходили к концу и нужно было их закупать, чтобы успеть с поставками для крупного покупателя.

Но денег на материалы не было. Не хватало даже производственникам на следующую зарплату. Обидно! Настоящих денег, которые можно тратить, нет, а в балансе целый сугроб дебиторки! Это компания Олега купила большую партию, а расплатиться решила через два месяца, как деньги будут.

Нет смысла трясти Олега раньше времени, у него тоже нет денег. Но что тогда делать? Где быстро найти денег, чтобы вылезти из кассового разрыва или закупить материалы, чтобы бизнес не встал? Один из вариантов ― факторинг. Сегодня поговорим, как факторинг работает, когда применять его выгодно для компании, а когда ― опасно.

Условия оформления

Договор факторинга, или что, может быть, яснее было бы назвать соглашением о передаче права на долг, это, простыми словами, основной юридический документ, фиксирующий отношения между посредником и поставщиком (и, возможно, получателем).

Договор факторинга, или что, может быть, яснее было бы назвать соглашением о передаче права на долг, это, простыми словами, основной юридический документ, фиксирующий отношения между посредником и поставщиком (и, возможно, получателем).

Закон для этого документа предусмотрел ряд нюансов, понятных на экспертном уровне, но главными являются условия факторинга о финансировании и денежном требовании, уступаемом в целях получения финансирования.

Скачать договор факторинга (образец), заполненный по обычной схеме.

- Не должны быть забыты обязательные пункты:

- на каких условиях предоставляется финансирование и в каком порядке осуществляется;

- описание процедуры передачи прав на долговые обязательства;

- стоимость сделки и порядок передачи расчётных средств.

Отличия факторинга от кредита

- Факторинг необходим, когда продавец предоставляет покупателю коммерческий (товарный) кредит, т.е. отсрочку оплаты, а погашение задолженности осуществляется только за счет оплаченной дебиторской задолженности. По обычному кредиту платежи могут осуществляться из любых источников поступления средств: оплаты от покупателей, других займов, целевого финансирования и т.д.

- Сумма по кредитному договору является фиксированной (за исключением договора овердрафта, но и в этом случае существует определенный лимит). Договор факторинга не регламентирует сумму каждой поставки.

- Задолженность по кредитному договору необходимо погашать в соответствии с графиком. Долг клиента перед фактором выплачивается после погашения задолженности дебитора.

- При выдаче кредита бывает необходимо залоговое обеспечение или поручительство третьих лиц. Чтобы заключить договор на факторинг, необходимо получить лишь заключение специалистов компании-фактора о состоянии оборотных активов.

- Кредит обычно выдается на определенные цели, в то время как расходование средств, поступивших от фактора, ничем не регламентируется и не подлежит контролю.

- Обычно факторинговый договор не имеет срока действия, и финансирование является непрерывным. Кредитный договор заключается на определенный срок.

Виды факторинга

Факторинг существует нескольких видов и разделяется на основании определенных принципов:

| Принципы разделения | Виды |

| Временной | · Реальный – наличие денежного требования на момент подписания договора

· Консенсуальный – возникновение требования в будущем |

| Количественный | · Прямой – в сделке участвует один фактор

· Взаимный – принимает участие в сделке нескольких факторов |

| Объемные риски | · Регрессивный факторинг – при отсутствии оплаты долга покупателем доступно получение средств с поставщика, этот вариант достаточно распространенный, так как покупатель зачастую оказывается неплатежеспособным

· Частично регрессивный – когда поставщик и фактор договорились заранее о случаях, при которых произойдет процесс требований средств с поставщика вместо покупателя · Без регресса – такой вариант является дорогим для факторинговой компании, так как все убытки при неоплаченных счетах она несет в полной мере самостоятельно |

| Территориальный | · Внутренний – нахождение сторон сделки в пределах одной страны

· Международный – нахождение участников в различных странах |

| По осведомленности | · Открытый – когда покупатель извещен об участии в сделке фактора и совершает все операции согласно договору

· Закрытый – когда покупателя не ставят в известность относительно наличия договора факторинга и он совершает платы в пользу поставщика, который в свою очередь направляет платежи в пользу фактора |

| По объекту | · Классический – кредитование поставщика

· Реверсивный – обеспечение средствами происходит покупателя, при этом он является расчетным лицом по услугам фактора |

| По документообороту | · Электронный – когда общение происходит на основании электронных документов в удаленном/автоматическом режиме |

Варианты выбора компании

Чтобы факторинговая компания показала отличные результаты в процессе сотрудничества и была надежной, нужно при ее выборе учесть несколько факторов, которым она должна соответствовать:

- положительная репутация компании на рынке;

- положительные отзывы клиентов и упоминание в прессе;

- стаж и опыт работы фирмы на рынке;

- наличие рейтинга;

- объем портфеля факторинговых сделок;

- сроки реагирования на заявку;

- предоставление полного спектра услуг;

- качество программного обеспечения и работы интернет-ресурса.

Схема факторинга.

Схема факторинга.

ТОП-10 банков

Факторинг предлагает множество финансовых учреждений, среди которых выделяется 10-ка выгодных предложений от ведущих банков РФ:

| Банки | Условия |

| Сбербанк | · Финансирование до 95% от первоначальной суммы

· Начальный лимит от 5 млн. рублей · Период отсрочки до 180 дней · Используется факторинг без регрессии · Экспресс-анализ, электронный документооборот, период рассмотрения заявки 3 дня |

| Альфа-банк | · Для представителей среднего и купного бизнеса

· Электронный формат общения посредством крупнейших торговых сетей · Финансирование до 100% первичной суммы · Перечисление средств в течение 15 минут |

| ВТБ24 | · Погашение 90% первичной стоимости

· Взаимодействие покупателя с банком · Заявка онлайн |

| Газпромбанк | · Индивидуальный подход к каждому клиенту

· Валюта кредитования национальные рубли · Выплата 90% от первичной суммы · Финансирование до срока оплаты · Отсрочка платежа до 90 дней |

| Кредит Европа банк | · Факторинг с регрессом

· Принятие решения в течение 2 дней с момент предоставления всего 2-х документов · Электронный документооборот |

| МСП Банк | · Кредитование до 150 млн. рублей

· Период отсрочки до 180 дней · Ставка мне выше 2-го процента по кредиту · Кредитование без залога и поручительства под уступку прав на дебиторскую задолженность |

| Банк НФК | · Работа со всеми предприятиями без исключения

· Работа без уведомления покупателя, отсутствие штрафов за просрочку, возможность в процессе сотрудничества улучшить условия договора · Электронный документооборот · Период ожидания решения от 1 часа |

| Возрождение | · До 95% от первичной суммы

· Перечисление средств на счет поставщика в течение 24 часов · Период отсрочки до 180 дней · Онлайн-заявка · Электронный документооборот · Без залога с возможным увеличением лимита в будущем |

| Промсвязьбанк | · Полный спектр услуг

· Оплата до 95% от первоначальной стоимости · Отсутствие предела по срокам · Финансирование беззалоговое |

| ОТП банк | · Отсрочка до 180 дней

· Оплата первоначальной суммы до 90% · Работа без ограничений срока и предварительной истории обслуживания |

Суть и цели факторинга

Факторинг – эффективный инструмент оптимизации дебиторской задолженности. Если передать смысл этого утверждения простыми словами, то такая сделка выгодна всем участвующим в ней сторонам:

- для покупателя доступно получение товара с отсрочкой платежа;

- продавец получает мгновенную оплату поставок;

- вознаграждение фактора стимулирует его участие как третьей стороны.

Как работает факторинг

Сущность факторинга кратко описывается следующей схемой:

- Фактор осуществляет финансирование под уступку денежного требования сделки купли-продажи.

- Покупатель получает товар от продавца. С этого момента он должен лицу, оплатившему поставку.

Итак, факторинг как способ финансирования деятельности организаций основан на переуступке права требования задолженности покупателя перед поставщиком в пользу фактора. В связи с этим, справедливым представляется следующее определение: факторинг – это финансовая услуга, с помощью которой поставщик может получить мгновенную оплату за товар, реализованный с отсрочкой платежа. Способствует этому третья сторона – фактор (банк или финансовая компания).

Услуга платная, так как форма финансирования предусматривает использование заемных денег. При этом условия, на которых предоставляется факторинг, характеризуются большей доступностью по сравнению с кредитом, а документальное оформление упрощено.

Участники договора факторинга

В процессе факторинга задействованы следующие субъекты:

- продавец, заинтересованный в скорейшем получении выручки за реализованный товар или оказанную услугу (кредитор);

- покупатель, которому факторинг позволяет увеличить оборачиваемость средств с минимальными издержками за счет предоставления отсрочки (дебитор);

- фактор, предоставляющий факторинговое финансирование на платной основе.

Чаще всего дебитор ставится в известность о том, что право требования переведено кредитором. Иными словами, он знает, что нужно платить третьему лицу (фактору).

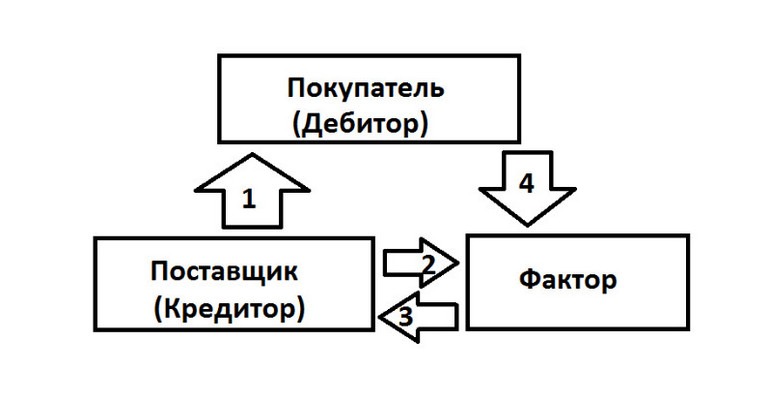

Схема факторинга

Для простоты понимания того, как работает факторинг, приведен простой рисунок, иллюстрирующий процессы и их последовательность:

Факторинговая схема с объяснением действий:

- Кредитор отгружает товар.

- Кредитор предоставляет фактору документы, подтверждающие отгрузку.

- Фактор оплачивает часть (до 90%) стоимости отгруженного товара.

- Покупатель производит расчет с фактором.

Юридическое обоснование факторинговой деятельности

Понятие и сущность факторинга в российском правовом поле раскрываются в следующих законодательных актах:

- Гражданское право (ГК РФ) – документ, определяющий официальный термин «факторинг». Формулировка описывает передачу денежных средств за предоставленный товар (услугу) в обмен на денежное требование кредитора (глава 43 ГК РФ).

- Международная конвенция УНИДРУА. Практически в любой стране типовой закон о факторинге основан на общепринятом документе Convention on International Factoring (сокращенно – UNIDROIT), в котором в наибольшей степени учтены его возможные особенности. В частности, установлено ограничение для физических лиц, так как к потребительским товарам этот финансовый инструмент не должен применяться.

- Налоговое законодательство (статьи 265, 269 и 271 НК РФ).

- Федеральное законодательство (395-1-ФЗ «О банках и банковской деятельности» от 04.12.1990).

Использование факторинга при государственных закупках

Широкое внедрение факторинга в российской экономике касается и сферы госзакупок, практически всегда предполагающих длительные отсрочки платежей. Предприятия, одержавшие победу в тендерных конкурсах и получившие выгодные заказы и подряды, сталкиваются с проблемой недостатка оборотных средств. Их дефицит можно восполнить за счет кредитования, однако этот способ дорог и трудноосуществим в силу сложности документального оформления.

Правовое регулирование переуступки требования в данном случае действительно признается многими экспертами несовершенным. Реальная судебная практика, тем не менее, говорит о том, что при отсутствии прямого описания механизма, факторинг госзакупок сам по себе не запрещен. Контракт остается в силе, его стороны (в частности, исполнитель или подрядчик) не меняются. Переуступка денежного требования признана законной.

Преодолеть возможные трудности использования факторинга при оплате тендерных заказов по 44-ФЗ будет легче, если заранее получено официальное разрешение Минфина РФ на переуступку долга по конкретному договору.

Факторинг — что это простыми словами

Факторинговое обслуживание включает в себя целый комплекс услуг по финансированию и оценке сторон сделок, а также собственную систему контроля поставок и оплат.

Суть факторингового финансирования

Для тех компаний, которые осуществляют оптовые закупки небольшими партиями на регулярной основе у одного продавца, кредитование обычными видами займов неудобно и невыгодно. Система овердрафтов позволяет получать небольшие суммы кредитов, но существенно увеличивает расходы компании за счет высоких процентов.

Поэтому компании-поставщики заинтересованы в привлечении банка или факторинговой компании (фактора) в качестве стороны-плательщика по договорам поставки. Покупатель при этом становится должником фактора в сумме поставки и возвращает средства именно ему.

Продавец при этом получает сразу несколько преимуществ:

- ликвидация кассовых разрывов;

- возможность бесперебойного осуществления циклов производства и продаж;

- дополнительные гарантии осуществления платежей;

- получение сведений о платежеспособности дебитора.

Факторинг может осуществляться в двух видах: с регрессом или без.

Регресс означает возможность для банка или факторинговой компании осуществлять возврат требований по уплате факторинговых платежей продавцу. Иными словами, если покупатель в срок не произвел оплату за поставку, долг фактору возвращает продавец. Взаиморасчеты между продавцом и покупателем после закрытия долга по факторинговому финансированию, банк уже не контролирует.

Отдельно стоит выделить факторинг без уведомления. В этом случае сам дебитор не уведомляется о то, что поставки и расчеты теперь происходят через фактора. Переводы средств могут осуществляться на расчетный счет продавца в банке-факторе.

Чаще всего за заключением договора факторинга обращается продавец. С помощью фактора компании рассчитывают компенсировать потери от задержек выплат покупателя, развивая при этом сотрудничество с ним на условиях отсрочки платежа. Но иногда за факторинговым обслуживанием обращается покупатель. В этом случае финансируется процедура покупки оптовых партий товара, а сам вид факторинга именуется реверсивным или закупочным.

Видео — что такое факторинг:

Кто является клиентом факторинговых компаний

Чтобы стать клиентом на получение финансовой поддержки нужно соответствовать ряду требований, которые в большинстве случаев предъявляют банки и факторинговые агентства. Стандартный перечень выглядит так:

- Опыт организации по данному направлению должен быть от 1 года и выше;

- Договорные отношения с дебиторами должны предусматривать отсрочку оплаты;

- Период предоставления покупателям отсрочки — не более 180 дней;

- Оборот клиента за месяц должен быть минимум 3 млн. руб.;

- У клиента должно быть минимум 3-5 дебиторов;

- Безналичная форма расчетов с покупателями;

- Отсутствие аффилированности поставщика и покупателя и аффилированности покупателей между собой.