Как проверить организацию на надежность онлайн

Содержание:

- Как проверить блокировку своих расчетных счетов?

- Возникновение спорных ситуаций

- Кто и на основании чего вправе заблокировать счет

- Порядок снятия блокировки со счета

- Как происходит блокировка расчётного счёта

- В каких случаях блокируют расчетный счет

- Способы проверки налоговой задолженности на странице сайта nalog.ru

- Причины введения ограничений по счету

- Причины для блокировки расчетного счета налоговой инспекцией

- Что такое сервис БАНКИНФОРМ и как он работает

- Сведения о блокировке счета на сайте налоговой

Как проверить блокировку своих расчетных счетов?

Все имеющиеся приостановления на счете можно проверить на сайте ИФНС (nalog.ru), а также на сайте Федеральной службы судебных приставов (fssprus.ru). Эти сайты необходимо просматривать время от времени по той причине, что:

- На юридический адрес может не прийти извещение (либо исполнительный орган не находится по месту регистрации);

- С расчетного счета ограничения сняты, но на сайте налоговой они «висят».

По последней причине известны случаи, когда было отказано в открытии расчетных счетов, либо в заключении крупных договоров. Если такое произошло, то следует звонить в налоговую в отдел задолженности и разговаривать по этому вопросу. Обычно, их снимают после телефонного разговора.

В основном, заморозка счета становится очевидна при работе с расчетным счетом: платежи просто не отправляются, либо во входе в клиент-банк (интернет-банк) появится сообщение о блокировке. Зачастую, банки предупреждают о решении о блокировке заранее. Поэтому, если расчетный счет используется не часто, следует его проверять на наличие сообщений.

О новых арестах или приостановлениях по счету часто известно по сообщениям из банка. Главное в этом случае – не игнорировать их.

Если же предприниматель не получает по каким-либо письма на юридический адрес, либо они доходят не все, то рекомендуется открыть абонентский ящик

Это поможет избежать потерю важной корреспонденции

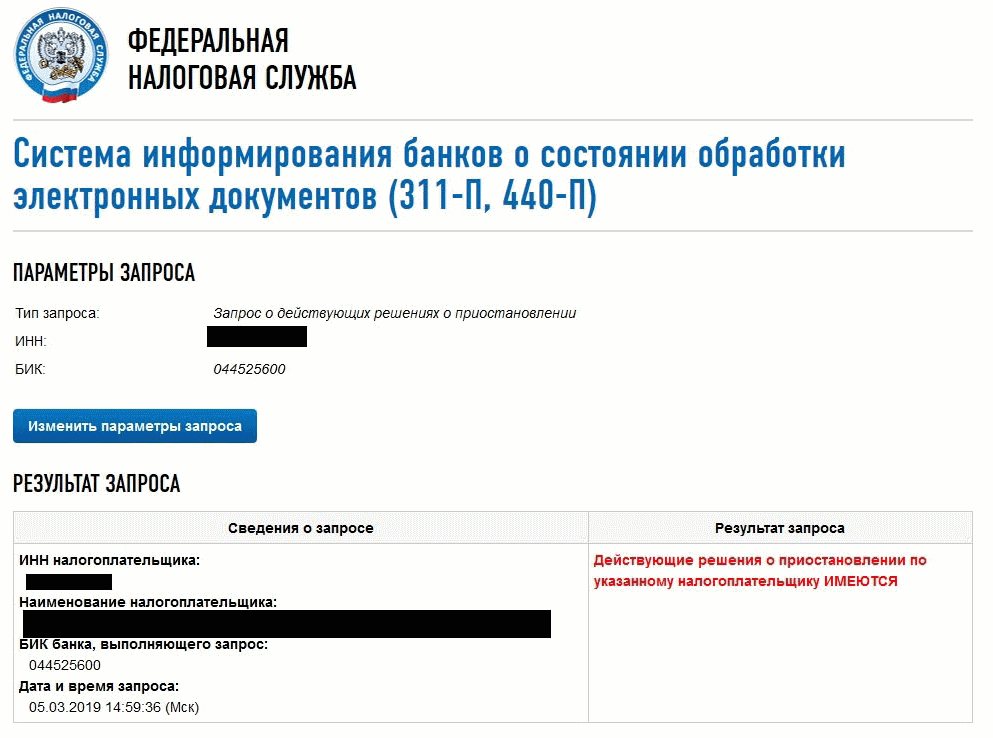

Для того чтобы проверить решение о блокировке на сайте налоговой, заходим по адресу:

Далее выбираем первый пункт и указываем реквизиты компании:

Также, вы можете узнать, есть ли заведённые дела в отношении вашей компании у судебных приставов. Для этой заходим по адресу:

Далее выбираем второй пункт в том случает если вы представляете ООО или третий пункт если вы являетесь индивидуальным предпринимателем.

Всё что останется — заполнить реквизиты.

Возникновение спорных ситуаций

Зачастую юридические лица встречаются с противозаконным блокированием расчётного счёта со стороны службы.

Чаще всего подобное совершается в силу погрешности инспектора ИФНС, однако в некоторых случаях бывает, что к таким крайностям налоговики прибегают умышленно, чтобы проявить своего рода подавляющее влияние на владельца организации, имеющего долговые обязанности по налоговому сбору.

Помимо этого, в практике не раз случались эпизоды, когда ИФНС блокировала Р/С организации, которые с опозданием на несколько дней сдавали бухгалтерские отчеты, справки 2-НДФЛ или не вовремя давали авансовые расчеты.

Подобные действия считаются противозаконными, поэтому решение о блокировке можно легко опротестовать.

Кроме того, ФНС не обладает полномочиями блокировать средства предприятия, если декларация была сдана вовремя, однако в ней налоговый инспектор нашел неточности, или один из листов документа не был заполнен.

Что относится к депозитам юрлиц, то их блокировать инспекторы могут только в одном случае — когда истек период депозитного соглашения с банковским учреждением.

Это обстоятельство предоставляет возможность ИФНС обратиться в банк с просьбой перевести депозитные средства должника на Р/С, и уже после чего осуществить его заморозку.

Видео: важные аспекты

В каждом ином случае блокирование депозитного счета компании считается противозаконной, таким образом, равно как финансы ресурсы этого счета принадлежат к целевым.

Обратите внимание, что если налоговики заблокировали один Р/С организации, то открыть новый нельзя до момента снятия ареста с первого. И, при этом, не имеет значения, какому банковском учреждению был присвоен счет

Чтобы ваш Р/С не был арестован налоговиками, владельцу надо тщательно следить и контролировать выполнение налоговых обязательств перед государством

И, при этом, не имеет значения, какому банковском учреждению был присвоен счет. Чтобы ваш Р/С не был арестован налоговиками, владельцу надо тщательно следить и контролировать выполнение налоговых обязательств перед государством.

А если выяснилось, что счет все же арестован, то надо проверить причины блокировки, указанные по версии налоговой инспекции.

Кто и на основании чего вправе заблокировать счет

Расчетный счет блокирует тот банк (или другая структура, выполняющая операции с денежными средствами), в котором этот счет открыт. Однако решение о блокировке банк принимает не самостоятельно. Генерированием информации об основаниях, приводящих к замораживанию счета, занимаются две инстанции:

- налоговая служба, применяющая блокировку в качестве одной из мер наказания лица, подчиняющегося правилам НК РФ и нарушившего некоторые из них;

- Росфинмониторинг, действующий согласно закону «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ.

Основной причиной для блокировки счета налоговой службой являются налоговые неплатежи (п. 1 ст. 76 НК РФ). Но могут иметь место и такие поводы, как (пп. 3, 3.2 ст. 76, п. 10 ст. 101 НК РФ):

- несдача обязательной отчетности (декларации, сводного ежеквартального отчета 6-НДФЛ или расчета по страхвзносам) по прошествии установленного для ее представления контрольного срока (с 01.07.2021 критичная просрочка составляет 20 рабочих дней, ранее — 10);

- несоблюдение правил электронного взаимодействия с налоговым органом (необеспечение обязательной для применения связи посредством ТКС, неотправление подтверждения о поступлении электронной информации из ИФНС в течение отведенного для этого контрольного срока, составляющего 16 рабочих дней);

- обеспечение поступления средств, доначисленных налоговой службой к уплате в результате проведенных контрольных мероприятий.

Если у вас есть доступ к КонсультантПлюс, посмотрите инструкции экспертов по снятию блокировки со счета и начинайте действовать. Если доступа к К+ нет, получите бесплатный пробный доступ, и переходите в Готовое решение по разблокировке.

Закон № 115-ФЗ содержит только два основания для блокировки счета (ст. 3):

- Владелец счета включен в опубликованный на сайте Росфинмониторинга официальный перечень лиц, подозреваемых в ведении преступной деятельности (экстремизм, терроризм, распространение оружия массового уничтожения).

- Владелец счета не упомянут в списке, опубликованном на сайте Росфинмониторинга, но этот же источник информации приводит решение о блокировке, принятое либо самим Росфинмониторингом, либо уполномоченным им органом (Межведомственной комиссией).

Причем применяются эти основания к любым лицам, имеющим счет (юридическим, физическим, в т. ч. иностранным и не имеющим гражданства).

Сам банк тоже может выявить моменты, заставляющие отнестись к клиенту с подозрением и применить к нему положения закона № 115-ФЗ. Но у него в этом случае не возникает права самостоятельной блокировки счета. Есть возможность лишь приостановить на срок до 5 рабочих дней (п. 10 ст. 7, п. 8 ст. 7.5 закона № 115-ФЗ) выполнение вызвавшей сомнение операции, сообщив о ней в Росфинмониторинг, который примет (или не примет) решение о временной (на срок до 30 суток — ст. 8 закона № 115-ФЗ) блокировке счета. После выяснения всех обстоятельств эта процедура может завершиться включением клиента в список лиц, подозреваемых в ведении преступной деятельности.

Порядок снятия блокировки со счета

Заблокированные банковские счета создают для налогоплательщика довольно большие неудобства. Это связано с тем, что такое положение дел затрудняет расчеты с контрагентами. Вследствие этого он является наиболее заинтересованным в максимально быстром снятии ареста со счетов, чтобы иметь возможность продолжать работу в привычном режиме. Для разблокирования счетов плательщику налогов необходимо:

- произвести оплату возникшей задолженности по налогам, из-за которой был заблокирован счет;

- передать запрашиваемые налоговой документы;

- исполнить требования ИФНС;

- подать сведения о работниках по НДФЛ.

Исполнив требования, которые предъявляет фискальная служба, налогоплательщику следует созвониться с отделом камеральных проверок налоговой. Во время разговора необходимо проинформировать их об выполнении поставленных условий. Как правило, отправлять письменную просьбу разблокировать счет нет надобности. Но по желанию налогоплательщика, для надежности, можно это сделать. После выполнения указанных операций расчетный счет разблокируют по прошествии суток.

На период нахождения счета под арестом оказывает влияние время в течении которого налогоплательщиком будут выполнены требования налоговой службы. Арест со счета будет снят на следующий день после выполнения допущенных нарушений.

Возможно возникновение ситуаций, когда сотрудниками фискальной службы проводится неправомерное блокирование счетов. При таком развитии событий есть возможность вынудить налоговую службу согласиться с тем, что их постановление было неправомерным. Добившись такого решения можно получить начисление процентов от денежных средств заблокированных на счету. Возможные причины, когда фискальную службу можно разоблачить в неправомерных действиях и получить денежное возмещение:

- счет был заблокирован по истечении срока на принятие такого решения;

- налоговой с опозданием отправлено уведомление в банк для разблокирования счета;

- не в установленный период времени было принято решение о снятии ареста.

Хотя система «БанкИнформ» была создана прежде всего для банков, все компании РФ имеют возможность воспользоваться ею, чтобы не пострадать из-за бесчестных партнеров.

Имея информацию об ИНН налогоплательщика можно узнать всю информацию о блокировании счета, включая даты и номера решений.

Как происходит блокировка расчётного счёта

Если у организации или предпринимателя образовалась задолженность перед бюджетом, то сначала ИФНС обязана выставить соответствующее требование. На оплату недоимки есть восемь рабочих дней с даты получения письма. Проблема в том, что корреспонденция от налоговой считается доставленной на шестой день после отправки, доказательства её получения не требуется. Налогоплательщик может даже не узнать, что у него образовался долг перед бюджетом.

Если требование об уплате не выполнено или декларация не поступила вовремя, инспекция выносит решение о блокировке и передаёт его в банк. Решение ИФНС должно быть исполнено незамедлительно, поэтому банк сообщает клиенту уже о состоявшейся блокировке, а не об её возможности.

Копия решения о приостановлении операций по счетам должна быть направлена налогоплательщику не позднее следующего дня. То есть заранее узнать о блокировке нельзя, возможно, что первым сообщит об этом сам банк, а сообщение от ИФНС придёт позже, причём, под расписку.

Можно ли считать приостановление операций по счетам незаконным, если копия решения от налоговой так и не пришла? Есть несколько судебных решений, в которых суды становились на сторону налогоплательщиков, но имеется и противоположная практика.

Таким же образом можно проверить расчётный счёт на блокировку, если вы планируете провести платёж контрагенту. Для этого указывают ИНН и БИК банка делового партнера. Иногда оказывается, что информация в системе ФНС уже есть, но до банка она пока не дошла. Поэтому пользоваться этим сервисом удобно, если вы подозреваете, что в отношении вас может быть принято такое решение, но не знаете, можно ли ещё проводить платежи.

Что касается зарплаты, которая выплачивается без исполнительных документов, то она находится в одной очерёдности с перечислением налогов. Списание денег по требованиям, которые находятся в одной очереди, происходит в календарном порядке. То есть, если документ о переводе денег с заблокированного расчётного счёта на зарплату пришёл раньше поручения от ИФНС, он должен быть исполнен банком.

Размер суммы, заблокированной на счету, зависит от причины приостановления операций. Если это несданная декларация или расчёт по страховым взносам, то блокируются все денежные средства. Если же речь идет о неуплате налогов и других платежей, то блокируется только сумма недоимки.

Сколько счетов может заблокировать ИНФС, если их несколько? НК РФ не устанавливает специальных норм по этому вопросу. Однако на практике блокируются все счета организации или ИП, ведь иначе мера воздействия на налогоплательщика будет неполной. При этом открыть новый расчётный счёт нельзя ни в одном банке.

В каких случаях блокируют расчетный счет

Большинство предпринимателей считают, что ответственность по ведению бизнеса они несут в первую очередь перед налоговой инспекцией. То есть уверены, что блокировать расчетный счет за неправомерную деятельность, либо неуплату налогов, может только ИФНС, отправив решение о блокировке расчетного счета в банк. На самом деле, право на блокировку счета предоставлено и банкам, если действия по расчетному счету являются подозрительными. Служба финансового мониторинга пристально следит за движением денежных средств своих клиентов, а особенно – за ИП и малым бизнесом. Зачастую именно индивидуальные предприниматели являются конечным звеном в схемах по обналичиванию денежных средств, да и просто с их счетов часто снимается и вносится наличка. Именно этот факт вызывает большое подозрение банков.

Блокировка по инициативе банка регулируется Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ.

Важно! Основанием по заморозке счета являются сомнительные операции, которые вызывают подозрение в том, что организация или ИП занимается отмыванием денег. Это могут быть регулярные снятия с расчетного счета лимитированной суммы, либо наоборот – внесение крупной суммы на расчетный счет небольшими платежами

Такие подозрения дают банку право заблокировать счет. Чаще всего, перед блокировкой банк присылает письмо с просьбой в ограниченный срок предоставить подтверждающие документы, которые обосновывают и делают прозрачными движения денежных средств на счете. То есть, каждая подозрительная сумма должна быть подтверждена договором, ведомостью и другими необходимыми документами. Опять же, если банк заподозрит, что предоставленные документы не являются настоящими – счет заблокируют

Это могут быть регулярные снятия с расчетного счета лимитированной суммы, либо наоборот – внесение крупной суммы на расчетный счет небольшими платежами. Такие подозрения дают банку право заблокировать счет. Чаще всего, перед блокировкой банк присылает письмо с просьбой в ограниченный срок предоставить подтверждающие документы, которые обосновывают и делают прозрачными движения денежных средств на счете. То есть, каждая подозрительная сумма должна быть подтверждена договором, ведомостью и другими необходимыми документами. Опять же, если банк заподозрит, что предоставленные документы не являются настоящими – счет заблокируют.

Поводы блокировки счета банком:

- При проведении операций на сумму более 600 000,00 руб. (снятие, внесение, переводы физ. лицу, или ИП);

- Один из контрагентов является террористом (либо состоит в черном списке ЦБ);

- Большое число переводов денежных средств физическим лицам;

- Проведение операций сделки по поручению лиц, находящихся в розыске;

- Блокировка счета по поручению ИФНС (если ИФНС считает операции по счету сомнительными);

- Неправильное заполнение назначение платежа, по которому он становится сомнительным.

Второй организацией, имеющей право заблокировать счет, является налоговая инспекция. Она может заморозить движение средств по следующим причинам:

- Неисполненное в срок требование об уплате налога (страховых взносов, штрафов, пеней);

- Не представлены: налоговая декларация, расчет 6-НДФЛ и расчет страховых взносов в течение 10 рабочих дней со дня окончания срока подачи;

- Организация не отправила квитанцию о получении требования ИФНС, полученного в электронной форме (о предоставлении документов/пояснений; уведомление о вызове в ИФНС);

- Организация не обеспечила возможность передачи отчетности в электронной форме в течение 10 рабочих дней с даты появления этой обязанности;

- Организация не имеет возможности оплатить обязательства перед ИФНС, т.к. совокупная стоимость имущества меньше суммы недоимки (штрафа, пени), указанного в решении.

Также арест на счет могут наложить Судебные органы или Федеральная Служба Судебных Приставов (далее – ФССП). ФССП блокирует счет по решению суда либо при передаче данных о неуплате налогов из ИФНС. В этом случае в итоге будет списана не только сумма неоплаченных налогов и пеней (штрафов) по ним, но и исполнительский сбор в размере 7% от взыскиваемой суммы, но не менее 5 000,00 руб. для организаций и 500,00 для ИП.

Способы проверки налоговой задолженности на странице сайта nalog.ru

В данный момент у налоговой службы есть электронный адрес, на котором можно узнать о текущих долгах. Для того чтобы узнать о величине долга, нужно пройти процедуру регистрации. Тем, кто зарегистрирован, нужно воспользоваться личным кабинетом www.nalog.ru. Эта страница принадлежит физическому лицу или компании. Для регистрации на портале nalog.ru, нужно:

- кликнуть по кнопке «Регистрация»;

- в открывшемся окне нужно ввести все свои контакты. Это может электронная почата, место регистрации, паспортные данные;

- после этого нужно придумать пароль для входа в кабинет. Длина пароля не должна быть меньше 7 знаков. Можно вводить латинским шрифтом, использовать все цифры и символы. Также в этом пункте нужно указать свой номер ИНН;

- после этого нажмите кнопку «Продолжить».

Причины введения ограничений по счету

Налоговая инспекция может приостановить операции по счету в пяти случаях. Три из них связаны с «документальными» нарушениями, а два — с неуплатой налогов и других платежей.

Начнем с первой группы. ИФНС вправе заблокировать счет, если в течение 20 рабочих дней после окончания установленного срока не сданы декларация по итогам налогового периода, расчет по страховым взносам или 6-НДФЛ (подп. 1 п. 3 и п. 3.2 ст. НК РФ). Существует закрытый перечень причин, по которым отчетность по налогам и взносам не считается представленной (см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

Бесплатно сдать всю отчетность по налогам и взносам через интернет

ВАЖНО

С 1 июля 2021 года у ИФНС появилось право заранее информировать налогоплательщиков о риске ареста банковского счета в связи с непредоставлением отчетности (п. 3.3 ст. НК РФ). Уведомление направляется не позднее, чем в течение 14 дней до дня принятия решения о «заморозке». Прочитать его можно в личном кабинете налогоплательщика на сайте ФНС в разделе «Как меня видит налоговая» (во вкладке «Риск блокировки счета»; см. «Блокировать счета за несданную отчетность будут по новым правилам»).

Следующий повод для «заморозки» счета касается лиц, которые обязаны сдавать отчетность в электронной форме по телекоммуникационным каналам связи через оператора ЭДО (электронного документооборота). Если в течение 10 рабочих дней с даты появления этой обязанности, налогоплательщик не заключил договор, необходимый для электронного документооборота с ИФНС, его счет могут заблокировать (п. 5.1 ст. 23 и подп. 1.1 п. 3 ст. НК РФ).

СПРАВКА

К числу лиц, обязанных отчитываться в электронном виде, относятся крупнейшие налогоплательщики, а также организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Кроме того, это вновь созданные организации со среднесписочной численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Наконец, это почти все организации и ИП, которые сдают декларации по НДС (п. 5 ст. 174 НК РФ), а также те, кто выплачивает доходы более чем 10 физлицам в год (п. 2 ст. 230 и п. 10 ст. 431 НК РФ). Еще одно «документальное» нарушение связано с несоблюдением регламента электронного документооборота с инспекцией. Счет могут заблокировать, если налогоплательщик более чем на 10 рабочих дней задержал направление в ИФНС электронной квитанции о приеме по ТКС требования о представлении документов, пояснений или уведомления о вызове в инспекцию (подп. 2 п. 3 ст. НК РФ).

Получать требования и направлять запросы в ИФНС через интернет

Вторая группа оснований для ареста счета включает в себя две ситуации. Первая — вынесение инспекцией решения о взыскании налогов, сборов, взносов за счет денег на банковских счетах (п. 2 ст. НК РФ). Напомним, что ИФНС может вынести такое решение только после того, как истек срок добровольной уплаты, который обозначен в требовании, адресованном налогоплательщику. Вторая ситуация — обеспечение взыскания сумм, указанных в решении по итогам проверки. Такое возможно, если ИФНС уже наложила запрет на отчуждение (передачу в залог) другого имущества, но его «бухгалтерская» стоимость меньше доначисленной недоимки (подп. 2 п. 10 ст. 101 НК РФ).

Причины для блокировки расчетного счета налоговой инспекцией

В качестве одной из мер воздействия на налогоплательщика или налогового агента (юрлицо или ИП), нарушающего требования налогового законодательства, применяется такая процедура, как блокировка расчетных счетов, представляющая собой запрет на пользование денежными средствами, принадлежащими плательщику налога. Налагается такой запрет налоговым органом, и этот же орган снимает его, когда исчезают основания, послужившие причиной для блокировки.

Помимо неуплаченного налога (пеней, штрафа) поводом для замораживания расчетных операций становятся (пп. 3, 3.2 ст. 76 НК РФ):

несдача налоговой отчетности (деклараций, 6-НДФЛ, РСВ) на протяжении 20 рабочих дней (10 — до 01.07.2021) с момента окончания срока, отведенного для ее представления, — блокировка счета в этом случае может быть осуществлена на протяжении 3-летнего периода, отсчитываемого от даты, отвечающей 20-му (10-му) рабочему дню с даты окончания срока, отведенного для подачи декларации;

С 1 июля 2021 года налоговики вправе уведомлять налогоплательщика о предстоящей блокировке счета за несдачу отчетности — не позднее чем в течение 14 рабочих дней до принятия соответствующего решения. Заметим, что это право, а не обязанность инспекции, поэтому могут и не сообщить.

- нереализованная обязанность по обеспечению электронного способа взаимодействия с налоговой службой — ответственность здесь наступает, если налогоплательщик не предпринял никаких действий в течение 10 рабочих дней с даты выявления ИФНС такого нарушения;

- неотправка в ИФНС электронной квитанции-подтверждения в ответ на поступившую из налогового органа информацию на протяжении 10 рабочих дней с даты завершения срока, установленного для направления такого документа (он составляет 6 рабочих дней).

Кроме того, к блокировке счета приводит необходимость обеспечить гарантированное выполнение решений по уплате доначислений, сделанных в ходе проведенной налоговой проверки (п. 10 ст. 101 НК РФ).

Ответственность в виде замораживания счета может быть применена не только к налогоплательщику (плательщику страховых взносов) или налоговому агенту, но и к неплательщику налогов, если он обязан подавать декларации или отчетность по взносам (подп. 3 п. 11 ст. 76 НК РФ).

У кредитной организации отсутствует возможность не выполнить решение налогового органа о блокировке счета (п. 6 ст. 76 НК РФ). При этом она обязана проинформировать налоговый орган об остатках средств на заблокированных счетах (п. 5 ст. 76 НК РФ).

Как разблокировать расчетный счет, если ИФНС вынесла решение о приостановлении операций, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к правовой системе бесплатно.

Что такое сервис БАНКИНФОРМ и как он работает

Информирование финансовых организаций о состоянии обработки документов — это сервис от ФНС, позволяющий обеспечить соблюдение финансово-кредитными организациями по типу банков требования налоговиков по ограничению расходных операций плательщикам налогов, которые нарушили статью 76 НК. Если предприниматель нарушил хотя бы один из пунктов, перечисленных в предыдущем разделе, то ФНС вправе инициировать процедуру заморозки банковских счетов нарушителя.

Сама система работает на основе положения Центробанка от 6 ноября 2014 года. Эта бумага регламентирует порядок взаимодействия ФНС с финансово-кредитными организациями. Форма сообщений, отправляемых налоговиками банкам, предполагает электронный вид и прописана в Положении № 311-П.

Важно! Система информирования нужна в первую очередь для того, чтобы банк обладал своевременными сведениями, дающими понять, следует ли открывать новый счет для лица или нет. Если на юр.лицо были наложены штрафные санкции, то ни один банк не имеет права принять его заявление на открытие счета

Например, субъект хозяйствования был клиентом одного банка, но не выполнил обязательства перед налоговой и его счет был заморожен. Тогда он может пойти в другой банк и попробовать открыть расходный счет там. Банк, не обладающий достоверной информацией, может совершить неправомерное действие и открыть счет недобросовестному юридическому лицу. Именно поэтому такая система очень важна, поскольку она помогает получать актуальную и достоверную информацию о претензиях к лицам со стороны государственных инспекций.

Отправка запроса и получение результатов

Отправка запроса и получение результатов

Сведения о блокировке счета на сайте налоговой

Обеспечение выполнения обязательств, возложенных на плательщиков налогов, регламентируется статьями 11-й главы НК РФ. Если такие обязательства не исполняются либо исполняются, но не так, как надо, контролирующая инстанция имеет полное право на привлечение нарушителя к ответственности. Еще законодательными положениями закрепляются принуждающие механизмы. Ими могут пользоваться налоговые органы. В нашей статье мы расскажем вам о том, возможна ли проверка блокировки счета на портале налогового органа. Но сперва скажем о том, что представляет собой обеспечение выполнения обязательств.