Как проверить банковскую гарантию по 44-фз и 223-фз

Содержание:

Документы для получения банковской гарантии

Ниже приведен перечень документов, которые запрашиваются банками для выдачи гарантии. Данный перечень не претендует на звание исчерпывающего, т.к. у каждого банка он может быть своим, в зависимости от установленных требований. И так, какие же документы запрашиваются чаще всего? Это:

1. заявление по форме банка о предоставлении банковской гарантии;

2. сведения о компании (лице), которой выдается БГ (анкетные данные);

3. копии уставных, учредительных, идентифицирующих документов (ИНН, ОГРН) компании (лица), которой выдается БГ;

4. выписка из ЕГРЮЛ (ЕГРИП), полученная не ранее чем за 30 дней до даты подачи заявления о предоставлении гарантии;

5. копии документов, подтверждающих полномочия руководителя компании, которой выдается БГ (протокол об избрании директора и приказ о вступлении в должность);

6. копии документов о подтверждении полномочий иных лиц, осуществляющих действия от имени компании (лица), которой выдается БГ;

7. бухгалтерская отчетность

- для организаций, применяющих общую систему налогообложения (бухгалтерский баланс — форма №1; отчет о финансовых результатах — форма №2);

- для организаций (ИП), применяющих упрощенную систему налогообложения (налоговая декларация по УСН за последний завершенный год, выписка из книги учета доходов и расходов);

- для ИП, применяющих общую систему налогообложения (налоговая декларация 3-НДФЛ).

8. реестровый номер закупки, конкурсная документация, протокол признания победителем, проект контракта;

9. иная информация и документы по требованию банка.

Часть документов из приведенного перечня, например, справки из налоговой или выписка из ЕГРЮЛ (ЕГРИП), нужны банку в актуальном состоянии. Для их получения требуется определенное время. Поэтому, если вы активно принимаете участие в тендерах, то рекомендуется регулярно обновлять эти документы, чтобы потом не тратить ваше драгоценное время на их получение.

Как получить банковскую гарантию

- Выбрать организацию-гаранта. Для получения тендерной, таможенной, налоговой гарантии выбирайте банки из утвержденных перечней:

- перечень банков для тендерной гарантии

- перечень банков для таможенной гарантии

- перечень банков для налоговой гарантии

Для получения договорной гарантии нет регламентированного перечня, поэтому оценивайте организацию с точки зрения надежности, репутации, количества лет на рынке и отзывов.

- Собрать документы и подать заявку.

Каждый банк устанавливает свой список документов на получение гарантии. Чаще всего перечень такой:

| Юрлица | ИП |

|---|---|

| Копии паспортов учредителей | Копия паспорта |

| Справка об отсутствии задолженности в ФНС | Справка об отсутствии задолженности в ФНС |

| Бухгалтерская отчетность | Бухгалтерская отчетность |

| Налоговая декларация | Налоговая декларация |

| Решение о назначении на должность директора | Выписка со счета |

| Устав |

Срок рассмотрения заявки — от 1 часа до 1 дня.

- Обсудить условия гарантии с бенефициаром и заключить договор.

- Оплатить гарантию.

- Получить банковскую гарантию и отправить ее бенефициару — если это не делает сам банк.

Можно проходить каждый шаг самостоятельно: анализировать и выбирать организацию-гаранта, собирать документы и выписки, договариваться с банком, проверять гарантию после получения и отправлять ее бенефициару. А можно просто оставить заявку — «Тензор» соберет и проверит документы, перепроверит правильность составления документа гарантии и оформит банковскую гарантию в аккредитованном Минфином банке за 1 день.

Какие банки предлагают гарантии

Многие российские корпоративные банки предлагают своим клиентам различные виды гарантий. Они отличаются друг от друга условиями предоставления, требованиями к принципалам и скоростью оформления. Рассмотрим примеры предложений от популярных банков для бизнеса:

Точка

Точка предоставляет услуги гарантии от пяти банков-партнеров. Они предоставляются только на участие в закупках по 44-ФЗ, 223-ФЗ и 615-П. Для оформления потребуются только бухгалтерские отчетности, учредительные документы и данные о тендере — их можно предоставить онлайн с помощью сервиса Точки.

- Сумма гарантии: до 50 000 000 рублей

- Срок гарантии: до 26 месяцев

- Размер комиссии: от 2% годовых, минимум 1 000 рублей

- Типы гарантий: тендерная (44-ФЗ и 223-ФЗ)

- Требования к клиенту: срок регистрации от 3 месяцев, наличие расчетного счета в Точке

- Обеспечение: не требуется

- Скорость оформления: в течение суток

Тинькофф

Как и другие продукты Тинькофф, гарантии оформляются без посещения банка. Весь процесс оформления сопровождает персональный менеджер. Для клиентов Тинькофф доступно ускоренное оформление с уменьшенным пакетом документов.

- Сумма гарантии: до 200 000 000 рублей

- Срок гарантии: до 1 500 дней

- Размер комиссии: от 1 000 рублей

- Типы гарантий: тендерные (в том числе 44-ФЗ), на исполнение контрактов

- Требования к клиенту: срок регистрации от 6 месяцев

- Обеспечение: зависит от принципала

- Скорость оформления: от 1 дня

Сбербанк

Сбербанк предлагает гарантии с удобными условиями и ускоренным оформлением для малого бизнеса. Таким клиентам не обязательно иметь расчетный счет в банке. К более крупным компаниям предъявляются достаточно строгие требования.

- Сумма гарантии: от 50 000 рублей

- Срок гарантии: до 36 месяцев

- Размер комиссии: от 0,49%

- Типы гарантии: тендерная (в том числе 44-ФЗ), на исполнение контракта, на возврат авансового платежа, таможенная, гарантия платежа

- Требования к клиенту: срок регистрации от 6 месяцев, годовая выручка до 400 000 000 рублей

- Обеспечение: залог имущества или ценных бумаг, гарантии других банков, поручительство

- Скорость оформления: от 1 дня

Альфа-Банк

Альфа-Банк предлагает гарантии только среднему и крупному бизнесу. Они предоставляются не только в рублях, но и в иностранной валюте. Для каждого клиента условия рассчитываются индивидуально.

- Сумма гарантии: зависит от типа

- Срок гарантии: зависит от типа

- Размер комиссии: устанавливаются индивидуально

- Типы гарантий: тендерная (в том числе 44-ФЗ), на исполнение контракта, на возврат авансового платежа, таможенная, гарантия платежа

- Требования к клиенту: зависят от типа гарантии

- Обеспечение: залог имущества или ценных бумаг, гарантии других банков, поручительство

- Скорость оформления: 2-3 недели

Модульбанк

Модульбанк предлагает гарантии с очень простыми условиями и доступными требованиями. Такая услуга больше всего подойдет малому бизнесу. Гарантии от Модульбанка быстро оформляются без посещения банка.

- Сумма гарантии: до 11 000 000 рублей

- Срок гарантии: до 60 месяцев

- Размер комиссии: от 999 рублей в зависимости от суммы

- Типы гарантий: тендерные (в том числе 44-ФЗ), на исполнение контрактов

- Требования к клиенту: срок регистрации от 6 месяцев, для гарантии исполнения — минимум один исполненный контракт

- Обеспечение: не требуется

- Скорость оформления: в течение дня

Схема и стадии оформления

Необходимо изучить в точности, как получить банковскую гарантию для обеспечения контракта и для других целей. Это поможет сделать все быстро и без проблем, в особенности, если у принципала не так много времени для решения вопросов с бенефициаром.

Схема торговой сделки с применением документа от гаранта

Последовательность применения договора банковской гарантии представляется следующим образом:

Компания А предлагает компании В заключить договор на поставку товара

В данном случае компания А выступает продавцом, а В – покупателем.

Покупатель – компания В – требует представить от А гарантии на то, что товар будет доставлен в срок и в надлежащем качестве.

А обращается к гаранту С – банку, у которого простит выступить третьим лицом сделки.

Гарант С изучает платежеспособность компании А и проверяет ее юридическую регистрацию деятельности – важно проверить законность осуществляемой сделки.

Если нареканий нет, банк С оформляет банковскую гарантию на имя компании В. В документе указывается процент от суммы заключенного договора, который гарант С обязуется выплатить заранее, но в момент наступления нарушений условий договора со стороны А.

Как только А нарушает условия контракта, В обращается к С с требованием выплатить ему неустойку в соответствии с ранее представленным гарантийным соглашением. В должны представить доказательства нарушений.

С выплачивает В рассчитанную сумму в соответствии с документом.

Далее С взыскивает с А потраченные денежные средства.

В должны представить доказательства нарушений.

С выплачивает В рассчитанную сумму в соответствии с документом.

Далее С взыскивает с А потраченные денежные средства.

Компания А может заключить с гарантом С кредитный договор, если он не может погасить всю сумму разом. Подобное решается в индивидуальном порядке.

Формы предоставления гарантийного соглашения

Получить банковскую гарантию срочно или в стандартном режиме можно в следующих формах:

- Классическая – стандартные предложения от гаранта, которые соблюдает принципал. Бенефициар зачастую запрашивает именно эту форму при заключении договора на сумму более 20 млн. рублей.

- Ускоренная – гарантия оформляется в течение 5 дней, предназначена для некрупных сделок. Оформить могут микрофинансовые компании и компании-брокеры.

- Электронная – выдается только для сделок суммой от 1 до 5 млн. рублей. Оформляется через интернет по факту предоставленной электронной цифровой подписи.

Выбирают форму банковской гарантии в соответствии с ситуацией, а также требованиями бенефициара.

Этапы оформления банковской гарантии

Оформление любого вида банковской гарантии происходит в соответствии со следующей последовательностью:

- Оценить положение – принципалу при нестабильной ситуации лучше всегда прибегать к оформлению банковской гарантии, что привлечет для сотрудничества компании высокого уровня.

- Выбрать гаранта – гарантом могут стать далеко не все кредитные компании. При выборе руководствуются списком из Минфина.

- Собрать документы и подать их гаранту – к гаранту обращаются после предварительной договоренности между сторонами и с составленным контрактом.

- Анализ документов – гарант рассматривает заявку до 20 дней, что зависит от формы банковской гарантии.

- Принципал и гарант заключают договор – предварительно гарант перечисляет свои требования в отношении обратившегося к нему принципала. Если он согласен, подписывается договор для возможного последующего взыскания задолженности перед гарантом.

- Принципал оплачивает услуги гаранта в составлении соглашения. Только после оплаты услуг банковскую гарантию вносят в реестр.

- Выдача документа – принципал получает банковское обязательство и передает ее бенефициару. Здесь включается вопрос, как проверить банковскую гарантию – получатель может открыть сайт Центробанка и удостовериться в подлинности соглашения.

- Использование документа – наступает только при нарушении обязательств принципалом.

Срок действия банковской гарантии зависит только от периода действия подписанного между сторонами первоначального контракта.

Схема работы по банковской гарантии

На практике заключение коммерческого договора с предоставлением гарантии выглядит следующим образом:

- Фирма-заказчик, заключает договор с исполнителем, поставщиком каких-либо товаров или исполнителем работ;

- Для того, чтобы застраховать свои финансовые риски, в случае неисполнения обязательств по договору исполнителем. Так заказчик-бенефициар, требует от исполнителя-принципала банковских гарантий, чтобы в случае возникновения каких-либо негативных обстоятельств, из-за которых исполнитель не сможет выполнить условия заключённого договора, нести меньше убытков.

- Фирма исполнитель обращается к третьему лицу, обычно в банк, за предоставлением гарантии. Но гарантом также может выступать и другое кредитное учреждение, страховая компания, другая организация. Гарант выдает принципалу письменный документ, что он соглашается гарантировать исполнение его обязательств по заключенному коммерческому договору на поставку товаров или выполнение услуг и согласен взять на себя возмещение финансовых потерь в случае наступления форс-мажорных обстоятельств, из-за которых исполнитель не сможет выполнить свои обязательства.

- Гарант, за определённую плату или комиссионные берёт на себя обязательства выплатить бенефициару, определенную сумму денег, процент от контракта, или например, стоимость непоставленных товаров или сумму убытков при невыполнении работ, проще говоря, возместить ущерб заказчику-бенефициару за исполнителя.

- При срыве контракта, бенефициар в письменной форме, подает заявление на возмещение его финансовых убытков.

- Гарант выплачивает бенефициару ранее указанную в договоре-гарантии сумму. Затем банк будет уже у исполнителя-принципала требовать регрессивного возмещения уплаченных им средств.

- Если контракт выполняется успешно, то банк-гарант просто получает свои комиссионные за выдачу письменной гарантии. Заметим, что такие комиссионные могут составлять очень значительные суммы и исчисляются несколькими процентами от суммы контракта и т.д.

Виды банковских гарантий

На приведенной ниже схеме представлены виды банковских гарантий, которые в настоящее время доступны для получения.

Гарантии могут подразделяться:

- по своему назначению (гарантии платежа, гарантии исполнения, тендерные гарантии, гарантии возврата авансового платежа, таможенные гарантии и гарантии коносамента);

- по обеспечению (покрытые и непокрытые);

- по условиям выполнения платежа (условные и безусловные);

- по характеру (отзывные и безотзывные).

Гарантии платежа обеспечивают полную своевременную оплату предоставленных услуг, выполненных работ или поставленных товаров принципалом (покупателем) бенефициару (продавцу). Т.е. если товар поставлен или работа/услуга выполнена, а оплата в установленный договором срок не получена, то бенефициар (продавец) имеет право обратиться с письменным заявлением к гаранту (банку), выдавшему данную гарантию. А гарант в свою очередь должен произвести оплату бенефициару в размере установленной гарантийной суммы.

Гарантии исполнения обеспечивают надлежащее исполнение продавцом (принципалом) своих обязательств по оказанию услуг, выполнению работ или поставке товара. Целью гарантии является компенсация убытков покупателя (бенефициара). Гарантия используется для заверения покупателя о надлежащем исполнении обязательств по контракту либо победителями торгов для обеспечения исполнения контракта.

Тендерные гарантии предназначены для обеспечения обязательств участников тендерных торгов перед заказчиками.

Гарантии возврата авансового платежа обеспечивают надлежащее выполнение обязательств продавцов перед покупателями. Данные гарантии предназначены для получения подтверждения о целевом использовании аванса, предоставленного продавцу.

Таможенные гарантии помогают оптимизировать взаимодействие между таможенными органами и участниками торговых операций. Данный вид гарантий обеспечивает получение рассрочки или отсрочки уплаты различных таможенных сборов и платежей.

Гарантии коносамента используются для обеспечения обязательств грузоперевозчика в случае, если он передал товар без коносамента, то есть без документа, подтверждающего права на указанный товар.

Покрытые банковские гарантии это гарантии, которые выдаются только при условии внесения принципалом денежных средств на счет покрытия.

Непокрытые банковские гарантии это гарантии, которые выдаются при условии предоставления принципалом залогового имущества (депозит, недвижимость, транспорт).

Условные банковские гарантии это гарантии, которые выплачиваются банком (гарантом) на основании письменного требования бенефициара, но с условием, что тот выполнил свои обязательства по гарантии и предоставил документы, подтверждающие это: счета, акты выполненных работ, накладные и т.д.

Безусловные банковские гарантии это гарантии, которые выплачиваются банком (гарантом) на основании письменного требования бенефициара без выполнения иных условий и предоставления дополнительных документов.

Отзывные банковские гарантии это гарантии, которые в любой момент времени могут быть изменены либо аннулированы банком (гарантом) в соответствии с поручением принципала без обязательного оповещения бенефициара. В случае, если бенефициар предъявил свои требования по выплате денежной суммы, то банк (гарант) уже не имеет права отозвать банковскую гарантию.

Безотзывные банковские гарантии это гарантии, которые не могут изменяться и аннулироваться без согласия бенефициара.

Для чего нужна банковская гарантия

Традиционно банки и финансовые группы считаются одними из наиболее надежных и солидных учреждений. Получение банковской гарантии позволяет принципалу выглядеть в глазах заказчика более надежным, чем конкуренты. Разумеется, такому исполнителю в большинстве случаев будет отдано предпочтение – ведь интересы бенефициара будут защищены при любом исходе сделки, так что риски минимизированы. При этом все финансовые затраты по приобретению гарантии берет на себя исполнитель контракта.

Кроме того, сам факт, что банк готов предоставить какой-то компании свои гарантии, уже говорит в ее пользу. Дело в том, что рассмотрение гарантии по сложности и глубине подхода ничем не отличается от одобрения заявки на кредит для бизнеса – а это значит, что банк всесторонне изучит следующие аспекты:

- Юридическую «прозрачность» бизнеса – все должно быть оформлено правильно и официально.

- Платежеспособность и финансовое состояние – главный фактор. Банк должен быть уверен в надежности и устойчивости своего партнера.

- Своевременность исполнения других обязательств (например, по налогам), отсутствие тяжб и споров с контрагентами. Это характеризует принципала как компанию, способную в полном объеме и в срок отвечать по обязательствам – а значит, у банка с большой долей вероятности не возникнет необходимости выплачивать значительные суммы по банковской гарантии.

- Хорошая деловая репутация говорит о добросовестном отношении клиента к своим обязательствам.

- Большую роль играет и суть самого контракта – если речь идет о чем-то неисчислимом или трудно поддающемся анализу, то банк может отказать в выдаче гарантии. Дело в том, что сам факт исполнения принципалом обязательств в данном случае будет целиком зависеть от мнения бенефициара. Проще говоря, последний, исходя из личных взглядов и субъективного мнения, может посчитать контракт неисполненным и потребовать возмещения по гарантии. Банку такие контракты невыгодны.

Таким образом, с точки зрения бенефициара выгода банковской гарантии очевидна: без лишних затрат он с помощью банковской гарантии приобретает в лице принципала надежного контрагента, причем уверен в то, что все документы и финансовый учет у контрагента соответствуют требованиям.

Выгода принципала в следующем:

- Во-первых, он имеет возможность значительно расширить круг своих контрагентов, начать сотрудничать с крупными компаниями, получить статус надежного и устойчивого партнера;

- Во-вторых, появляется возможность участвовать в торгах и получать контракты от государственных структур. Дело в том, что, согласно законодательству, для участия в тендерах нужно либо предоставить денежный залог, либо банковскую гарантию. И купить последнюю оказывается в большинстве случаев реальнее и выгоднее, чем выводить часть средств из оборота и терять возможную прибыль либо брать банковский кредит под большие проценты.

- В-третьих, даже при нарушении условий договора у принципала есть время на возврат средств – ведь он оказывается должен банку, а не контрагенту, и условия возмещения, их сроки строго оговариваются в договоре гарантии. При этом может быть предусмотрена возможность передачи банку залогового имущества, в таком случае нет необходимости возмещать банку затраты денежными средствами.

Очевидно, что принципал, как и бенефициар, имеет вполне весомые аргументы в пользу банковских гарантий. Что касается банка, у него тоже есть свои выгоды:

- Во-первых, разумеется, это стоимость гарантии. Хотя она гораздо ниже, чем проценты по кредитам, но зато выплачивается единовременно в полном объеме. Кроме того, взамен банк не предоставляет клиенту денежные ресурсы – то есть, по сути, абсолютно ничего не теряет. Все затраты банка – это расходы на рассмотрение заявки;

- Во-вторых, в большинстве случаев возмещение по гарантии не требуется – ведь в интересах принципала выполнить свои обязательства в срок. В противном случае он теряет прибыль, перспективного клиента, доверие банка, а в дальнейшем обязан возместить гаранту расходы;

- Во-вторых, даже в случае, когда клиент нарушил условия договора, а банку пришлось выплачивать возмещение, у кредитного учреждения есть страховка от потерь – например, залог имущества. Таким образом, даже если клиент не возместит гаранту расходы, у него истребуют и реализуют имущество.

Таким образом, банковская гарантия полезна для всех трех сторон договора, а ее стоимость вполне приемлема для принципала (2-10% от суммы возмещения). Теперь поговорим о существующих видах гарантий.

Условия получения

Каждый банк сам определяет, какие условия он ставит для получения собственных продуктов. Разберем самые частые.

Требования к получателю услуги. Это самое распространенное требование. Гарантия больше всего похожа на кредит: если принципал не сумеет исполнить свои обязательства, то банк будет терпеть убытки. Следовательно, происходит тщательный отбор всех клиентов по критериям, который банк определяет во внутренних документах.

Комиссия за оформление гарантии. Банк получает средства за оформление и обеспечение банковской гарантии. Обычно это 2 – 5% от итоговой суммы контракта, но в среднем не менее чем 10 тысяч рублей.

Валюта кредита. Большинство компаний оформляют сделки в рублях. Только некоторые кредитные организации работают с валютой.

Сумма гарантии. Некоторые банки не берутся за оформление гарантии на минимальную сумму. К примеру, Сбербанк не берется за сделки менее чем в 50 000 рублей. Максимальной суммы у него нет. ВТБ – наоборот, убрал минимальную планку, но оставил верхнюю – 150 млн рублей.

У гарантий есть основные принципы, которые тщательно соблюдаются сторонами сделки:

- Безотзывность. Банк не может отозвать собственную гарантию, вне зависимости от обстоятельств. Заключив сделку, банк будет отвечать по ней до истечения срока гарантии.

- Непередаваемость. У компании нет возможности переоформить банковскую гарантию на другого бенефициара.

- Конкретность. В банковской гарантии указано, какие условия ею обеспечиваются.

- Независимость. Вне зависимости от внешних обстоятельств условия банковской гарантии должны быть выполнены. Даже признание банкротом принципала не приведет к отмене договора.

Как работает банковская гарантия

Возьмем ситуацию из жизни и посмотрим, как применяется банковская гарантия (БГ).

Строительная фирма выигрывает тендер на ремонт больницы. По условиям подрядчику необходимо внести обеспечение контракта, то есть гарантировать, что отремонтирует больницу качественно и в срок. В качестве обеспечения можно отправить залоговую сумму на счет заказчика (больницы), но фирме неудобно изымать из оборота столько денег. Тогда фирма обращается в банк, чтобы тот поручился за нее — обязался выплатить больнице сумму обеспечения, если исполнитель нарушит условия контракта. Такое обязательство и есть банковская гарантия.

Теперь, если строительная фирма не закончит ремонт в срок или сделает его некачественно, банк заплатит заказчику, а потом потребует у строительной фирмы возмещения.

Пошагово разберем схему работы банковской гарантии и действия участников.

- Владелец строительной фирмы оформил банковскую гарантию на сумму обеспечения контракта. Подписывая контракт, он приложил банковскую гарантию, обеспечивая исполнение своих обязательств по контракту. Теперь владелец строительной фирмы стал принципалом — запомните это слово, к нему и другим определениям вернемся ниже.

- Строительная фирма не закончила ремонт в срок и нарушила условия контракта.

- Больница — бенефициар — составила требование об оплате по БГ. Это документ, по которому банк должен выплатить деньги по гарантии. Однако одного требования об оплате мало. Банку нужны документы, которые подтвердят, что больница имеет право получить выплату. Список этих документов прописан в договоре о банковской гарантии.

- Больница отправила банку — гаранту — требование об оплате вместе с документами. Сделать это можно как в бумажном, так и в электронном варианте.

- Банк сразу же отправил уведомление строительной фирме вместе с копиями требования об оплате и документов, присланных от больницы.

- Следующий шаг — проверка документов банком. Все ли нужные документы прислала больница и правильно ли они составлены. На проверку у банков есть до 30 дней. На практике чаще всего управляются за 5 дней.Если документы оформлены верно, банк переводит на счет больницы платеж по БГ. Теперь строительная фирма должна будет возместить платеж банку.

Строительной фирме следует самой перепроверить документы, присланные больницей вместе с требованием уплаты по гарантии.

- все ли документы подписаны и составлены верно — например, требование об оплате тендерной БГ должно быть оформлено в соответствии с «О банковских гарантиях…»;

- соответствуют ли присланные документы списку, указанному в БГ.

Механизм действия

Механизм действия банковского поручительства такой:

- Стороны договариваются о выполнении работ или оказании услуг. Заказчик просит у исполнителя гарантии того, что товары (услуги) будут поставлены (оказаны) вовремя и в полном объеме.

- Исполнитель обращается в банк с просьбой поручиться за него перед заказчиком и выдать гарантию. Предоставляет документы, необходимые для доказательства его платежеспособности и финансовой устойчивости.

- Кредитная организация проводит полномасштабную проверку и выносит решение.

- После получения в электронном виде или письменной форме гарантийного документа он передается бенефициару. Банк при необходимости (например, для участия в госзакупках) вносит документ в специальный реестр.

- Если нет никаких нарушений, то по истечении срока действия договора гарантия перестает действовать.

- В случае нарушения обязательств со стороны принципала бенефициар обращается в банк-гарант с требованием выплатить деньги. В зависимости от формы документа либо понадобится представить доказательства нарушения, либо нет.

- Гарант взыскивает в досудебном или судебном порядке с принципала выплаченные за него денежные средства.

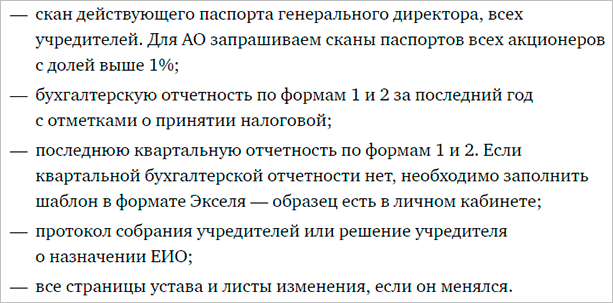

Комплект документов, необходимый для получения гарантии, отличается в разных банках. Для физических лиц (индивидуальных предпринимателей) он минимальный: паспорт, бухгалтерские документы, справки из налоговой. Для юридических лиц перечень более обширный. Например, Тинькофф требует:

Унифицированной формы банковской гарантии нет. Каждый банк разрабатывает ее по своим требованиям. Но в соответствии с Гражданским кодексом должна обязательно включать следующие реквизиты:

- дата выдачи;

- сведения о бенефициаре, принципале и гаранте;

- обязательство, которое обеспечивается гарантией;

- денежная сумма к выплате в пользу бенефициара;

- срок действия;

- обстоятельства, которые повлекут за собой выплату денег.

Дополнительно могут оговариваться условия об увеличении или уменьшении суммы по истечении какого-либо срока или наступлении какого-либо события.

Понятие

Основные положения регулируются Гражданским кодексом. Там документ получил название “независимая гарантия”, потому что его выдачей могут заниматься как кредитные организации, так и другие коммерческие компании. На практике чаще используют термин “банковская”, т. к. есть сделки, по которым гарантом могут выступать только банки. Это сфера госзакупок. Гарантийный банковский документ для участия в торгах – обязательное условие.

Участники:

- Гарант – кредитная или другая коммерческая организация, которая является поручителем одной стороны сделки перед другой. Если что-то пошло не так, то она исполняет обязательства перед бенефициаром, выплачивая ему оговоренную заранее денежную сумму. Возмещение понесенных расходов гаранта возлагается потом на должника.

- Бенефициар – физическое или юридическое лицо, которое является получателем денежной суммы от гаранта в случае неисполнения условий договора принципалом. Наличие гарантийной бумаги помогает снизить риски неисполнения контракта и возможные убытки. В качестве бенефициара часто выступают государственные, налоговые и таможенные органы.

- Принципал – клиент гаранта, который получает гарантию. Он подтверждает тем самым статус надежного партнера и может участвовать в крупных сделках на условиях, более выгодных, чем, например, получение кредита или залог имущества. Он берет на себя обязательства не только исполнить условия договора с бенефициаром, но и заплатить за поручительство.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Ключевые моменты гарантийной сделки:

- письменное оформление с обязательными реквизитами, которые должны четко указывать на условия и подлинность документа;

- безотзывный характер, если не указано иное;

- за банковское поручительство придется заплатить, как правило, в виде процента от суммы;

- имеет срок действия, по истечении которого что-то предъявить гаранту со стороны бенефициара не получится;

- требования бенефициара о выплате денег оформляется в письменной форме с приложением необходимых доказательств неисполнения обязательств принципалом (не всегда);

- возместить выплаченную гарантом сумму должен принципал.