Накопительные дебетовые карты

Содержание:

- Оформление денег на карту

- Заявка-анкета онлайн

- Пошаговая инструкция для перечисления денег на карту через банкомат

- Постарайтесь укладываться в грейс-период

- Тинькофф Банк / Тинькофф Black

- Дебетовые карты разных банков

- Instructions to Use Visa Credit Card Generator

- Может ли дебетовая карта быть абсолютно бесплатной?

- Как работает генератор карт Visa и Mastercard

- Накопительные счета дают больше?

- Другие способы

- Visa Credit Card Generator

- Платите больше минимального платежа

- Кредитная карта без процентов в Альфа-Банке

- Как взять деньги на карту срочно

- Что в итоге выбрать?

Оформление денег на карту

В отличие от кредита наличными, получение денег на банковскую карточку можно оформить через интернет без посещения розничного отделения. Для этого необходим стабильный доступ в сеть и несколько свободных минут.

Вначале нужно пройти регистрацию на сайте МФО и подать заявку на займ, заполнив электронную форму анкеты. Она включает следующие данные:

- инициалы клиента;

- телефонный номер;

- электронная почта;

- адрес места проживания/регистрации;

- номер/серия паспорта (вносятся в специальное поле или отправляются в виде скана).

Заявление на получение кредитных средств подается из личного кабинета. С помощью этого сервиса можно продлить срок действия соглашения, вернуть долг и узнать обо всех доступных предложениях.

Получить микрозаем могут совершеннолетние граждане РФ, имеющие паспорт и официальную регистрацию. Среди дополнительных требований - предоставление второго документа и наличие постоянного места работы.

Номер телефона необходим для получения доступа в личный кабинет — кредитор отправляет на него СМС с паролем.

Заявка-анкета онлайн

МФО предлагают пользователям алгоритм взаимодействия, изначально рассчитанный на быстрое получение займов. При этом для оформления моментального микрокредита заемщикам также нужно совершить несколько действий:

- Заранее определиться с микрофинансовой организацией.

- Выбрать тарифный план или вид займа.

- Зарегистрироваться на сайте кредитора.

- Подать онлайн-заявку, в которой точно указать размер и сумму займа, а также канал перевода денег.

Чтобы не задерживать процедуру и не получить отказ нужно проверять персональные данные на предмет корректности. Скрывать факты и оставлять недостоверную информацию не рекомендуется, так как в ходе проверки они будут выявлены, что лишит доверие кредитора к заемщику.

После принятия решения клиент уведомляется текстовым сообщением. Если результат положительный остается дождаться перевода средств. На карточку и электронный кошелек они зачисляются мгновенно.

Определить размер переплаты с учетом размера кредита и периода возврата поможет кредитный калькулятор.

Пошаговая инструкция для перечисления денег на карту через банкомат

Все крупные банки активно развивают сети устройств самообслуживания. Причем многие стараются устанавливать банкоматы, позволяющие вносить деньги на счет. Это позволяет финансовому учреждению существенно разгрузить кассиров.

Внесение средств через банкомат происходит по схеме, включающей 4 шага:

- Вставить пластик в устройство и набрать PIN.

- Выбрать пункт «Пополнение счета» или «Внесение наличных».

- Внести деньги, соблюдая рекомендации системы.

- Подтвердить сумму для зачисления и получить чек.

Деньги лучше приготовить заранее. Это позволит сократить время обслуживания и не создавать лишних очередей. Вносить рекомендуется деньги в валюте счета.

Банкомат

Какие банкоматы принимают купюры

Принимают наличные только банкоматы с функцией cash-in. В них установлено специальное устройство – купюроприемник, также они имеют программное обеспечение, позволяющее зачислять денежные средства.

Перед тем как положить деньги на свою карточку через банкомат, клиенту надо убедиться, что устройство обслуживается банком-эмитентом пластика. Иначе денежные средства будут зачисляться долга или операция будет вовсе отклонена. В сторонних устройствах может также быть установлена комиссия за пополнение сторонних карт, т. к. банк-владелец несет дополнительные расходы.

Информация о банке-эмитенте обязательно наносится на оборотную сторону пластика, а на лицевой часто присутствует его логотип. Банкомат показывает информацию о владельце на экране в режиме ожидания.

Банкомат для внесения наличных

Проблема внесения больших сумм через банкоматы

Существует мнение, что проще всего положить деньги на счет с помощью банкоматов. Но это утверждение довольно спорно, особенно если речь идет о крупных суммах. Иногда при больших объемах наличных спокойней обратиться в кассу и доверить проведение операции живому человеку.

Внесение денег на карточку через банкомат

Рассмотрим, какие проблемы могут ждать клиента при использовании устройств самообслуживания для внесения крупных сумм или большого числа мелких купюр:

- Ограничения купюроприемника. Он может быть предназначен для внесения 1, 30, 50 или 100 купюр за 1 раз. Если внести сразу пачку невозможно, то придется потратить немало времени на проведение операции.

- Возможные ошибки. Нередко даже банкоматы крупных банков ошибаются при пересчете купюр или просто зависают в момент обработки операции. Клиенту при сбое рекомендуется незамедлительно связаться со службой клиентской поддержки. Но проверить были внесены деньги или нет банк сможет только при проведении инкассации. Обычно она происходит раз в несколько дней. Все это время владельцу карты придется просто ждать. Более того, нет никаких гарантий, что деньги в итоге зачислят. Иногда устройство выдает их по ошибке при следующем запросе или инкассаторы работают не совсем честно.

- Требования к состоянию купюр. Электроника может правильно опознать деньги, только если они не мятые и находятся в достаточно хорошем виде. С внесением новой пачки также нередко возникают проблемы, т. к. устройство не может разделить купюры и просто возвращает их.

- Ограничения по номиналу купюр. Банки нередко в целях операции отказываются принимать через устройства самообслуживания «бумажки» в 5 000 рублей. Иногда возникают проблемы и с другими номиналами, например, многие банкоматы далеко не сразу стали принимать купюры в 200 и 2 000 рублей.

- Повышенные риски. Даже если банкомат находится у входа в операционный зал далеко не всегда кредитное учреждение может обеспечить полную безопасность человека при его использовании. Если же клиент уже прошел в кассу риск нападения на него существенно снижается. Кроме того, при обслуживании через кассира практически полностью исключается ситуация, когда посторонние лица видят даже примерную сумму, вносимую на счет.

Постарайтесь укладываться в грейс-период

Льготный, или грейс-период – это тот промежуток времени, в течение которого вы можете распоряжаться деньгами банка бесплатно. Как только с кредитного счёта произошло списание части средств (например, оплачена комиссия за годовое обслуживание или совершена покупка), начинается отсчёт беспроцентного пользования. По кредитным картам Альфа-Банка он составляет 60 или 100 дней.

Пока длится льготный период, вам поступит смс-сообщение с просьбой осуществить минимальный платёж. Внесённая сумма покрывает часть долга. Когда задолженности нет, вносить на счёт ничего не надо. Если долг есть, с момента расчёта у вас будет 20 дней на пополнение баланса.

Своевременное внесение минимального платежа – одно из условий предоставления льготного периода. Если деньги не внесены вовремя, беспроцентный период прекращается и происходит начисление процентов. Их размер указан в условиях кредитования.

Если все платежи и долг будут погашены в срок, вы сможете снова воспользоваться беспроцентным периодом.

Если льготный период заканчивается, а задолженность ещё не погашена, к оплате выставляются проценты за всё время пользования кредитной картой. Они рассчитываются исходя из установленной в договоре индивидуальной ставки, срока и суммы задолженности.

Важно вовремя вносить деньги на счёт. Сделать это можно:

Тинькофф Банк / Тинькофф Black

Особенностью Тинькофф Банка и всех его продуктов является 100-процентное дистанционное обслуживание. Не исключение и дебетовые карты Тинькофф. Все операции, от подачи заявки на открытие до переключения между валютами, делаются в личном кабинете на компьютере или в мобильном приложении. Великолепно работает чат 24/7.

Условия обслуживания

Самой популярной среди линейки дебетовых карт является Тинькофф Black. Условия использования:

- Ежемесячное обслуживание – 99 ₽. Но для валютных счетов бесплатное. Для рублевых плата тоже будет 0 ₽, если на счете неснижаемый остаток в 30 000 ₽, открыт вклад на сумму от 50 000 ₽ или взят кредит.

- Процент на остаток – 5 % при сумме на счете до 300 000 ₽ и тратах от 3 000 ₽. В остальных случаях – без дохода.

- Бесплатное пополнение в банкоматах Тинькофф Банка и у партнеров (до 150 000 ₽ за расчетный период).

- Бесплатный перевод на карточку другого банка (до 20 000 ₽ в месяц) по системе быстрых платежей без ограничений.

- Снятие наличных в Тинькофф бесплатно, в других банках – от 3 000 ₽.

- К карточке можно привязать, кроме доллара и евро, еще 27 валют стран, наиболее популярных среди туристов: Таиланд, Чехия, Венгрия, ОАЭ, Турция, Китай и др. Переход с одной валюты на другую производится мгновенно в личном кабинете или мобильном приложении. Конвертация отличается от биржевого курса всего на 0,25 % (в рабочие часы работы биржи).

Особое внимание обращаю на Тариф 6.2. О нем мало кто знает, потому что про него на сайте информация написана мелким серым шрифтом

Переход на этот тариф дает бесплатное ежегодное обслуживание. Но 5 % на остаток начисляется только в случае неснижаемого остатка в 100 000 ₽ до 300 000 ₽ и при тратах от 3 000 ₽.

Если пластик используется для текущих покупок, а не накопления, то лучше взять такой тариф и не платить за обслуживание. Перейти на него можно, отправив примерно такое сообщение в чат: “Прошу перевести меня на Тариф 6.2. с бесплатным обслуживанием”. Практически моментально это будет сделано.

Бонусная программа

Кэшбэк начисляется за оплату товаров и услуг в четырех валютах:

- 1 % – за любые покупки;

- 5 % – за оплату товаров и услуг из выбранных категорий (ежемесячно в личном кабинете и приложении появляется список из доступных категорий на ближайшие 3 месяца, можно выбрать любые 3);

- 3 – 30 % – по специальным предложениям от партнеров (список актуальных предложений в личном кабинете и приложении).

Особенностью бонусной программы Тинькофф Банка является то, что бонусы начисляются в рублях с каждых 100 ₽ и их можно тратить на что угодно. Максимальное количество бонусов за расчетный период – не более 3 000. Сумма чека всегда округляется в меньшую сторону (99 ₽ – 0 бонусов, 670 ₽ – 6 бонусов).

Дебетовые карты разных банков

Практически все отечественные банки выпускают самые различные дебетовые карты. Их количество достаточно велико, что осложняет выбор наиболее привлекательного и выгодного варианта. Кроме того, клиенты могут ориентироваться на разные характеристики рассматриваемого финансового инструмента: для одного необходима минимальная стоимость обслуживания, другому предпочтительнее наибольший процент, начисляемый на остаток и т.д.С учетом вышесказанного, наиболее популярными на данный момент видами дебетовых карт являются такие.

| № п/п | Название карты | Выпустивший банк | Основные параметры |

| 1. | Visa Премьер | Сбербанк | Срок использования – 3 года. Тариф на обслуживание – 4,9 тыс. руб./год. Доступ к онлайн системам Сбербанка. Бесплатное смс-оповещение. Скидки на покупки — до 3%. Привязка к электронным кошелькам. |

| 2. | Смарт Карта | Открытие | Срок использования – 4 года. Кэш-бэк – от 1 до 1,5%. Процент на остатки – 7,5%. Тариф на облуживание – 299 руб. (при расходах, размер которых превышает 30 тыс. – бесплатно). |

| 3. | Visa Signature | СКБ-банк | Кэш-бэк – 1% (но не более 50 тыс. руб.) Процент на остатки – 7,9%. Бесплатное смс-оповещение. Бесплатная страховка при поездке за границу. |

| 4. | MasterCard Black Edition | Московский индустриальный банк | Срок использования – 2 года. Тариф на обслуживание – 3,5 тыс. руб./год (при обороте свыше 100 тыс. руб./мес. – бесплатно). Кэш-бэк – от 1 до 10% (в зависимости от покупок). Процент на остатки – 8% (если на счете более 300 тыс. руб.) |

| 5. | Платиновая Карта впечатлений | ВТБ24 | Цена изготовления – 500 руб. Кэш-бэк – от 1 до 5%. Тариф на обслуживание не взимается. Снятие денег через банкоматы ВТБ24 – бесплатно. |

| 6. | TinkoffBlack | Тинькофф банк | Тариф на обслуживание – 99 руб./мес. Кэш-бэк – от 1 до 5%. Процент на остатки – от 3 до 7%. Бесплатное смс-оповещение. |

| 7. | Visa Platinum Капитал | Россельхозбанк | Срок использования – 3 года. Тариф на обслуживание – 4,5 тыс. руб./год. Проценты на остаток – от 1 до 5%. |

| 8. | Планета Премиум | Промсвязьбанк | Тариф за обслуживание – первый год бесплатно, затем 599 руб./год. Овердрафт до 600 тыс. руб. Бесплатное смс-оповещение. Страхование при поездках за границу. |

| 9. | MasterCard Platinum | Альфа-Банк | Процент на остатки – 8%. Бесплатное смс-оповещение. При поездках за границу – страхование, бронирование билетов и подобные услуги. Конвертация валют по льготному курсу. Бесплатная доставка курьером. |

| 10. | Карта клиента | Росгосстрах | Карта мгновенной выдачи. Обслуживание — бесплатное. Кэш-бэк – от 1 до 3%. Доступ к Мобильному банку. |

Таблица №1. Наиболее популярные дебетовые карты России.

Приведенный перечень дебетовых карт показывает их многообразие, особенно учитывая тот факт, что далеко не все условия и параметры показаны в таблице.

Instructions to Use Visa Credit Card Generator

Visa is an american multinational final services corporation which is also known as Visa in italic. You can quickly generate Visa credit card numbers that work online without delay and any hassle. However, the details such as name, address & date will be fake but the fake Visa card number and security code will be generated using proper algorithm only.

You can also generate bulk Visa credit card details using the generate mentioned below.

1. At first, choose your Country from the drop-down list.

2. Click on Generate button to get credit card details.

3. Wait for a few seconds till we grab details from our database.

4. Check out the details given on the right side which changes on the values.

5. Now, copy these values. That’s it.

6. However, we recommend you to Validate these card details using Validate Card button.

7. If you want to generate Visa Credit Cards in bulk, then click on Bulk Generator button.

NOTE: – Remember that Visa Credit Cards usually, starts with 45, 49, 44 and 47. Also, the generate creates only those Visa card numbers that work.

Может ли дебетовая карта быть абсолютно бесплатной?

Ответ — да. Это доказывает наш рейтинг.

Конечно, многие банки предлагают перед этим выполнить некоторые условия. К примеру, банк просит тратить с карты некую сумму в течение расчётного периода или держать на карте какую-то символическую сумму.

Также бесплатной может быть и виртуальная карта. “Пластика” у вас не будет, но оплачивать через интернет или тот же Google Pay возможность у вас будет. Также можно делать переводы на другие счета и другим пользователям. Получить виртуальную карту, можно открыв электронный кошелек (например, виртуальные карты предлагают QIWI и Яндекс.Деньги, ныне Юmoney).

Как работает генератор карт Visa и Mastercard

Зачем он нужен? Дело в том, что номер банковской карты — это не произвольный набор цифр, если ввести их «наобум», проверку на сайте не пройти. Они отличаются определенной последовательностью в зависимости от вида платежной системы, к которой относится кредитка.

Генерация Visa:

- В поле «выберите формат» из выпадающего списка выбираем тип, в данном случае ищем внизу списка VISA(Виза);

- В поле количество — указываем нужное Вам количество;

- Галочками отмечаем нужную информацию на карте;

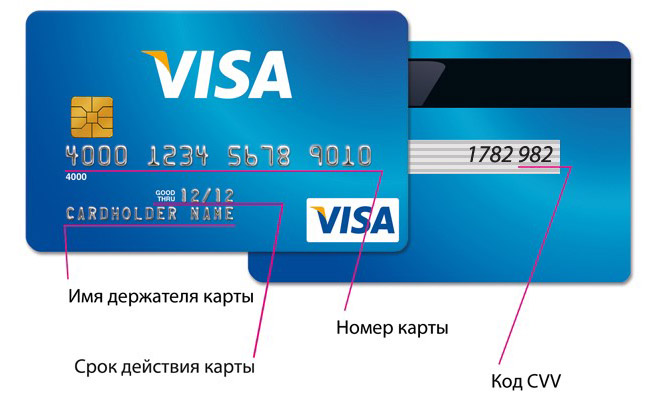

- Жмем кнопку Генерировать, система выдаст то количество номер, которое вы указали. При этом будут отражены следующие данные: тип; номер; CVV — проверочный код, который обычно указан на оборотной стороне, нужен для подтверждения платежа и состоит из 3-х символов; срок действия в формате месяц/год; имя владельца.

Генерация Мастеркард:

Работает по тому же принципу, что и описан выше:

- Выбираем формат карты Mastercard;

- Выбираем количество;

- Ставим галочки в окнах: срок действия, CVV, имя , разделитель и формат, в котором можно скачать файл;

- Нажимаем кнопку Генерировать, ниже вы увидите нужное Вам количество номеров и информацию о сроке действия, имени, CVV, которые вы указали и в том формате, в который вы выбрали.

Накопительные счета дают больше?

В отличие от вклада, накопительный счет – это именно счет, на который можно без ограничений зачислять средства и с которого по мере необходимости можно их снимать.

Открывается накопительный счет бессрочно, однако нужно учитывать, что процентные ставки по нему гарантированы только на текущий момент, и максимум на 1-2 месяца вперед. Предупредив клиентов заранее, банк может как повысить ставки, так и снизить их.

Накопительные счета в российских банках работают немного не так, как вклады. У них могут быть специальные условия:

- процентная ставка зависит от оборота по картам – например, если клиент активно пользуется картой банка, ставка по счету увеличивается на 1-2 пункта;

- процентная ставка повышается по акционным условиям, но через несколько месяцев снижается;

- процентная ставка зависит от того, сколько по времени находились деньги на счете.

То есть, это чуть более сложный финансовый инструмент, но при этом он более удобный и в некоторых случаях может давать более высокую доходность.

Мы нашли такие предложения по накопительным счетам в российских банках:

- накопительный счет в Хоум Кредит банке. Если открыть счет и при этом рассчитываться дебетовой картой банка на сумму от 10 тысяч рублей в месяц, банк будет платить по счету 8,5% годовых. Это условие (специальная акция) действует до конца года, после чего действует базовая ставка в размере 5,5% годовых;

- счет «Копилка» в ВТБ. Если открыть счет после 3 сентября, а также подключить опцию «Сбережения», можно получать до 8% годовых в первые 6 месяцев. При этом базовая ставка составляет 4%, надбавка за первые полгода – 3%, а надбавка за «Сбережения» – еще 1%;

- накопительный счет «Управляй процентом» от Газпромбанка. По нему в первые 2 месяца начисляется 7,5% годовых, после чего базовая ставка составляет 5,25% годовых. Но если сделать дополнительный взнос в размере более 150 тысяч рублей, к ставке прибавится еще 1%;

- накопительный счет в Локо-банке. По нему в первые 2 месяца банк начисляет 7% годовых, а после этого – 5,5%. Дополнительных условий нет (кроме отсутствия накопительных счетов в этом банке ранее);

- счет «Про запас» в Промсвязьбанке. Банк дает 7% годовых в первые 2 месяца (тем, у кого в последние 3 месяца не было счетов в этом банке). После этого ставка будет зависеть от остатка на счете и составит 4,25% до 5% годовых.

Средства на накопительных счетах точно так же застрахованы, как и вклады. Правда, никакой АСВ не спасет от ситуации, когда банк в одностороннем порядке решит снизить процентную ставку по такому счету.

Другие способы

Внесение наличных через банкомат – не единственный способ пополнения карты. Банки стараются сделать обслуживание максимально удобным и предлагают также альтернативные варианты внесения денег на счет:

- онлайн-перевод со счетов или других карт;

- внесение наличных в кассу через операциониста;

- через сторонние сервисы и платежные системы;

- внесение наличных в собственных и сторонних терминалах.

Онлайн-перевод

Если средства хранятся на карте или счете в любом банке, то с помощью онлайн-сервисов можно перевести их дистанционно. Чаще всего переводят деньги с карточки на карточку с помощью онлайн-банка в кредитной организации – получателе. Для его осуществления достаточно указать все реквизиты карты и подтвердить операцию одноразовым паролем.

Еще один способ пополнения – межбанковский перевод. Он оформляется с использованием реквизитов счета через сервис удаленного обслуживания банка-отправителя.

Межбанковский перевод

Мобильный банк

Люди все чаще для выхода в интернет и управления финансами предпочитают использовать не компьютеры, а смартфоны или планшеты. Большинство крупных кредитных организаций для них выпустили специальные приложения, получившие общее название «Мобильный банк». В нем можно не только отслеживать все операции и получать информацию об остатках, но также и проводить большинство операций.

В мобильном банке доступно пополнение счетов с любой карты, а также в нем можно перевести деньги между собственными счетами, открытыми в одной кредитной организации на имя одного клиента.

Мобильный банк

С помощью операциониста

Если при себе нет карты, то счет наличными может быть пополнен через операционистов в офисе кредитной организации. При этом оформляется приходный кассовый ордер, в котором ставится подпись ответственных сотрудников финансового учреждения и держателя пластика. Денежные средства принимаются в кассе и зачисляются напрямую на счет.

Операционист может помочь также с пополнением карточки с другого счета или вклада клиента, открытого в этом же банке. В этом случае оформляется уже платежное поручение, а средства переводятся без участия кассира и выдачи налички.

Операционисты в банке

Как положить деньги на карту через терминал без карты

Если под руками нет пластика, то можно воспользоваться пополнением через терминалы. Данная возможность доступна не во всех кредитных организациях.

Для пополнения счета в терминале надо выполнить 4 действия:

- В меню выбрать раздел пополнения счета/карты.

- Указать реквизиты для зачисления денежных средств.

- Внести деньги и сверить сумму с отображенной на экране.

- Подтвердить операцию и забрать чек.

Предлагают услугу по пополнению карт не только терминалы банков, но и различных платежных систем. Последние найти можно во многих крупных торговых центрах. Условия зачисления платежа и комиссии всегда отображаются на экране устройства.

Через сторонние сервисы и платежные системы

Различные сторонние платежные системы позволяют проводить переводы между картами, а также осуществлять пополнение банковских счетов с электронных кошельков и другими способами. На официальном сайте МПС Мастеркард представлен собственный сервис для перевода между картами.

Пополнение карты через сторонние сервисы

Для осуществления перевода с карты на карту в сторонних сервисах и платежных системах клиенту нужно выполнить 4 действия:

- Ввести данные реквизиты карты отправителя.

- Ввести номер пластика получателя.

- Указать сумму перевода.

- Подтвердить операцию с помощью одноразового пароля.

Visa Credit Card Generator

Nowadays, it has become effortless and convenient to generate Visa Credit Card numbers entirely using fake details which include fake name, house address, phone number, expiry date and security details like the 3- digit security code which is also known as CVV. Besides this, you can produce visa credit card in bulk using our Visa Credit Card Generator tool.

Select Country to Get VISA Card Details

Select

Resulting details are on the right side for desktop and below for mobile

Note : Kindly Validate the Generated Card Details through the Button “Validate Card“.

Generate Visa Card

Validate Card

VISA Card Details

10%

VISA Card Details

| Issuing Network : | VISA |

| Card Number : | ****************** |

| Name : | ********* |

| Address : | ********* |

| Country : | ********* |

| CVV : | ********* |

| EXP : | ********* |

You can generate around 999 worth of Visa cards by using your fake details. This is meant for people who are not interested in sharing their financial credit card details by using their real current credit card. You can freely generate fake Visa Credit Card numbers here and can use them instead.

Платите больше минимального платежа

Согласно условиям договора, каждый месяц наступает платёжный период, который длится 20 дней. В течение этого времени необходимо внести на счёт минимальный платёж. Его размер зафиксирован в условиях договора и обычно составляет 5% от суммы долга (минимум 300 рублей). Так восполняется баланс кредитки, и беспроцентное пользование сохраняется. Погашать задолженность можно:

-

•

переводом с карты на карту;

-

•

платежом по реквизитам;

-

•

через систему быстрых платежей по номеру телефона (если у вас несколько карточек, убедитесь, что деньги поступили на нужный счёт);

-

•

наличными через банкомат.

Если льготный период уже закончился, в минимальный платёж будет включена не только часть задолженности, но и проценты. Причём именно они будут погашаться в первую очередь из суммы всех внесённых средств. Узнать подробнее о состоянии долга можно в любой момент в мобильном приложении или интернет-банке.

Кредитная карта без процентов в Альфа-Банке

Беспроцентный период распространяется на покупки, переводы и снятие наличных.

Всё это время вам нужно лишь вносить минимальные платежи в размере 3–10% от суммы задолженности.

Оформите кредитную карту на выгодных условиях:

—

минимальная процентная ставка — 11,99% годовых

—

максимальный кредитный лимит — 1 млн рублей

—

100 дней без процентов

—

бесплатное снятие наличных — 50 000 рублей в месяц

—

пополнение с карт других банков без комиссии

Есть невыгодный кредит в другом банке? Просто закройте его моментальным переводом с карты.

Пополняйте кредитку через банкомат, мобильное приложение или интернет-банк. Все карты Альфа-Банка можно легко подключить к системе бесконтактных платежей и платить с помощью смартфона.

Условия кредитования

Мы выдаём кредитные карты Visa и Mastercard трёх разных форматов: классические, золотые и платиновые. Карты отличаются кредитным лимитом и условиями обслуживания.

Предлагаем возобновляемый период без процентов сроком на сто дней, которые начинаются со дня первой операции или выдачи наличных.

Если вы зарплатный клиент Альфа-Банка, у вас будут индивидуальные условия кредитования. Итоговые условия зависят от вашего дохода, кредитного рейтинга и других факторов.

Мы кредитуем граждан России старше 18 лет с российской регистрацией и постоянным доходом. Требования к ежемесячным доходам:

—

для жителей Москвы — от 9000 рублей

—

для региональных заёмщиков — от 5000 рублей

Для подачи заявки на кредитную карту с лимитом до 100 000 рублей нужен только паспорт. Чтобы увеличить лимит, предоставьте второй документ: подойдут СНИЛС, ИНН, полис ОМС, права, загранпаспорт или просто карта другого банка. Чтобы увеличить шансы на одобрение или снизить ставку, приложите справку 2-НДФЛ, выписку со счёта или свидетельство о регистрации автомобиля.

Заполните заявку онлайн и дождитесь одобрения. Решение мы сообщим по электронной почте или по телефону. Заберите карту в офисе или закажите доставку. Сотрудник банка привезёт кредитку в выбранное вами время.

Подробнее об условиях

|

Максимальный кредитный лимит |

1 000 000 руб |

|

Беспроцентный период |

100 дней |

|

Минимальная процентная ставка |

11,99% |

|

Выпуск карты |

бесплатно |

Как взять деньги на карту срочно

Скорость оформления займа, порой, имеет решающее значение. Ждать итогов рассмотрения заявки в банке, где могут отказать в выдаче средств неразумно, особенно если искомая сумма небольшая. В таком случае можно взять кредитные деньги на кредитную или дебетовую карту срочно и круглосуточно онлайн.

Заемные средства выдаются обладателям именного «пластика», который оформлен на имя заявителя. Желательно, чтобы на карточном счете была положительная сумма, которая необходима для верификации карточки. В числе других требований к карте:

- эмитент - российский банк;

- платежные системы -Visa/MasterCard;

- не является виртуальной или предоплаченной.

Процентная ставка по микрокредитам на карточку ограничена законодательно и должна составлять не более 1% в сутки.

Что в итоге выбрать?

У вкладов и накопительных счетов есть свои плюсы и минусы, и подходят они разным категориям клиентов

Например, по вкладам доходность фиксируется на весь срок (что немаловажно, глядя на ситуацию 2020 года), но и снять самый доходный вклад досрочно без потери процентов нельзя. С другой стороны, по накопительному счету клиент получит больше гибкости в управлении своими деньгами, чего нет у вкладов – но может потерять в доходности

Поэтому рекомендации будут зависеть от того, какие у клиента запросы.

Так, вклад подойдет лишь части клиентов:

- кто не планирует использовать эти деньги в ближайшие полгода-год (это минимальный срок вклада);

- кто хочет получить гарантированную доходность и не думать о том, что можно где-то заработать больше;

- кто не планирует пользоваться активно картой этого банка.

Накопительный счет, в свою очередь, подойдет остальным:

- кто хочет вложить деньги под процент, но с возможностью снимать их при необходимости;

- кто активно пользуется картой банка для расчетов (актуально для Хоум Кредит банка и ВТБ);

- кто периодически мониторит рынок и ищет самые выгодные из вариантов вложения.

Другой вопрос – открывать ли вклад сейчас или подождать? И на этот вопрос ответ однозначный – открывать. Действительно, можно подождать, пока ставки по вкладам вырастут и вложиться под более высокий процент – но за время ожидания клиент будет недополучать доход. Оптимальным в этой ситуации видится вклад в Хоум Кредит банке – 8% годовых можно вложить на полгода, после чего подобрать вклад с более высокими ставками (если такие будут на момент его закрытия).