Зачисление атм сбербанк что это

Содержание:

- Как найти банкомат по его номеру

- Банкомат (ATM) — что это такое простыми словами

- Как можно найти банкомат Сберегательного Банка по его номеру?

- Плюсы и минусы в сравнении с банкоматами и терминалами

- Как работают ПВН?

- Особые соображения: использование банкоматов

- Как банкомат работает с деньгами

- Как сэкономить на процентах?

- Платежный терминал и банкомат: в чем разница?

- Как устроен банкомат?

- Как устроен банкомат

- Типы банкоматов

- Уровень риска

- Payment To 7000 Payment To что это значит в Сбербанке

- Что такое ATM?

- Как работает банкомат

Как найти банкомат по его номеру

Порой у клиентов Сбера, активно взаимодействующих с устройствами самообслуживания, возникает потребность отыскать адрес банкомата Сбербанка по номеру АТМ. Как уже было сказано, каждый из терминалов/банкоматов имеет свой уникальный номер, который находится в регистре банка. Такая необходимость может возникать по разным причинам. Например:

- если банкомат не отдал карточку;

- при незаконном снятии наличности, на телефон клиента может поступить информация о таком действии с указанием номера устройства (если у клиента подключен полный пакет мобильного банкинга).

На официальном сайте банковской организации имеется подробная карта, которая регулярно обновляется. На ней указано расположение всех банкоматов/терминалов с определением номера каждого. Чтобы сориентироваться по поиску, следует задать свой регион и город. А затем путем сопоставления отыскать месторасположение искомого устройства.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Провести поиск банкомата по его номеру можно исключительно с использованием банковской онлайн-карты. Сотрудники банка, а также службы техподдержки такой информации дать не смогут. Такой услуги Сбербанк не предоставляет.

Поэтому, если с терминалом/банкоматом произошли какие-либо проблемы, проще обратиться с вопросом по номеру телефона, который так же, как и персональный номер прописан на лицевой стороне устройства. Клиент попадет в службу обслуживания аппаратов и сможет оперативно получить помощь и необходимую консультацию.

Банкомат (ATM) — что это такое простыми словами

Автоматизированное устройство, предназначенное для осуществления операций с денежными средствами. Операции могут осуществляться в рамках использования пластиковых карт (дебетовых и кредитных) или без них. Банкоматы позволяют осуществлять прием и выдачу наличных средств, оплачивать товары/услуги, подтверждать операции, получать выписку о состоянии счета, подключать/отключать опции на пластиковых картах и др. Стоит заметить, что банкомат конкретного банка может обслуживать не только карты, выпущенные этим кредитным учреждением, но и карты других банков. Однако, как правило, за операции с картами других банков (за исключением случаев, когда эти банки являются партнерами) взимается комиссия.

Первый банкомат появился в Лондоне еще в 1967 году, тогда как в Россию подобные программно-технические комплексы пришли только в начале 90-х годов.

Принцип действия банкомата следующий. После введения карты банкомат запрашивает ПИН-код (секретный код), далее пользователь осуществляет запрос на проведение определенной операции. Запрошенная операция, ПИН-код, содержимое карты (магнитная полоса и др.) шифруются и направляются в систему банка, который обслуживает данное устройство (этот банк называется банк-эквайер). Далее запрос поступает в платежную систему, которая, в свою очередь, маршрутизирует запрос в банк, который выпустил карту. После рассмотрения запроса ответ поступает в банкомат. Весь этот длинный путь запроса фиксируется в банкомате, чтобы в случае возникновения спорных ситуаций можно было провести расследование.

Держателям карт важно помнить, что свой ПИН-код ни в коем случае нельзя передавать третьим лицам, так как операции, которые были подтверждены ПИН-кодом, считаются операциями, совершенными владельцем карты.

Как можно найти банкомат Сберегательного Банка по его номеру?

Средства с карточного счета могут пропадать мелкими сумами. Иногда в мошенничестве замешаны сотрудники финансового учреждения. Держателю карты нужно обратиться в офис и подать заявление на возврат средств. Если деньги сняты с банкоматного устройства, то ответственность ложится на клиента. Совершенно бесполезно выполнять Сбербанк поиск по номеру банкомата, поскольку этим должна заниматься полиция.

Если средства снимали «профессионалы», то о деньгах можно забыть. По сообщениям правоохранителей, тысячи россиян подают заявления о снятии наличных. При этом найти злоумышленникоd крайне затруднительно.

Найти адрес банкомата по номеру АТМ смогут правоохранители, которые также получат доступ к видеокамерам. Но в подавляющем большинстве случаев безопасность средств зависит от следующих факторов:

- оперативности держателя карты;

- списка услуг, подключенных к счету, например, СМС-Банк.

Как защитить свои финансы от посягательств злоумышленников?

Несанкционированный доступ к счетам клиентов – распространенная проблема современной банковской системы.

На сегодняшний день найти банкомат по номеру АТМ практически невозможно. Поэтому гораздо проще придерживаться ряда правил, позволяющих избежать проблем:

- снимать наличные следует в тех местах, где установлены камеры, например, отделениях банков, торговых центров. В таких местах злоумышленники не могут установить свои технические средства для считывания ПИН-кода;

- номер центра обслуживания клиентов Сбербанка следует занести в контакты мобильного устройства. В случае кражи пластика клиент сможет в считанные секунды набрать номер и выполнить блокировку;

- ПИН-код лучше всего записать в блокноте, который всегда находится в квартире;

- подключение услуги СМС-информирования позволяет получать мгновенные оповещения о транзакциях;

- рекомендуется установить лимит на выполнение оплаты в интернете;

- категорически нельзя переходить по ссылкам от неизвестных источников. Фишинг позволяет мошенникам получать полный доступ к данным держателя карты. Доказать правоту в банке после обналичивания средств будет очень сложно.

Как можно найти банкоматное устройство Сбербанка по номеру?

Как отмечалось, найти ближайший банкомат можно на официальном сайте финансового учреждения. Также клиенты могут воспользоваться мобильным приложением Сбербанк Онлайн.

Плюсы и минусы в сравнении с банкоматами и терминалами

Плюсы и минусы ПВН определяют их отличия от устройств самообслуживания.

Из достоинств пунктов выдачи наличных можно выделить следующие моменты:

- Возможность получить деньги в нужном объёме. Банкоматы и терминалы самообслуживания всегда имеют ограничения по максимально допустимой выдаваемой сумме. Это лимит, устанавливаемый банковской организацией. В ПВН же можно забрать столько, сколько необходимо.

- Работа со старыми банкнотами. Аппараты часто не принимают купюры в изношенном состоянии, а сотрудник пункта, наоборот, без проблем принимает. Это обосновано статьёй 32 Федерального закона №86-ФЗ от 10.07.2002 “О Центральном Банке Российской Федерации (Банке России)”.

- Возможность получить точную сумму. Взаимодействие с банкоматами и терминалами ограничено теми банкнотами, которые загружены в устройство. В пункте же специалист выдаст деньги вплоть до рубля и копейки.

- Работа с монетами. В отличие от аппаратов самообслуживания, в ПВН можно внести средства монетами – их обязаны принять, т.к. это такое же денежное средство, как и купюры.

- Любая операция обратима. Если клиент в процессе передумал проводить какое-то действие, он имеет право прекратить его, что не всегда можно сделать при работе с устройством.

К недостаткам ПВН справедливо отнести:

- Очереди. Хотя в комнаты таких пунктов очередь своя, а людей не так много или даже мало, иногда приходится потратить время на ожидание. Иной раз проще найти свободный банкомат.

- Низкая оперативность. Т.к. для совершения любых действий кассир пункта запрашивает паспорт для идентификации личности, процесс затягивается. В случае с терминалами этого минуса нет.

- Комиссионный сбор. ПВН чаще сопряжены со взиманием комиссии, чем банкоматы. При соблюдении ряда условий осуществить операцию через аппарат можно бесплатно.

Можно сказать, что пунктами выдачи наличных пользуются тогда, когда нужно совершить операцию с такой суммой, с которой банкомат не работает.

Как работают ПВН?

Зачастую бывает так, что доступных аппаратов или нет, или они временно не работают, или имеют урезанный функционал. При отсутствии поблизости работающих банкоматов ПВН является уместным средством осуществления каких-либо операций со своими финансами.

Важно! Чтобы произвести операцию в пункте, нужно при себе иметь паспорт или иной документ, удостоверяющий личность клиента.

Примечание 2. ПВН всегда дополнительно защищён. Например, специалиста и клиента разделяет бронированный стеклянный экран, а деньги передаются через специальный шлюз.

Обслуживание состоит из таких этапов:

- гражданин предъявляет банковскому сотруднику паспорт;

- происходит идентификация личности – без этого никакие действия со счетами и картами, а также наличностью совершаться не будут;

- кассир сравнивает образцы клиентской подписи в документе, удостоверяющем персону посетителя, и в платёжном поручении, а также на обратной стороне пластика.

Примечание 3. В ПВН можно обналичить средства со своей карты. Обычно в пункте есть стандартный POS-терминал.

Важно! Снять средства с карты, принадлежащей другому пользователю, не получится. В данной ситуации обязательно присутствие хозяина платёжного инструмента.. Благодаря своей обособленности и дополнительной защищённости ПВН представляют собой куда более безопасное место для проведения операций с деньгами, чем точки с банкоматами

Благодаря своей обособленности и дополнительной защищённости ПВН представляют собой куда более безопасное место для проведения операций с деньгами, чем точки с банкоматами.

Особые соображения: использование банкоматов

Банки размещают банкоматы внутри и вне своих отделений. Другие банкоматы расположены в местах с интенсивным движением, таких как торговые центры, продуктовые магазины, мини-маркеты, аэропорты, автобусные и железнодорожные вокзалы, заправочные станции, казино, рестораны и другие места. Большинство банкоматов, которые можно найти в банках, являются многофункциональными, в то время как другие банкоматы, расположенные вне офиса, в основном или полностью предназначены для снятия наличных.

Банкоматы требуют от потребителей использовать пластиковую карту – банковскую дебетовую или кредитную карту – для завершения транзакции. Потребители аутентифицируются с помощью ПИН-кода до того, как может быть совершена какая-либо транзакция.

Многие карты поставляются с чипом, который передает данные с карты на машину. Они работают так же, как штрих-код, который сканируется устройством считывания кода.

Комиссия за банкомат

Владельцы счетов могут пользоваться банкоматами своего банка бесплатно, но за доступ к средствам через подразделение, принадлежащее конкурирующему банку, обычно взимается комиссия. По данным MoneyRates.com, средняя комиссия за снятие наличных в банкоматах вне сети на конец 2019 года составляла 4,61 доллара.

Некоторые банки возмещают своим клиентам комиссию, особенно если в этом районе нет соответствующего банкомата.

Итак, если вы один из тех людей, которые еженедельно снимают деньги через банкомат, использование неправильного автомата может стоить вам почти 240 долларов в год.

Владение банкоматом

Во многих случаях банкоматы имеют банки и кредитные союзы. Однако физические и юридические лица также могут покупать или сдавать в аренду банкоматы самостоятельно или через франшизу банкоматов. Когда банкоматы имеют частные лица или малые предприятия, такие как рестораны или заправочные станции, модель прибыли основана на взимании платы с пользователей банкомата.

С этой целью банки также владеют банкоматами. Они используют удобство банкомата для привлечения клиентов. Банкоматы также берут на себя часть бремени обслуживания клиентов с банковских кассиров, что позволяет банкам экономить деньги на заработной плате.

Использование банкоматов за границей

Банкоматы позволяют путешественникам легко получить доступ к своим текущим или сберегательным счетам практически из любой точки мира.

Эксперты по путешествиям советуют потребителям использовать иностранные банкоматы в качестве источника наличных денег за границей, поскольку они обычно получают более выгодный обменный курс, чем в большинстве обменных пунктов.

Однако банк владельца счета может взимать комиссию за транзакцию или определенный процент от суммы обмена. Большинство банкоматов не указывают обменный курс в квитанции, что затрудняет отслеживание расходов.

#Б

Как банкомат работает с деньгами

Банкноты хранятся в кассетах, обычно их 4—6. В каждой кассете примерно 2500 банкнот.

Кассеты заряжают в банке проверенными купюрами. Деньги проверяют несколько раз и разные сотрудники. Затем кассеты опечатывают. Банк гарантирует, что в банкомате нет поддельных банкнот.

Каждая кассета настроена под банкноту своего номинала. Вместо 50 Р не получится зарядить 5000 Р : банкомат просто откажется работать с такими купюрами. Не верьте байкам про то, как вместо сторублевок банкомат выдал пятитысячные.

Некоторые банкоматы умеют принимать деньги. Принятые купюры отправляются в отдельную кассету. Банкомат не выдаст их другим клиентам, даже если закончатся деньги в основных кассетах. Кассету с принятыми купюрами увезут в банк и тщательно проверят, прежде чем они попадут в оборот.

Банкомат сохраняет информацию по каждой операции, каждой купюре и каждой карте. Эта информация мгновенно отправляется в банк. Кроме того, в банкомате есть видеокамера, которая записывает лицо клиента. Всё это связывается автоматически и хранится в единой базе данных. Банк легко отследит любую мошенническую операцию.

Например, если человек смог каким-то чудом зачислить себе на счет поддельные деньги, то при проверке кассеты банк об этом узнает. Банк отследит операцию, поднимет фотографии с банкомата и, если захочет, обратится в полицию — ведь у него будут фотографии мошенника и паспортные данные владельца счета.

Банкомат знает, сколько денег осталось в каждой кассете. Если вы хотите снять 50 тысяч, а осталось только 30 — устройство откажет. Дополнительно банкомат пересчитывает все купюры перед выдачей.

В банкомат заряжают больше миллиона рублей, иногда — сразу 2—3 миллиона. Однако в людных местах деньги быстро кончаются, а банкомат стоит пустым.

Если вам требуется регулярно снимать крупные суммы, делайте это 5 и 25 числа каждого месяца. В эти дни банки загружают в кассеты больше денег, рассчитывая на аванс и зарплату населения.

Как сэкономить на процентах?

Для выбора оптимального варианта рекомендуется ознакомиться с тарифами банка. Транзакция через банкомат, связанная с зачислением на карту в другом регионе предусматривает комиссионное вознаграждение в размере 1% суммы (максимум 1000 руб.). Плата за перевод со счета Сбербанка на вклад другого финансового учреждения составляет 1%, любому человеку — 1,5% суммы (минимум 30 руб.).

В текущем году финансовое учреждение провело тестирование перевода денег со «Сбербанк Онлайн» любому получателю. В приложении появилась опция перевода получателю без использования карты или счета. При этом наличные выдаются в банкоматах по коду из СМС-сообщения. Информация поступает с устройств для операторов контактного центра. Функция выплаты наличными отражается в разделе приложения «Перевод или платеж».

Платежный терминал и банкомат: в чем разница?

Как раньше все было просто. Если на улице или в филиале банка стоял какой-то железный ящик из металла и пластика, то 100% это был банкомат. Теперь все гораздо сложнее: вместе с банкоматами банки и другие организации устанавливают еще и терминалы.

Казалось бы, ответ на вопрос «чем банкомат отличается от терминала» очевиден: банкомат выдает деньги, а терминал их принимает. Но на самом деле, все уже не так. И банкомат, и терминал выполняют множество сходных функций.

Что такое банкомат?

Банкомат — это программно-аппаратный комплекс банка, предназначенный для выдачи денег держателям банковских карт. О том, как работает банкомат, читайте в статье «Схема работы банкомата».

Получив запрос о выдаче наличных, банкомат связывается через модуль GPRS с процессингом банка, обрабатывает запрос и, если средства на счете клиента позволяют выдачу, выполняет операцию.

А дальше начинается самое интересное. Только выдачей денег банкоматы уже давно не ограничиваются. Кратко перечислим набор функций, которые могут выполнять эти устройства:

- выписка о состоянии счета. Пожалуй, самая простая операция: клиент запрашивает баланс, банкомат связывается с процессингом и выдает мини-выписку.

- пополнение счета. Банкомат может не только выдать деньги, но и принять их. Для этого в устройстве может быть предусмотрен депозитный модуль — несколько кассет для приема наличных. Кстати, принятые от клиентов деньги не выдаются сразу — это противоречит требованиям безопасности. Безусловно, прием наличных сильно «загружает» банкомат: он сразу вырастает в размерах.

- прием платежей. У банкомата есть компьютер, модуль связи и функция приема средств, в ряде случаев — сканер штрих-кода — все, что нужно для приема и обработки платежей. Соответственно, клиент может с помощью монитора и нехитрой клавиатуры ввести реквизиты платежей и переводов.

- оформление кредита. Функция довольно редкая, но весьма интересная. Клиент оформляет заявку на кредит — и ждет его одобрения от банка. Возможно, в будущем банкоматы будут и выдавать кредиты, кто знает.

Читайте так же: Плюсы и минусы зарплатных карт

Что такое платежный терминал?

Сразу оговоримся: сейчас распространены два типа терминалов: платежный и информационно-платежный. Первые ориентированы исключительно на прием платежей (связь, ЖКХ, реже — налоги и штрафы). Вторые выполняют гораздо больший объем работы и используются преимущественно банками. Эталонный вариант такого устройства — информационно-платежный терминал Сбербанка.

Технически платежный терминал значительно проще банкомата. Главное здесь — процессор и депозитный модуль. Кассеты с наличными деньгами для выдачи встречаются крайне редко.

Однако количество операций, которые выполняют информационно-платежные терминалы, довольно широко. Прежде всего, это внесение и зачисление наличных средств. Затем — безналичные переводы и платежи. Далее — группа информационных услуг: мини-выписки, подключение к различным услугам (например, к системе смс-информирования).

Читайте так же: 12 необычных способов использования банковской карты

Отличия банкомата и информационно-платежного терминала

Наверняка, вы заметили, что функционал информационно-платежных терминалов и банкоматов во многом схож. Именно поэтому говорить о принципиальной разнице между этими двумя устройствами уже нельзя. Пожалуй, единственное существенное отличие банкомата от платежного терминала — это требования к защите. У банкомата уровень физической и информационной защиты операций в разы выше.

| Выдача наличных | Да | Не всегда |

| Прием наличных | Да | Да |

| Прием платежей наличными | Не всегда | Да |

| Прием безналичных платежей | Да | Не всегда |

| Подключение к банковским услугам | Да | Да |

| Платежи с использованием сканера штрих-кода | Не всегда | Не всегда |

| Доступ к счетам | Да | Да |

| Получение мини-выписки | Да | Да |

| Изменение пин-кода карты | Да | Не всегда |

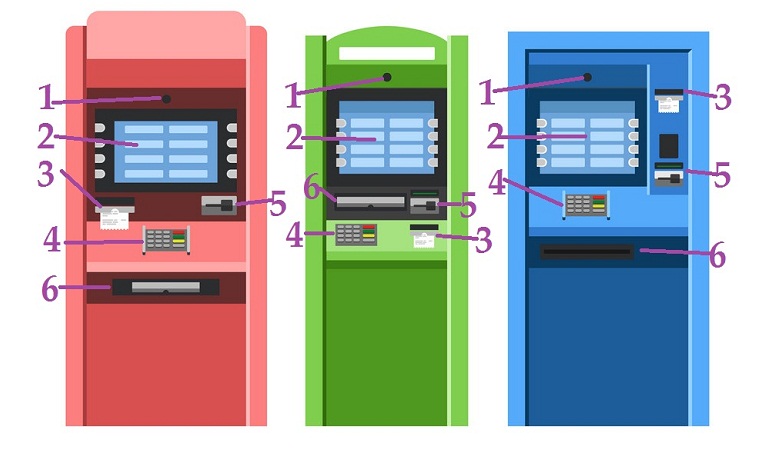

Как устроен банкомат?

Банкомат — это большой компьютер с программным обеспечением, к которому подключены различные устройства для приема, снятия денег, вставления карты, клавиатура, принтер чеков, видеокамера и т.п.

В каждом банкомате есть сейф, в котором хранятся купюры. В сейфе есть специальные отделения (кассеты) для банкнот разного номинала. Обычно их 4-6 штук в каждом банкомате. Одна кассета может вмещать 2000-2500 купюр. Банкомат устроен так, что не может принять или выдать больше 40 купюр за один раз.

Цифра 1 — Камера для видеозаписи. Такая камера может быть в виде прямоугольной черной панели на уровне лица.

Цифра 2 — Монитор, на котором отображается вся информация.

Цифра 3 — Чековый принтер. Это устройство, которое печатает чек.

Цифра 4 — Клавиатура. Она состоит из цифр, кнопок отмены, подтверждения и т.п. На ней вводится ПИН-код карты, указывается сумма для снятия, перевода и т.п.

Цифра 5 — Картридер. Это считывающее устройство, в которое вставляется карта.

Цифра 6 — Презентер. Это устройство для выдачи наличных

Как устроен банкомат

И что делать, если отключат свет

Выводы

- Банкомат не выдаст фальшивку.

- Банкомат точно выдаст деньги нужного номинала.

- Банкомат точно выдаст проверенные купюры.

- Банкомат точно выдаст нужную сумму.

- Если связь с банком прервется, деньги со счёта не спишутся.

- Если банкомат не отдал карту, звоните в банк.

- Чуете неладное — не подходите к банкомату.

Две недели назад я снимал деньги в банкомате. Вставил карту, набрал пин, выбрал сумму. Но тут в торговом центре выключили свет, и я оказался в полной темноте перед выключившимся банкоматом. Через два часа у меня поезд, а единственная карточка в этой железяке. Я не знал, что делать.

Я решил разобраться, как устроен банкомат и как он защищен от непредвиденных обстоятельств. За консультации спасибо Павлу Юдаеву из «Си-норда».

Типы банкоматов

Есть два основных типа банкоматов. Базовые единицы позволяют клиентам снимать наличные и получать обновленные остатки на счетах. Более сложные машины принимают депозиты, упрощают платежи и переводы по кредитной линии и получают доступ к информации о счете.

Чтобы получить доступ к расширенным функциям сложных устройств, пользователь должен быть владельцем счета в банке, который эксплуатирует машину.

Аналитики ожидают, что банкоматы станут еще более популярными, и прогнозируют увеличение количества снятий в банкоматах. Банкоматы будущего, вероятно, будут терминалами с полным спектром услуг вместо или в дополнение к традиционным кассирам в банках.

60 долларов США

Средняя сумма снятия наличных в банкомате за транзакцию.

Хотя конструкция каждого банкомата отличается, все они содержат одни и те же основные части:

- Устройство чтения карт : Эта часть считывает чип на лицевой стороне карты или магнитную полосу на обратной стороне карты.

- Клавиатура . Клавиатура используется клиентом для ввода информации, включая персональный идентификационный номер (PIN), тип требуемой транзакции и сумму транзакции.

- Банкомат : банкноты выдаются через прорезь в автомате, которая соединена с сейфом в нижней части автомата.

- Принтер : при необходимости потребители могут запросить распечатанные здесь чеки. В квитанции указывается тип транзакции, сумма и остаток на счете.

- Экран : банкомат выдает подсказки, которые направляют потребителя в процессе выполнения транзакции. Информация также передается на экран, например, информация о счете и балансах.

В машинах с полным спектром услуг теперь часто есть слоты для приема бумажных чеков.

Уровень риска

Для обеспечения кибербезопасности необходимо оценивать уровень рисков, связанных с использованием тех или иных семейств банкоматов, соответствие их программно-аппаратных комплексов современным требованиям производителей и международных стандартов безопасности.

Для этого предлагается проводить комплексный аудит безопасности банкоматного парка, включающий:

- оценку кибербезопасности как самих банкоматов, так и банкоматной сети в целом;

- проверку целевого использования банкоматов;

- проверку возможностей систем объективного контроля;

- проверку систем оперативного реагирования;

- определение уровней рисков, связанных с тем или иным местом физического размещения объектов банкоматно-терминальной сети.

Целью этих работ является определение областей, подверженных риску нарушения безопасности, и разработка мер для снижения финансовых потерь от мошеннических действий с использованием АТМ, а также повышение защищенности банковской сети от атак, направленных со стороны банкоматов сети.

Достижение указанной цели обеспечивается решением следующих задач:

- выполнение теста на проникновение, который можно провести практически без предварительного обследования (например, на тестовом образце, с эталонным образом жесткого диска);

- тестирование на проникновение с полным доступом к системам (тест на проникновение банкоматного хоста);

- оценка исполнения рекомендаций вендоров, требований ATMIA, PCI DSS и PCI ATM security guidelines;

- разработка плана мероприятий по устранению выявленных уязвимостей и несоответствий;

- разработка необходимых организационно-распорядительных документов (ОРД), регламентирующих политики, процедуры и стандарты обеспечения безопасности банкоматной сети;

- внедрение средств защиты информации, необходимых для обеспечения выполнения рекомендаций вендоров, требований ATMIA и ATM security guidelines, устранения выявленных уязвимостей;

- оценка выполнения плана мероприятий по устранению выявленных уязвимостей и несоответствий;

- повторное тестирование с целью оценки результативности внедренных мер и средств контроля;

- разработка рекомендаций для дальнейшего совершенствования системы защиты банкоматной сети.

В свою очередь, длительность и стоимость подобных услуг напрямую зависит от численности и разветвленности банкоматного парка, режимов работы банкоматов, качества работы всей сети.

Проведение аудита безопасности банкоматной сети позволяет не только оценить текущий уровень защищенности, но и определить дальнейшие шаги по повышению уровня безопасности за счет устранения выявленных уязвимостей.

Payment To 7000 Payment To что это значит в Сбербанке

Ряд пользователей ПАО «Сбербанк» могут получить смс о зачислении определённой денежной суммы на свою карту, а в качестве отправителя часто указан неизвестный «Payment to 7000 payment to».

Обычно данный платёж отправляется каким-либо государственным органом (например, федеральной службой судебных приставов РФ), а для более точной идентификации отправителя необходимо обратиться в ближайшее отделение «Сбербанка» для получения расширенной выписки по вашему счёту.

В данном материале я расскажу, что такое «Payment to 7000 payment to», и что нужно делать в ситуации, когда к вам на карту пришёл платёж с таким отправителем.

Страховое возмещение с кодификацией «Payment to 7000 payment to»

Что такое Payment to 7000 payment to

Обычно проблемная ситуация возникает, когда пользователь получает на свою карту платёж от отправителя «Payment to 7000 payment to» в ситуации, когда никаких платежей не ожидается. Возникает вопрос о том, что делать с данными деньгами – то ли тратить их, то ли ожидать их снятия с карты из-за ошибочного зачисления платежа, то ли трактовать как уловку мошенников и так далее.

Так что это «Payment to 7000»? В переводе с английского языка «payment to» означает «платёж для». Обычно так маркируются платежи, поступившие для какого-либо клиента «Сбербанка» (начисление средств на банковский счёт), отправителями же данных платежей выступают государственные органы и юридические лица.

Часто упоминание цифры «7000» в данных платежа обычно говорит о том, что отправителем указанного платежа является федеральная служба судебных приставов РФ, реализуя, таким образом, какое-либо из судебных решений (взыскание долгов, возврат ошибочно снятых средств и так далее).

Также через «payment to» могут проходить социальные выплаты (пенсии, пособия, субсидии), перечисление зарплаты от работодателя, начисление стипендии и так далее (в некоторых случаях под такой маркировкой также проходят «электронные деньги», например, из Webmoney, поступающие на счёт клиента «Сбербанка»).

Совет!

Обычно такой платёж зачисляется не на номер карты, а на её лицевой счёт, и быстрая идентификация отправителя в данной ситуации может быть затруднена.

Стандартная выписка лицевого счёта «Сбербанка»

Payment to – кто отправил деньги

После того как мы выяснили, что значит Payment To 7000 Payment To, перейдём к описанию способов, позволяющих нам узнать идентификационные данные отправителя средств.

Итак, если вы получили платёж с упоминанием «payment to», рекомендую сделать следующее:

- Обратитесь к функционалу «Сбербанк Онлайн». Перейдите в ваш Личный кабинет, выберите вашу карту, кликните на «Выписка», определитесь с периодом, и просмотрите примечания к нужному вам платежу (или распечатайте выписку и просмотрите графу «Наименование корреспондента). Если там указана нужная информация – прекрасно, если нет – идём дальше;Распечатайте выписку через Личный кабинет

- Обратитесь в ближайшее отделение «Сбербанка». Наведайтесь в отделение «Сбербанка» с паспортом, и попросите менеджера по работе с банковскими картами предоставить вам полную (расширенную) информацию по вашей выписке, включая отправителя платежа «Payment to 7000 payment to». Обычно в такой расширенной выписке можно просмотреть все данные по приходу-расходу средств, включая отправителя интересующей вас суммы;

- Получите выписку по смс. Отправьте на номер 900 смс с текстом ««ВЫПИСКА XXXX», где XXXX – последние 4 цифры от номера вашей банковской карты (ныне цена услуги составляет 3 рубля). В ответ вы получите выписку по 10 последним операциям по вашей карте;

- Используйте возможности банкомата. В главном меню банкомата нажмите на «Выписка о движении средств» (или «Информация и сервис» — «История и карты»). Данная услуга также платная, сумма оплаты за услугу обычно колеблется в размере 10-15 рублей за выписку.

Обычно в полученной расширенной выписке можно получить всё необходимую информацию о совершённом платеже, включая данные отправителя, код назначения платежа и дату его поступления, идентифицировав тем самым источник платежа «Payment to 7000».

Используйте банкомат «Сбербанка» для получения выписки по вашей карте

Что такое ATM?

ATM – это Automatic Teller Machine, т.е. машина для выдачи наличных средств в автоматическом режиме. В России ее принято называть банкоматом. Так как устройство было разработано за рубежом, при его обозначении в документах финансовой отчетности так и используется название, принятое на родном языке.

Номер ATM – это уникальное сочетание цифр и букв латинского алфавита (в некоторых случаях), которое присваивается аппарату при введении в эксплуатацию. В базе хранятся все идентификаторы терминалов с указанием их месторасположения, но доступ к ней ограничен. Он может быть открыт спецслужбам, расследующим преступление, или по запросу других государственных ведомств.

Как работает банкомат

Всего пару десятилетий назад было сложно представить, как пенсионеры будут активно пользоваться устройствами самообслуживания, обходясь без лишних визитов в отделения, а сами банки начнут сокращать офисы и филиалы, поскольку большая часть запросов исполняется при помощи АТМ или онлайн кабинета.

Выполнив первую операцию, в дальнейшем не возникнет никаких сложностей с управлением деньгами через АТМ.

Алгоритм, как работает банкомат при использовании карты:

- Вставляют в картридер дебетовую или кредитную карту (считыватель карты).

- Владелец карточки вводит пинкод, чтобы авторизоваться в системе.

- В открывшемся меню на экране выбирают услугу.

- Некоторые опции предполагают дополнительный ввод пинкода, при этом, никаких различий между действиями с кредиткой или дебетовым пластиком не требуется.

- Получив распоряжение клиента, устройство далее переносит его для обработки в процессинговом центре банка. Полученная информация (сведения с магнитной полоски, чипа, пинкод, запрос клиента) шифруется. Каждое действие или запрос со стороны пользователя фиксируется.

- По получении запроса банк перенаправляет его в адрес платежной системы.

- Происходит маршрутизация запроса к банку-эмитенту (если АТМ принадлежит другому финансовому учреждению, не выдававшему карточку клиенту).

- Запрос либо удовлетворяют, либо отказывают в операции, о чем сообщают через платежную систему обратно в устройство.

Несмотря на всю сложность процедуры, вся многоэтапная операция занимает секунды с одновременной фиксацией каждого шага для ведения непрерывной отчетности и исключения рисков оспаривания отказа от операции.

Предъявляя к банку требования защиты конфиденциальных сведений и собственных денежных средств, клиент должен помнить, что по действиям, требующим ввода пин-кода, ответственность несет владелец карточки.

Банки предупреждают клиента о недопустимости передачи платежных данных третьим лицам. Если потеря денег вызвана нарушением правил конфиденциальности, оспорить транзакцию почти невозможно.