Моментальные кредитные карты восточного экспресс банка в москве

Содержание:

- Как правильно пользоваться кредитной картой «Просто Карта» Восточного банка

- Виды кредитных карт Банка Восточный

- Правила пользования кредитными картами

- Льготный период

- Как начисляют кэшбэк?

- Тарифы и условия по карте «Просто Карта»

- Кредитные условия

- Виды кредитных карт банка Восточный Экспресс

- Кэшбэк и бонусная программа

Как правильно пользоваться кредитной картой «Просто Карта» Восточного банка

Кредитная карта «Просто карта» Восточного банка подразумевает отсутствие процентов за использование займа. Вместо них – фиксированная плата в день. Она варьируется от 30 до 50 рублей в сутки независимо от суммы, взятой в долг у банка. Кроме того, по карте возможен беспроцентный период до 60 месяцев. Но есть определенные нюансы использования.

Как правильно платить по кредиту

Восточный банк обещает по «Просто карте» беспроцентный период длиной до 60 месяцев. Это значит, что вы не будете платить за обслуживание кредита больше 30 или 50 рублей в сутки, в зависимости от тарифа. Но это не значит, что можно снять условные 120000 рублей и вернуть их спустя пять лет.

Чтобы не нарваться на неустойку, нужно каждый месяц вносить минимум 1% от полной суммы долга. При этом сумма взноса не может быть ниже 100 рублей.

Если пренебречь минимальным взносом, то на просроченную задолженность будет начисляться 20% годовых. Также за каждый день просрочки будет капать неустойка размером 0,0548%. Не смертельно, но неприятно.

Как наиболее выгодно использовать карту

Важная особенность карты кроется в том, что при использовании любого количества кредитных денег придется платить фиксированную сумму – от 30 до 50 рублей в сутки

И неважно, купили ли вы пирожок в переходе или потратили весь кредитный лимит сразу в магазине электроники

Именно из-за этой особенности карту нужно применять с осторожностью, чтобы случайно не переплатить

Мы рекомендуем три стратегии использования карты с максимальной выгодой:

- Старайтесь применять карту тогда, когда вам нужен весь ее лимит. В таком случае конечная стоимость кредита будет ниже. Чем меньше денег вы снимаете – тем больше переплачиваете за использование кредита в процентном эквиваленте.

- Расплачивайтесь картой и возвращайте задолженность с максимальной скоростью. Например, вы решили купить компьютер в кредит по карте за 35000 рублей. И спустя месяц полностью погасили задолженность. В таком случае вы переплатите от 900 до 1500 рублей (от 2,6 до 4,29%) за использование денег.

- Расплачивайтесь картой на небольшие суммы и возвращайте их спустя 1-2 дня. Этот способ идеально подходит для улучшения кредитной истории. Проводить такие операции стоит 1-2 раза в месяц. При этом обойдется улучшение кредитной истории минимальные 30-60 рублей за одну итерацию. Попользовавшись такой картой примерно полгода, вы получите чистую и красивую историю и сможете обращаться даже за крупными кредитами

В таком случае вы сможете раскрыть весь потенциал кредитной «Просто карты». И при этом не переплатить лишнего.

Виды кредитных карт Банка Восточный

В ассортименте Восточного Экспресс банка карты с кредитным лимитом, предоставляемые по тарифам:

1«Большой беспроцент»

- Максимальный грейс-период составляет 180 дней.

- Предоставляемый лимит средств – до 300 000 руб.

- Возможно получение кэшбэк в категориях одежда и обувь до 10%.

2«Сезонная карта»

- Ставка на первые 2 месяца за пользование средствами составляет 12%.

- Действует беспроцентный период в течение 56 дней.

- Лимит средств по карте рассчитывается индивидуально и составляет максимум 300 000 руб.

3«Спортивная карта Адмирал»

- Средства на карте предоставляются до 300 000 руб.

- Грейс-период распространяется на срок от 0 до 56 дней.

- На спортивные товары действует кэшбэк в размере 5%,

- На все остальные категории товаров – 1%.

- Предусмотрена скидка в магазинах-партнерах.

4«Карта Cash-Back»

- Тариф предусматривает использование кредитных средств без процентов от 0 до 56 дней.

- Возврат средств на счет в размере 5% на конкретные категории и 1% на остальные товары.

- Максимальный объем кредитования – 300 000 руб.

5«Карта Тепло»

- Предусмотрена для оплаты коммунальных услуг, транспорта и товаров в аптеках.

- Действующий кэшбэк составляет 5% в указанных категориях.

- На другие покупки действует возврат в размере 1%.

- Допустимый лимит займа – до 300 000 руб.

6«Карта Light»

- Предоставляется сумма от 100 000 руб. до 500 000 руб.

- При выплатах в течение 6 лет.

- Доступ к деньгам обеспечивается в любое время.

7«Карта путешественника»

- Возврат средств на сумму до 300 000 руб. бонусами – милями при приобретении билетов, бронирования отелей.

- 2% начисляется за любые другие покупки.

8«Кредитная карта под залог недвижимости»

- Выдача средств от 300 000 до 3 000 000 руб. с допуском к использованию в любое время.

- Возврат денег сроком до 60 месяцев. В качестве залога принимается квартира или индивидуальное строение.

- Ставка составляет в год от 15,9 до 29,9% при снятии средств наличными.

- По операциям в безналичном порядке – 23,9% ежегодно.

Стоимость кредита полностью составляет 29,984%. Перевыпуск карты облагается комиссией в размере 1200 руб. За использование платежного средства, начиная со второго года предусмотрена плата в размере 1200 руб.

За снятие средств в кассах и банкоматах установлен тариф в размере 1,9% + 399 руб., в сторонних банка и при переводе средств со счета – 4,9% + 399 руб. Платеж в месяц минимально составляет 3%, минимальная сумма 1000 руб.

9«Просто карта»

- На кредитный лимит предусмотрена ставка 0% без комиссии.

- При наличии задолженности взымаются средства в размере 30 руб. в день за пользование кредитом, если сумма средств на карте составляет менее 120 тыс. руб.

- Беспроцентный период применяется в отношении срока действия карты 60 месяцев, дополнительно предоставляется 25 дней, отсчитываемых с начала расчетного периода, в который оформлен заем.

- При невозврате средств в течение указанного периода применяется ставка в размере 10% ежегодно, учитывается весь срок действия кредита.

- Обязательный платеж ежемесячно составляет 3% или не менее 500 руб.

- Стоимость кредита полностью составляет 23,997 % ежегодно.

10«Автокарта»

- Лимит займа до 300 000 руб.

- Возврат 3% кэшбэк на автозаправках при приобретении топлива и товаров.

- 1% при трате денег на другие цели.

- Действует грейс-период в течение 56 дней.

11«Молодежная»

- Выдается заемщикам, достигшим 18 лет.

- Льготный период пользования средствами составляет от 0 до 56 дней.

- Доступный лимит – до 300 000 руб.

14«Карта Партнер»

- Действует тариф в 24,9% годовых для участников специальной программы.

- Лимит средств до 300 000 руб.

- Льготный период до 56 дней.

15«Visa Infinite»

- Специальное предложение для состоятельных клиентов.

- Сумма кредита до 8 млн руб.

- Кэшбэк предоставляется в размере до 1% от суммы покупок, совершенных безналичным способом.

- Льготный период действует 56 дней.

- Использование преимуществ программы Visa.

- Возможность дополнительно оформить пакет Автовладельца.

- Предусмотрено обсуждение вопросов кредитования и обслуживание в персональных офисах.

Общим для всех карт является выпуск в рублевой валюте в течение 5 минут. Исключение составляет карта Visa Infinite с лимитом до 8 000 000 руб. Кредитный лимит может предоставляться в российских рублях, американских долларах или евро.

Правила пользования кредитными картами

Подав заявку на кредитную карту, мы первым делом задумываемся о том, чтобы получить валюту (кэшбэк тоже желательно подключить). А после, получив займ, удивляемся, что все не так просто, что нужно пользоваться разными сервисами, мобильными приложениями и прочим. Поэтому лучше заранее разобраться с основными правилами использования кредитных карточек.

Как узнать информацию по платежам

Узнав, как обналичить кредитную карту, появляется вопрос о том, как же проверить свои платежи. Вот несколько из таких вариантов:

- Обратиться к кредитному договору.

- Спросить в ближайшем отделении.

- В банкомате или терминале, выдающем по карте деньги.

- Использовав настроенного бота.

- Сделав заявку по горячей линии, с которой перезвонят вам на дом.

Вопросы могут вызвать только 1 и 4 пункты. В договоре размещена вся информация, касающаяся займов. Поэтому можно без труда найти данные по займу.

Можно быстро и просто настроить чат-бот в мобильном приложении. Общение построено на «вопросе-ответе», а сам ответ получите за считаные секунды.

Способы внесения платежа

Основных способов внесения средств, которые предлагает Восточный банк, три:

- Через банк.

- Через партнеров.

- Другими экспресс-способами.

На официальном сайте вы можете не только узнать условия обналичивания, доставки пластика и прочего, но и личные данные. Также в этом поможет любой сотрудник или мобильное приложение.

Льготный период

У кредитных карт банка «Восточный» с льготным периодом 90 дней есть обязательные ежемесячные платежи и льготный период тоже можно назвать классическим, т.е. через 90 дней не нужно гасить долг полностью (как у карты Альфа-банка «100 дней без процентов»).

Льготный период начинается с даты, следующей за датой договора. (Беспроцентный период До 90 дней на все покупки и снятие наличных). Ежемесячно необходимо погасить МОП (минимальный обязательный платеж). Это часть основного долга, подлежащая уплате в составе МОП 1%, мин. 500 руб., либо сумма основного долга (если менее 500 руб.). Покупки первого РП (расчетного периода) (30/31 день) для грейса необходимо погасить к окончанию льготного периода 90 дней. Покупки следующего РП — оплатить к окончанию следующего льготного периода (к 120 дню с даты договора) и т.д. Сумму для оплаты мин. платежа и сумму для оплаты в грейс-период и дату оплаты можно увидеть в ИБ. Смс приходит с суммой минимального платежа и датой. Дата для грейс-периода отличается от даты для мин. платежа. Сумма минимального платежа будет сформирована после окончания первого РП и оплатить его надо ориентировочно не позднее 30 дней с даты окончания РП (т.е. на 60 день с даты договора). Сумма для оплаты льготного платежа сформируется по окончании второго РП (через 2 месяца с даты договора) и ЛП будет равен сумме покупок первого РП за минусом оплаты мин. платежа. В личном кабинете (интернет-банке) срок оплаты будет совмещен с датой оплаты мин. платежа второго РП (не позднее 90 дней с даты договора). В приложении «Просто кредит» дата мин. платежа будет стоять другой, на несколько дней позднее даты для льготного периода. Эта дата важна для тех кто не пользуется льготным периодом

Если пользоваться картой в льготный период, то на эту дату можно не обращать внимание, необходимо оплатить задолженность льготного периода до даты, указанной в ПК или ЛК (даты совпадают)

Как вносить платеж по кредитной карте?

Пополнение с карты другого банка в интернет-банке или мобильном приложении не рекомендую, т.к. это наказывается комиссией 1.5%, но не менее 50 рублей. «Толкать» по номеру карты из другого банка, например Тинькофф — можно (до 20000 в месяц без комиссии), но зачисление будет идти 3-5 дней, поэтому тоже не рекомендуется. Однако, с 19.02.2019 пополнять без комиссии с карты другого банка можно через отдельное приложение банка Восточный «Просто кредит».

Но лучше всего пополнять межбанковским переводом из другого банка (например Тинькофф) по реквизитам счета, который упоминался выше.

Как начисляют кэшбэк?

Кэшбэк по кредитке «90 дней без процентов» начисляется в одной из 5 категорий. При условии трат по карте от 10 000 ₽ и с ограничением суммы всех операций равной 100 000₽ в месяц.

| Бонусная программа (категория) | Сумма кэшбэка | Условия начисления (максимальная сумма оплаты за месяц в руб.) |

| «Все включено» | 2% – любые покупки | 100 000 |

| «Онлайн-покупки» (кроме оплаты билетов, путешествий и туристических услуг) | 15% – доставка пищи, фильмы, книги, музыка | 20 тыс. |

| 5% – интернет-шопинг | 30 тыс. | |

| 1% – остальные траты | 100 000 | |

| «Отдых» | 10% – такси и кино | 5 тыс. |

| 5% – заведения общепита | 20 тыс. | |

| 1% – остальные траты | 100 000 | |

| «Тепло» | 5% – коммунальные услуги, аптеки, городской транспорт | 20 тыс. |

| 1% – остальные траты | 100 000 | |

| «За рулем» | 10% – АЗС | 10 тыс. |

| 5% – паркинг, каршеринг, мойка, такси | 5 тыс. | |

| 1% – остальные траты | 100 000 |

Выбор категории осуществляется 1 раз в месяц – установить ее можно самостоятельно в приложении или личном кабинете. До момента активации какой-либо категории все операции останутся без вознаграждения.

Кэшбэк имеет форму бонусов и начисляется на бонусный счет. Срок их действия – 2 года. Обмен бонусов на деньги выполняется по тарифу 1:1. Потратить их можно на полную компенсацию более ранней покупки на сумму больше 500 руб. – правда, только на ту, к которой был «прикреплен» кэшбэк.

Полученные бонусы всегда округляются до целого числа в меньшую сторону.

Тарифы и условия по карте «Просто Карта»

Главное отличие кредитной карты «Просто» от других продуктов – в отсутствии годовой ставки при использовании кредитных денег. То есть процент по карте равен нулю. Вместо этого снимается абонентская плата каждый день пользования – от 30 до 50 рублей в день. С одной стороны это может быть выгодно. С другой – не очень.

В документах банка по карте «Просто» есть несколько тарифов – «Просто 5» и «Просто 30». Они отличаются ежедневным размером комиссии за пользование кредитными деньгами и размером лимита. Банк не объясняет, как именно выбирается тариф – вероятнее всего, при оформлении кредитного лимита по согласованию с клиентом. Кроме того, новым и неизвестным Восточному клиентам банк оформляет кредитный лимит 5000 рублей. И при активном использовании самостоятельно поднимает выше.

В остальном оба тарифа идентичны – абонент не должен платить ничего. Ни за обслуживание или выпуск основной и дополнительной карт. Ни заснятие наличных денег в банкоматах и кассах. Даже если вы решите снять деньги в «чужих» банкоматах – это не будет стоить и копейки. Приятная особенность кредитки – возврат небольшого процента за хранение личных денег на счету «Просто карты». Он варьируется от 2 до 4%.

Доступно два типа карт для получения – кредитки мгновенного выпуска Visa Instant Issue и UnionPay Credit, которые не имеют имени владельца на себе, и классические карты Visa Classic и Union Pay Classic. Последние придется подождать, так как делаются они чуть дольше. Удобно, что можно выпустить дополнительную карту. Но только при условии, что вы изначально оформляли Visa Classic либо Union Pay Classic.

Важно помнить, что в месяц на карту надо класть минимум 1% от суммы задолженности, но не менее 100 рублей. В противном случае льготные условия закончатся, и придется платить неустойку и проценты в дальнейшем

Снимать по обоим тарифам можно до 100000 рублей в месяц через банкоматы и кассы. Переводы через онлайн-банкинг не должны быть более 75000 рублей в месяц.

Тариф «Просто 5»

В документах тариф имеет определенные отличия от того, что публикуется на официальном сайте Восточного банка

Для начала стоит обратить внимание на сниженный кредитный лимит – здесь он всего 70 000 рублей против 120 000 рублей, указанных на сайте

У тарифа есть плюс – сниженная абонентская плата за пользование деньгами. В день придется отдать всего 30 рублей против 50 у «старшего» тарифа с увеличенным кредитным лимитом.

Тариф «Просто 30»

«Старший» тариф кредитки позволяет взять кредитный лимит до 120 000 рублей, обещанных в промо-материалах Восточного банка. Но ценой увеличенной платы за использование денег. Чтобы взять деньги с кредитки, придется ежедневно отдавать по 50 рублей.

Переводим абонентскую плату в проценты

Когда ситуация касается кредитов и кредитных карт, мы привыкли видеть нашу «переплату» в процентах. Поэтому фиксированная сумма в день может показаться слишком маленькой или большой.

Чтобы не путаться, можно перевести такую систему в привычные нам проценты. И тогда будет удобнее ориентироваться в переплате и сравнивать «Просто карту» с другими продуктами подобного толка.

Начнем с тарифа «Просто 5», который требует 30 рублей в сутки за обслуживание. Поскольку максимальный кредитный лимит – 70000 рублей, а в день мы платим 30 рублей, то это получается 0,04% в день. Или 1,29% в месяц. Или 15,64% в год.

Тариф «Просто 30» будет обходиться 50 рублей в день. Максимальный кредитный лимит – 120000 рублей. Отсюда следует, что при взятии максимально возможной суммы мы будем платить те же 0,04% в сутки. В месяц получается 1,25%, а в год – 15,21%.

В принципе, если вам разрешили получить максимальный кредитный лимит, то проценты за использование получаются вполне неплохие и выгодные. Но стоит понимать, что банк редко кому одобряет максимальный кредитный лимит. И тогда придется довольствоваться меньшим. И, соответственно, платить больше денег. Допустим, что банк оформил нам кредитный лимит в 25000 рублей или 50000 рублей. В таком случае переплата увеличится:

- По тарифу «Просто 5»: 21,9% в год за 50 000 рублей и 43,8% в год за 25 000 рублей.

- По тарифу «Просто 30»:36,5% в год за 50 000 рублей и 73% в год за 25 000 рублей

Видите, картина совершенно поменялась, не так ли? В таком случае карту можно считать максимально выгодной при взятии в кредит максимальных сумм. Иначе переплата заметно снижает выгоду

Также стоит обратить на пластик внимание, если вы предпочитаете возвращать кредиты с максимальной скоростью. Тогда переплата будет не такой большой

Кредитные условия

Условия кредитования устанавливаются индивидуально для каждого заемщика. Кредитор учитывает историю в банке, платежеспособность, представленный пакет документов и наличие финансовых обязательств. Негативная КИ отрицательно скажется на сумме лимита и процентной ставке. Если предложенные условия не устраивают, вы вправе отказаться от предложения или взять время на размышление. Одобрение актуально в течение 30 дней с момента решения.

Лимит и льготный период

Размер кредитного лимита варьирует от 55 000 до 300 000 р. Деньги выдаются на 60 месяцев с дальнейшим перевыпуском карточки. Главное, чтобы на момент окончания срока действия пластика задолженность по кредиту была полностью погашена.

Беспроцентный период распространяется исключительно на безналичную оплату в магазинах и Интернете. Длительность – 56 дней, в течение этого периода процентная ставка составляет 0%. Льготный период начинает работать с расчетной даты – дня заключения договора или активации кредитки.

Льготный период не распространяется на операции:

- перевод денег между своими счетами и на карточки других банков;

- оплату услуг через мобильное приложение или интернет-банкинг;

- снятие наличных;

- квази-кеш транзакции.

Квазиналичные операции приравнены к снятию наличных. По ним не начисляются бонусные баллы и не действует грейс-период. Распространенные квазиналичные транзакции – оплата страховых услуг, покупка ценных бумаг, лотерейных билетов, фишек в казино, ставки в тотализаторах, пополнение электронных кошельков.

Процентная ставка

По тарифу действует 2 вида ставок – на безналичную оплату и снятие наличных. При безналичной оплате товаров и услуг на сумму задолженности начисляется 27-28% годовых. К таким операциям относятся оплаты в розничных магазинах, ресторанах, салонах красоты, оплата через интернет сервисы.

Условия снятия наличных

При выводе средств ставка повышается до 29.9-78.8% годовых. Точный размер процентов и полная стоимость кредита фиксируются в договоре.

В течение первых 3 месяцев с момента получения пластика действуют льготные тарифы на снятие наличных. Процентная ставка устанавливается в диапазоне от 11.5 до 21.5% годовых. По истечении 90 дней проценты начисляются согласно действующему тарифу. Для вывода наличных доступны банкоматы любых банков.

Минимальный платеж

Минимальный платеж вносится ежемесячно, размер — 1% от долга + проценты, начисленные за расчетный период. Минимальная сумма платежа – 500 р. Если не погасить задолженность в срок, за каждый день просрочки начисляется 20% годовых. Кредитная история портится.

Виды кредитных карт банка Восточный Экспресс

На сегодняшний день Восточный банк предлагает 14 программ кредитования, которые отвечают интересам и желаниям клиентов разных возрастных групп и их доходам.

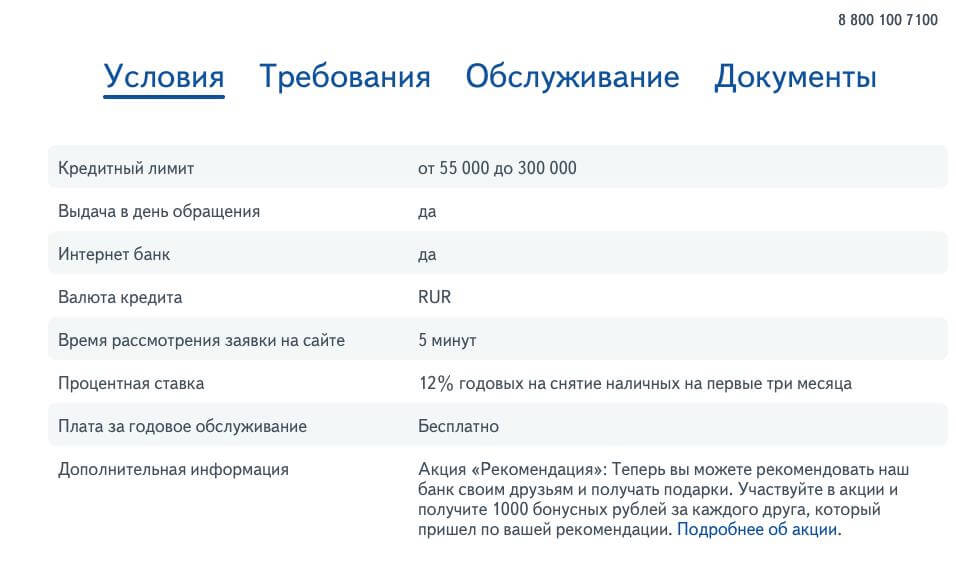

Сезонная карта — отличается трехмесячным льготным периодом.

- кредитный лимит — от 55 000 до 300 000 рублей;

- процентная ставка — 12% годовых на снятие наличных на первые три месяца.

- кредитный лимит — от 55 000 до 300 000 рублей;

- процентная ставка — 29,9% (при безналичной оплате услуг и товаров).

- кредитный лимит — от 55 000 до 300 000 рублей;

- процентная ставка — 29,9% при безналичной оплате.

Карта Тепло — карта с платежной системой МИР и программой лояльности.

- кредитный лимит — от 55 000 до 300 000 рублей;

- процентная ставка — от 29,9% годовых;

- плата за оформление карты — 800 рублей.

- кредитный лимит — от 11 000 до 300 000 рублей;

- процентная ставка — 29,9% при безналичной оплате;

- минимальный ежемесячный платеж — 1% от основного долга (минимум 500 рублей) + проценты по кредиту;

- комиссия за снятие наличных — 4%+ 399 рублей.

- кредитный лимит — от 55 000 до 300 000 рублей;

- процентная ставка — от 29,9% годовых.

- кредитный лимит — от 300 000 до 3 000 000 рублей;

- обеспечением могут стать квартира, коттедж с земельным участком и коммерческая недвижимость, находящаяся в собственности;

- ставка 23,9% при безналичной оплате;

- минимальный ежемесячный платеж — 3% от основного долга (минимум 1 000 рублей)+ проценты по кредиту;

- комиссия за снятие наличных и передов со счета — 1,9% + 399 рублей.

- кредитный лимит — до 120 000 рублей;

- ежедневная плата за обслуживание карты — 30 рублей (ПРОСТО) и 50 рублей (ПРОСТО 30).

АвтоКарта — самый лучший вариант для водителей, которые имеют возможность вернуть 3% от суммы, потраченной на АЗС.

- кредитный лимит — от 55 000 до 300 000 рублей;

- процентная ставка по безналичным операциям — от 24% годовых;

- процентная ставка на наличные операции — от 29% годовых.

Молодежная — разработана специально для студентов.

- кредитный лимит — от 11 000 до 300 000 рублей;

- процентная ставка от 29,9%.

Стандарт — базовая кредитная карта без участия в бонусных программах, оформляемая по типовым условиям.

- кредитный лимит — от 55 000 до 300 000 рублей;

- процентная ставка — 29,9% при безналичной оплате;

- минимальный ежемесячный обязательный платеж — 3% от основного долга (мин. 1 000 рублей) + проценты по кредиту;

- комиссия за снятие наличных и переводов — 4,9% плюс 399 рублей.

- кредитный лимит — от 55 000 до 300 000 рублей;

- процентная ставка при безналичной оплате — 24,9%;

- минимальный ежемесячный обязательный платеж — 3% от основного долга (мин. 1 000 ₽рублей) + проценты по кредиту.

Карта» Партнер» (для сотрудников аккредитованных компаний).

- кредитный лимит — от 33 000 до 300 000 рублей;

- процентная ставка по безналичным операциям — 24,9%.

- кредитный лимит — от 55 000 до 300 000 рублей;

- процентная ставка — от 29,9% годовых;

- платное оформление карты — 1 000 рублей.

Кэшбэк и бонусная программа

В банке Восточный имеется единая бонусная программа с названием «Твой кэшбэк». В этой бонусной программе, предлагается 5 категорий повышенного кэшбэка, которые можно переключать (но не чаще 1 раза в месяц):

- За рулём — для автомобилистов10% кэшбэка за покупки на АЗС — MCC-коды: 5172; 5541; 5542; 5983 (заправки, лимит кэшбэка 1000р/месяц)3% — за оплату Такси: 4121; 4789; Каршеринг: 7512; 4121; Автомойки: 7542; Парковки: 7523; — лимит кэшбэка 150р./месяц. 1% — на остальные покупки.

- Тепло 5% кэшбэка за оплату услуг ЖКХ (MCC 4900), проезда в общественном транспорте (4111; 4112; 4131; 4789), покупки в аптеках (5912; 5122); 1% — на остальные покупки (связь с MCC 4814 не входит!)

- Отдых 10% кэшбэка при оплате билетов в кинотеатры и театры; 5% в кафе, барах и ресторанах; 1% на остальные покупки. MCC-коды 7832; 5811; 5812; 5813; 5814; 4121, 4789 — Такси. Месячный лимит кэшбэка в 10% теперь 500 руб.

- Онлайн покупки 10% кэшбэка за покупки онлайн книг, музыки и фильмов; 5% за покупку одежды и обуви в интернете; 1% на остальные покупки. MCC-коды 5815; 5942; 5968; 5735; 5817; 5192; 7841; 7829; 5994; 5137; 5300; 5311; 5331; 5611; 5621; 5631; 5641; 5651; 5655; 5661; 5681; 5691; 5699; 5931; 5948; 5941

- Всё включено 2% кэшбэка за любые покупки картой.

- Бонусы начисляются баллами через 1 день после обработки операции (получение по модели компенсации за прошедшие покупки)

- Срок действия бонусов – 2 года

- Накопленные бонусы можно конвертировать в любой удобный момент

Исключения по MCC-кодам: 4812, 4814 (связь), 4816, 4829, 4900 (кроме категории ЖКХ), 5960, 5967, 6010-6012, 6050, 6051, 6211, 6300, 6529-6538, 6540, 7311, 7399, 7800-7802, 7994; 7995; 8999.

С учётом новых требований, по кэшбэку на топливо (категория «За рулём») оптимальная сумма заправок — 10000 рублей в календарный месяц (можно чуть больше, главное чтобы не меньше), тогда вы получите 1000 рублей кэшбэка баллами. Увы, немногие выезжают в месяц столько. Для категории «Тепло» (ЖКХ) годится сумма от 10 до 20 тыс. рублей, при этом кэшбэк будет ровно обещанные 5%. Это примерно коммуналка за 2 обычные квартиры.

Бонусную категорию можно менять 1 раз в месяц:

Бонусную категорию можно менять раз в месяц

Внимание! В общих правилах бонусной программы «Кэшбэк» есть уточнение, что банк имеет право отлучить от кэшбэка за злоупотребления, когда покупки совершаются только в повышенных категориях или доля таких операций заметно превышает остальные покупки

Нюансы бонусной программы

В мае 2020 г. Восточный ввел по кредитным картам минимальный порог бонусных операций — 10000 рублей в месяц. Теперь, пока в текущем месяце сумма бонусных операций не достигла порога в 10000 рублей, около проведенных бонусных операций/покупок не указываются начисленные бонусы. Затем, одна из покупок приводит к переходу через этот барьер. К остальным покупкам до конца этого месяца бонусы будут цепляться сразу. Кроме того, после изменений в бонусной программе осложнилась и механика компенсации операций этими бонусами, ведь компенсировать можно только покупку на сумму от 500 рублей, к которой «прицепились» бонусы. Например, если оплатить сначала за электричество по 500-1000 рублей, а потом за 2 квартиры по 6000, то бонусы «прицепятся» к последней оплате за квартиру. А чтобы компенсировать эту операцию, придется накопить целых 6000 бонусов. Подробная статья, как правильно превращать бонусы в рубли.