Страховые взносы ип

Содержание:

- Как заплатить страховые взносы

- Размер фиксированных платежи ИП в 2019 году за себя

- Расчёт при закрытии

- Выбор оптимального режима налогообложения

- Если ИП — Работодатель

- Страховые взносы «за себя»

- Какие налоги платят ИП в 2021 году

- Как оплачивать обязательные взносы

- Пример расчета страхвзносов ИП за себя при неполном периоде

- ТОП-5 вопросов про страховые взносы ИП

- Новые условия работы на льготных системах налогообложения

Как заплатить страховые взносы

Взносы за себя в 2019 году предприниматель платит в ту налоговую инспекцию, где он стоит на учёте, даже если деятельность он ведёт в другом регионе. Налоговый кодекс устанавливает два срока для уплаты страховых взносов ИП:

- обязательные фиксированные платежи – не позднее 31 декабря текущего года;

- дополнительный платёж (только если годовой доход ИП превышает 300 000 рублей) — не позднее 1 июля 2020 года.

Фиксированные взносы необязательно платить одной суммой в конце года. Можно разделить годовую сумму на несколько платежей. Например, каждый месяц платить равномерно по 3 020 рублей или каждый квартал по 9 060 рублей. Или разбить общую сумму произвольно в другом удобном порядке.

Плательщики УСН Доходы и ЕНВД могут сразу уменьшать ежеквартальные налоговые платежи на сумму взносов, уплаченных в отчётном периоде. Подробности можно узнать из этих публикаций:

Сроки уплаты страховых взносов ИП за себя лучше не нарушать. Хотя ИФНС обещает не штрафовать за их несоблюдение, но пени всё равно придется заплатить.

И ещё один важный нюанс — задолженность по взносам не мешает прекращению предпринимательской деятельности, но все равно будет взыскана с физического лица, при необходимости – через суд.

Размер фиксированных платежи ИП в 2019 году за себя

Обязательный платеж состоит из двух частей — первой, которая уплачивается в обязательном порядке, второй – при превышении доходов 300000 рублей. Фиксированная составляющая устанавливается правительством на год, а переменная зависит от дохода.

Ежегодные платежи за 2019 год в ПФР и на ОМС (фиксированная часть)

Начиная с 2018 года правительство изменило порядок расчета фиксированной части взносов предпринимателя за себя. Было принято решение убрать из расчета величину МРОТ. Размер взносов за 2019 год был увеличен, по сравнению с 2018 годом

Фиксированные взносы ИП в 2019 году за себя и 2019 году за себя составят:

| Год | Пен. Страх. (26%), р. | Мед. Страх. (5,1%), р. | Итого, р. |

| 2019 г. | 29 354 руб. 00 коп. | 6 884 руб 00 коп. | 36 238 руб. 00 коп. |

| 2020 г. | 32 448 руб. 00 коп. | 8426 руб 00 коп. | 40874 руб. 00 коп. |

Важно! Если вы регистрируете ИП не с начала года или закрываете в течение года, то платежи необходимо исчислять в соответствии с отработанным за год временем

1% с дохода свыше 300 тысяч в 2019 году

При этом в данном расчете по общим правилам совсем не учитываются произведенные за период расходы — платеж нужно сделать даже в том случае, если по итогам периода был получен убыток.

На разных системах налогов в качестве доходов принимаются следующие суммы:

На УСН 6%— все полученные за период доходы (базу для исчисления берем из КУДиР, графы 4);

На УСН 15% – базой для исчисления являются доходы, согласно ст. 430, п.9, п.п. 3. В 2018 году налоговики внесли ясность по этому вопросу. Также было выпущено письмо Минфина от 12.02.18 под номером 03-15-07/8369. Напомним, что ранее суды принимали иное мнение из-за отсутствия ясности. Так, например, Арбитражный Суд Кемеровской области при рассмотрении дела Жариновой О.В. по делу № А27-5253/2016 от 24 июля 2017 года, с учетом постановления Конституционного суда РФ 30.11.2016 № 27-П встал на сторону ИП и 1% считали из разницы.

На ЕНВД — сумма вмененного дохода за отчетный год

Размер реально полученного дохода не принимается во внимание (база берется из декларации по ЕНВД, раздел 2, строка 100);

На патенте — максимально возможный доход за год по патенту из которого рассчитывается сумма патента (ст. 430, п

9, пп. 5, доходы исчисляется согласно ст. 346.47 НК). При этом фактически полученный за период доход во внимание не принимается.

ЕСХН – исходя из полученных доходов по данному (база берется из КУДиР, графы 4).

Внимание! При совмещении налоговых режимов необходимо брать общую сумму доходов для расчета 1%. При этом, если ИП находится на Патенте, то берется сумма потенциально возможного дохода, не учитывая итоговую сумму дохода полученному на патентной системе налогообложения.. Максимально возможная сумма платежа в ПФР рассчитывается из расчета восьмикратной установленной на год суммы ФП

Максимально возможная сумма платежа в ПФР рассчитывается из расчета восьмикратной установленной на год суммы ФП.

Таким образом максимальная сумма платежа в ПФР составляет:

- За 2019 году – 234 832 руб.

- За 2018 год – не более 212 360 рублей.

Формула расчета: (Доход — 300000) х 1%.

Произвести данную выплату необходимо до 1 апреля нового года, который идет за отчетным. Платеж отправляется отдельным поручением.

Внимание! Можете использовать наш онлайн калькулятор фиксированных платежей для ИП в 2019 году. Он позволит рассчитать необходимые к уплате цифры

Все просто и понятно.

1% для глав крестьянского-фермерского хозяйства: особенности

Единственная категория предпринимателей, которая не уплачивает 1% – это главы КФХ. Их выделили в от дельный пункт – Статья 430, п.2 НК РФ. В нем указывается, что они платить фиксированную часть, 1% тут не указан. Также такая норма закреплена в ст. 14, ч. 2 федерального закона от 24.07.2009 №212 ФЗ.

Однако есть одна важная деталь – если индивидуальных предприниматель, являющийся главой КФХ ведет иную деятельность в рамках данного хозяйства в качестве ИП, то взносы уплачиваются по двух основаниям:

- С деятельности попадающей под КФХ – 1% не уплачивается.

- С прочей деятельности 1% процент необходимо исчислять. Предположим, если ИП занимается торговлей запасными частями к тракторам или иными видами деятельности, не попадающими под КФХ.

Расчёт при закрытии

Если предприниматель всё же решил прекратить деятельность в 2020 году, он должен заплатить взносы за ту часть года, в течение которой был зарегистрирован. Для этого нужно:

- рассчитать отчисления за полные месяцы деятельности;

- рассчитать отчисления за дни неполного месяца;

- сложить эти показатели.

Если объединить эти действия в одно, получим такую формулу:

сумма взносов / 12 месяцев * число полных месяцев + сумма взносов / 12 месяцев / 30 или 31 * число дней регистрации в неполном месяце.

Давайте разберём это на примере предпринимателя, который снят с учёта 23.04.2020. Причём сделаем расчёт как для пострадавших сфер, так и для всех остальных. Данные для расчёта соберём в Таблице 1.

| Параметр | Значение |

|---|---|

| Дата снятия с учёта | 23 апреля 2020 года |

| Сумма дохода, руб. | Менее 300 000 |

| Полных месяцев деятельности | 3 (январь-март) |

| Отработанных дней в неполном месяце | 23 |

| Число дней в апреле | 30 |

| Базовые взносы ПФР, руб. | 32 448 |

| Пониженные взносы ПФР, руб. | 20 318 |

| Медицинские отчисления, руб. | 8 426 |

Посчитаем взносы в фонд медицины, они одинаковы и для пострадавших отраслей, и для всех прочих ИП:

8 426 / 12 * 3 + 8 426 / 12 / 30 * 23 = 2 644,83 рублей.

Фиксированный пенсионный платёж предпринимателя при условии, что его ОКВЭД входит в перечень из постановления № 434, считаем так:

20 318 / 12 * 3 + 20 318 / 12 / 30 * 23 = 6 377,59 рублей.

Взносы в ПФР для прочих отраслей будут равны:

32 448 / 12 * 3 + 32 448 / 12 / 30 * 23 = 10 185,07 рублей.

Итак, мы рассмотрели, как рассчитать страховые взносы ИП из пострадавших отраслей и всех прочих. Пока определено, что эта преференция будет действовать только в 2020 году. Кроме того, в 2021 размер страховых взносов для предпринимателей решено не поднимать, а оставить на прошлогоднем уровне.

Выбор оптимального режима налогообложения

Когда гражданин становится на учет в качестве индивидуального предпринимателя, он должен выбрать режим налогообложения. У каждого из них есть свои плюсы и минусы, а также критерии для его применения (особенно в отношении спецрежимов).

ИП с 2021 года могут применять следующие режимы налогообложения:

- налог на профессиональный доход;

- патентную систему налогообложения;

- упрощенную систему налогообложения;

- единый сельскохозяйственный налог;

- общую систему налогообложения.

В 2020 году предприниматели также могли применять единый налог на вмененный доход (ЕНВД), но с 2021 года этот спецрежим отменяется, поэтому в статье мы не будем говорить о ЕНВД для ИП

Но хотелось бы обратить внимание на то, что ПСН считается режимом, призванным заменить ЕНВД

У каждого спецрежима есть свои ограничения по уровню дохода, возможным видам деятельности, количеству наемных работников и стоимости основных средств. Более подробно о каждом из налоговых режимов мы расскажем дальше.

Некоторые предприниматели кроме основных критериев обращают внимание и на обязанность сдавать отчетность и вести учет. Вообще, на основании Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ИП не обязаны вести бухгалтерскую отчетность

Однако налоговый учет ИП вести должен, а также обязан сдавать отчетность. На каждом режиме налогообложения отчетность своя, а также свои сроки отчетности и периодичность сдачи (от 1 раза в месяц до 1 раза в год). Поэтому если предприниматель планирует заниматься небольшим бизнесом, сдавать отчетность каждый месяц для него будет проблематично – особенно если у него нет бухгалтера.

В ФНС разработали специальный калькулятор, который в режиме онлайн помогает ИП определиться с выбором оптимального режима налогообложения.

При работе с калькулятором следует выбрать:

- категорию «индивидуальный предприниматель»;

- предполагаемый уровень дохода за год;

- количество наемных работников.

В зависимости о выбранных показателей онлайн-калькулятор подсказывает, какой режим налогообложения лучше выбрать ИП.

Например, предприниматель планирует за год получить 1,5 миллионов рублей дохода и принять на работе до 5 человек. При этом он не хочет вести налоговый учет и сдавать отчетность. Выбранные критерии указываем в калькуляторе.

С такими «пожеланиями» для ИП нет никакого режима налогообложения. Если убрать отсутствие обязанности вести налоговый учет, то предпринимателю советуют рассмотреть патентную систему налогообложения.

Однако, обратите внимание, что этот калькулятор только отбирает налоговые режимы по указанным основным критериям. Но кроме них есть еще и дополнительные параметры

Например, для применения ПСН установлены конкретные виды деятельности. Если предприниматель занимается «запрещенным» для патента видом деятельности, например производством или продажей подакцизных товаров, естественно, что он не сможет применять такой спецрежим.

Всех этих нюансов в онлайн-калькуляторе нет. Поэтому даже при использовании калькулятора стоит более подробно изучить режим налогообложения, которые планируется выбрать.

Кроме этого, на сайте ФНС есть специальная сравнительная таблица, в которой указаны все налоговые режимы, ставки налогов, налоговая база, отчетный период и отчетность.

Если ИП — Работодатель

Ставки взносов

Если у ИП трудятся наемные работники, то с зарплаты начисляются страховые взносы по ставкам:

- пенсионные — 22%;

- медицинские — 5,1%;

- социальные (больничные и материнство) — 2,9%;

- социальные (от несчастных случаев) — тариф зависит от вида деятельности, обычно 0,2%.

Льготы по взносам

Для ИП, которые числятся в реестре малых и средних предприятий (МСП) есть льгота по взносам на ОПС с зарплаты сотрудников. Так, выплата в размере МРОТ (12130 в 2020 г., 12792 — в 2021 г.) облагается стандартными 22%, а вот всё, что свыше МРОТ — по пониженной ставке 10% (ст. 427 НК РФ).

Надо ли регистрироваться в фондах

В ПФР и ФОМС регистрироваться не надо. В ФСС регистрируются в течение 30 дней со дня:

- заключения трудового договора с первым работником;

- либо заключения договора ГПХ, в котором прописаны взносы «на травматизм».

Кто может сэкономить

Некоторые предприниматели могут законно сэкономить на взносах работников за счет пониженных тарифов, если они являются резидентами особых экономических зон. Перечень зон обширный, если в вашем регионе есть такие зоны, и вы могли бы стать его участником, обратитесь к вашему бухгалтеру или нашему налоговому консультанту за информацией о причитающихся вам льготах.

Если выплачивали пособия

Страховые взносы можно уменьшить на сумму расходов, потраченных на больничные выплаты (платеж за первые 3 дня больничного делается за счет средств самого ИП) и пособия (платятся полностью за счет ФСС).

Если размер пособий превысил взносы, обратитесь в Соцстрах за возмещением получившейся разницы (п. 9 ст. 431 НК РФ, ч. 2 ст. 4.6 Федерального закона от 29.12.2006 N 255-ФЗ). Также налоговики могут зачесть указанную разницу в счет предстоящих платежей (п. 9 ст. 431 НК РФ). Зачет производится только после подтверждения расходов Соцстрахом (фонд проводит камеральную проверку).

Оплата взносов за работников

Взносы перечисляют в налоговую инспекцию до 15 числа следующего месяца. Если дата совпадает с выходным днем, то срок уплаты сдвигается на первый рабочий день. Информацию по КБК ищите на сайте ФНС России, там же можно сделать платежку. Взносы по соцстрахованию от несчастных случаев перечисляют в те же сроки только в ФСС.

Когда у ИП появляются сотрудники, вести бухгалтерию становится намного сложнее, ведь нужно учесть взносы по каждому, кто работает с вами. Отдайте ведение бухучета ИП профессионалам и занимайтесь бизнесом.

Узнать стоимость

Если вовремя не уплатили

Несвоевременная оплата взносов грозит пенями за каждый день просрочки: 1/300 ключевой ставки Банка России (с 30.10.2017 г. — 8,25%).

Важно! Если задержка с оплатой связана с неправильным расчетом взносов (в отчете в налоговую занижен размер зарплаты), то будете оштрафованы на 20% от неуплаченной суммы. А если неуплата умышленная — штраф 40% причитающейся к уплате взносов

Обычно недоимку обнаруживают во время выездной или камеральной проверки.

Отчётность за работников

ИП-работодатели заполняют формы:

- СЗВ-ТД — до 15 числа сл. месяца, в котором был приём на работу, увольнение, перевод или переход на электронные трудовые книжки.

- СЗВ-М — подают в ПФР не позднее 15 числа сл. месяца, следующего за отчетным;

- Расчет по страховым взносам (КНД 1151111) — сдается в налоговую инспекцию не позже 30 сл. мес.;

- 4-ФСС — предоставляют в ФСС до 20 числа сл. мес. включительно, в электронном виде — до 25 числа включительно;

- СЗВ-СТАЖ — предоставляют в ПФР до 1 марта следующего года.

Штрафы

Штраф за опоздание со сдачей Расчета по страховым взносам или отчетности 4-ФСС составляет 5% (за каждый месяц просрочки) от неуплаченных в срок взносов, которые надо перечислить за последний квартал. Максимум — 30% от суммы взносов, минимум — 1 000 р. По СЗВ-М и СЗВ-СТАЖ штраф составляет 500 р. за каждого работника своевременно не отраженного в форме.

Клиентам Профдело штрафы не грозят: мы берем на обслуживание ИП и полностью ведем всю бухгалтерию ИП.

Узнать об услуге

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Какие налоги платят ИП в 2021 году

Краткий обзор налоговых систем поможет разобраться, кому они подходят, как рассчитывается налог в разных случаях и когда его надо вносить. На то, сколько ИП платит налогов за год, влияет также уровень доходов бизнеса — фактического, вменённого или потенциально возможного.

Общая система налогообложения

Кому подходит. Общая система налогообложения (ОСНО) доступна всем ИП без исключения. Но она сложна — при работе с ней возникает больше обязательств и требуется больше налоговой отчётности, поэтому по возможности предпринимателю стоит выбрать другой из подходящих налоговых спецрежимов.

Как рассчитать. При выборе ОСНО предприниматели платят три вида налогов:

- налог на доходы физлица (13% от полученной выручки);

- налог на имущество, используемое в бизнес-целях (0,1-2,2% от стоимости имущества);

- НДС от продажи товаров, оказания услуг, выполнения работ (0-20 % от выручки).

Когда платить. НДС уплачивается раз в квартал, а НДФЛ и налог на имущество — раз в год. Декларацию по НДС нужно подавать ежеквартально, а по НДФЛ — по итогам года.

«Упрощёнка»

Кому подходит. Применять упрощённую систему налогообложения (УСН) вправе тот ИП, у которого не более 100 работников, а полученные годовые доходы и стоимость активов не превышают 150 миллионов рублей.

Как рассчитать. При системе УСН предприниматель не должен платить НДФЛ, НДС и налог на имущество. В этом случае для него существует только один специальный налог — это и есть «упрощёнка».

Бывает два варианта расчета УСН:

- по схеме от 0 до 6% «Доходы»;

- по схеме до 15% «Доходы минус расходы» (но не менее 1% от оборота). С 2021 года ввели повышенные налоговые ставки при превышении лимитов. Если количество сотрудников у ИП от 101 до 130 человек, а доходы от 151 до 200 миллионов рублей, предприниматель будет платить 8% по схеме «доходы» и 20% по «доходам минус расходы».

Ставки упрощённого налога могут менять сами регионы, предлагая льготные условия для отдельных видов деятельности. Поэтому стоит уточнять, какие тарифы по разным схемам расчёта УСН применяются в вашей местности для выбранного бизнеса.

Когда платить. Вносить авансовые платежи по УСН нужно каждый квартал, а подавать налоговую декларацию по УСН достаточно раз в год — до 30 апреля следующего года.

Сельхозналог

Кому подходит. Единый сельскохозяйственный налог действует только для тех предпринимателей, которые получают более 70% дохода от реализации произведённой сельхозпродукции или услуг в этой сфере. Речь идёт, например, о фермерских хозяйствах, ветеринарных или рыбоводческих организациях.

Как рассчитать. ЕСХН к уплате рассчитывается по ставке 6% от суммы доходов, уменьшенных на расходы. Если ИП продал картофеля на миллион рублей, а потратил на его выращивание 600 000 рублей, то налог будет рассчитываться с разницы между выручкой и расходами — 400 000 рублей и составит 24 000 рублей.

Когда платить. ИП делает расчёт авансового платежа по ЕСХН и вносит его по итогам полугодия — до 25 июля, потом подаёт декларацию ЕСХН за год и уплачивает налог — до 31 марта следующего года.

Патент

Кому подходит. Патентная система налогообложения — только для ИП менее чем с 15 работниками. Она может применяться только для определённых видов деятельности (всего их 80), таких как аренда и субаренда, торговля товарами без маркировки и акцизов, общепит, стоянки для транспорта, ремонт игрушек, колка дров, печать визиток и уход за домашними животными.

Как рассчитать. Предприниматель сразу платит фиксированную сумму, которая складывается с учётом региона и периода действия патента. Можно оформить патентную систему налогообложения на срок от одного месяца до одного года.

Ставка ПСН — 6% от потенциально возможного дохода по конкретному виду деятельности в определённом регионе. Например, парикмахеры в Московской области за патент на один месяц платят по 2 224 рубля, а в случае, если парикмахер работает в Санкт-Петербурге тот же месяц обойдётся в 8 000 рублей

Отличия значительные, поэтому важно уточнять, сколько стоит патент для вашего бизнеса в конкретной местности

Для быстрого расчёта расходов на покупку патента ИП может воспользоваться онлайн-калькулятором на сайте ФНС или обратиться в местную налоговую инспекцию.

Когда платить. Две трети стоимости патента ИП должен внести до окончания срока его действия, а одну треть — в течение 90 дней с начала действия патента. Перейти на эту систему налогообложения можно в любой момент, предупредив ФНС за 10 дней.

Как оплачивать обязательные взносы

Индивидуальный предприниматель платит взносы не в фонды, а в ИФНС, где стоит на учете. Это правило действует, даже если деятельность ведется в ином регионе. Бизнесмены, применяющие ЕНВД и упрощенку «Доходы» вправе снижать квартальные выплаты налогов на сумму средств, перечисленных в виде взносов за отчетный период.

Коды КБК

Для оплаты взносов нужно заполнить платежку. На основании этого документа банк переведет необходимую сумму. Для перечисления денег по назначению следует указывать КБК:

- 182 1 02 02010 06 2110 160 по взносам на пенсионное страхование сотрудников;

- 182 1 02 02101 08 2013 160 по взносам на медстрахование сотрудников;

- 182 1 02 02140 06 1110 160 по фиксированным взносам на ОПС и выплату страховой пенсии;

- 182 1 02 02103 08 1013 160 для фиксированных выплат на медстрахование.

Важно! В платежке нужно указать, сколько денег следует перевести в рублях и копейках.

ИП также обязан подавать отчетность по уплате страховых взносов в виде расчетов:

- Поквартально по выплатам на пенсионное и медстрахование, взносы по временной нетрудоспособности, материнству.

- Ежемесячно данные о застрахованных сотрудниках в ПФР.

- Каждый квартал расчет по взносам на травматизм в ФСС.

- Ежегодно в ПФР данные о стаже работников.

Отчетность в электронном виде сдается налоговикам до 20-го числа второго месяца очередного квартала, в бумажном — до 15-го числа.

Важно! Если численность персонала превышает 25 человек, отчеты принимаются исключительно в электронной форме.

Пример расчета страхвзносов ИП за себя при неполном периоде

Если ИП зарегистрирован и работает не с начала 2020 г., он должен заплатить страхвзносы в меньшем размере.

Например, ИП Медведев зарегистрирован 3 февраля 2020 г. Доход с даты регистрации до конца года составил 720 тыс. руб.

Фиксированные взносы на ОПС рассчитываются по формуле:

32 448 руб. / 12 мес. * 11 мес. = 29 744,00 руб.

Фиксированные взносы на ОМС рассчитываются по такой же формуле:

8 426 руб. / 12 мес. * 11 мес. = 7 723,83 руб.

Процентные взносы на ОПС с доходов свыше 300 тыс. руб. рассчитываются по двум формулам:

доплата взносов на ОПС с превышения доходов

(720 000 руб. — 300 000 руб.) * 1% = 4 200 руб.

максимальный взнос на ОПС

32 448 руб. * 8 = 259 584 руб.

Как видно, общая сумма рассчитанных страхвзносов на ОПС (32 448 руб. + 4 200 руб. = 36 648 руб.) меньше максимального взноса на ОПС. Тогда ИП заплатит стандартные взносы до 31 декабря 2020 г., а сумму 4 200 руб. — до 1 июля 2021 г.

ТОП-5 вопросов про страховые взносы ИП

Сначала ответим на самые популярные вопросы про взносы ИП, а потом перейдем к конкретике и примерам расчетов.

1. Можно ли не платить страховые взносы ИП за себя в случае, если деятельность не ведется или бизнес не приносит доход?

Нет, нельзя. На обязанность платить страховые взносы за себя не влияет отсутствие деятельности, убытки в бизнесе, параллельная работа по найму и другие причины. Есть только несколько случаев, при которых взносы временно не начисляются.

Это военная служба по призыву, уход за ребенком до полутора лет, инвалидом, пожилым человеком старше 80 лет. В этот же перечень включены достаточно редкие ситуации, такие как проживание за границей с супругом-дипломатическим работником или с супругом-контрактником, если его служба проходит в местности, где нет возможности вести бизнес.

Если вы нашли здесь свой случай, и при этом действительно не ведете бизнес, сообщите в налоговую инспекцию о временном приостановлении уплаты взносов за себя. А еще надо подать документы, указанные в постановлении Правительства РФ № 1015 от 02.10.2014. Например, для подтверждения отпуска по уходу за ребенком – свидетельство о его рождении.

2. Фиксированные платежи ИП и страховые взносы – это одно и то же?

Если открыть главу 34 НК РФ, то понятия «фиксированные платежи ИП» мы там не найдем. Есть другое, которое звучит как «фиксированный размер страховых взносов». То есть, по смыслу это одно и тоже, просто первое прочтение короткое и употребляется чаще.

На практике под фиксированными взносами понимают обязательный платеж, установленный для всех предпринимателей. А кроме того, есть еще дополнительный взнос, который составляет 1% от суммы годового дохода свыше 300 000 рублей.

3. Есть ли какие-то льготы по уплате взносов для пенсионеров, инвалидов, многодетных и других подобных категорий?

К сожалению, никаких льгот по уплате страховых взносов закон не предусматривает. Государство считает, что если человек занялся индивидуальной предпринимательской деятельностью, то должен делать это на общих основаниях. А еще чиновники предполагают, что отмена страховых взносов для отдельных категорий приведет к перерегистрации предпринимательской деятельности на таких льготников. В итоге в бюджет будет поступать меньше.

Человек, вышедший на пенсию, должен продолжать перечислять страховые взносы за себя, если он зарегистрирован, как ИП. Предполагается, что в этом случае пенсия должна быть выше. Об этом сказано, например, в письме Минфина от 6 февраля 2018 г. N 03-15-05/6878: «…если гражданин — пенсионер, уплачиваемые страховые взносы влияют на перерасчет получаемой пенсии».

О страховых взносах ИП за себя для пострадавших отраслей в 2020 году читайте здесь.

4. Почему многие предприниматели платят взносы частями, а не одной суммой в конце года?

Действительно, заплатить страховые взносы за себя можно одной суммой в самом конце года. А дополнительный взнос (1% от суммы дохода свыше 300 000 рублей в год) можно перечислить еще позже — до 1 июля следующего года.

Однако если ИП платит взносы, разбив общую сумму на части, он сразу уменьшает исчисленный налог к уплате. Как именно, покажем в примерах ниже. Да и платить небольшими суммами в течение года проще, чем перечислить сразу несколько десятков тысяч рублей в конце года.

5. Надо ли платить страховые взносы, если ИП закрыто? Ведь задолженность по ним могут просто списать?

Сейчас при закрытии ИП Пенсионный фонд уже не требует погашения задолженности по страховым взносам. То есть, индивидуальный предприниматель может сняться с учета и закрыть бизнес, даже если у него есть долги по налогам и взносам. Однако в этом случае долг с ИП переходит на физическое лицо, которое было зарегистрировано в этом качестве.

С 2017 года сбором страховых взносов занимается ФНС, а у этого ведомства большой опыт по взысканию долгов в бюджет. Страховые взносы ИП за себя в случае закрытия все равно придется заплатить, но уже через суд и с начислением пени.

Рассчитывать на налоговую амнистию здесь не стоит, потому что списывались только суммы взносов, неправомерно начисленные Пенсионным фондом (за несданную вовремя декларацию ПФР требовал страховые взносы в максимально возможном размере, независимо от реального дохода ИП). А правильно рассчитанные суммы взносов никогда никому не прощались.

Новые условия работы на льготных системах налогообложения

Напомним, что ИП в России работают не только на общей системе (ОСНО), но и на льготных режимах с пониженной ставкой. Правда, в 2021 году этот выбор станет меньше, ведь такой популярный вариант, как ЕНВД, всё-таки отменили. Рассмотрим подробнее изменения в налогообложении ИП по каждому режиму.

Патентная система налогообложения

Сначала разберёмся, что нового внесли в ПСН, ведь именно эту систему Минфин считает достойной заменой ЕНВД. Действительно, налог на патентном режиме тоже не зависит от реального дохода предпринимателя, а при его расчёте учитываются физические показатели.

Однако ПСН существенно проигрывает вменёнке по ряду причин:

- установлен лимит по годовому доходу и количеству работников: 60 млн рублей и 15 человек соответственно;

- виды деятельности на ПСН очень детализированы: например, на ЕНВД можно было выбрать общее направление «бытовые услуги», а патент придётся оформлять на каждую услугу в отдельности;

- с 2021 года получить патент можно только на вид деятельности, прямо предусмотренный региональным законом, при этом перечень, приведённый в статье 346.43 НК РФ, из обязательного стал рекомендованным;

- лимит потенциально возможного годового дохода с 2021 года отменён, поэтому субъекты РФ вправе указывать практически любую сумму, что может привести к резкой стоимости патентов для ИП.

- 100 000 рублей в 2020 году;

- 1 220 000 рублей в 2021 году.

Также в этом субъекте РФ существенно выросли размеры потенциального дохода для парикмахерских услуг (с 300 000 до 1 270 000 рублей), для ремонта обуви (с 100 000 до 1 100 000 рублей) и многих других направлений. А самый большой доход, по мнению властей Ставрополя, должно приносить занятие медицинской или фармацевтической деятельностью – для ИП без работников это 3 230 000 рублей в год.

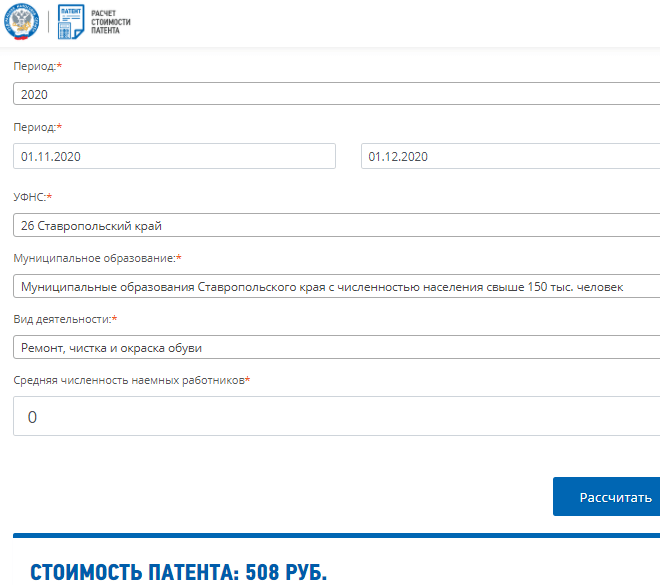

Мы рассчитали стоимость патента на ремонт обуви в Ставрополе с помощью калькулятора ФНС. И действительно, стоимость патента на месяц по этому направлению выросла в 11 раз. На период с 01.11.20 по 01.12.20 патент стоил 508 рублей.

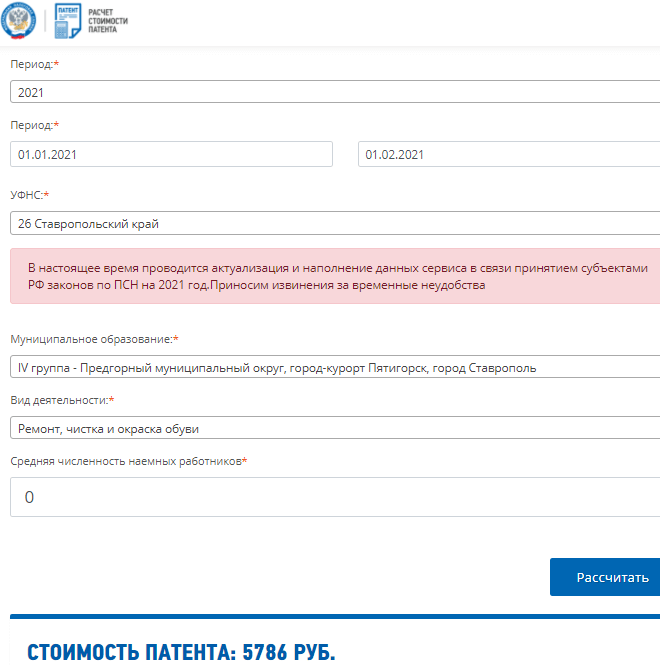

А на период с 01.01.21 по 01.02.21 уже 5 786 рублей!

Однако, как видно из закона Ставропольского края № 126-кз, региональные акты могут свести эти плюсы на нет. Ведь если стоимость патента вырастет в несколько раз, то возможность учесть перечисленные страховые взносы не очень повлияет на такую высокую налоговую нагрузку.

Если вы планируете с 2021 года работать на ПСН, надо заранее узнать стоимость патента в налоговой инспекции по месту деятельности. Ориентироваться только на калькулятор ФНС не стоит, потому что в него продолжают вносить изменения.

Упрощённая система налогообложения

Основные изменения на УСН с 2021 года – это увеличение лимитов, разрешающих применение этого режима:

- до 200 млн рублей по годовому доходу;

- до 130 человек по средней численности.

Однако тем, кто превысит обычные лимиты УСН (150 млн рублей и 100 человек), придётся платить налог по более высоким ставкам. Все подробности с примерами есть в этой статье.

Налог на профессиональный доход

Режим НПД предназначен, в первую очередь, для легализации самозанятых граждан, но работать на нём могут также ИП. Основной плюс этого режима – возможность не платить взносы на своё пенсионное страхование

А это важно для тех предпринимателей, которые не получают от своего бизнеса достаточного дохода

Налог на профдоход вводился по регионам постепенно, в качестве эксперимента. Но в 2021 года этот режим станет действовать по всей России, при желании на него можно перейти, не прекращая статус ИП. Главное – не забыть в течение 30 дней после регистрации в качестве плательщика НПД отказаться от другого льготного режима, если вы его применяли.

ЕСХН

Единый сельхозналог – специфическая система, которую применяет не так много ИП: сельхозпроизводителей и тех, кто оказывает им некоторые услуги. Изменений на ЕСХН с 2021 года практически нет, кроме одного. Освобождение от НДС теперь могут получить те плательщики сельхозналога, чей доход за предыдущий год не превышает 80 млн рублей (год назад лимит составлял 90 млн рублей).