Как застраховать средства на банковских картах в сбербанке

Содержание:

- Как использовать полис страхования Сбербанка

- Стоимость полиса

- Процесс получения страховых выплат

- Как оплачивается страховая премия?

- Как оплатить страховку по ипотеке

- Стоимость страхования карты Сбербанка от мошенничества

- Какие риски страхуются

- Как защитить карту

- Как вернуть страховку за кредит в Сбербанке

- Действия при страховой ситуации

- Какие карты можно застраховать?

- Определенные риски, связанные со страховкой

- От каких рисков можно застраховать

- Стоимость страхования

- Какие компании осуществляют страхование карты Сбербанка

- Обязательно ли страхование карты Сбербанка

- Как получить выплаты

- Заключение

- Особенности защиты

- Плюсы и минусы страхования карты

- Какие карты страхуются

- Алгоритм оформления страховки по карточке Сбербанка

- От каких рисков защищает страховка держателей банковских карт

- «Сбербанк страхование» присвоен наивысший рейтинг надежности

- Когда закон бессилен

Как использовать полис страхования Сбербанка

Если вы вдруг столкнулись с незаконным списанием средств, то список необходимых действий следующий:

В первую очередь немедленно заблокируйте карту! Для этого позвоните по номеру 8 (800) 555-55-50 и попросите сотрудника кол-центра Сбербанка заблокировать вашу карту.

- Заявите о факте кражи денег с карты в полицию!

- Позвоните в компанию Сбербанк Страхование по номеру 8 (800) 555-55-57, продиктуйте данные страхового полиса и сообщите о произошедшем случае.

- Соберите все необходимые документы по вашему страховому событию

- Передайте документы в Сбербанк Страхование по почте или в любом удобном вам отделении Сбербанка

- Ожидайте решения со стороны страховой компании. Будьте уверены, мы примем правильное и справедливое решение.

Застраховав карту вы избавляетесь от целой кучи проблем. За достаточно скромную сумму вы можете быть уверены, что ваши деньги будут в сохранности. Советуем подключить страховку прямо сейчас!

Стоимость полиса

Сколько стоит защита средств на пластике? Это зависит от того, какая карта будет страховаться, каков размер суммы, которая будет защищаться страховой компанией, а также метода оформления продукта:

- Стоимость страхового платежа при оформлении защиты на кредитку будет равняться 0,7% от суммы долга за месяц на пластике.

- Принцип оплаты полиса для дебетовой карты другой:

- при оформлении страхового договора в отделении клиент будет вынужден оплатить до 5900 рублей за год страховой защиты (на стоимость полиса влияет размер застрахованной суммы).

- в ситуации, когда страховка оформляется удаленно, с помощью услуги веб-банкинга, максимальный размер страховой премии составит 5310 рублей за обеспечение безопасности 350 тысяч рублей.

Процесс получения страховых выплат

При наступлении страхового случая необходимо:

- В обязательном порядке провести блокировку пластика.

- Перезвонить на номер телефона Сбербанка Страхования, назвать номер страхового полиса и сообщить о наступлении страхового случая.

- В течение 2-х дней подойти в отделение банка и подать заявку на получение страховой выплаты.

При обращении в отделение необходимо иметь с собой следующие документы и справки:

- заполненную форму заявления на получение выплаты с описанием страхового случая;

- договор, заключенный со страховой компанией и платежку, подтверждающую уплату взносов;

- документ, удостоверяющий личность;

- в случае утери либо хищения карты понадобится справка из банка, в которой будет указана стоимость восстановления пластика;

- в ситуации, когда клиент подвергся нападению, нужно предъявить постановление об уголовном деле из органов МВД;

- если пластик поврежден либо размагничен, понадобится справка, подтверждающая повреждение карты.

По факту рассмотрения запроса о наступлении страхового случая компания принимает решение о выплате суммы покрытия. Факт платежа наступает в течение трех рабочих дней с даты подтверждения факта наступления события. Размер платежа составляет сумму полученного ущерба, однако не может быть выше, чем размер покрытия, указанный в договоре.

Как оплачивается страховая премия?

Страховая премия – это, по сути, стоимость страховки. Это сумма, которая переводится застрахованным лицом на счет страховой компании.

По условиям «Сбербанка», страховая премия переводится страховщику постепенно. Выплаты должны быть ежемесячными. Общую стоимость страховки за год делят на 12. Полученное число прибавляют к ежемесячной выплате по кредиту. Таким образом, клиент каждый месяц делает взнос.

Пример расчетов:

- Размер кредитования составляет 1 млн. рублей. Срок кредитования – 2 года, процентная ставка – 25%.

- С учетом вводных данных, общая сумма, которую заемщик должен будет вернуть банковскому учреждению – это 1,5 млн. рублей (1 млн. – тело кредита, 500 тыс. – это по 250 тыс. из-за годовой процентной ставки).

- Выплата в месяц без учета страховки составляет 62 500 рублей.

- Дополнительно рассчитываем стоимость страховки. Клиент выбрал максимальный тариф с годовой ставкой 2,99%. 1 000 000 * 0,029 = 29 000 руб. за весь срок кредитования.

- По условиям «Сбербанка», выплаты страховой премии должны быть разбиты на месяцы. Срок кредитования – 24 месяца. 29:24=1208 рублей в месяц.

- В результате расчетов получаем, что ежемесячный кредитный взнос будет равен 62 500 + 1208= 63 708 руб.

Первый платеж по страховке осуществляется в день ее оформления. Если страховка была оформлена сразу вместе с кредитом, то первый взнос по ней нужно будет сделать вместе с первым ежемесячным взносом по кредиту. Если же клиент решил оформить полис позже, уже при наличии действующего кредита, ежемесячный взнос по страховке будет списан с него в день ее активации.

В дальнейшем снятие средств будет происходить примерное в тех же числах, независимо от даты выплаты ежемесячного взноса. Пример:

- Клиент выплачивал взнос по кредиту 25 числа каждого месяца.

- Через несколько месяцев было принято решение об оформлении страховки. Договор был подписан 19 числа. Первое списание – также 19 числа.

- В дальнейшем клиент будет платить за страховку 19 числа, а за кредит – 25 числа.

Важно отметить, что, по условиям Сбербанка, при погашении страхового полиса действует автоплатеж. Средства автоматически списываются со счета клиента или прикрепленной банковской карты в установленное число каждого месяца

Важно! Позаботьтесь о том, чтобы на счете или карточке имелась необходимая сумма

Как оплатить страховку по ипотеке

Страховой договор заключается на 1 год. Поэтому требуется его ежегодное продление и внесение платы за следующий календарный период. Поэтому вопрос о том, как быстро и с минимальной комиссией оплатить полис, заметно актуальнее проблемы, где застраховать ипотеку. Тем более, что размер страховых тарифов у лидеров российского рынка практически не отличается.

Клиентам Сбербанка предоставляется на выбор несколько вариантов произвести оплату страхования ипотеки – как первый, так и все последующие взносы. Каждый из них заслуживает детального рассмотрения.

Через Сбербанк Онлайн

Простой, выгодный и удобный способ оплаты полиса предусматривает использование сервиса Сбербанк Онлайн. Для совершения платежа необходимо:

авторизоваться в системе дистанционного обслуживания клиентов;

-

перейти к разделу платежей и переводов;

-

выбрать из списка доступных операций раздел «Страхование и инвестиции»;

-

выбрать нужную страховую компанию и вид страхового полиса;

-

ввести реквизиты договора страхования и заявления на получение страховки;

-

указать размер страхового взноса;

-

проверить введенную ранее информации и подтвердить платеж указанием в соответствующей строке СМС-кода, полученного по телефону.

Через мобильное приложение

Порядок действий, выполняемых для оплаты страховки посредством мобильного приложения от Сбербанка, выглядит следующим образом:

-

скачивание программы по ссылкам на сайте финансовой организации;

-

регистрация приложения с получением логина и 5-значного пароля;

-

авторизация в личном кабинете сервиса для мобильных устройств;

-

переход в раздел платежей;

-

введение реквизитов из заключенного со страховой компанией договора;

-

указание суммы годового страхового взноса;

-

совершение финансовой операции.

Через отделение Сбербанка

Самый традиционный способ осуществления любого платежа – личный визит клиента в подразделение Сбербанка. В этом случае необходимо отстоять в электронной очереди, после чего поставить задачу перед освободившимся специалистом учреждения. Затем клиенту останется внести в кассу нужную сумму и получить документы, подтверждающие проведение операции.

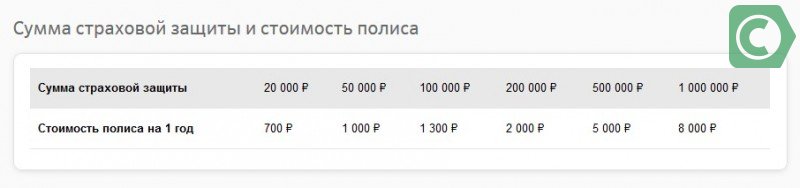

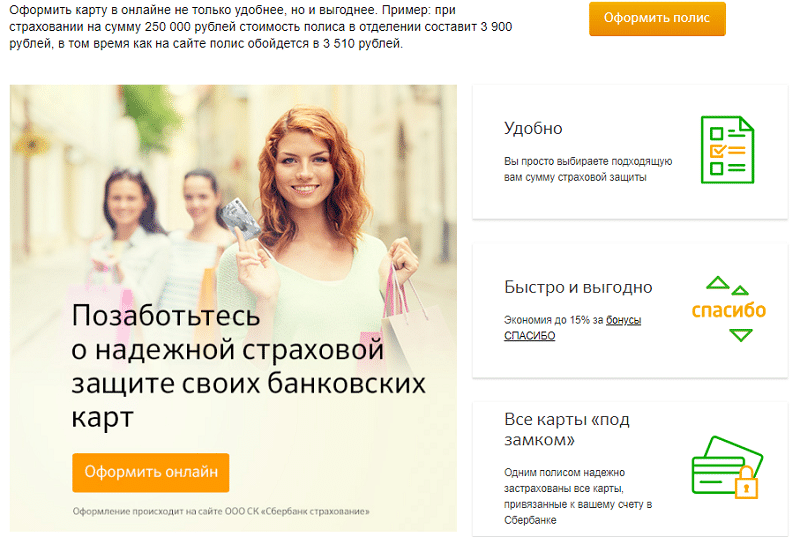

Стоимость страхования карты Сбербанка от мошенничества

Цены на страховой полис могут быть разными. Стоимость определяется автоматически и зависит от суммы, которую он покрывает. Вы сами выбираете подходящий вариант, учитывая собственную активность и оборот по карте. Можно выбрать один из следующих тарифов.

| Сумма страховки | Стоимость полиса |

| 30 тыс. руб. | 700 руб. |

| 120 тыс. руб. | 1710 руб. |

| 250 тыс. руб. | 3510 руб. |

В таблице указанны суммы при оформлении полиса через интернет. В отделении услуга будет стоить дороже.

| Сумма страховки | Стоимость полиса |

| 120 тыс. руб. | 1900 руб. |

| 250 тыс. руб. | 3900 руб. |

| 350 тыс. руб. | 5900 руб. |

Действовать страховка начинает на пятнадцатый день после ее оформления и работает на протяжении одного года.

Важно! Страховая служба рассматривает непредвиденные ситуации, связанные с кражей и потерей карты, ее повреждением или размагничиванием, а также ситуации, при которых средства со счета были сняты без вашего участия.

Страхование кредитной карты

Необходимо различать добровольное страхование карт и страхование при получении кредита. Благодаря одному полису вы страхуете все карты Visa и MasterCard, кроме премиальных продуктов.

Условия страхования дебетовых и кредитных карт аналогичные. Срок — 12 месяцев. Застрахованными являются все банковские карты, эмитированные ПАО Сбербанк и привязанные к вашему счету в Сбербанке: основные и дополнительные, дебетовые, а также кредитные.

Вы сами выбираете оптимальную сумму страховой защиты и можете оформить полис, лично посетив отделение финансовой организации, или через интернет.

Страхование дебетовой карты

Дебетовые карты легко застраховать также, как и кредитные. Для этих банковских продуктов действуют одинаковые условия. Вы просто выбираете подходящую сумму для страховой защиты. Заключаете договор в интернете, заполнив заявку, или в отделении банка.

Застраховать можно любую сумму на срок 12 месяцев. Услуга дает особенные преимущества, благодаря которым можно безопасно и спокойно приобретать товары безналичным способом, оплачивать счета, обналичивать деньги в банкоматах.

Узнать больше о программе можно на официальном сайте банка sberbank-insurance.ru, а также по телефону: 8(800)5555595.

Какие риски страхуются

Получение ипотеки предусматривает возможность оформить три разновидности страховых полисов:

-

на недвижимое имущество, предоставляемое в залог;

-

жизни и здоровья клиента банка.

-

на титул объекта недвижимости.

Только первый из перечисленных видов страхования является обязательным в соответствии с положениями действующего отечественного законодательства. Поэтому отказаться от страховки залогового имущества и избежать сопутствующих расходов не получится.

Два других вида страхования относятся к добровольным. Поэтому банк не имеет законного права требовать их оформления под угрозой отказа в выдаче ипотечного кредита. При этом необходимо помнить о том, что правила Сбербанка предусматривают серьезное снижение процентной ставки по ипотеке – на 1% — при наличии полиса страхования жизни и здоровья клиента. В пересчете на весь срок кредитования такая льгота позволяет заметно уменьшить общую сумму переплаты по ипотечному займу.

Комбинирование перечисленных видов страхования позволяет защитить финансовые интересы заемщика и банка от рисков наступления следующих страховых случаев:

-

уничтожение или нанесение ущерба недвижимому имуществу;

-

нетрудоспособность заемщика – временная или постоянная;

-

смерть клиента банковского учреждения;

-

потеря прав собственности на приобретенное жилье и т.д.

Как защитить карту

Выплата страховки при возникновении непредвиденного случая относится к преимуществам держателя карты Сбербанка. Но иногда гораздо проще предотвратить мошенничество, чем собирать документы, восстанавливать пластик и ждать решения компании, выдавшей полис.

Тем, кто совершает покупки в интернете, приходится вводить секретные коды для выполнения перевода средств. Несмотря на то, что подобные транзакции защищены, остается вероятность того, что с помощью вредоносных программ мошенники могут завладеть секретной информацией. Чтобы этого не произошло, можно к своему основному счету выпустить дополнительную карту. На эту карту рекомендуется переводить деньги небольшими суммами, чтобы снизить риск хищения. В этом случае мошенники, завладевшие информацией, не смогут воспользоваться средствами из-за нулевого баланса на счете.

Пин-код карты и другая секретная информация не должна быть разглашена. Сотрудники банка никогда не спрашивают по телефону коды, имеющие отношение к пластиковой банковской карте. Если позвонили с незнакомого номера, представились сотрудниками банка и потребовали секретную информацию, то ни в коем случае нельзя ее сообщать. Лучше всего перезвонить на горячую линию и сообщить номер, с которого поступил звонок. Это поможет сохранить свои средства в безопасности и предотвратить дальнейшие мошеннические действия по отношению к другим клиентам Сбербанка.

Как вернуть страховку за кредит в Сбербанке

Популярный вопрос: возвращают ли уплаченные за страховку деньги при отказе от нее? Рассмотрим две наиболее распространенные ситуации.

1. Как забрать страховку в течение «периода охлаждения»

Отказаться от ненужной страховки и вернуть свои деньги полностью клиенты могут в так называемый «период охлаждения», срок которого, в соответствии с Указанием ЦБ РФ № 4500, вступившем в силу с 01.01.2018, составляет 14 дней.

Для этого нужно подать в страховую компанию соответствующее заявление. После чего в течение 10 дней оно должно быть рассмотрено. Далее клиенту должна быть возвращена полная страховая сумма, если не наступил страховой случай. Но нужно уточнить, что период охлаждения действует только на индивидуальные добровольные страховые договоры. Если договор заключен в форме присоединения к коллективной программе страхования банка, то условия страхования и, соответственно, отказа от страховки и возврата денег регламентированы правилами программы страхования.

2. Как забрать страховку по кредиту в Сбербанке после полного досрочного погашения кредита

При досрочном погашении кредита рекомендуется сразу сообщить банку о своем желании вернуть средства, заложенные при расчете суммы кредита на страхование. Иногда банки идут навстречу даже в случае коллективного договора страхования.

При досрочном погашении заемщику нередко приходится доказывать свою правоту в суде. При этом можно ссылаться на то, что кредитный и страховой договоры связаны, из чего следует, что страховка должна прекращаться вместе с выплатой кредита, в том числе и досрочной.

Поскольку после закрытия кредитного договора исчезают страховые риски, то расторжение страхового договора регламентирует ст. 958 ГК РФ (абз. 1 п. 2). Однако решение о возврате и возвращаемой сумме зависит от содержания договора. Дело в том, что иногда договор составляется так, что его положения обходят ст. 958 ГК РФ. Тогда вернуть страховку не представляется возможным. Совет тут один: читайте внимательно договор и вносите изменения до его подписания.

При наличии соответствующего пункта в договоре для обращения с заявлением в страховую компанию или для подготовки иска в суд потребуются следующие документы:

- паспорт, то есть документ, удостоверяющий личность;

- оригинал договора о предоставлении кредита;

- документы, подтверждающие заключение договора страхования (непосредственно сам договор или полис);

- подтверждение оплаты страховой премии, страховых взносов;

- справка об отсутствии задолженности по кредитному договору (выдает Сбербанк).

Заявление в страховую компанию подается на утвержденном страховщиком бланке или в простой письменной форме с указанием имени заявителя, обстоятельств заключения договора и произведенных выплат, просьбы о возврате страховки. Вернуть можно часть уплаченной страховой премии, в соответствии со ст. 958 ГК РФ. Если последует отказ страховщика, есть возможность оспорить его решение в суде. Необходимо руководствоваться положениями договора: страховая компания может предусмотреть исполнение определенных обязанностей для возврата уплаченных в счет страховой премии сумм (обращение только в течение месяца для расторжения договора с момента его заключения и т. д.). Судебная практика, вплоть до Верховного суда, неоднозначная, единая позиция пока не сформировалась.

3. После погашения займа

В этом случае можно вернуть всю страховую премию, если будет доказано, что страховка по кредиту была навязана. Однако для этого потребуется солидная доказательная база. Сбербанк в возврате, скорее всего, откажет, и придется обращаться в суд. Для рассмотрения дела потребуется кредитный договор и договор страхования, а также иные документы, подтверждающие навязывание услуги.

Действия при страховой ситуации

Если с пластиком случилась одна из ситуаций, предусмотренных в полисе, следует немедленно уведомить банк, связавшись по телефону и отдав распоряжение на блокирование всех транзакций по счету.

Затем клиентом оформляется претензия по спорной операции или передается заявление в правоохранительные органы об имевшем место правонарушении (в отношении клиента).

Одновременно должны представляться документы, подтверждающие ситуацию:

- банковское уведомление о блокировании движения по счету/карточке;

- выписка операций по банковскому счету;

- справка из правоохранительных органов;

- платежные документы за приобретенные товары (чеки) и другие.

СК принимает решение об уплате страховой компенсации в срок до 10 рабочих дней при условии предоставления клиентом полного пакета документов.

Какие карты можно застраховать?

Важным достоинством разработанной Сбербанком совместно с дочерней страховой компанией программой является возможность застраховать абсолютно любые карточные продукты, эмитированные финансовой организацией. Речь в подобной ситуации идет о всех категориях пластиков – кредитках и дебетовых, основных и дополнительных.

Важное дополнение – страховой полис одновременно покрывает риски по всем карточным продуктам страхователя. Это избавляет от необходимости страховать каждый пластик по отдельности, расходуя при этом дополнительные денежные средства

Кредитные

Программа «Защита карты» действует по отношению к любым кредиткам Сбербанка, включая самые популярные классическую, золотую и премиальную.

Дебетовые

Все сказанное выше по отношениям к кредитным продуктам, применительно и дебетовым карточкам. В их числе и наиболее массовые: Карта с большими бонусами, Молодежная карта, а также Золотая и Классическая карты.

Определенные риски, связанные со страховкой

Страхование Сбербанка способно полностью погасить весь долг или остаток долга заемщика, если произошел случай, прописанный в контракте.

Зачастую в контрактах прописывают такие случаи:

- тяжкий недуг;

- получение травмы;

- приобретенная инвалидность;

- смерть;

- внезапный переезд;

- неблагоприятные семейные обстоятельства.

В зависимости от обстоятельств порядок работы со страховщиком будет разным. Если человек утратил свою работоспособность, то компания компенсирует банку платеж каждый месяц. Чтобы компания приступила к выполнению своих обязанностей заемщик должен предоставить ей справку, а также другой документ о состоянии своего здоровья. Если остаток по кредиту в Сбербанке внушителен, а клиент банка умер или тяжело заболел, то компания полностью компенсирует даже очень большую сумму кредита.

От каких рисков можно застраховать

Страховка карты Сбербанка рассчитана на следующие риски:

- деньги были сняты при помощи подделки подписи настоящего владельца;

- деньги снимались с несуществующего или недействительного пластика-подделки, но с использованием реквизитов реального экземпляра (оплата товаров, снятие денег в банкомате);

- деньги снимались после хищения карточки;

- получение ПИН-кода злоумышленником в результате физического насилия по отношению к держателю или его родственников с последующим изъятием денег;

- кража наличных денег, снятых в терминалах законным владельцем (не позже 2-х часов, последующих после кражи);

- снятие денег с похищенного пластика, полученного злоумышленниками в результате разбоя или грабежа;

- хищение денег из банкомата с установленным скиммером или с помощью махинаций в интернете (получение незаконного доступа к паролям и логинам);

- неисправность пластика в результате различных непреднамеренных повреждений;

- пластик пострадал от неисправного банкомата.

Скачать

Образец полиса

Стоимость страхования

Оформляя страховку, многие интересуются ее стоимостью. Она невелика, а в некоторых случаях входит в цену карты (Visa Gold, MasterCard Gold).

- Стоимость полиса — 700 руб./год при страховой сумме 30 тыс. руб. (при оформлении страховки онлайн на сайте банка);

- 1710 руб./год – 120 тыс. руб.;

- 3510 руб. /год – 250 тыс. руб.

Стоимость полисов

Скачать

Условия страхования

Какие компании осуществляют страхование карты Сбербанка

Услугу по защите карты можно оформить как в дочерней компании СК «Сбербанк страхование», так и у других страховщиков. Но оформление полиса в данном учреждении имеет свои преимущества:

- полное возмещение нанесенного ущерба;

- самые выгодные условия;

- клиентам предоставляется более широкий список страховых случаев.

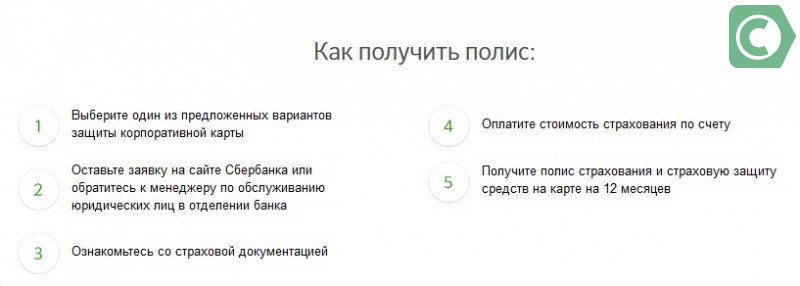

Этапы получения страхового полиса

Обязательно ли страхование карты Сбербанка

По законодательству РФ страховка пластиковых карт граждан не является обязательной процедурой. Каждый вправе решать для себя: стоит ему или нет подключаться к этой услуге

Но следует помнить о том, что электронные платежные системы, вошедшие в нашу жизнь, являются не только удобным инструментом для осуществления различных платежей, но и привлекают внимание многочисленных мошенников. Современные платежные системы становятся объектом для всевозможных махинаций и грабежей

И никто не может быть застрахован от этого, даже владельцы самых надежных пластиков.

Вам может быть интересно:

Услуги по страхованию недвижимости

Страхование средств — это защищенность вашей карточки и возможность вернуть утраченные деньги в результате предусмотренного страхового случая.

Как получить выплаты

Для того чтобы получить выплату денег после наступления перечисленных страховых случаев, надо действовать исходя из ситуации, в результате которой они наступили. Первоначально надо обратиться в отделение с документами, свидетельствующими о том, что у клиента имеется страховой полис:

- заявление,

- договор о страховании,

- документ, подтверждающий оплату страхового взноса,

- документ, удостоверяющий личность пострадавшего.

Помимо этого нужно предусмотреть дополнительные документы согласно возникшей ситуации:

- при краже или утере карты – справку о ее стоимости;

- при нападении, физическом воздействии, в результате чего злоумышленники похитили карточку или узнали ее ПИН-код, — копию постановления с полиции о возбуждении уголовного дела по факту хищения;

- в случае механической порчи – справку о повреждении.

Вам может быть интересно:

Автострахование ОСАГО

В ситуации хищения денег следует сразу же после происшедшего посетить банк. Выплаты будут произведены за 3 дня. Их объем равен нанесенному ущербу, но не будет превышать сумму страховки. В некоторых случаях страховщик может отказать в выплате, если будет доказано, что страховой случай произошел по вине владельца или он предоставил заведомо ложные сведения о произошедшем. В данном случае банк может расторгнуть с нарушителем договор о предоставлении услуг по страховке, а все выплаты он будет обязан вернуть банку.

Период действия страхового полиса

Заключение

На сегодняшний день страхование пластиков — вынужденная необходимость. Ведь мошенники совершенствуют свое «мастерство» и используют самые невероятные варианты, чтобы завладеть чужими деньгами

Обезопасить себя можно двумя способами – соблюдать все меры предосторожности и оформить страховой полис

Особенности защиты

Зачем страховать деньги на дебетовых и кредитных картах? Покупка полиса помогает клиентам Сбербанка забыть о возможных рисках при хранении наличных на пластиковых карточках. В отличие от вкладов и сберегательных счетов у мошенников есть несколько способов, как получить доступ к деньгам на карточках. Не всегда бережное использование кредиток позволяет защититься от злоумышленников.

С помощью страхования Сбербанка «Защита средств на банковских картах» клиент может компенсировать похищенные средства в размере до 100 % от суммы. Страховка подразумевает возмещение утраченных наличных владельцу пластиковой карточки.

Размер возмещения зависит от похищенной суммы и страхового покрытия. Чем больше стоимость страховой премии, тем выше страховая сумма.

Плюсы и минусы страхования карты

Принятию любого решения о заключении соглашения, связанного с дополнительными расходами, предшествует его анализ, рассмотрение преимуществ и недостатков.

Что касается плюсов страхования карты, то они следующие:

- немедленное блокирование карты банком при получении информации;

- отслеживание носителя, сотрудничество с полицией по его поиску и задержанию злоумышленников;

- адекватные предоставляемым условиям взносы;

- широкий спектр действия полиса, распространяющийся на физических лиц и их имущество;

- прогрессивная система уменьшения процентной ставки по мере увеличения размера застрахованного вклада;

- гарантия получения компенсации при условии соблюдения условий договора.

Наряду с плюсами, данная услуга имеет и ряд недостатков, с точки зрения потребителей:

- предусмотрен минимальный размер защиты 60000 рублей, что является недостижимым практически для половины граждан РФ;

- время проведения необходимых действий ограничено, что может помешать их выполнить в установленный договором срок;

- при получении кредита, дополнительные 1,4-1,9% выплат могут оказаться неподъемными для заемщика.

Какие карты страхуются

Страховой продукт, разработанный Сбербанком, предполагает возможность застраховать:

- любые дебетовые карты (личные, зарплатные, пенсионные и т. д.), включая основные и привязанные к ним дополнительные;

- кредитки.

Кредитные

Страхование кредитных карт Сбербанка позволяет защитить обязательства клиентов по заемным средствам. Расчет страхового платежа производится на ежемесячной основе и составляет 0,7% от суммы задолженности клиента по карте. В случае когда долг на кредитке отсутствует, страховые платежи также не взимаются.

Подключить защиту на карту, а также отказаться от услуги довольно просто. Достаточно отправить СМС с полученным от банка кодом на номер 900. При наступлении страхового случая страховая компания обязуется в установленный срок погасить всю сумму задолженности по кредитке Сбербанка.

Дебетовые

Оформление страхового полиса позволяет совершать переводы и расплачиваться дебетовыми картами в любой точке земного шара. Срок действия защиты дебетной карты – 1 год, а действовать услуга начинает через 15 суток после оформления. Дополнительным бонусом является ежедневное начисление 1,7 рубля в виде баллов СПАСИБО.

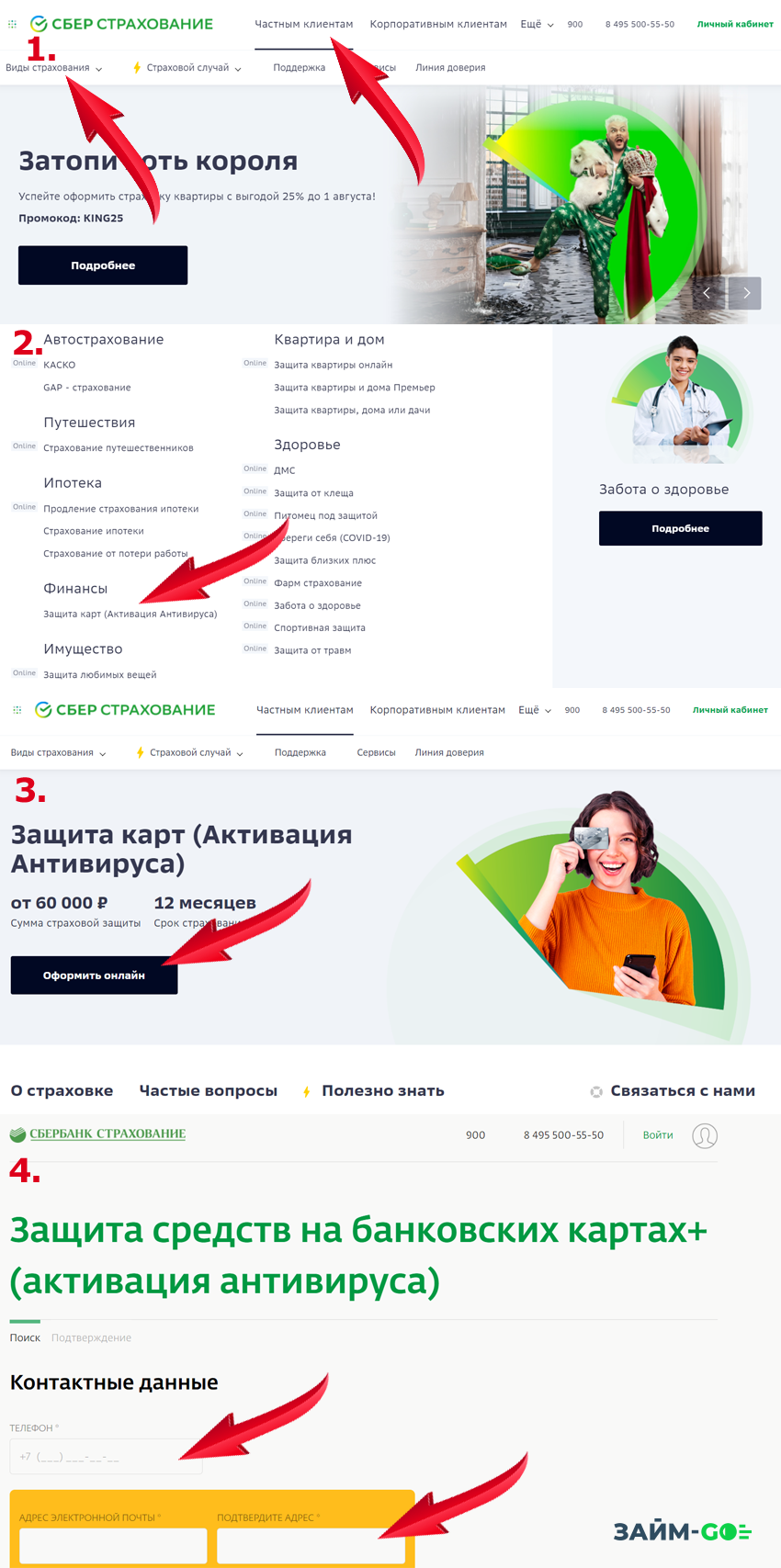

Алгоритм оформления страховки по карточке Сбербанка

Есть два способа застраховать карточку Сбербанка:

- Непосредственно в офисе, предъявив паспорт и карточку сотруднику банка.

- Онлайн, через официальный портал финансового учреждения.

Последний способ наиболее прост, удобен, выгоден. Его оформляют в следующей последовательности:

- На сайте «Сбер страхование» перейти с главной страницы в рубрику «Частным клиентам».

- Далее выбирают вкладку виды страхования.

- Найти предложение Финансы — Защита карт (Активация Антивируса).

- Далее на страничке, жмете оформить и заполняете предложенную форму.

Оформление полиса возможно через сайт Сбербанк Страхование, на который клиент переходит с основного сайта. После оплаты страховки электронную версию готового полиса вышлют на указанную в запросе почту онлайн. Электронный полис имеет тот же юридический вес, что и на бумажном носителе.

От каких рисков защищает страховка держателей банковских карт

Оформляя страхование кредитной или дебетовой карты необходимо уточнить, когда можно рассчитывать на получение компенсации. Что касается рисков, то Сберегательный банк предлагает бланк только по двум.

Риск № 1: Если третьи лица незаконно завладели денежными средствами

Такое может произойти по нескольким причинам.

Распространенные:

- получение пластика при его утере, грабежа;

- завладение секретным кодом, когда держатель финансового продукта забирал средства через банкомат;

- мошенничество со стороны посредника, который выдал платежный инструмент, передал необходимые сведения для составления дубликата злоумышленникам;

- фишинг или скимминг, в результате чего злоумышленники получают необходимую информацию для списания денег на расчетном счете;

- хищение денег путем разбойного нападения во время снятия у банкомата.

Это риски, при наступлении которых клиент теряет деньги по вине третьих лиц

Неважно, связано это с ограблением или дистанционно. Второй вариант пользуется большей популярностью, поскольку граждане активно оплачивают товары дистанционно и сами оставляют сведения

Риск № 2: Потеря пластика или утрата

Каждый третий гражданин терял платежный инструмент по собственной невнимательности. Страховка банковской карты в Сбербанк поможет компенсировать расходы, если ее найдет злоумышленник, оплатит товары, снимет наличные.

Что касается утраты пластика, то компания компенсирует расходы, когда банкомат не выдал ее после совершения приходно-расходных операций.

«Сбербанк страхование» присвоен наивысший рейтинг надежности

Друзья! Наконец долгий процесс оценки завершён и мы можем вовсеуслышание заявить, что международное рейтинговое агенство Эксперт РА присвоило нам «Исключительно высокий уровень надёжности А++, прогноз по рейтингу «стабильный»», что означает высокую вероятность сохранения рейтинга на прежнем уровне в среднесрочной перспективе. Друзья! Наконец долгий процесс оценки завершён и мы можем вовсеуслышание заявить, что международное рейтинговое агенство Эксперт РА присвоило нам «Исключительно высокий уровень надёжности А++, прогноз по рейтингу «стабильный»», что означает высокую вероятность сохранения рейтинга на прежнем уровне в среднесрочной перспективе.Друзья! Наконец долгий процесс оценки завершён и мы можем вовсеуслышание заявить, что международное рейтинговое агенство Эксперт РА присвоило нам «Исключительно высокий уровень надёжности А++, прогноз по рейтингу «стабильный»», что означает высокую вероятность сохранения рейтинга на прежнем уровне в среднесрочной перспективе.

Друзья! Наконец долгий процесс оценки завершён и мы можем вовсеуслышание заявить, что международное рейтинговое агенство Эксперт РА присвоило нам «Исключительно высокий уровень надёжности А++, прогноз по рейтингу «стабильный»», что означает высокую вероятность сохранения рейтинга на прежнем уровне в среднесрочной перспективе.

Когда закон бессилен

Самые распространенные причины отказа компенсировать украденные деньги связаны с нарушением правил использования карты самими клиентами: например, с записью пин-кода на карточку, а паролей от мобильного- и интернет-банка – в потерянный смартфон. Клиентам приходится отказывать и в том случае, когда они становятся жертвами социальной инженерии, т. е., поддавшись обману мошенников, сообщают им секретные данные – реквизиты карты, одноразовый sms- и пин-код.

Как правило, мошенники выуживают эти сведения, представляясь сотрудниками банка, причем зачастую человек им звонит сам, получив sms о транзакции, которую он не совершал. Злоумышленники могут использовать поддельные китайские сайты с дешевыми товарами, поддельные сервисы переводов с карты на карту, где необходимо вводить все реквизиты карты якобы для совершения операции, также используются ресурсы типа «Авито», на которых человека убеждают передать данные карты, рассказывает директор по мониторингу электронного бизнеса Альфа-банка Алексей Голенищев.

Первый замначальника департамента информационной безопасности ЦБ Артем Сычев называл социальную инженерию «одной из самых больших проблем информбезопасности». Такого же мнения придерживаются практически все опрошенные «Ведомостями» банкиры.

Выходит, что закон не защищает человека от кражи денег с карты одним из самых популярных методов – с помощью социальной инженерии, поскольку в этом случае считается, что ответственность лежит на самом человеке, разгласившем конфиденциальные сведения.