Обман банков с кредитными картами: топ-12 ловушек

Содержание:

- Как правильно погасить кредитную карту

- Как оплачивать кредитной картой?

- Как узнать размер кредитного лимита

- Ошибки, которые не стоит совершать

- Другие способы

- Памятка пользователя кредитной карты Сбербанка

- Стоит ли пользоваться кредитной картой

- Как выгодно пользоваться кредитными картами?

- Как работают кредитные карты на 50 дней

- Отчетная дата

- Вывод

Как правильно погасить кредитную карту

Для того, чтобы правильно погашать задолженность по карте, нужно ориентироваться на несколько важных показателей – кроме льготного периода и процентной ставки, это еще и размер минимального платежа

Немаловажно также хорошо представлять себе возможные последствия от просрочки платежей (штрафы и пени) и дополнительные комиссии при превышении кредитного лимита

Например, тариф «Стандартный» Райффайзенбанка дополнительно к кредитному лимиту до 210 000 рублей и годовой ставке 24% предусматривает следующие комиссии:

- за снятие наличных – 3% (минимум 325 р.);

- за просрочку – 600 р.;

- за приостановку операций – 300 р.

Единоразовый платеж до истечения грэйс-периода

Если вы будете полностью погашать свою задолженность до завершения платежного периода, то вы не будете платить проценты за использование заемных средств банка. При этом нужно учитывать, что в льготное обслуживание не входит снятие денег с банкомата – за эту операцию с вас все равно возьмут комиссию, поэтому старайтесь не пользоваться этой услугой, чтобы избежать лишних затрат.

Минимальные платежи, предусмотренные банком

Ежемесячно пользователь кредитки получает выписку, где приводится сумма минимального ежемесячного платежа. Как правило, это 10% от задолженности и начисленные проценты – эту сумму надо внести в установленные сроки

Очень важно понимать, что если выплачивать только минимальный платеж, у вас будет оставаться задолженность, на которую будут начисляться проценты

Как оплачивать кредитной картой?

Как же платить по кредитной карте? Передовые инновации открыли широкие возможности перед владельцами пластиковых карт. Расплачиваться таким способом весьма удобно, просто и выгодно. Самая распространённая опция — покупка товаров и услуг в торговых центрах, заведениях питания, парковках и развлекательных учреждениях. Для этого необходимо:

- Удостовериться, что в данной торговой точке есть специальное считывающее устройство. Оно должно быть адаптировано к конкретному типу пластика.

- Вставить карту магнитной стороной вниз и ввести код — комбинацию из 4 цифр, информацией о которой владеет только пользователь. Если продукт поддерживает бесконтактный вариант оплаты, то здесь всё намного проще — стоит только поднести карту к терминалу, и операция будет мгновенно совершена.

- Взять чек — при пользовании кредитными картами это необходимая мера, поскольку именно его наличие сможет доказать факт совершения взаиморасчётов.

Если товар покупается на интернет-ресурсе, то принцип действия пользователя практически идентичен:

- выбираем товар;

- помещаем его в корзину;

- вручную вводим персональные данные и код, расположенный на обратной стороне пластика;

- с помощью СМС-пароля проходим персонализацию, после чего деньги автоматически снимаются с баланса кредитной карты.

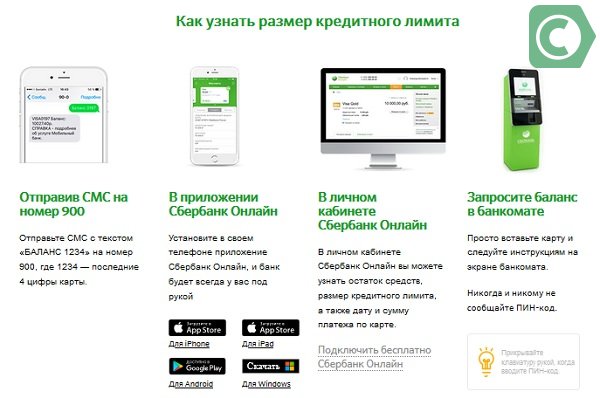

Как узнать размер кредитного лимита

Такое понятие как «кредитный лимит» определяет

максимальную сумму, которую владелец кредитки может тратить на покупки. В

зависимости от финансового состояния, платежеспособности клиента и его рейтинга

банк устанавливает лимиты для каждого индивидуально. По действующему правилу

размер кредитного лимита не может превышать треть совокупного дохода клиента. Также

стартовая величина предоставляемых средств зависит от типа кредитки: для

карточек Gold – от 200 тыс. руб., для Classik – от 20 тыс. руб.

При этом в Сбербанке практически для всех кредиток установлен единый

максимальный лимит в 600 тыс. руб. Исключение – премиальные кредитки с лимитом

до 3 млн.руб.

Для проверки данных о кредите клиенты могут воспользоваться: смс на 900, мобильным приложением банкинга, личным кабинетом или банкоматом

Если картодержатель демонстрирует банковскому

учреждению свою финансовую дисциплину, то через некоторое время можно

рассчитывать на пересмотр лимита в большую сторону.

Получить информацию об установленном лимите по

кредитке можно несколькими способами:

- Отправкой запроса на телефон 900. Сформировать СМС с фразой – БАЛАНС XXXX, где XXXX – последние 4 цифры вашей кредитки. Отправить запрос на номер 900.

- В Сбербанк Онлайн. Чтобы узнать размер предоставляемого лимита, достаточно открыть кредитку, выбрав ее из списка своих карточных продуктов. На странице имеется вся информация – срок действия, сумма лимита и обязательного платежа, а также дату погашения.

- В мобильном приложении интернет-банка. Всю информацию можно получить, кликнув на нужный пластик в разделе «Мои карты».

- В терминале или банкомате. Нужно будет вставить кредитку в картоприемник, предварительно введя ПИН-код. В меню нужно нажать на «Запрос баланса».

Кредитный лимит возобновляется, когда происходит

пополнение карточного баланса.

При своевременном погашении долга, клиенты через некоторое время могут рассчитывать на пересмотр лимита в большую сторону

Клиент минимум через 6 месяцев может подать

заявление на увеличение лимита. Сбербанк может увеличить его и по собственной

инициативе. Основанием для такого решения могут быть:

- у картодержателя увеличился доход;

- кредитка не лежит без дела и активно используется для платежей;

- нет текущей задолженности по карте;

- клиент открыл вклад или счет в Сбербанке;

- за последние полгода пользования кредиткой клиент успел погасить все займы и улучшил свою КИ.

В случае постоянного нарушения срока внесения

ежемесячных платежей при пользовании

кредитной карты Сбербанк может значительно снизить размер лимита.

Ошибки, которые не стоит совершать

1. Перед тем как начать пользоваться кредитной картой, изучите полные тарифы, иначе ошибки неизбежны.

2

Обратите внимание на услугу «Запрос остатка» в банкомате. Иногда она платная

3. Часто банки предоставляют возможность снятия наличных с кредиток без комиссии, но будьте внимательны: бесплатное снятие ограничено суммой и/или временным интервалом.

4. Снимайте деньги только в «своих» банкоматах. Сторонние банки берут за снятие комиссию. Исключение – банки-партнёры вашего кредитора. Перечень узнавайте в момент получения либо ищите на официальном сайте кредитной организации.

5. Не пользуйтесь сразу несколькими кредитными картами. Их обслуживание может стать ощутимым. Кроме того, 2-3 карты контролировать сложнее, можно запутаться и пропустить окончание льготного периода.

6. Некоторые банки перестали размещать полные условия на официальных сайтах. Например, с тарифами по любой кредитке Тинькофф Банка можно ознакомиться лишь в момент получения. Внимательно изучайте их перед подписанием договора.

7. Наверняка многие наши читатели сталкивались с тем, что оформляя какой-либо банковский продукт, банк довеском оформляет кредитную карту. На первый взгляд, это очень выгодное предложение с бесплатным обслуживанием, приличной суммой и хорошим кэшбэком.

Как правило, в такой момент нет ни времени, ни желания вчитываться в правила и тарифы продукта, а это может сыграть в дальнейшем с вами злую шутку.

Другие способы

Еще один способ «удешевить» для себя пользование кредитной картой – это внимательно изучить все услуги, которые банк включил в ваш договор и отключить те, в которых у вас нет необходимости, но платить за них вам все равно приходится. В перечне дополнительных платных услуг обычно состоит смс-оповещение о всех движениях по счету, страхование как собственно самого кредита, так и вашей жизни (кстати, довольно немаленькая сумма!) и множество других, часто бесполезных. Что вы теряете, отключив все эти услуги? Ничего. В любом банке сегодня есть возможность отслеживать всю информацию на персональной страничке в интернете, соответственно, смс-оповещения не нужны в принципе. Да и страхование, как таковое, вам не пригодится.

Памятка пользователя кредитной карты Сбербанка

Итак, мы уже разобрались, как правильно пользоваться кредитной картой Сбербанка на основе Visa или Mastercard (в плане условий пользования между этими платежными системами нет разницы). Теперь разберем, как начать пользоваться картой, какие могут возникнуть проблемы и т.д.

Как активировать кредитку?

Существует множество способов, но самый простой — это сделать запрос на любую операцию в банкомате. Банк сразу после обработки запроса считает вашу карточку активированной. Чтобы не возникла какая-либо проблема, мы советуем просто узнать баланс на карточке через банкомат. Операция бесплатная, так что никаких неприятных сюрпризов не возникнет.

Можно ли снимать наличные и стоит ли?

Снимать наличные можно

Причем неважно, чьи средства — ваши собственные или ссудные: и то, и другое производится с одинаковой комиссией. При обналичивании через отделения и банкоматы Сбербанка взимается 3% от суммы, но не менее 390 рублей

Кроме того, на сумму снятия не распространяется льготный период. В банкомате деньги снимаются так же, как и в случае с дебетовыми карточками, — по запросу «Получить наличные».

В связи с высокой платой за услугу, мы советуем воздерживаться от обналичивания или перевода денег с кредитки на другие дебетовые карты. Если все-таки снять деньги нужно, рекомендуем «схитрить», чтобы уменьшить сумму комиссионного сбора: деньги можно бесплатно вывести на электронный кошелек, а уже оттуда перевести на дебетовую карту.

Как производится пополнение карты?

Вариантов множество — можно даже пополнить в отделении Почты России. Но самые удобные и простые способы — классические: банкоматы и отделения Сбербанка, мобильный банк и «Сбербанк Онлайн». Причем пополнение во всех указанных местах, за исключением отделений Сбера, производится без комиссии. Время зачисления денег тоже на высоком уровне (5-15 минут).

Как проверить баланс карточки?

Способов несколько:

- Можно отправить смс-сообщение на номер 900 с содержанием БАЛАНС 4222, где 4222 — последние 4 цифры вашей кредитной карточки;

- На ресурсе «Сбербанк Онлайн» (или мобильное приложение, или сайт банка);

- Запросив баланс в банкомате.

Вы увидите баланс кредитки, а также доступный вам кредитный лимит.

Как заблокировать карту, если она мне уже не нужна?

Если карточка вам уже не нужна, самый простой и наиболее быстрый способ осуществить ее блокировку — это позвонить на горячую линию банка. Она доступна по номеру 8-800-555-55-50, действующему на территории России для всех жителей страны.

Достаточно назвать оператору свое ФИО, номер кредитки или кредитного договора, а также ответить на контрольный вопрос. Затем попросить оператора заблокировать кредитку. Если у вас нет задолженности на карте, операцию произведут за пару минут. Если же долг присутствует, сначала понадобится его закрыть.

Стоит ли пользоваться кредитной картой

Потребительское кредитование в нашей стране сейчас очень развито, банки одобряют выдачу кредитных карт практически всем своим клиентам, пользующимся теми или иными услугами. Например, зарплатным клиентам банки нередко предлагают оформить кредитку в дополнение в дебетовой карточке. Доступно оформление кредитных карт также владельцам депозитных счетов в банке. Некоторые финансовые учреждения кредитуют своих клиентов, выдавая карточки с определенным лимитом в «добровольно-принудительном» порядке.

Почему же финансовые учреждения так легко расстаются с деньгами и всем предоставляют кредиты? Во-первых, при наличии у человека счетов в банке взыскать с него задолженность совсем несложно. А во-вторых, лимиты по кредиткам обычно небольшие, незначительные для банка. Даже если кто-то не сможет погасить долг, убытков не будет. К тому же риски невозврата средств заложены в процентные ставки по кредитам, и добросовестные заемщики с лихвой оплачивают потерянные банком суммы.

Пользоваться кредитной картой, безусловно, удобно, но далеко не всегда выгодно. Рассмотрим плюсы и минусы такого кредитования.

Преимуществом кредиток является то, что их несложно оформлять, как и пользоваться ими в дальнейшем. Конкретизируем:

Деньгами можно пользоваться в любое время. Это основное достоинство кредитки. Если нужны деньги, нет необходимости идти в банк оформлять кредит. Средства можно снять с карточки в банкомате (в пределах одобренного лимита). При этом активно пользоваться кредитной картой совершенно не требуется. Клиент может распоряжаться средствами, как ему удобно, тратя по мере необходимости. Начисление процентов в период, когда все средства на счету, не происходит. Однако плата за годовое обслуживание взимается.

Банки предоставляют льготный период. Практически во всех случаях заемщики могут воспользоваться льготным периодом, в течение которого банк не взимает комиссию за пользование кредитными средствами. То есть процентная ставка во время льготного периода нулевая. Обычно клиент может безвозмездно пользоваться кредитом в течение 50–55 дней. Однако льготный период доступен только добросовестным гражданам, которые своевременно закрывают задолженность.

Кредитные карты оформляют очень быстро. Процедура оформления достаточно быстрая и легкая. Подать заявку на получение пластиковой карточки можно в онлайн-режиме, что очень экономит время.

Лимит по кредитной карте возобновляется. Многие интересуются, сколько можно пользоваться кредитной картой. В ответе на этот вопрос заключается еще одно преимущество кредитки: погасив долг, заемщик снова может пользоваться средствами. Размер лимита остается прежний. При этом количество возобновлений не ограничено.

Кредиткой можно оплачивать покупки. Чтобы приобрести что-либо, нет необходимости идти в банкомат и снимать наличные. Возможен безналичный расчет. Это очень удобно, к тому же в настоящее время практически везде можно рассчитаться карточкой. Безналичный расчет позволяет покупать товары в онлайн-магазинах, в которых невозможна оплата наличными.

Пользоваться кредитками безопасно.Дополнительный плюс использования кредиток – безопасность. Даже если карточка будет утеряна, снять с нее деньги у мошенников не получится, ведь для этого нужно ввести ПИН-код, без которого невозможно проведение ни одной финансовой операции. Клиент также может сообщить в банк об утере с целью блокировки кредитной карты.

Владельцы кредиток могут участвовать в бонусных программах. Часто банки разрабатывают различные бонусные программы, акции, возвращают часть средств за покупки. Клиенты получают возможность экономить, а также различные подарки и сюрпризы. Особую актуальность бонусные программы имеют для тех, кто совершает покупки на крупные суммы. Есть у кредиток и недостатки. Самый главный заключается в том, что клиент, постоянно пользуясь заемными средствами, рискует попасть в долговую яму. Возможность покупать в кредит очень заманчива, и она расслабляет человека, особенно если на карточке круглая сумма

Заемщик может забыть об осторожности и потратить много денег, совершая покупки одну за другой. При этом размер долга будет расти

На его погашение банк отведет определенный срок. Если клиент не вернет средства вовремя, у него будут серьезные проблемы. Еще один минус кредиток – навязывание кредиторами дополнительных платных услуг, сопутствующих кредиту. Нередко такие услуги включают в договор, даже не сообщая об этом человеку. Если он не изучит внимательно все условия предоставления денежных средств и подпишет договор, ему придется выплачивать все комиссии.

Как выгодно пользоваться кредитными картами?

Для того чтобы использование пластикой карты с лимитом не обернулось настоящей катастрофой, необходимо учесть несколько нюансов, а точнее:

Условия предоставления льготного периода

В течение льготного периода можно тратить финансовые средства, не переплачивая банку. Правила оплаты кредитной картой – просты. Если грейс-период распространяется только на покупки, рекомендуется оплачивать ей только товары и услуги с помощью терминалов, не снимая наличные средства. Кроме того, рекомендуется погашать задолженность в полном объеме, поскольку после окончания льготного периода на сумму долга будут начисляться проценты.

Снятие наличных

Снятие кредитных средств по многим картам предполагают дополнительную комиссию, которую устанавливают банки. Рассмотрим на примере самых крупных финансовых организаций:

- Тинькофф Банк – 2.9% + 290 рублей;

- Альфа-Банк – до 5.9%, минимально 500 рублей;

- Сбербанк – 3%, минимально 390 рублей;

- Ренессанс Кредит – 2.9 + 290 рублей;

- ВТБ Банк Москвы – 4.9% + 299 рублей.

Комиссия является довольно высокой и ложится на плечи заемщиков. Поэтому финансовые средства рекомендуется снимать только по тарифам без комиссии. На данный момент кредитки без дополнительной платы за вывод наличных выдает Ситибанк, Райффайзенбанк, ОТП Банк. По некоторым тарифам Альфа-Банка не предусмотрена комиссия при выводе до 50 тысяч рублей в месяц.

Процентная ставка

При заключении кредитного договора не все обращают внимание на то, что процентные ставки на совершение покупок и на снятие наличных, отличаются друг от друга. При выводе кредитных средств действует повышенная процентная ставка

Такие условия предоставляются по картам Platinum от Тинькофф Банка – до 49.9%, «Кредитная» от Ренессанс Кредита – до 45.9% и «Молодежная» от Восточного Экспресс Банка – до 78.9% годовых.

По этим кредиткам гораздо выгоднее совершать покупки в магазинах или Интернете. К тому же на эту операцию действует беспроцентный период в течение 50-56 дней, в зависимости от тарифа.

Штрафы за просрочку

Правила пользования кредитной картой предполагают внесение обязательных платежей в установленном размере на расчетную дату. В случае невнесения платежа на сумму долга будут начислены штрафные проценты. Например, по картам Альфа-Банка ежедневно начисляется пеня в размере 1%. По карточке «Платинум» Тинькофф Банк начисляется пеня 19% + с заемщика взимается штраф в установленном размере:

- За первую просрочку – 590 рублей;

- За вторую просрочку подряд – 1% от долга + 590 рублей;

- За третью и последующие просрочки подряд – 2% от суммы долга + 590 рублей.

По остальным карточкам примерно такая же ситуация, из чего можно сделать вывод, что становиться неплательщиком – невыгодно. Кроме этого информация о том, что вы не платите по кредиту, будет передана в Бюро кредитных историй.

Начисление процентов на остаток

Данная опция доступна не по всем кредиткам, но она является очень выгодной для клиентов, которые хранят на счету собственные средства. Самый большой % начислений предусмотрен по следующим предложениям:

- «Молния» ОТП Банк – 7% на остаток;

- «Автокарта» РОСБАНК – 6.5% на остаток при балансе от 250 тысяч рублей;

- «Расчетная карта с овердрафтом» Абсолют Банк – 6% на остаток при балансе от 3 миллионов рублей;

- «Карта с Cash Back» Банк ЗЕНИТ – 7% на остаток при балансе более 150 тысяч рублей;

- «AirMiles» Бинбанк – 7% на остаток при балансе до 2 миллионов рублей.

Бонусная программа

Cash-Back, начисление бонусов и миль позволяют заемщикам получать выгоду от пользования кредитной карты. По многим тарифам предусмотрены интересные программы лояльности. В зависимости от частоты и классификации покупок можно выбрать подходящий вариант. Если вы часто путешествуете, вероятно, вам подойдут карточки с программой, по которой можно накапливать бонусные мили и обменивать их на туристические услуги.

Самые выгодные программы для путешественников:

- «All Airlines» Тинькофф Банк. Начисление до 10% от суммы покупок.

- «Travel Miles» Росбанк. Начисление 1.5 милей за каждые 30 рублей.

- «AirMiles Бинбанк. Начисление до 7% от суммы безналичных покупок.

- «Voyage» Московский Индустриальный Банк. Начисление 1 мили за каждые 30 рублей.

- «Карта впечатлений» ВТБ 24. Cash-back до 5% при оплате покупок.

Помимо этого есть бонусные программы, ориентированные на благотворительность, начисление бонусных баллов и так далее.

Если у вас остались вопросы, как выгодно использовать кредитную карту, рекомендуем обратиться к специалисту банка, в котором у вас открыт кредитный счет. Возможно, вы получите больше информации и сможете пользоваться кредиткой с максимальной выгодой.

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть)

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Отчетная дата

Отчетная дата – это день, когда заемщик впервые воспользовался карточкой. Далее открывается отчетный период длиной 30 дней. Банк учитывает траты в этот период, а после его окончания дает 20 дней на полное погашение задолженности или внесение ежемесячного взноса.

Для уточнения даты и суммы внесения платежа воспользуйтесь системой Сбербанк Онлайн:

- Авторизуйтесь в системе с логином и паролем.

- Выберите карту и кликните по ней.

- Получите информацию о сумме обязательного платежа и дате.

Данные появляются в системе после окончания отчетного периода – далее у заемщика есть 20 дней, чтобы внести ежемесячный платеж или полностью закрыть кредитную линию.

Вывод

Кредитная карта является очень удобным финансовым инструментом, если знать, как правильно ей пользоваться. Она может выручить в большинстве ситуаций. Соблюдая ряд простых правил, описанных в данной статье, вы сможете пользоваться картой с выгодой, при этом ничего не платя банку за ее использование.

The following two tabs change content below.

Марина Аракчеева

В 2017 году окончила Финансово-экономический факультет ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации». В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru. (Страница автора)

Последние записи автора — Марина Аракчеева

- Держатели карт «Мир» любого банка могут оплачивать автоштрафы на портале госуслуг без комиссии — 26.06.2019

- Сбербанк запускает сервис переводов с кредитных карт — 26.06.2019

- Эвотор: вход в личный кабинет — 26.06.2019