Овердрафт

Содержание:

- Превышение лимита в результате неподтвержденных транзакций

- Преимущества овердрафта в Альфа-Банке

- Особенности овердрафта

- Каким бывает овердрафт

- Отличия овердрафта от обычной ссуды

- Кредит «Овердрафт» до 6000000 рублей

- Виды и условия овердрафта

- Предложение «Овердрафт» в Альфа-Банке

- Услуга овердрафта в Альфа-Банке

- Частые ошибки

- Как подключить

- Условия для дебетовых карт

- Виды овердрафта

- Что могут получить юридические лица?

- Разновидности овердрафта в Альфа-Банке

- Овердрафт от Альфа-Банк: что это?

- Как оформить

Превышение лимита в результате неподтвержденных транзакций

Иногда технический овердрафт становится следствием проведения неподтвержденных операций (в результате сбоя или превышения кредитного лимита).

Неподтвержденная операция – это блокировка банком средств клиента при совершении транзакции до получения / обработки клиринговых файлов.

Данный процесс имеет следующий вид:

- клиент банка проводит операцию на определенную сумму средств и вставляет карту в специальный считыватель данных;

- банк получает все необходимые сведения в качестве срока действия, карты суммы на ней и прочей информации;

- далее средства резервируются на карте пользователя, а он получает СМС-уведомление относительно проведения операции с указанием остатка по карте за минусом списанных средств;

- после этого списание средств по факту произойдет после получения клиринговых файлов Альфа-Банком от кредитной организации, которая обслуживает терминал идентификации карты.

Если операции проведены в банкомате другого кредитного учреждения, может произойти ошибка синхронизации сведений о размере остатков по счету, и человек, не зная сам, может «уйти» в технический (неразрешенный) овердрафт.

Преимущества овердрафта в Альфа-Банке

Данная услуга очень востребована среди клиентов Альфа-Банка и это неспроста. Мы выделили несколько преимуществ, чтобы понять, откуда эта популярность:

- в Альфа-Банке не нужно платить за <span class=»wpg-tooltip-term-title»>Овердрафт</span></h3><div class=»wpg-tooltip-content»>Овердрафт — кредит, выдаваемый организации для покрытия текущих расходов, если денег на счету недостаточно. За выдачу овердрафта взимаются проценты. Овердрафт отличается от обычного кредита тем, что при поступлении денег на счёт вся необходимая сумма списывается на погашение займа. Есть банки, которые предоставляют льготный период, в течение которого проценты не начисляются.<p class=»wpg-read-more»><a href=»https://pro-rko.com/glossary/overdraft/»>Подробнее</a><p></div>»>овердрафт ?, если клиент им не пользуется;

- кредит погасится автоматически, как только деньги поступят на <span class=»wpg-tooltip-term-title»>Расчетный счет</span></h3><div class=»wpg-tooltip-content»>Расчетный счет — счет, который открывается банками юридическим лицам и ИП для хранения денег и осуществления расчетов с другими юридическими и физическими лицами. Расчетный счет представляет собой исключительный 20-значное количество цифр, которое позволяет банку определять клиента. ООО нельзя работать, не имея расчетного счета, об этом говорят законы РФ. Для индивидуальных предпринимателей такая возможность существует. Подробнее о расчетном счете читайте в нашей статье. <p class=»wpg-read-more»><a href=»https://pro-rko.com/glossary/raschetnyj-schet/»>Подробнее</a><p></div>»>расчетный счет ?;

- лимит определяется, исходя из данных по оборотам в сторонних банках;

- можно распределять общий лимит овердрафта между организациями.

С помощью овердрафта можно:

- приобрести товары и спецоборудование;

- заплатить за аренду и коммуналку;

- перечислить заработную плату работникам вашей фирмы;

- совершить <span class=»wpg-tooltip-term-title»>Платежное поручение</span></h3><div class=»wpg-tooltip-content»>Платежное поручение — это расчетный документ. Держатель счета (плательщик) при помощи платежного поручения дает своему банку приказ перевести деньги на счет получателя, который открыт в этой или другой организации. С помощью платежного поручения можно производить следующие расчеты: оплата за выполненную работу, за поставленные продукты или оказанные услуги; перечисление денег в бюджеты всех уровней и во внебюджетные фонды; перечисление денег в целях возврата или размещения кредитов или депозитов и уплаты процентов по ним; перечисление денег в других целях, которые предусмотрены законодательством или договором; оплата товаров, работ или услуг наперед; осуществление периодических платежей. Информация, которая должна быть указана в платежном поручении: наименование<p class=»wpg-read-more»><a href=»https://pro-rko.com/glossary/platezhnoe-poruchenie/»>Подробнее</a><p></div>»>платежное поручение ? в бюджет.

Что нельзя:

- погасить долг перед банковской организацией;

- погасить займ или кредит;

- приобрести эмиссионные ценные бумаги;

- снять деньги с расчетного счета по чеку или с карты Альфа-Сash;

- выплатить дивиденды;

- вложить деньги в уставные капиталы;

- перевести деньги овердрафта на личную карту или на прочие расчетные счета.

Особенности овердрафта

Стоит объяснить, что овердрафт – это краткосрочный кредит, то есть максимальный срок кредитования составляет 12 месяцев. Пользоваться таким продуктом разумнее в том случае, если на расчетном счете предпринимателя недостаточно средств для расчета с контрагентами и других платежей. В этом случае, он может уходить в минус, и пользоваться заемными средствами банка. После того как на счет поступают средства, банк списывает их в пользу уплаты кредита с учетом процентов.

В большинстве случаев овердрафт – это нецелевой кредит, денежные средства могут быть направлены на любые нужды предприятия. От потребительского кредита или кредитной линии он отличается лишь тем, что выплата займа осуществляется не равными платежами, разделенными на несколько периодов, а сразу после поступления средств на расчетный счет.

Каким бывает овердрафт

1. Овердрафт авансом

Банк устанавливает кредитный лимит в самом начале сотрудничества с клиентом — сразу при открытии расчётного счёта или если он открыт менее шести месяцев назад. Сумма кредитования зависит от того, насколько юрлицо соответствует требованиям банка.

Процентная ставка по овердрафту для новых клиентов банка может быть выше на 1,5–2 %, чем для постоянных.

2. Стандартный (классический) овердрафт

Такой овердрафт могут получить постоянные клиенты банка. Для них на основании оборотов по счёту за 1–3 месяца устанавливается фиксированный лимит денежных средств.

Процентная ставка чаще всего базовая, в пределах 14,5–15 %.

3. Овердрафт под инкассацию

Подходит компаниям, у которых 70 % и более от оборота по расчётному счёту — поступления в виде инкассируемой выручки. Лимит по овердрафту будет зависеть от регулярности зачисления средств, их объёмов, количества дебиторов.

4. Несанкционированный овердрафт

Это небольшое превышение кредитного лимита. Может возникнуть при конвертации валюты, совершении автоплатежа или списании комиссии, которая не была предусмотрена.

Несанкционированный овердрафт может быть:

-

предусмотренным — учтён в договоре с банком, но должен быть погашен в кратчайшие сроки, установленные этим же договором;

-

непредусмотренным — возникает, когда договором установлен запрет на превышение кредитного лимита.

Непредусмотренный овердрафт подпадает под действие ст. ГК РФ о неосновательном обогащении. На сумму непредусмотренного овердрафта будут начислены проценты, как на сумму неосновательного обогащения.

5. Технический овердрафт

Его выдают независимо от финансового состояния клиента. Обеспечением кредитного лимита в этом случае становится гарантия о поступлении денежных средств на расчётный счёт. Это может быть доход от продажи валюты или возврат депозита.

Отличия овердрафта от обычной ссуды

Вам полезно будет узнать о том, что между обычной ссудой и овердрафтом существует целый ряд серьезных отличий, среди которых:

- Первое отличие состоит в том, что воспользоваться овердрафтом могут лишь действующие клиенты описываемой банковской структуры, которые обладают расчетным счетом или дебетовым платежным документом. Кроме того, на счет или карту клиента регулярно должны поступать денежные средства. Также воспользоваться этой услугой могут клиенты, обладающие зарплатной картой Альфа банка. При соблюдении упомянутых условий получение займа возможно без каких-либо ограничений.

- Что касается сроков кредитования, то продолжительность овердрафта составляет один год. До завершения этого срока вы можете воспользоваться денежными средствами банка. При этом вернуть заемные средства вы обязаны не позднее, чем через два месяца. Вы можете занимать денежные средства неоднократно в рамках установленного лимита, а затем погасить весь накопившийся долг.

- Согласно правилам услуги овердрафт, начисление процентов осуществляется лишь на тот объем заемных денежных средств, которые клиент использовал, а не на весь доступный ему кредитный лимит. Вам полезно будет узнать, что при овердрафте объем переплаты, как правило, значительно меньше, чем при оформлении обычного займа.

- При обычном кредитовании сумма займа может в несколько раз превышать ежемесячный доход заемщика. При овердрафте при условии, что его оформляет обладатель зарплатной карты описываемой банковской структуры, кредитный лимит не может превышать двух заработных плат клиента.

- Что касается процедуры погашения задолженности, то в случае с обычной ссудой вам придется самостоятельно вносить ежемесячные взносы. Овердрафт предполагает автоматическое погашение долга перед банковской структурой. Долг по займу погашается автоматически в момент поступления денег на счет клиента.

- Вам полезно будет узнать о том, что при подключении к услуге Овердрафт клиенту не выдается новый платежный инструмент. Овердрафт подключается к счету платежного инструмента заемщика.

- Что касается поручительства, то для оформления большинства займов или овердрафта для физических лиц оно не требуется. Если же юридическое лицо примет решение воспользоваться услугой овердрафта, то ему в обязательном порядке потребуются поручители.

Из всего сказанного ранее можно сделать вывод, что несмотря на то, что овердрафт является специфической формой кредитования, он довольно серьезно отличается от обычных займов. Эта услуга является очень удобной для физических лиц, которым при возникновении потребности в деньгах не придется занимать у друзей и знакомых. Что касается юридических лиц, то рассматриваемая услуга позволяет рассчитываться с контрагентами в ситуациях, когда на расчетном счете компании недостаточно денежных средств.

Благодаря тому, что возврат долга происходит автоматически в момент поступления денежных средств на счет, существенно снижается вероятность применения к вам разнообразных штрафных санкций из-за несвоевременного возврата займа.

Кредит «Овердрафт» до 6000000 рублей

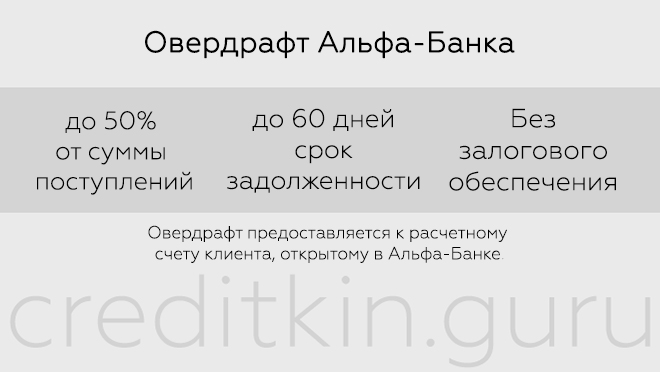

| Срок кредитования счета в режиме «Овердрафт»: | 12 месяцев |

| Срок кредита в рамках открытого лимита овердрафта: | Не более 60 дней |

| Валюта кредита: | Рубли |

| Сумма кредита: | От 750000 до 6000000 |

| Процентная ставка за кредит %: | 18% |

| Форма предоставления: | На счет клиента, открытый в Альфа-Банке |

| Поручительство: |

|

| Оформление кредита: |

|

| Погашение задолженности по кредиту в форме овердрафт: | |

| Информация на сайте Альфа Банка: | www.alfabank.ru |

Требования к бизнесу

| Минимальный срок ведения бизнеса: | Срок ведения бизнеса и наличия доходов от предпринимательской деятельности (выручки) на дату подачи заявки — не менее 12 месяцев |

| Минимальный срок регистрации бизнеса: | Срок регистрации бизнеса на дату подачи заявки — не менее 6 месяцев |

| Доля государства (нерезидентов) юридических лиц в капитале компании: | Не более 49% |

| Фактическое нахождение заемщика: |

|

| Кредитная история: |

|

| Дополнительные условия: |

|

| Дополнительные требования к Заемщику — ИП: |

|

| Требования к Поручителю (физическому лицу): |

|

| Разрешенные виды деятельности бизнеса: |

|

Кредиты Альфа-Банк

7 предложений

3 предложения

4 предложения

Смотреть подробнее

7 предложений

8 предложений

8 предложений

Смотреть подробнее

Виды и условия овердрафта

Альфа-Банк предлагает гибкие условия по овердрафтам для ИП и юридических лиц. По способу погашения задолженности возможны следующие варианты:

- Потраншевый: каждый транш предоставляется на заранее определенный промежуток времени и погашается последовательно.

- С обнулением: банк устанавливает максимальный непрерывный срок ссудной задолженности. По истечении этого срока клиент обязан погасить всю имеющуюся задолженность по выданным траншам, после чего лимит возобновляется.

По виду обеспечения овердрафт может быть:

- Беззалоговый. Срок кредитования до 1 года. Не требуется имущественного обеспечения.

- Обеспеченный. В качестве обеспечения принимается залог товара, оборудования, ценных бумаг, недвижимого имущества. Может иметь более продолжительный срок (2-3 года).

Альфа-Банком разработаны специальные предложения, удовлетворяющие потребностям индивидуальных предпринимателей, малого, среднего и крупного бизнеса.

| ИП и малый бизнес | |

| Размер лимита (руб.) | от 300 000 до 15 000 000 |

| Ставка (%) | 13,5-16,5 |

| Срок кредитования | 12 месяцев |

| Максимальный срок траншей | 60 дней |

| Дополнительные комиссии | 1% от лимита, но не менее 10 000 р. (единоразово, в момент подключения) |

| Обеспечение | · имущественное обеспечение не требуется

· поручительство обязательно |

| Средний и крупный бизнес | Экспресс-овердрафт | |

| Размер лимита | Определяется индивидуально.

Рассчитывается как процент от размера ежемесячных кредитовых оборотов |

До 100% от размера среднемесячных кредитовых оборотов, но не более 40 млн рублей |

| Ставка | Согласовывается индивидуально, зависит от оборотов и лимита | |

| Срок кредитования | 12 месяцев | До 36 месяцев |

| Вид овердрафта | Потраншевый, с обнулением | |

| Обеспечение |

* Возможно залоговое обеспечение по требованию банка. |

Банком предусмотрены стандартные требования к заемщикам:

- срок регистрации бизнеса не менее 9 месяцев;

- для индивидуальных предпринимателей необходимо гражданство РФ и возраст 22-65 лет.

Предложение «Овердрафт» в Альфа-Банке

Кредитование расчетного счета или овердрафт – это, по сути, не кредит, а определенный тип займа. Если на первый взгляд они похожи, то при более детальном рассмотрении можно отметить массу несоответствий. Вследствие различий данный банковский продукт является обособленным от остальных.

Возможность подключения овердрафта открыта как для частных лиц, так и для предпринимателей.

Возможность подключения овердрафта открыта как для частных лиц, так и для предпринимателей.

Для кого предназначен

Применить его можно следующим клиентам:

- Физические лица: получающие заработную плату через банк и клиенты из определенных компаний, индивидуальные предприниматели, лица, регулярно применяющие пластиковые карты.

- Юридические лица. Банк дает возможность воспользоваться кредитной линией для данной категории клиентов, если их деятельность официально осуществляется от двенадцати месяцев и более на дату заполнения заявления.

Вы можете заметить, что данная услуга доступна практически всем пользователям Альфа-Банка, у которых есть пластиковые карты и личные счета.

Главные отличия от обычного кредита

Для выяснения отличительных особенностей овердрафта и обычного кредита, сопоставим данные услуги.

Видео по теме: https://www.youtube.com/embed/tpXEpmNqpac

Овердрафт предоставляется:

- Настоящим пользователям банковских услуг. Непременное правило – владение личным счетом или карточным продуктом с постоянными зачислениями денежных сумм. В то же время Альфа–Банк предлагает кредитную линию к карте, на которую зачисляется заработная плата. Чтобы оформить кредитный продукт данные условия не требуются.

- Период займа. Овердрафт оформляется на двенадцать месяцев, однако возможно беспрерывно использовать сумму на максимальный срок до шестидесяти суток. Таким образом, весь период работы овердрафта, брать денежные средства возможно при необходимости и вносить их до восстановления баланса. Если рассмотреть кредитную карту, то по ней возможно пользоваться суммой и нет определенных ограничений по срокам погашения баланса (исключая время окончательного закрытия карты).

- Количество денежных средств. Разберем, каким образом устанавливается лимит кредитной линии, взяв за образец услугу банка «овердрафт для зарплатных клиентов». Лимит кредитного продукта возможно сделать намного больше заработной платы, зачисляемой на р/с. Если речь идет о кредитовании личного счета (овердрафте), то сумма не может превышать две заработные платы.

- Плата за использование. Плата взимается только за те денежные средства, которые сняты со счета, но не за всю сумму овердрафта. Эта особенность уподобляет кредитную линию и кредитный продукт друг другу. Однако, кредитование личного счета всегда дешевле для пользователя, так как при такой форме ссуды проценты ниже, чем по обычному кредиту. Также уменьшает плату более короткий период использования овердрафта.

- Пополнение лимита. Лимит кредитной линии пополняется автоматизировано при поступлении заработной платы либо иных денежных средств на р/с, куда подключен овердрафт. Вносить плату по кредитному продукту необходимо самому пользователю.

- Нужна ли новая пластиковая карта? Нет. Когда открывается овердрафт в Альфа-Банке для физических либо юридических лиц, то нет необходимости в оформлении другой пластиковой карты. Это связано с тем, что кредитная линия подключается к действующей карте, на которую поступает заработная плата либо зачисляются иные средства. Овердрафт – денежные средства банка, превышающие собственные средства на р/с.

- Поручительство. Чтобы оформить овердрафт необходимо предоставить поручителя, в отличие от кредитного продукта.

Возможности для пользователей услуги

Отметим основные моменты:

- Овердрафт, по сути, не является кредитным продуктом, несмотря на определенные соответствия.

- Это средства, превышающие заработную плату или ренту, их комфортно снимать, если есть потребность в определенной сумме, чтобы дождаться заработной платы или оплатить услуги, в случае нехватки денег на расчетном счете компании.

- Средства списываются сразу автоматизированно при зачислении денег на р/с, таким образом пополняется баланс банковского продукта — «Альфа-Банк овердрафт».

- Исключена возможность превышения баланса овердрафта, для распоряжения суммой выше необходимо подать заявку на другой кредитный продукт.

Услуга овердрафта в Альфа-Банке

Под овердрафтом понимается оперативное предоставление доступа к заёмным средствам, имеющимся на счёте гражданина в качестве возобновляемого лимита, на короткий промежуток времени.

Данная услуга имеет существенные отличия от кредита. Так, овердрафтом могут воспользоваться только действительные клиенты банка, имеющие лицевой или расчётный счёт.

Сроки погашения займа ограничены и оговариваются с гражданином заранее (они могут соответствовать одному, двум, трём месяцам, полугоду и т. д.). Для подключения услуги не требуется оставлять имущество под залог, искать поручителей или оформлять страховку.

Задолженность списывается автоматически после зачисления на счёт нужной суммы денег (например, заработной платы). Начисление процентов осуществляется на фактически используемые деньги, а не на весь лимит, поэтому переплаты не происходит.

Формально данная услуга привязывается к зарплатной или дебетовой карте клиента. Иными словами, дополнительного оформления кредитки не требуется. Организации могут получить заёмные средства на расчётный счёт.

К преимуществам овердрафта относят:

- быстроту оформления;

- минимальный комплект документации для подключения услуги;

- отсутствие комиссий за неиспользованный лимит;

- круглосуточную поддержку;

- простоту оплаты займа.

Воспользоваться данной услугой вправе как физические, так и юридические лица. Подключение доступно для зарплатных и корпоративных клиентов, лиц, имеющих дебетовые карточки, ИП, организаций и компаний, зарегистрировавших свой бизнес более года назад.

Частые ошибки

Если у бизнесмена несколько расчетных счетов, то он заимствованные деньги имеет право перекидывать (внутри Альфа банка), что крайне удобно. Если у компании есть филиалы, то с помощью овердрафта можно всегда экстренно перевести деньги, например, для расчет за товар

В таких случаях важно, чтобы сторона, получившая средства, помнила о том, что не все операции по овердрафту разрешаются

Опция имеет один большой недостаток, но он относятся не конкретно к Альфа банку, а в принципе, к услуге. Овердрафт – это кредит с серьезными штрафами за неисполнение обязательств. По отзывам клиентов, многие предприятия, не зная свои возможности, уходят по этой опции в глубокий минус, а полностью вернуть средства в полном объеме требуется не позднее, чем через год.

Как подключить

- Зайти на ресурс alffabank.ru, на свой счет.

- Выбрать услугу и кликнуть на клавишу «Подать заявку».

- Заполняется анкета и заявка на подключение (указывается желаемый лимит).

- Нужно дать согласие на изучение кредитной истории и обработку персональных данных.

- Прописываются паспортные данные или реквизиты предприятия, а также контактные сведения.

Если банк одобрит заявку, человеку потребуется посетить офис Альфы, чтобы закончить подключение опции. Юридическим лицам необходимо иметь при себе генеральную доверенность и правоустанавливающие документы. Для частных клиентов нужно иметь при себе паспорт, а индивидуальным предпринимателям, помимо удостоверения личности, выписку из реестра.

Условия для дебетовых карт

Сегодня овердрафт доступен только владельцам зарплатных карточек, на которые в течение 3-4 месяцев регулярно поступают деньги. Держатели дебетовых карт воспользоваться кредитом не смогут, даже при условии периодического пополнения счета собственными средствами.

Решение о подключении услуги принимается только по усмотрению банка, заявления на активацию овердрафта не рассматриваются.

Размер кредита практически не зависит от уровня дохода, стандартные банковские условия – от 10 000 до 20 000 рублей. Исключениями могут стать лишь держатели VIP-карт, однако в этом случае клиенту выделяется отдельный менеджер, а все вопросы об услугах решаются в индивидуальном порядке.

Условия использования овердрафта следующие:

- Проценты за пользование деньгами не начисляются, но банк взимает комиссионный сбор в размере от 199 до 350 руб., в зависимости от израсходованной суммы.

- Срок овердрафта – один календарный месяц, списание денежных средств для погашения долга производится пятого числа.

- Все деньги, которые будут поступать на карту, автоматически направляются в счет оплаты.

- Если образуется просрочка по платежам, то банк производит ежедневное начисление неустойки в размере 1% от фактической суммы израсходованных средств.

При этом от держателя карты не требуется предоставление каких-либо документов. Вся необходимая информация уже передана работодателем или самим клиентом, при оформлении карты.

Банк самостоятельно подключает услугу, уведомляя об этом клиента по смс. Также на номер мобильного телефона будут приходить системные сообщения о размере овердрафта, сумме задолженности и дате погашения. Таким образом, вы всегда будете знать, сколько должны банку и когда необходимо внести деньги на счет.

Помимо неустойки, дополнительных штрафных санкций за просрочку банк не предъявляет, однако может в одностороннем порядке отказать в дальнейшем предоставлении кредита.

Виды овердрафта

Есть разрешённый вид — это когда все действия совершаются при одобрении банка, и неразрешённый, который также именуется техническим. Он проходит без одобрения, так как система не идеальна, и в ней находятся ошибки и прорехи:

- Частое явление — изменение курсов валют. Люди расплачиваются при помощи евро с рублёвой карточки. Параллельно с этим оно дорожает, что в итоге выливается в минусовой баланс и дополнительные расходы.

- Неподтверждённые операции могут вызывать неудобства. Человек оплачивает услугу или товар, ориентируясь на остаток, который у него есть на карте, но в этот момент подтверждается операция, одобренная ранее, и счёт уходит в минус.

- Довольно редки технические ошибки со стороны самого банка. Например, известны случаи двойного списания средств с карты. Происходило и обратное, когда совершались ошибочные переводы денег на счёт пользователя, а потом они списывались обратно. Тогда снова появляется риск оказаться в овердрафте, так как человек мог за это время потратить их часть.

Технический вид данного кредита всё же скорее исключение, чем норма. Перестраховаться от неожиданностей довольно легко, если постоянно помнить о точном количестве денег на счёте и держать в голове все операции, совершившиеся ранее.

Что могут получить юридические лица?

Овердрафт в указанном учреждении рассчитан на компании, предприятия и индивидуальных предпринимателей. Они могут получить заем на следующих условиях:

Овердрафт в указанном учреждении рассчитан на компании, предприятия и индивидуальных предпринимателей. Они могут получить заем на следующих условиях:

- сумма лимита — от 300 000 до 10 000 000 рублей (граждане, которые не являются постоянными клиентами, смогут рассчитывать максимум на 6 000 000 в национальной валюте);

- размер процентной ставки — 13-14% годовых;

- начисление комиссии за открытие линии овердрафта составляет лишь процент;

- сроки — до 12 месяцев;

- претендовать на банковское предложение может индивидуальный предприниматель (в возрасте от 18 до 60 лет), юридическое лицо со сроком регистрации не меньше года.

Оформить займ не получится без предоставления перечня документов, которые укажет потенциальный кредитор. Стандартный пакет включает:

- анкету получателя и поручителя;

- ксерокопии свидетельства государственной регистрации и постановки на налоговый учет;

- ксерокопии паспортов граждан, принимавших участие в организации предприятия, протоколов и Устава, решения о создании юридического лица.

Выплаты по договору также осуществляются автоматически и не позднее последнего дня каждого месяца, следующего за датой подписания соглашения. Проценты начисляются в автоматическом порядке. Многие организации предпочитают подобный вид кредитования из-за быстроты перечисления средств, минимальных требований и простой процедуры оформления.

Овердрафт – одна из форм предоставления кредита, воспользоваться услугой можно даже в тех случаях, когда на счёте дебетовой карты недостаточно средств. Большинство банков предлагают овердрафт для карт зарплатных проектов. Оплата задолженности происходит при поступлении средств на счёт.

Разновидности овердрафта в Альфа-Банке

Помимо установленного официально в банковском учреждении овердрафта (оформленного по заявлению пользователя) по определенным причинам на карте банка возможно появление несанкционированного, определяемого как «технический овердрафт» (ТО).

Из-за чего может произойти технический овердрафт

- По причине изменения стоимости мировых валют. Данная ситуация может возникнуть, если расплачиваться за что-либо в долларах, евро и т.п. со счета в рублях. Обмен идет по текущему курсу валюты, однако, когда до пополнения баланса и закрытия задолженности по карте в рублях был скачек стоимости валют, тогда задолженность резко вырастет и возможно станет выше санкционированного банковской организацией. При данных обстоятельствах задолженность пользователя будет превышать лимит, который предоставила банковская организация.

- Несанкционированные финансовые процедуры. Пользователь приобретает товар либо сервис, имея малую денежную сумму на карте. В случае, когда вслед за этим действием, будут сняты деньги за предыдущую финансовую процедуру, тогда возникнет увеличение фактической задолженности, баланс р/с станет минусовым и произойдет несанкционированный банком вид кредитной линии.

- Неполадки и сбои в работе системы. В случае неполадок банковская организация может повторно предоставить сумму кредитной линии на счет в течение финансовой процедуры. Чаще всего при решении технических проблем избыточный лимит бывает удален. Но при нехватке денег в момент списания, денежные средства в любом случае будут сняты, и фактическая задолженность будет выше положенной.

Каким образом избежать технического овердрафта

Для исключения сбоев и появления технического овердрафта, необходимо контролировать зачисляемые средства. Неучтенные суммы не являются подаренными – это производные технических ошибок. В данном случае, во избежание технического овердрафта, нужно сразу уведомить банк и отменить сбой.

Следует всегда внимательно относится к своему балансу на карте, чтобы не тратить время на разбор ситуации с возможными сбоями и техническим овердрафтом.

Овердрафт от Альфа-Банк: что это?

Первое, что должен уяснить себе каждый пользователь ещё до подключения услуги, она не относится к категории кредитов. Это отдельный вид займов, неимеющий отношения к ипотекам, автокредитованию и потребительским ссудам. Здесь работает совершенно иной механизм.

Кто имеет право пользоваться?

Получить доступ к описываемой опции могут:

- Юридические лица. Главное условие – официальный срок функционирования бизнеса не менее года.

- Физические лица. Получение заемных средств доступно для всех, кто использует дебетовые платёжные инструменты банка, на которые регулярно поступают деньги: ИП, зарплатные клиенты и т. д.

Воспользоваться овердрафтом может не любой пользователь услугами АБ, оформивший в финансовом учреждении дебетовую карту или расчетный счет. Возможности сервиса расширяются, но на данный момент он рассчитан на тех, кто получает зарплату или владеет бизнесом.

Главные отличия от кредита

Если сравнивать овердрафт с выдаваемыми банком кредитом, можно выделить целый ряд важных отличий:

- Обратившийся на момент написания заявления должен входить в число действующих клиентов Альфа- Банка, то есть иметь зарплатный дебетовый пластик или счёт. К клиентам, желающим получить обычный займ, подобное требование не предъявляется.

- При оформлении овердрафта не предусмотрено параллельное оформление карты или открытие счёта, так как сервис привязывается к уже функционирующим платёжным инструментам.

- Процесс погашения при овердрафте осуществляется автоматически. В случае с традиционными займами заёмщики сами производят перечисление на банковский счёт.

- Далеко не всегда обязательное при кредитовании поручительство для овердрафта ЮЛ и ИП является нормой. Оно обязательно.

- Размеры сумм кредитов не привязываются к ежемесячной зарплате и могут во много раз превышать месячную ставку. Овердрафт может быть равен 2-3 зарплатам и не более.

- Сроки. Для традиционных займов, в зависимости от типа, они могут доходить до 25 и более лет. Овердрафт можно открыть всего на год, а пользоваться заёмными средствами не более 60 суток.

Оба рассматриваемых понятия схожи в том, что проценты начисляются только на те деньги, которыми на данный момент пользуется клиент. Однако переплата при пересчёте в случае с традиционным кредитованием будет больше.

Возможности частных и юридических лиц

Из перечисленных выше сравнений можно сделать такие выводы об овердрафте:

- не кредит, хотя имеет много схожих черт с традиционным кредитованием;

- представляет собой займ до зарплаты, получаемый автоматически и таким же образом возвращаемый;

- нет возможности превышения установленного финансовым учреждением лимита.

Как оформить

Для оформления овердрафта можно подать заявку в любое отделение или воспользоваться интернет-банком.

Инструкция по подключению услуги онлайн:

- Требуется пройти регистрацию в системе «Альфа-Клик».

- Заполнить анкету на получение займа на сайте.

В течение следующих нескольких дней сотрудники компании, проверяющие заявки, вынесут решение. После чего останется собрать требуемые для оформления документы и прийти с ними в отделение, где была подана заявка.

Список документов

Прежде чем подавать документы на рассмотрение, клиент подает заявку на оформление: ее можно передать специалистам банка или отправить через сайт. Если ее одобрят (на решение дается несколько дней), заемщик собирает документы и передает их в выбранное отделение банка.

Для физических лиц Альфа-Банк требует:

- паспорт заявителя;

- копию паспорта поручителя;

- заполненную анкету;

- справку о наличии других счетов у заемщика (для этого сотрудник банка выдаст специальный бланк).

Чтобы получить овердрафт в Альфа-Банке для юридических лиц и ИП, нужны:

- справка, где будут отражены активные счета;

- справка, свидетельствующая об отсутствии изменений, вносимых в реестр компании;

- заполненная анкета с финансовыми показателями компании;

- свидетельство о госрегистрации, постановке компании на учет;

- копия устава, протокол собрания.