Использование мобильного эквайринга и особенности подключения

Содержание:

- Какие банки предлагают подключение к мобильному эквайрингу

- Какие плюсы и минусы есть у мобильного эквайринга

- mPOS-терминал и его отличия от обычного

- Разновидности мобильных терминалов

- Новый сервис «Сбербанк TapOnPhone»: использование смартфона вместо POS-терминала

- Какое оборудование нужно для мобильного эквайринга

- Возможные проблемы и подводные камни

- Как происходит оплата через мобильный терминал

- Мобильные платежные терминалы «Сбербанка»: виды, стоимость приобретения

- Что нужно для мобильного эквайринга

- Часто задаваемые вопросы по эквайрингу (FAQ) ?

- Какой банк выбрать?

- Какую СИМ-карту выбрать для терминала

- Тарифы на мобильный эквайринг

- Тарифы на мобильный эквайринг от «Сбербанка»

- Преимущества и недостатки

- Виды терминалов

- Выводы

Какие банки предлагают подключение к мобильному эквайрингу

Все банки, предлагающие эту опцию, оказывают клиентам комплексную услугу. Они предоставляют оборудование (аренда, продажа), дают доступ к необходимому программному обеспечению, открывают счет для зачисления платежей (если клиент не подключен к РКО), организовывают обучение сотрудников клиента, обеспечивают техническую поддержку. Мобильный эквайринг в большинстве банков подключается бесплатно, клиент платит только комиссию за проведение платежа и оплачивает стоимость терминала.

1. Альфа Банк

Ридеры Альфа Банка совместимы со смартфонами Apple или Android. Комиссия за проведение платежа картой — 2,5-2,75% от суммы транзакции, но не меньше 3,5 рублей. После совершения операции деньги зачисляются на счет компании на следующий рабочий день.

2. Точка

Банк удобен тем, что не имеет офисов обслуживания, он ведет работу дистанционно. Для подключения к мобильному или любому другому типу эквайринга клиент просто подает онлайн-заявку, после чего для решения всех вопросов к нему выезжает представитель Точки. В итоге мобильный эквайринг будет подключен, не выходя из офиса.

Точка реализует компактные терминалы LifePay, стоимость каждого устройства — 8490 рублей. Комиссия за проведение транзакции — до 2,7% от ее размера. Зачисление средств на счет клиента — в течение трех дней.

3. УБРиР

Как и Точка, реализует мобильные терминалы LifePay, но стоимость устройства несколько ниже — 8390 рублей. Устройство не беспроводное, подключается к смартфону через разъем для наушников. УБРиР предлагает экспресс-подключение к мобильному эквайрингу за 3 дня.

Размер комиссии за проведение платежей зависит от объема операций, проведенных через устройство. Самая большая комиссия устанавливается для устройств, по которым за месяц проходит сумма меньше 99 999 рублей — 2,5% плюс дополнительно абонентская плата в 500 рублей. При обороте 100 000 — 299 000 рублей размер комиссии остается прежним, но абонентская плата не взимается. Далее, в зависимости от оборота, комиссия идет на снижение, ее самое низкое значение в 2% устанавливает для устройств, через которые за месяц проходит сумма больше 3 000 000 рублей.

4. ВТБ

Банк ВТБ предлагает клиентам большой ассортимент терминалов mpos. Самое недорогое устройство Spire стоит 7500 рублей, далее следуют 2can NFC P17 и Assist Datecs BluePad-50, которые могут подключаться к смартфону и через блютуз, и через провод — по 7990 рублей. В ассортименте есть терминал А17, который может печатать стандартные чеки, он стоит 13990 рублей.

Точный размер комиссии для каждой компании или предпринимателя нужно уточнять в самом ВТБ, среднее значение будет находиться в пределах 2,1-2,7%. Чем больший объем платежей проводит клиент, тем ниже для него будет комиссия.

5. Сбербанк

Точный размер тарифов на услуги мобильного эквайринга нужно уточнять в самом Сбербанке. Комиссия зависит не только от оборотов компании, но и от вида ее деятельности. Условия реализации оборудования также нужно уточнять, они могут быть разными.

Это далеко не все банки, которые предлагают комплексную услугу мобильного эквайринга, но предложения этих организаций востребованы среди клиентов

Обратите внимание, что не все банки, работающие с бизнесом, предлагают именно мобильную версию эквайринга. Многие ограничиваются только торговым или торговым плюс интернет-эквайрингом

Если есть необходимость, можно подключить сразу несколько видов услуг. Например, торговый и мобильный эквайринг. Тогда компания сможет вести и стационарную, и выездную торговлю, имея для этого все необходимое оборудование.

Какие плюсы и минусы есть у мобильного эквайринга

|

Плюсы |

Минусы |

|

1. Можно увеличить поток клиентов и среднюю сумму чека 2. Нет риска получить фальшивую купюру и не нужно искать сдачу 3. Подключить услугу мобильного эквайринга можно быстро и без визита в банк 4. Платежи можно принимать в любом месте, где есть интернет 5. Легко управлять платежами и составлять отчётность по операциям |

1. Мобильный эквайринг недоступен физлицам 2. На проведение платежа нужно время и хороший Интернет, иначе терминал будет работать со сбоями 3. Для отправки чека нужно получить от покупателя номер его телефона или адрес электронной почты 4. Комиссия за проведение каждого платежа может достигать 3 % 5. Не все держатели карт доверяют такому способу расчётов, подвергая сомнению его безопасность |

mPOS-терминал и его отличия от обычного

Мобильный терминал позволяет принимать оплату по банковской карте в любом месте, а не только в стационарной точке торговли. Если обычная система устанавливается непосредственно в магазине или заведении, оказывающем услуги, то мобильная версия представляет собой небольшой прибор, который подключается к смартфону и работает при помощи специального приложения. Такое устройство можно использовать при ведении выездной торговли, доставке готовой еды, оказании услуг на дому и в других аналогичных ситуациях. Весь mPOS-терминал помещается в карман и не требует подключения к электросети.

Разновидности мобильных терминалов

Банки предоставляют большой выбор оборудования для безналичной оплаты. Также заказать терминал можно напрямую у производителя. Либо взять в аренду у кредитной организации, в которой вы обслуживаетесь.

m-POS терминалы отличаются от обычных, установленных на торговых точках. Это устройства со встроенным кардридером, которые подключаются к телефону или планшету. Снятие денег происходит через мобильное приложение, установленное на смартфоне в любой точке, где есть доступ к интернету.

Терминалы бывают разных видов. Рассмотрим каждый из них подробно.

Терминалы бывают разных видов. Рассмотрим каждый из них подробно.

Аналоговые и цифровые

Эти устройства относятся к группе терминалов, отличающихся типом соединения. Цифровые лучше передают сигнал и способны шифровать данные с карты при передаче на планшет или телефон. Цифровой вид более устойчив к помехам, нежели аналоговый.

По типу соединения с планшетом или смартфоном

Обычный планшет или телефон можно превратить в полноценное платежное устройство. Но для этого нужно присоединить терминал к телефону. Для этого существует НФС-модуль, который передает сигнал от устройства к смартфону. С помощью приложения данные передаются банку.

Если у вас нет мобильного приложения, не спешите расстраиваться. Вы можете использовать платежный шлюз или агрегатор. Таким образом, планшет можно использовать как полноценную замену кассовому оборудованию.

Устройства подключаются к планшету или телефону при помощи Bluetooth, mim-jack и USB. Самыми бюджетными считаются те, что соединяются с мобильным устройством через mim-jack или аудио-разъем.

https://youtube.com/watch?v=nchSojYvDQE

Терминалы, считывающие отдельную магнитную полоску или чип

Еще одна разновидность терминалов, позволяющая принимать безналичную оплату. Почти все устройства имеют эту функцию. Они считывают информацию с карты при помощи чипа, магнитной полосы или комбинированной модификации.

Рассмотрим несколько терминалов детально.

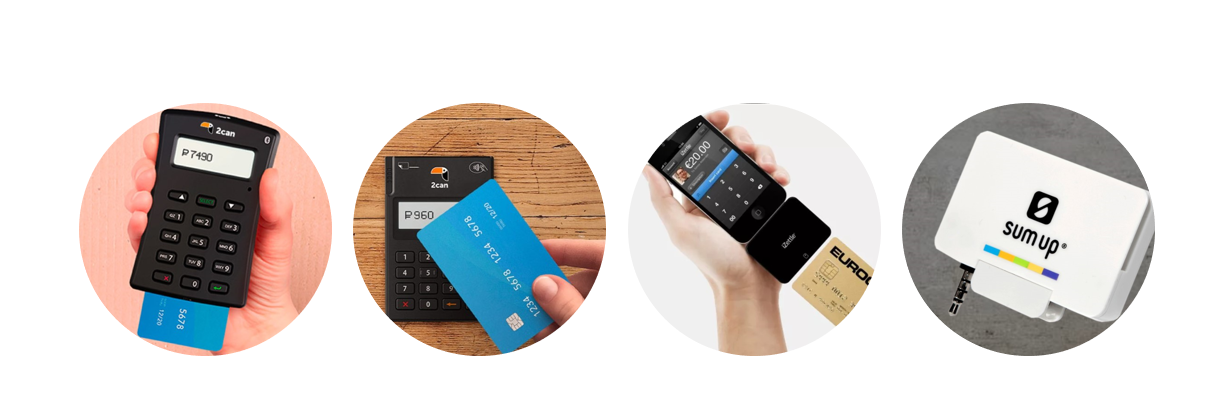

Мобильный ридер 2Can C15

Переносное устройство для выездной оплаты, стоимостью около 3 500 рублей. Работает в паре со смартфоном. Имеет следующие преимущества:

- Невысокая цена и бесплатная доставка;

- Полный пакет услуг, связанных с подключением и обслуживанием;

- Гарантия на товар;

- Круглосуточная служба поддержки.

Платежный электронный мобильный терминал Ingenico IWL228 (47040).

Срок гарантии – 1 год.

- Имеет высокую скорость печати чека;

- Быстро передает данные;

- Оснащен всеми видами беспроводной связи;

- Компактные размеры, легко носить с собой.

Стоимость – 29 900 рублей.

Мобильный терминал Pay Me. Стоимость – 8900 рублей.

- Средняя цена (по доставке уточняйте у производителя или банка);

- Высокая скорость передачи данных;

- Легко возить с собой, терминал не занимает много места;

- Имеет беспроводную связь.

Новый сервис «Сбербанк TapOnPhone»: использование смартфона вместо POS-терминала

20 декабря 2018 г. «Сбербанк» заявил о намерении использовать инновационную систему мобильного эквайринга «Сбербанк TapOnPhone». Система была разработана совместно с Mastercard, в частности, используются протоколы безопасности этой компании. Технология представляет собой упрощенную версию mPOS-терминала. Юридические лица, подключившие ее, смогут принимать платежи со смартфона или банковской карты на смартфон. Для этого требуется:

20 декабря 2018 г. «Сбербанк» заявил о намерении использовать инновационную систему мобильного эквайринга «Сбербанк TapOnPhone». Система была разработана совместно с Mastercard, в частности, используются протоколы безопасности этой компании. Технология представляет собой упрощенную версию mPOS-терминала. Юридические лица, подключившие ее, смогут принимать платежи со смартфона или банковской карты на смартфон. Для этого требуется:

- смартфон на платформе Android версии 6.0 и выше;

- встроенный в устройство модуль NFC;

- договор мобильного эквайринга со «Сбербанком»;

- мобильное приложение «Сбербанк TapOnPhone».

Пользовательский опыт

После подписания договора и открытия расчетного счета юридическое лицо устанавливает приложение на смартфон, который будет использоваться для эквайринга. При необходимости оплаты нужно открыть программу и ввести сумму платежа. Платежи на сумму до 1000 руб. осуществляются без пароля, свыше 1000 руб. – с введением цифровой подписи или пароля. Чек можно отправить на электронную почту.

«Сбербанк TapOnPhone» – выгодная альтернатива стандартным mPOS-терминалам. Система оплаты по сравнению с ними упрощена, юридическому лицу не нужно брать в аренду специальный модуль. Единственный недостаток – возможность оплаты только бесконтактными картами или телефонами с модулями NFC.

Какое оборудование нужно для мобильного эквайринга

Для приёма безналичной оплаты через мобильный эквайринг нужен смартфон или планшет с установленным платёжным приложением, mPOS-терминал или ридер.

Мобильные терминалы и их виды

MPOS — это небольшое устройство, которое помещается в руке и работает от аккумулятора. Считыватель ридера может получать необходимую для совершения платежа информацию с банковских карт, смарт-часов, телефона с функцией NFC.

Современные mPOS-терминалы для приёма банковских карт ориентированы на удобство в работе и приём любых способов оплаты, даже карт старого образца с магнитной лентой. Расскажем подробнее о видах мобильных терминалов.

-

Аудио-разъём 3,5 мм для наушников — универсальный и недорогой вариант. Подходит даже тем, у кого на смартфоне устаревший модуль Bluetooth, несовместимый с требованиями терминала.

-

Bluetooth — такие mPOS обычно дороже и снабжены клавиатурой для введения покупателем пин-кода от банковской карты.

-

USB или 30pin разъем для мобильных устройств Apple — если этот способ неудобен, можно воспользоваться переходниками с аудиовыходом.

На картинке по порядку: m-pos для карты с чипом, с бесконтактной оплатой, для айфона с 30 pin разъёмом и для аудиовыхода.

Мобильные банковские терминалы могут читать карты:

-

с магнитной полосой;

-

с электронным чипом;

-

бесконтактные.

Терминалы, поддерживающие бесконтактную оплату, могут также считывать информацию со смартфонов и смарт-часов.

Большинство моделей mPOS универсальные — предназначены для всех видов карт. Такие, например, есть у «Яндекс.Касса».

Различают два вида терминалов — аналоговые и цифровые. Аналоговые — типовые устройства, которые не всегда стабильно принимают сигнал. Подойдут для работы при хорошем Интернете.

Цифровые предпочтительнее, так как устойчивы к сбоям мобильной связи и помехам. Также они способны шифровать все полученные с банковской карты данные, прежде чем передать их в смартфон или планшет.

Поможем с выбором партнера по торговому эквайртингу

Выбрать партнера

Мобильное устройство с платёжным приложением

Терминалы mPOS работают со всеми стандартами сотовой связи — 2G, 3G, 4G, LTE, Edge и др. Однако к операционной системе мобильного устройства производители устанавливают определённые требования.

Все мобильные терминалы и платёжные приложения ориентированы на работу с телефоном или планшетом на базе Android и iOS — чаще всего от версии 4.1 и 5.0, соответственно. Гораздо реже встречаются модели ридеров для других операционных систем — BlackBerry OS, Nokia X.

О совместимости mPOS с определённой версией операционной системы лучше узнать у производителя терминала. Часто такая информация есть на его официальном сайте, например, как у 2can:

Платёжное приложение можно скачать в Play Market или App Store. Официальное программное обеспечение всегда имеет фирменный логотип поставщика оборудования.

Нужна ли онлайн-касса, если есть мобильный терминал

Несмотря на то, что терминал для эквайринга позволяет проводить платежи, он не может заменить собой онлайн-кассу по ряду причин:

Слип-чек не заменяет собой кассовый чек, хоть и дублирует итоговую сумму в нём. Кассовый чек содержит гораздо больше информации, в первую очередь, о количестве покупок, их наименовании, цену за единицу товара с учётом всех скидок и наценок. Полный перечень обязательных реквизитов кассового чека есть в ч. 1 ст. 4.7 Федерального закона от 22.05.2003 г. № 54-ФЗ.

-

Физическую онлайн-кассу устанавливают в торговой точке. Это устройство с заданным функционалом, которое хранится у продавца. Он несёт ответственность за его сохранность.

-

Облачная онлайн-касса — программное обеспечение, которое обеспечивает отправку электронных фискальных чеков покупателям, а информации об операциях — в налоговый орган. Чтобы воспользоваться облачной онлайн-кассой, нужно купить доступ к ней. Ответственность за надлежащую работу ККТ четко прописывают в договоре с поставщиком услуги.

Закон разрешает использование онлайн-кассы и не по месту приёма платежа в тех случаях, когда имеет место разносная или дистанционная торговля (ч. 5.6 ст. 1.2 Федерального закона от 22.05.2003 г. № 54-ФЗ).

Если сфера деятельности продавца в соответствии с законодательством России подразумевает установку онлайн-кассы, то это его обязанность. Подключение к ней терминала для мобильного эквайринга — это желание продавца и его конкурентное преимущество.

Возможные проблемы и подводные камни

Недостатков у мобильного эквайринга очень мало, а вот преимуществ намного больше. Для торговых точек и компаний предоставляющих услуг главным недостатком является необходимость оплаты комиссии банка за обслуживание. Многих не устраивают сроки поступления средств на счет, которые переводятся банком в течение трех дней после осуществления операции. Дополнительно требуется покупать или арендовать оборудование, оплачивать его обслуживание.

Продавцам и компаниями больше не надо переживать за наличку в кассе, проводить инкассацию, давать сдачу, что снижает риск ошибок и мошенничества. Кроме того, подобное оборудование может использоваться в любом месте, где есть покрытие сети оператора мобильной связи.

Как происходит оплата через мобильный терминал

Чтобы принимать платежи через мобильный терминал, нужно заключить с банком договор эквайринга. С помощью калькулятора эквайринга вы сможете подобрать для себя банк с самыми выгодными условиями.

О том, что такое банк-эквайер и как его выбрать, читайте в отдельной статье.

Для проведения оплаты через mPOS-терминал:

Именно так выглядит приём платежа в месте расчёта с покупателем. Но есть еще одна цепочка, где взаимодействуют процессинговые центр, банк-эквайер и банк-эмитент.

Списанная сумма сначала поступает в банк-эмитент. В сроки, указанные в договоре с кредитной организацией, они будут зачислены на расчётный счёт продавца.

Мобильные платежные терминалы «Сбербанка»: виды, стоимость приобретения

«Сбербанк» предлагает своим клиентам оборудование от «Эвотор». Юридическое лицо может выбрать модули для смартфонов, стационарные и переносные кассы с подключением по Wi-Fi.

Что такое мобильный POS-терминал?

Мобильный POS-терминал, или mPOS-терминал – это переносное устройство для эквайринга, предназначенное для использования вместе со смартфоном. Система работает следующим образом:

Мобильный POS-терминал, или mPOS-терминал – это переносное устройство для эквайринга, предназначенное для использования вместе со смартфоном. Система работает следующим образом:

- В смартфон вставляется mPOS-модуль. Он подключается через разъем для наушников или Bluetooth — это зависит от модели.

- На устройство устанавливается специальная программа. Когда клиенту нужно оплатить покупку, в ней вводится сумма чека. После этого клиент может приложить карту к модулю или вставить ее в него, если на карте отсутствует чип бесконтактной оплаты.

- Чек о покупке можно получить на электронную почту или мобильный телефон. Клиенту нужно указать соответствующие контакты.

Связь с банковской системой осуществляется через 3G/4G-связь на смартфоне или через Wi-Fi. Питание происходит от аккумулятора мобильного устройства.

Проблема mPOS-терминалов – низкая просвещенность покупателей относительно такого вида оборудования.

Терминалы для контрольно-кассовых машин и вендингов

Оборудование для ККМ и вендингов подключается к онлайн-кассам, обслуживаемым сотрудниками, или к автономным аппаратам для оплаты. Техника совместима со всеми популярными видами касс. Компания может разместить на экране терминала собственный логотип или вспомогательную информацию. Данным оборудованием пользуются на АЗС, в кафе, вендингах и других торговых точках.

Компактные терминалы для смартфонов и планшетов

Небольшое оборудование, которое подключается к смартфону. Питание и подключение к интернету обеспечивается через телефон. Компактные габариты и небольшой вес позволяют использовать данный тип техники в работе курьеров или передвижных торговых точек.

Платежи принимаются со смартфонов и банковских карт. Управление транзакциями происходит через специальное приложение на мобильном устройстве.

В нем вводится сумма чека, осуществляется возврат средств при отказе от покупки.

Онлайн-касса «Эвотор»

Онлайн-кассы от компании «Эвотор» поставляются «Сбербанком» в 4 разновидностях. Подробнее о видах касс и стоимости их аренды в следующем разделе. Преимущества касс «Эвотор»:

Онлайн-кассы от компании «Эвотор» поставляются «Сбербанком» в 4 разновидностях. Подробнее о видах касс и стоимости их аренды в следующем разделе. Преимущества касс «Эвотор»:

- настраиваемый функционал устройства;

- яркий дисплей с сенсорным управлением;

- питание от аккумулятора до 14 часов (в некоторых моделях);

- возможность подключения через интернет-кабель, беспроводной интернет, сети 3G и 4G;

- быстрая печать чека, удобное управление транзакциями.

Что нужно для мобильного эквайринга

Для приёма платежей в любом месте понадобятся:

На мобильное устройство устанавливают специальное приложение банка-эквайера. Оно позволяет вводить сумму покупки и подтверждать платёж, отправлять чеки, создавать списки реализуемых товаров.

Это миниатюрное устройство на аккумуляторе, которое удобно носить с собой. Оно подключается к смартфону или планшету через разъем mini-jack, Bluetooth, USB или 30pin-разъем — для устройств Apple.

Принцип его работы аналогичен терминалу торгового эквайринга, он также считывает данные банковской карты, поддерживает NFC, может принимать оплату с телефона или смарт-часов. Количество функций зависит от типа, времени выхода и стоимости устройства.

Ридер для мобильного эквайринга:

Эквайером может быть как банк, так и процессинговый сервис, который также сотрудничает с банком. О том, что такое банк-эквайер и как его выбрать, мы рассказывали в отдельной статье.

Договор заключают в двух экземплярах, один из которых остаётся у клиента. В договоре прописывают условия взимания комиссий за пользование эквайрингом, характеристики m-POS терминала, условия его обслуживания.

Чтобы использовать сервис мобильного эквайринга, нужно заплатить только за сам m-POS терминал. Абонентской платы за торговый мобильный эквайринг для смартфона нет, банк взимает комиссию за каждый проведённый платёж.

Часто задаваемые вопросы по эквайрингу (FAQ) ?

Рассмотрим популярные вопросы, которые задают пользователи по этой теме публикации.

Вопрос 1. Зачем малому и среднему бизнесу эквайринг?

В современном мире, эквайринг в среднем и малом бизнесе, просто необходим. Иначе, в условиях конкуренции, продавец, просто на просто, потеряет своих клиентов. В связи с тем, что, не имея способа безналичной оплаты, большинство покупателей, элементарно, выберут другую торговую точку, где это будет возможно.

Ведь, на карте хранить денежные средства намного удобнее, более того, большая часть потребителей получает свой доход (заработную плату или социальные выплаты) или, как минимум, его часть именно на банковскую карту.

Кроме того, использование эквайринга в банке дает возможность не только к расширению клиентской базы, но и к увеличению прибыли компании, соответственно.

Вопрос 2. Какое эквайринговое оборудование используется?

Осуществление безналичной оплаты, разумеется, невозможно без специального оборудования и ПО. Оказывая услугу эквайринга, банк предоставляет и необходимое оборудование. Предприниматель может приобрести его за полную стоимость, взять у банка в аренду или получить на других, указанных в договоре, условиях.

В первую очередь, это, конечно, POS-терминал или POS-система целиком. Терминал необходим, для считывания информации с пластиковых карт и обеспечения авторизации в системе, которая позволяет списывать деньги со счета. Как правило, их необходимо столько же, сколько касс в магазине.

При этом, существует несколько видов терминалов, которые могут быть стационарными, беспроводными (например, для курьеров или официантов), PS-терминалы (для продаж через сайт компании), а также они могут иметь разный функционал и считывать карты с чипом или магнитной полосой и предоставлять возможность для бесконтактной оплаты.

Система же представляет собой полный набор устройств, нужных для обеспечения работы места кассира и проведения операций с безналом.

Также применяется импринтер, предназначенный для выдачи слипов – специализированных платежных документов, подтверждающих факт безналичной оплаты.

Пинпад – панель для ввода пин-кода клиентом. Он соединяется с POS-терминалом или кассовым аппаратом и необходим для безопасности транзакции.

В последнее время, распространены кассовые решения, осуществляющие сразу чтение и шифрование информации, получаемой с карты. Они делают процесс оплаты быстрее, безопаснее, упрощают отчетность по финансовым операциям и производят печать чеков.

Стоит отметить, что для интернет-эквайринга требуется только модуль, к которому подключается сайт для авторизации. Так как физически карта не предъявляется, а чек/слип не печатается, в другом оборудовании надобности нет.

Вопрос 3. Где купить/арендовать оборудование для эквайринга?

Арендовать эквайринговый терминал (аппарат) можно у банков-эквайеров, где вы будете подключать эту услугу. Аренда эквайрингового оборудования начинается от 500 руб./месяц и более.

Также можно купить банковские POS-терминалы у других компаниях, которые занимаются продажей и сдачей оборудования в аренду. Приобрести такое оборудования можно в рассрочку.

Приведем некоторые компании, которые предоставляют такие возможности.

1) Прими карту!

Компания Primikartu имеет следующие преимущества:

- Быстрое подключение оборудования без визита в банк;

- Необходим минимальный пакет документов;

- Подключение возможно без отказа банка-эквайера;

- Открытие нового расчетного счета не обязательна;

- Круглосуточная сервисная поддержка и гарантия проведения безопасных платежей;

Здесь можно купить оборудования в рассрочку или арендовать на определенный срок.

2) ПервыйБит

Компания имеет большое количество филиалов по стране, в том числе в странах СНГ, ОАЭ и т.д.

Имеется возможность приобретения ККМ, РКО и другие услуги по запуску и расширению бизнеса.

Возможны решения по оптимизации и автоматизации предприятия.

Какой банк выбрать?

Выбирать финансовое учреждение необходимо в соответствии с особенностями роботы компании или торговой точки. Обязательно учитывается комфорт применения оборудования, предоставляемые услуги или товары, комиссии, возможности самого банка и так далее.

Сбербанк. Это самый крупный представитель среди банков-эквайрингов в стране. Финансовое учреждение имеет огромный опыт работы в данном направлении и собственный процессинговый центр. Здесь работают высококвалифицированные специалисты, которые предлагают дополнительные приложения для клиентов. Сам банк обеспечивает клиентам высококачественное и безопасное обслуживание, выгодные условия и цены сотрудничества.

Предложения других банков. Сейчас в России практически все банки предлагают услуги эквайринга. У всех финансовых учреждений условия сотрудничества мало чем отличаются друг от друга. Главные отличия только в условиях обслуживания карт, предоставляемом оборудовании и процентах. Выбирая для сотрудничества банк надо учитывать перечень карт, с которыми он работает, тип связи предлагаемого оборудования, возможности и функциональность финансового учреждения и условия сотрудничества.

Какую СИМ-карту выбрать для терминала

Мегафон успел провести первые подсчеты. По их данным, в 2018 году около 70% организаций подключили услугу эквайринга. Стоит ли говорить, что в 2019 году этот показатель не только сохранился, но и увеличился.

Преимущества СИМ-карты:

- Цена. Самый дешевый интернет предлагают мобильные операторы: от 300 до 500 рублей в месяц.

- Мобильность. Подойдет для переносных терминалов и онлайн-касс.

- Простота в использовании. Не нужно иметь под рукой провод или роутер. Подходит для точек в торговых центрах и других местах, где нет проводного интернета.

- Возможность соединения с другими облачными программами и сервисами.

Среди недостатков выделяют:

- Низкую скорость, терминал долго отправляет информацию;

- Нестабильную связь в торговых центрах (тут бывает достаточно сменить оператора).

Многие операторы предлагаю купить СИМ-карты для мобильного терминала. Но полноценный тариф есть пока только у Мегафона. Поэтому взять карту вы можете у дистрибьюторов этих компаний.

- Модуль-Телеком. Можно купить сим-карту операторов МТС и Билайн. Цена за год выходит минимальной – 1160 рублей. В месяц вы получите до 1 Гб для МТС и 2 Гб на Билайне. Трафик за пределами лимита не оплачивается, но на скорости до 64 Кбит/с.

- Мегафон. Цена – 100 рублей в месяц, нет ограничений трафика, но скорость – 32 Кбит/с.

- Sim2sim. Поддерживает 4 оператора связи: МТС, Мегафон, Билайн и Теле2. Эта карта сама выбирает оператора в зависимости от сигнала. Если в конкретной точке плохо ловит Теле2, то происходит автоматическое переключение на МТС. Цена – 120 рублей в месяц, если используется меньше, то 50 рублей – 25 Мб.

- Бизнес Телеком Комерц. 119 рублей в месяц. Неограниченный трафик по приему платежей. Сотрудничает с МТС, Мегафон и Билайн.

Тинькофф банк не только предлагает мобильные терминалы с СИМ-картами, но и берет на себя оплату расходов по ним.

Тарифы на мобильный эквайринг

Комиссии за мобильный эквайринг составляют от 1,3 % до 3 %, они взимаются за каждую успешную операцию. Тарифы зависят от вида деятельности продавца, объема его доходов, используемой платёжной системы. Они, как правило, выше тарифов по торговому эквайрингу.

Если у вас большой ежемесячный оборот, размер комиссии с каждого платежа может быть пересмотрен в индивидуальном порядке в вашу пользу.

Тарифы самых популярных банков для мобильного эквайринга.

|

Банк |

Комиссия |

|

«Сбербанк» |

Не более 2,5 % |

|

«Точка» |

Не более 2,7 % |

|

«Уральский банк» |

Не более 2,7 % |

|

«Альфа-Банк» |

Не более 2,75 % |

|

«Модульбанк» |

Не более 2,75 % |

На размер комиссии влияет и то, что в эквайринге есть несколько участников, каждый из которых должен получить свой доход. Это выпустивший карту банк-эмитент, банк-эквайер, платёжная система. В тариф заложены комиссии, установленные по соглашениям между ними.

Выбрать банк для подключения мобильного эквайринга и сравнить вы можете в калькуляторе эквайринга. В нём собраны актуальные предложения, среди которых можно выбрать самое выгодное.

Тарифы на мобильный эквайринг от «Сбербанка»

Тарифы на мобильный эквайринг следует уточнять в банке. Стоимость mPOS-модулей в документации банка не указана. В архивах есть тарифы на переносные кассовые аппараты, что не в полной мере можно считать мобильным эквайрингом. Так, стоимость аренды самой компактной модели «Эвотор 5» – 400 рублей в месяц. Дополнительно взимается комиссия от 1,6 % до 2,5 % за все операции. Размер комиссии зависит от оборота компании:

- до 40 тыс. руб. – 2,5 %;

- от 40 до 80 тыс. руб. – 2,4 %;

- 150–200 тыс. руб. – 2,3 % за каждую операцию;

- 200–250 тыс. руб. – 2,2 %;

- 250–300 тыс. руб. в месяц – 1,8 %;

- свыше 300 тыс. руб. – 1,6 %.

Преимущества и недостатки

Основным преимуществом mPOS-терминала считается его компактность. Имея смартфон и возможность выхода в интернет, можно принимать платежи в любом месте. Кроме того, эти небольшие приборы имеют низкую стоимость, что делает их весьма доступными, поэтому такие устройства популярны у начинающих предпринимателей, открывших свой микробизнес. Также использование mPOS-терминала открывает больше возможностей, поскольку в качестве эквайера не обязательно должен быть банк, это может быть какой-то платежный сервис, который имеет более выгодные условия обслуживания.

Недостатки у mPOS-терминала тоже имеются:

- Время обработки транзакции у таких устройств больше, чем у стационарных.

- Нет возможности напечатать чек. Хотя некоторые модели оснащаются мини-принтером, но большинство пока такой функции не имеют. Чек можно отправить только по смс или переслать на электронный адрес.

- Не получится пользоваться устройством там, где не действует мобильный оператор или нет доступной беспроводной сети.

- Тарифы на услуги мобильного эквайринга могут быть выше, чем на обслуживание обычных систем.

- Технология приема платежей не настолько надежная, например, оплата может быть аннулирована, если покупатель поставил подпись неразборчиво.

Виды терминалов

На данный момент банки предлагают несколько типов мобильных терминалов. Они имеют свои особенности и преимущества. Однако все они работают по одинаковому принципу и оснащаются схожим набором элементов. В зависимости от компоновки функциональных деталей терминалы бывают модульные и моноблочные.

На данный момент банки предлагают несколько типов мобильных терминалов. Они имеют свои особенности и преимущества. Однако все они работают по одинаковому принципу и оснащаются схожим набором элементов. В зависимости от компоновки функциональных деталей терминалы бывают модульные и моноблочные.

Моноблочные. В данных моделях все оборудование находится в целостном одном корпусе. Такие терминалы целесообразно использоваться в тех торговых точках, где отмечается небольшой поток покупателей. Например, это могут быть бутики, промтовары и так далее.

Модульные POS-системы. В данном случае терминалы состоят из модулей, некоторые из которых могут иметь отдельный корпус. Например, в отдельных корпусах может находиться клавиатура. Отличить данные терминалы можно по наличию кабелей, соединяющие разные части оборудования. Преимущество такого варианта заключается в том, что все элементы можно размещать на некотором расстоянии друг от друга, что позволяет сделать процесс работы с ними более удобным для покупателя и клиента. Терминалы могут комплектоваться всеми необходимыми элементами в зависимости от определенных особенностей и потребностей торговых точек. Это отличный вариант для магазинов с большим количеством покупателей.

Модульные POS-системы. В данном случае терминалы состоят из модулей, некоторые из которых могут иметь отдельный корпус. Например, в отдельных корпусах может находиться клавиатура. Отличить данные терминалы можно по наличию кабелей, соединяющие разные части оборудования. Преимущество такого варианта заключается в том, что все элементы можно размещать на некотором расстоянии друг от друга, что позволяет сделать процесс работы с ними более удобным для покупателя и клиента. Терминалы могут комплектоваться всеми необходимыми элементами в зависимости от определенных особенностей и потребностей торговых точек. Это отличный вариант для магазинов с большим количеством покупателей.

Выводы

MPOS – это высокотехнологичный платёжный терминал для пластиковых карт, работа которого основана на беспроводной связи. Для подключения мобильного эквайринга предпринимателю требуется только наличие смартфона с выходом в Интернет и заключение договора с банком. Кредитное учреждение предоставляет своему партнеру программное обеспечение для устройства, сам механизм платежного терминала, производит консультационную, техническую и информационную поддержку.

С помощью мобильного терминала можно принимать безналичные платежи везде, где ловит сигнал сотовой связи и есть более-менее стабильный интернет-канал. Устройство не требует подключения к сети, наличия в торговом помещении электричества, компьютера, кассового аппарата. Таким образом, рассчитываться картами теперь можно в такси, при палаточной торговле, на ярмарках, при заказе на дом товаров и услуг.