Как оформить кредитные каникулы в сбербанке: условия и документы

Содержание:

- Какая подается документация

- Что такое “кредитные каникулы”?

- Кредитные каникулы: что это такое?

- Как оформить в Сбербанке

- Кредитные каникулы в Сбербанке. Описание

- Что такое «кредитные каникулы» и есть ли они в Сбербанке?

- Оформление ипотечных каникул в Сбербанке

- Особенности оформления отсрочки по ссудам в Сбербанке

- Условия для оформления кредитных каникул в Сбербанке

- Чем чреваты просрочки

- Кредитные каникулы по 106-ФЗ

- Какими нормативными актами регулируется

- Доступный «Сбербанк»: кредитные каникулы 2016, типы и виды отсрочек по платежам

- Процедура регистрации кредитных каникул

- Оформление отсрочки в Сбербанке

- Выводы

Какая подается документация

Для появления реальной возможности изменения структуры уже действующего кредитного соглашения заемщику нужно предоставить нижеследующее:

Для появления реальной возможности изменения структуры уже действующего кредитного соглашения заемщику нужно предоставить нижеследующее:

- документы, удостоверяющие личность (представляют абсолютно все участники кредитного соглашения со стороны заемщика — то есть, помимо собственно должника еще и его поручитель и созаемщики, если таковые имеются);

- соответствующее заявление заемщика по банковскому образцу;

- анкета, заполненная в формате банка (также для всех участников кредитного соглашения);

- документы, подтверждающие финансовое состояние/ухудшение финансового состояния и трудовую занятость заемщика (созаемщика, поручителя).

Если в качестве обеспечения по кредиту оформлен залог автомобиля:

- оригинал ПТС и свидетельства о регистрации ТС;

- копия действующего страхового полиса КАСКО и квитанции об уплате страхвзноса.

Если в качестве обеспечения по кредиту оформлен залог объекта недвижимости:

- свидетельство о госрегистрации прав собственности;

- копия действующего страхполиса и квитанции об уплате страхвзноса.

При необходимости банк может запросить предоставление дополнительной документации.

Важно! Срок действия предоставляемых в банк справочных документов не должен превышать 30-ти календарных дней.Внимание! Реструктуризация ипотеки в Сбербанке физическому лицу, равно как и проведение данной процедуры в отношении других видов займов — это право, а не обязанность банка. А значит, удовлетворение заявленных просьб зависит от согласия на такие действия администрации банковского учреждения

С вопросами по погашению проблемной задолженности необходимо обращаться за консультацией в ближайшее банковское подразделение.

В результате реструктуризации договора клиент получает новый график платежей и дополнительное соглашение к старому кредитному договору, по которому теперь должен будет осуществлять платежи.

Что такое “кредитные каникулы”?

Под “кредитными каникулами” понимается услуга, которая предоставляется банком клиенту, у которого возникли определенные трудности с погашением ранее полученного займа в связи с внезапно возникшим сложным материальным положением.

При этом “каникулы” предоставляются не всем клиентам, а лишь тем, у которых причина ухудшения финансового состояния, по мнению банка, является уважительной. Примерами уважительных причин являются:

- потеря работы в связи с ликвидацией работодателя-организации или индивидуального предпринимателя, сокращением штата, численности работников;

- приобретение инвалидности 1-й или 2-й группы;

- тяжкая болезнь одного из близких родственников;

- гибель или повреждение жилья в результате пожара, наводнения или иного стихийного бедствия.

Кредитные каникулы: что это такое?

Каникулы по кредиту, которые предоставляются вне коронавирусной эпидемии, являются одной из льготных услуг банковского сектора, и представляют собой отсрочку по кредитным платежам. Условия и период каникул устанавливаются индивидуально для каждого клиента. Альтернативные варианты — реструктуризация и рефинансирование кредитов.

Фактически, кредитные каникулы — это полноценная возможность не платить по займу. Заемщик сможет не вносить ежемесячные платежи на протяжении установленного срока. В течение этого периода он может направить свои ресурсы на улучшение материального положения, и уже по завершению отсрочки рассчитаться с кредитором.

Основные особенности кредитных каникул:

-

Услуга может быть предусмотрена кредитным договором. Обычно в таком случае определяются и условия, на которых она предоставляется.

-

Услуга может вводиться при допущении просрочек, быть частью реструктуризационной программы.

-

Услугу можно запросить в банке при наступлении обстоятельств, усложняющих финансовое положение заемщика.

Давайте рассмотрим, чем отличаются каникулы от альтернативных льготных услуг.

| Реструктуризация кредита | Рефинансирование кредита | Кредитные каникулы | |

|---|---|---|---|

| В каком банке предоставляется услуга? | В том же банке, где был выдан первый кредит | В другом банке | В том же банке, где был выдан первый кредит |

| Что представляет собой услуга? |

Уменьшение ежемесячных платежей за счет пролонгации договора либо последующего увеличения ежемесячных взносов. |

Объединение нескольких кредитов в единый на более выгодных условиях. Или погашение кредита другим банком с последующими выплатами долга иному кредитору. |

Уменьшение или вовсе отмена ежемесячных платежей в течение определенного срока |

| Основные условия | Услуга предоставляется на платной основе. Предполагает продление срока кредитного договора, но уменьшение ежемесячного взноса. В итоге клиент все равно переплачивает, как минимум — проценты за пользование кредитом. Например, Вы платите по 10 000 рублей в месяц. Срок кредита — 3 года. Вы увеличиваете срок до 5-ти лет, но ежемесячно платите теперь по 6 000 рублей. | Рефинансирование в том же банке, где брался основной кредит, получить практически невозможно, за исключением случаев, когда резко снизилась учетная ставка ЦБ. Предполагает объединение кредитов. Например, если есть кредитная карта на 12 000 рублей и 2 займа по 5 000 рублей, вы получите новый кредит на 22 000 рублей по более низкой процентной ставке. Это позволяет в целом платить меньше. | Услуга обычно предоставляется на платной основе. Предполагает уменьшение ежемесячного платежа. Например, если Вы платите по 9 000 рублей в месяц, то можно уменьшить платежи до 6 000 рублей, скажем, на 1 год. Однако по истечению этого периода нужно платить по 12 000 рублей в месяц. Или Вы можете в течение года вообще не платить по кредиту, но придется оплачивать проценты. |

| Кому может быть интересно? | Заемщикам, у которых упал уровень дохода, и они не справляются с текущей кредитной нагрузкой. | Заемщикам, у которых много небольших кредитов. Или они нашли кредит в другом банке по более низкой ставке. Классический пример — ипотека. | Заемщикам, у которых есть долгосрочный кредит, и случилось какое-то затратное событие — рождение детей, увольнение, дорогостоящее лечение, затопление жилья и так далее. |

Что выгоднее для заемщика — каникулы, рассрочка или рефинансирование? Рассчитаем удачные для вашего кредита условия

Заемщик вправе просить банк о кредитных каникулах

Но каникулы — это право банка, а не обязанность. Дать каникулы банк может клиенту, который ранее не допускал просрочек и сможет документально объяснить кредитному учреждению причину, по которой он сейчас не может вносить платежи в полном объеме.

Как оформить в Сбербанке

Практически сразу после обращения Президента к гражданам последние новости сообщили, что некоторые банки России готовы к выполнению президентского поручения. На официальном сайте Сбербанка опубликовано обращение Главы одного из самых крупных и надежных финансовых учреждений России Германа Грефа.

В нем была отмечена готовность предоставить кредитные каникулы в индивидуальном порядке, не дожидаясь принятия закона, на срок до 6 месяцев в 2020 году. Никаких проблем, как оформить в связи с режимом изоляции или пребыванием на карантине, не будет. Можно обращаться для оформления соответствующего заявления на сайт банка, благо у всех клиентов, обслуживающихся в Сбербанке, такая возможность имеется.

Здесь заявили, что готовы рассмотреть заявления от граждан, которые заболели и находятся на лечении, а также от тех, кто вынужденно пребывает на карантине или в самоизоляции. В Сбербанке также сообщают о возможности передышки и рефинансирования для тех, кто не может претендовать на льготы по кредитным каникулам – то есть их доход не снизился на тридцать и более процентов. При обращении сейчас первый платеж отодвинется на конец мая.

Из размещенной на официальном сайте информации можно составить четкое представление, как оформить законную передышку по платежам:

- Заемщик должен предоставить подтверждение, что он действительно пострадал из-за опасной эпидемии. Поскольку на официальном сайте нет уточнений о способах подтверждения в Сбербанке бедственного положения, эксперты советуют уточнять это у консультантов банка.

- Заемщик может получить отсрочку и по другим причинам. Например, призыв в армию, декретный отпуск, временная нетрудоспособность – все это предполагает невозможность получения дохода в определенный период, а значит, и воспользоваться перерывом.

- Самый простой способ, как оформить необходимую услугу в период эпидемии, – обратиться посредством онлайн-сервиса. Это позволит не контактировать с людьми по дороге или в учреждении. К тому же в некоторых городах личное присутствие затруднительно из-за невозможности добраться городским транспортом.

Необходимые документы могут быть представлены в виде отсканированных документов. Получить кредитные каникулы из-за коронавируса можно по больничным листам (с диагнозом «коронавирус», с кодом «карантин», по справке из больницы или клиники, подтверждающей факт заболевания).

Основанием для кредитных каникул признается справка об отпуске за свой счет из-за эпидемии, выданная работодателем, увольнение с работы по причине диагноза SARS-CoV-2 (для этого нужна трудовая книжка). Как вариант, можно использовать справку из налоговой или от работодателя, подтверждающую факт потери дохода.

Особых секретов, как оформить отсрочку по кредиту из-за коронавируса, нет. Могут быть отдельные нюансы – сотрудник банка имеет право потребовать оригинал документа, у представленных бумаг есть срок использования. Но если все в порядке, препятствий не будет.

Кредитные каникулы в Сбербанке. Описание

На отечественном финансовом рынке под термином «кредитные каникулы» принято подразумевать особую разновидность реструктуризации долга по имеющимся ссудам. Заемщик на определенный период получает возможность не оплачивать взносы по имеющимся ссудам.

Необходимо понимать, что кредитной организации не выгодно предоставлять своим клиентам кредитные каникулы. Это вызвано тем, что банковское учреждение на время отсрочки платежей лишается постоянного притока денежных средств. При этом рассматриваемая кредитная организация все-таки предоставляет кредитные каникулы, чтобы не терять собственных клиентов и помочь им преодолеть трудное финансовое положение.

Среди преимуществ, которые обеспечивают заемщику кредитные каникулы, следует отметить:

- Клиент получает возможность избежать ухудшения собственной кредитной истории.

- Существенно снижается кредитная нагрузка на заемщика, что позволяет ему справиться с тяжелым финансовым положением.

- Возможность возобновления выплаты взносов по имеющейся ссуде после завершения кредитных каникул.

Что такое «кредитные каникулы» и есть ли они в Сбербанке?

Граждане Российской Федерации знают по собственному опыту, насколько нестабильна бывает экономика этой страны. Если в 2020 году гражданин может быть сытым и хорошо одетым, то уже спустя пару лет ситуация может сильно измениться. На такие падения и подъемы влияет цена нефти — основного экспортного товара России.

Банковские организации прекрасно понимают реалии нашей страны. Часто клиент попадает под сокращение или понижение в должности не по своей воле, а по причине плохого состояния финансовых дел у работодателя. Поэтому банки, в том числе Сбербанк, разрабатывают программы лояльности, чтобы не потерять клиентов в кризисные времена. Для этого и были созданы каникулы по кредиту в Сбербанке.

Суть этого явления в следующем: заемщик временно освобождается от обязательства платить по кредиту. Можно сказать, что каникулы — это особенный вид реструктуризации долга, в рамках которого клиенту дается отсрочка с изменением условий кредитования. То есть по окончанию предоставленной отсрочки заемщик будет обязан снова начать выплачивать кредит, при этом новые проценты или дополнительные комиссии на время отсрочки могут быть не предусмотрены.

Сам термин «кредитные каникулы» нигде не зарегистрирован как юридический термин.

В законодательстве Российской Федерации такой термин отсутствует — это касается и постановлений Правительства РФ, и Указов Президента РФ, и отдельных Федеральных Законов. Даже Центробанк РФ не упоминает в своих докладах о таком явлении. Поэтому можно утверждать, что кредитные каникулы — сугубо экономический, банковский термин. Каникулы нужны банкам, чтобы не терять клиентов, готовых платить по кредиту в более спокойные времена.

С юридической точки зрения, согласно п. 1 ст. 450, п. 2 ст. 451 ГК РФ и пп. 2, 6 ч. 9 ст. 5 Закона от 21.12.2013 N 353-ФЗ, отсрочка является изменением договора о кредитовании. В процессе формирования отсрочки в обязательном порядке расторгается старый договор и заключается новый (если в условиях прежнего договора не была указана возможность отсрочки выплат).

В редких случаях вместо обновления договора к основному документу подшивается приложение. В любом случае, условия кредитования меняются, но по решению кредитора процентная ставка, ежемесячный платеж и прочие параметры могут быть оставлены на прежнем уровне. Тогда изменится лишь срок кредитования — он увеличится на срок отсрочки.

Несмотря на удобство этой услуги, правом получения кредитных каникул обладают далеко не все заемщики. Получить это право «просто так» нельзя — нужен веский повод и основание, причем их нужно подтвердить документально.

Кроме того, банк предлагает каникулы далеко не по всем видам займов. Вкратце суть можно сформулировать так: чем крупнее кредит и чем сложнее взыскать его у заемщика, тем выше вероятность, что клиенту дадут отсрочку по выплатам.

Оформление ипотечных каникул в Сбербанке

Оформить кредитный отпуск можно только официально через специальное заявление и при личном посещении офиса.

Решить по телефону или онлайн такой вопрос не получиться вне зависимости от того, физическое или юридическое вы лицо.

По закону предусмотрена четкая процедура оформления и схема выполнения в каждом банке:

- Нужно лично посетить отделение Сбербанка и написать заявление.

- При составлении заявления нужно четко указать причины, по которым возникли финансовые трудности.

- Нужно знать общую сумму кредита и объем месячных платежей.

- Указать конкретный срок для восстановления своей финансовой стабильности.

- Подтвердить сложность материального положения.

- После ознакомления с вашим обращением специалисты составят соответственные бумаги, с которыми клиент ознакамливается и при согласии подписывает.

Оформить отсрочку платежа можно только лично через отделения банка.

Оформить отсрочку платежа можно только лично через отделения банка.

При одобрении отсрочки последующей задачей заемщика является следование концепции, которая временно предусмотрена банковским учреждением.

Лучше заранее обратиться и написать заявление, нежели портить свою кредитную историю и не знать куда деваться от штрафов и пени.

Банковским учреждением предоставляются кредитные каникулы по:

- Ипотеке.

- Потребительскому кредиту.

- Кредитной карте.

Рекомендуем видео к просмотру:

Предоставляются отсрочки банковские по кредиту при наличии подтверждающих документов, которые касаются индивидуальной ситуации заемщика. Время временного прекращения выплат определяется в зависимости от финансовых трудностей и от характера конкретной ситуации.

Особенности оформления отсрочки по ссудам в Сбербанке

Прежде чем выяснять, как оформить кредитные каникулы в Сбербанке, стоит ознакомиться и с правилами, установленными банковской организацией в отношении такой услуги. Следует понимать, что отсрочка, возможность ее предоставления рассматривается индивидуально. Если банк одобряет ее, то с заемщиком оформляется новое соглашение по одному из трех условий:

- Полная отсрочка. Такой вариант довольно редко предлагается в Сбербанке, для получения данной услуги клиент должен предоставить веские основания. Продолжительность полной отсрочки длится только до 3 месяцев, не более. Но нужно подготовиться к дальнейшему росту стоимости выплат, ведь банку необходимо компенсировать потери.

- Частичная. Наиболее распространенный и популярный вид кредитных каникул. Данной услугой заемщики могут воспользоваться дважды на весь период кредитования. Происходит погашение только процентной части ссуды, а само тело кредита остается нетронутым и впоследствии разделяется на остальные выплаты, что увеличивает общую стоимость ссуды. Данной услугой заемщик может воспользоваться, если с момента оформления кредита прошло более 3 месяцев, во второй раз услуга предоставляется через полгода. Общая продолжительность частичного погашения может достигать до года.

- Увеличение времени кредитования. Такой услугой целесообразно воспользоваться при займе, оформленном на небольшой период времени. При пересмотре условий кредитования заемщик получает облегчение в виде понижения уровня ежемесячных платежей.

Условия банка к заемщикам

Сбербанк предоставляет возможность использовать кредитные каникулы далеко не каждому желающему. Первое, что понадобится от клиента, это предоставить веские доказательства своего затруднительного положения. Для Сбербанка это может быть:

- тяжелое заболевание клиента, инвалидизация;

- рождение в семье ребенка;

- несчастные случаи, требующей продолжительной госпитализации;

- стихийные бедствия, приведшие к потере жилья, документов.

Главным и веским основание для отказа в предоставлении каникул служат неоднократные нарушения по оплате регулярных платежей по ссудам. Плохую роль играет и негативная кредитная история заемщика.

Оформление кредитных каникул помогает избежать заемщику неприятных ситуаций с просрочкой платежа

Оформление кредитных каникул помогает избежать заемщику неприятных ситуаций с просрочкой платежа

Для каких займов можно оформить кредитные каникулы

Также стоит учитывать и сам тип кредитования. По статистике наибольший шанс получения отсрочки по выплатам имеют обладатели следующих займов:

- ипотечные;

- автокредиты;

- долгосрочные потребительские;

- залоговые ссуды (под ценные бумаги или имущество).

Необходимые документы

Для получения кредитных каникул от заемщика потребуется собрать определенный пакет документов. В него входят:

- Заявление, в котором следует подробно изложить имеющиеся основания для пересмотра кредитного соглашения.

- Паспорт заемщика (копия).

- Справка о доходности за последние три месяца. Если заявление оформляет предприниматель, потребуется бумага из НИ, для пенсионеров – выписка, полученная в ПФ.

- Документы, непосредственно касающиеся оснований для отсрочки (больничный лист, свидетельство рождения ребенка, приказ об уменьшении оклада, увольнения в связи с сокращением/банкротством, бумага из Центра занятости о взятии на учет, свидетельство о кончине поручителя/созаемщика, повестка от военкомата и т. п.).

- Трудовой контракт или книжка.

Процедура оформления услуги

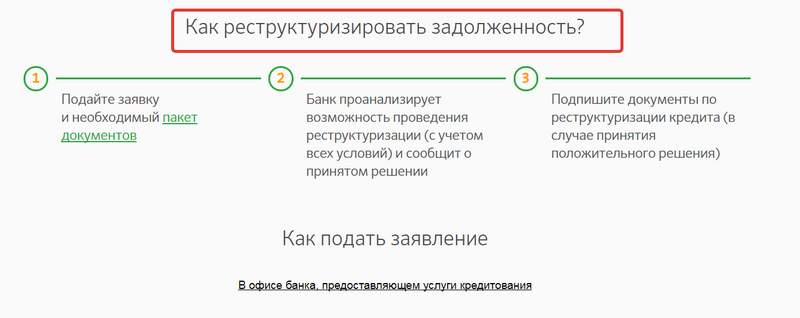

Для предоставления отсрочки клиенту необходимо явиться в офис кредитной организации с документами и оформить заявление за 10–12 суток до очередной выплаты. Обратиться можно в любой сбербанковский офис. Также от заявителя потребуется и уточнение точной суммы, которую он способен выплачивать на протяжении всего периода каникул. Заявление будет рассмотрено банком в течение 3 рабочих суток, при одобрительном ответе, кредитный договор переоформляется на новых условиях.

Вид заявления на оформление кредитных каникул

Вид заявления на оформление кредитных каникул

Условия для оформления кредитных каникул в Сбербанке

Исходя от сложившейся ситуации заемщику могут быть предложены разные варианты отсрочки.

В Сбербанке кредитные каникулы предоставляются на трех положениях:

- Увеличение срока предоставления кредита. При этом процессе будет уменьшен ежемесячный платеж, тем самым выплата для семьи будет посильна. Данный вариант применим лишь в случаях, когда изначально не был оформлен займ на максимальный срок по этому предложению. Соответственно, при заключении договора на максимальный допустимый срок на 5 лет, подобное предложение не допустимо. Но при оформлении ссуды сроком на 3 года, при максимально допустимых 5, заемщику может быть увеличена продолжительность еще на 2 года.

- Частичная отсрочка платежа означает что в обозначенный период будет выплачиваться только проценты по кредиту, при неизменной сумме всего долга. Подобный способ предлагается довольно часто, поскольку является наиболее доступным для клиента, тем более такие каникулы можно запросить уже через три месяца после заключения договора. Перенос части платежей предоставляется сроком до 1 года. Этой возможностью клиент может воспользоваться дважды в течении действия договора кредитования, при соблюдении условия что повторный запрос будет совершен не ранее 6 месяцев после завершения предыдущей отсрочки.

- Отсрочка платежа на полную сумму – предоставляется довольно редко. Для оформления этого вида кредитных каникул необходимо серьезное обоснование. Получателю займа выдается 3 месяца на устранение проблемных моментов, в течении данного времени он имеет право не вносить платежи по долгу.

Чтобы запросить предоставление отсрочки платежей необходимо предоставить пакет документов:

- Заявку на реструктуризацию долга;

- Трудовую книгу с отметкой об увольнении;

- Справку с лечебного учреждения, содержащую диагноз заболевания, связанную с приобретением дорогих препаратов;

- Свидетельство о рождении ребенка, повлекшее снижения уровня доходов семьи в связи с нахождением матери в отпуске по уходу за ребенком;

- Документ, указывающий на потерю трудоспособности;

- Справки о доходах семьи и иная документация, подтверждающая ухудшение финансового положения клиента.

При одобрении банком заявления заемщику будет предоставлен скорректированный график платежей, по которому требуется вносить деньги.

Чем чреваты просрочки

Важно предотвращать любые ситуации, которые могут повлиять на вашу финансовую репутацию. Поэтому обращаться в финансовое учреждение за помощью необходимо заблаговременно, до наступления планового платежа

Почему нельзя допускать просрочки

Нельзя допускать возникновения просрочек и начисление штрафных санкций, так как это несет в себе ряд негативных последствий:

- ухудшение кредитной истории, что влечет за собой проблемы в получении займа в дальнейшем, и даже при трудоустройстве;

- финансовые потери вследствие начисления штрафов и неустоек;

- проблемы с поручителями, данные по которым также отправляются и хранятся в бюро кредитных историй.

Как еще защитить себя

Оформлять страховые полисы по финансовой защите от несчастных случаев и потери работы. Это увеличит финансовую нагрузку при оформлении, но придаст уверенности в завтрашнем дне.

Кредитные каникулы по 106-ФЗ

3 апреля 2020 года президент подписал закон 106-ФЗ, предусматривающий кредитные каникулы для заемщиков, столкнувшихся с финансовыми проблемами в период пандемии коронавируса. Суть предложения — в предоставлении отсрочки по платежам на срок до полугода без начисления штрафов. Доступны каникулы по кредитным картам, потребительским и автокредитам, ипотеке Сбербанка и других банков РФ.

Taking too long?

Reload document

|

Open in new tab

Держателю кредитной карты, перед тем как взять каникулы, следует изучить следующие моменты в условиях программы:

- Долг по кредитной карте не списывается и не прощается. После окончания льготного периода в 6 месяцев его надо будет полностью погасить.

- На время действия каникул по кредитным картам клиента Сбербанка устанавливается блокировка. По ним не будут доступны любые расходные операции.

- Во время действия льготного периода по ФЗ-106 проценты Сбербанк продолжит начислять. Но условия закона предусматривают установку ставки в размере ⅔ от среднерыночной или около 14–14,5 % годовых.

- Все проценты, начисленные за период каникул, надо выплатить максимум за 2 года. Они будут включены в минимальные платежи.

- Оформить каникулы можно как до образования просрочки, так и после. В последнем случае штрафы, пени, начисленные до подачи заявки, придется платить, но уже после окончания отсрочки.

Не все смогут оформить по кредитке новый льготный период. Законом установлены требования как к заемщику, так и к договору по кредитной карте.

Срок льготного периода

Срок льготного периода в рамках 106-ФЗ — до полугода. При этом оформить его можно только один раз. Обязательное условие — заявление в банк о предоставлении отсрочки должно поступить до 30 сентября 2020 года.

Возобновление платежей по карте

Когда кредитные каникулы по кредитной карте от Сбербанка закончатся, возобновление списания ежемесячных платежей произойдет автоматически. Банк пришлет держателю кредитки напоминание заранее с указанием суммы минимального платежа. В нее будут включены проценты, начисленные за период просрочки.

По желанию держателя кредитной карты каникулы могут завершиться раньше

Для этого достаточно обратиться в банк, но важно понимать, что второй отсрочки уже не дадут. После окончания срока льготного периода по 106-ФЗ по кредитке вновь станут доступны все виды операций

Какими нормативными актами регулируется

Предоставление отсрочки регулируется законами РФ, в которых защищаются как права заемщика, так и кредитора:

- Статья семьдесят четвертая Конституции РФ. Она предусматривает отсутствие пошлин и границ при перемещении финансов по территории страны.

- Вторая часть ГК Российской Федерации и Федеральный Закон №14. В нем указывается, что банковское учреждение обязано предоставлять кредиты на условиях, предусмотренных в договоре.

- Федеральный Закон №395. В нем описываются главные требования к банковским учреждениям, предоставляющим кредиты населению.

- ФЗ №102 о выдаче ипотеки. В нем указывается, что жилье, купленное за кредитные средства, предоставляется финансовому учреждению в качестве залога.

Доступный «Сбербанк»: кредитные каникулы 2016, типы и виды отсрочек по платежам

Итак, прежде, чем вникать в тонкости и нюансы того, как отсрочить платеж по кредиту в «Сбербанке», стоит разобраться, какими же могут быть кредитные каникулы, чтобы выбрать для себя наиболее приемлемый вариант. Причем стоит понимать, что такой довольно крупный банк, как «Сбербанк» обычно чрезвычайно лояльно относится к собственной клиентуре, потому в договоре долгосрочного кредитования вполне возможно уже заложен пункт по предоставлению кредитных каникул в экстренных случаях и ситуациях.

Потому стоит внимательно просмотреть все имеющиеся у вас бумаги, на предмет выявления таких условий. Причем если вы не разберетесь сами, то сотрудник банка точно просветит вас в данном, равно как и любом ином плане, касаемо ваших обязательств и прав. На самом деле, существует несколько вариантов, среди которых и придется выбирать, причем стоит изучить условия как можно более досконально, чтобы потом не делать удивленные глаза, и не думать, как отсрочить кредит в «Сбербанке» еще раз, но уже на более выгодных условиях.

Учитываем

Как ни крути, а любой банк, и «Сбербанк» вовсе не исключение, вполне может оставить без внимания ваше прошение об отсрочке платежей, если сочтет указанные вами причины не достаточно весомыми. Причем причиной отказа может послужить приобретение в кредит предметов не первой необходимости, к примеру, второго автомобиля, загородного особняка, яхты, бытовой техники, драгоценных камней и прочего.

- Наиболее простым решением будет изменение срока кредитования, или же, изменение процентной ставки, вносить которую нужно ежемесячно. Такой вариант станет оптимальным, если доходы заемщика, то есть, по сути, ваши, немного сократились.

- Второй, но еще более продвинутый вариант, это частичная выплата, которая подразумевает, что проценты будут начисляться и погашаться, а тело кредита останется неизменным на определенный срок. Второй вариант того же варианта – выплата доли кредита, без оплаты процентов. Нужно обязательно помнить, что такая процедура предоставляется «Сбербанком» всего лишь дважды, и это за весь срок кредитования.

- Третий, и наиболее выгодный вариант, это полнейшая отсрочка платежей на определенный срок. То есть, вам не нужно будет платить ни проценты, ни сам кредит, пока не придет срок, однако, ясное дело, пойти на подобные уступки банк соглашается в действительно экстренных случаях. К примеру, если клиент в одночасье лишается основного дохода, получает чрезвычайно серьезные травмы, угрожающие жизни и так далее.

Нужно знать также, что последний вариант отсрочки выплаты кредита подразумевает также начисление определенной платы за каждый месяц, когда вы не вносите средства на счета. Причем процентные ставки также могут, хоть и незначительно, но все же меняться, за всем этим придется пристально следить, ведь это ваши деньги, требующие внимания.

Процедура регистрации кредитных каникул

Процедура оформления долгового «отпуска» установлена Сбербанком и состоит из следующих шагов:

- Первым делом необходимо нанести визит в отделение финансового учреждения, где требуется поставить в известность работников о возникших трудностях.

- Взять с собой перечень необходимых документов, прежде всего, поясняющих и указывающих на причины, почему вы требуете отсрочки:

- трудовая с отметкой о факте увольнения;

- бумага о временной нетрудоспособности частного лица;

- выписка о потере кормильца;

- выписка о том, что должник вышел в декретный отпуск;

- справка о доходах;

- выписка об обязательном призыве в армию.

- Далее следует составить заявление в письменном виде по указанному организацией образцу. Специально созданная комиссия, уполномоченная заниматься данным вопросом, после оглашения положительного решения высылает клиенту уведомление с просьбой явиться в офис учреждения для перезаключения действующего соглашения или подписания добавочного. В новом договоре подробно прописываются условия, и составляется индивидуальный график по осуществлению выплат.

Оформление отсрочки в Сбербанке

После того как президент станы обратился к россиянам, одним из первых банков, откликнувшихся на предложение лидера России, стал Сбербанк.

Так, 30 марта на официальном сайте финансовой организации появилась информация о предоставлении пострадавшим от коронавируса должникам кредитных каникул.

В сообщении было объявлено, что:

- при оформлении отсрочки отменят неустойки за невыполнение кредитных обязательств;

- оформить услугу можно с помощью онлайн-заявки.

Было заявлено, что Сбербанк готов предоставить отсрочку выплат по потребительским займам и ипотеке заемщикам, которые пострадали от коронавируса COVID-19.

Льготный период по оплате займов может предоставляться на срок до полугода, при этом период кредитования может быть увеличен до одного года.

Причинами оформления отсрочки могут быть нахождение заемщика на лечении, на реабилитации или в обсервации, пребывание в отпуске без денежного содержания либо утрата работы в результате сокращения штатов из-за коронавируса.

Чтобы получить отсрочку платежей по кредиту в Сбербанке, заемщику нужно представить:

- больничный лист;

- документ, подтверждающий заболевание коронавирусом;

- документы, подтверждающие изменение условий, графика работы и оплаты.

Онлайн-заявка на получение отсрочки размещена на веб-ресурсе финучреждения в разделе «Кредиты – Реструктуризация».

Помимо заявки, заявителю нужно загрузить на сайт отсканированные копии российского паспорта и подтверждающих документов. Банк сообщит вам о принятом решении.

Помимо всего прочего, финансовая организация готова помочь и заемщикам, которые не соответствуют требованиям нового закона, например, чьи доходы уменьшились менее чем на 30%.

Если обратиться в банк в данный момент, дату следующего взноса по кредиту перенесут на конец мая.

Изучив размещенную на банковском сайте информацию, мы составили схему оформления кредитных каникул:

Причиной получения отсрочки может быт не только ситуация с коронавирусом.

Если клиента призвали в армию, он временно потерял трудоспособность или вышел в декрет, отсрочка также может быть оформлена.

Проще всего оформить отсрочку платежей из-за коронавируса с помощью дистанционных каналов. Тем более, в условиях карантина передвижение по городу осложнено.

Финансовая организация с пониманием относится к ситуации, в которых оказалось большинство заемщиков в данный момент.

Поэтому банк разработал простой и удобный способ оформления отсрочки на период до 6 месяцев.

Если заемщик представит все подтверждающие документы, проблем с получением отсрочки платежа у него не возникнет.

В то же время, Банк России призывает клиентов не злоупотреблять услугой, а использовать право на получение кредитных каникул осознанно. Оформлять отсрочку нужно только в самых сложных случаях.

Выводы

- Каникулы по кредиткам в Сбербанке можно оформить по 106-ФЗ. Но воспользоваться этим правом смогут только заемщики с лимитом по карте до 100 тыс. рублей, чей доход упал на 30 % и более по сравнению с прошлым годом.

- Заявку на предоставление каникул следует оформлять на сайте Сбербанка. В крайнем случае ее можно сформировать по телефону контакт-центра вместе с оператором.

- Если клиент не попал под условия 106-ФЗ, он может воспользоваться помощью Сбербанка по внутренней программе. В частности, банк готов превратить долг по кредитке в потребительский кредит.