Помощь в получении кредита

Содержание:

- Кто делает такие предложения

- Кто такой кредитный финансовый брокер и чем он занимается

- Кредитные брокеры

- Стоит ли вообще обращаться к брокерам?

- Наше предложения о выдаче займа, без любого рода предварительной оплаты всегда актуально!

- Какова схема работы

- Цепочка получения кредита в банке

- Когда стоит обратиться за помощью к кредитному брокеру

- Помощь в получении кредита от сотрудника банка 100% одобрение. По всей России

- Содействие в получении займа на абсолютно любые нужды. Официальное оформление сделки через банк.

- Чем сможет помочь вам брокер?

- Финансовые решения для вашего бизнеса. Денежные средства на развитие и пополнение оборотных средств.

- Помощь посредника: в чем она заключается?

- Почему могут отказать в кредите — 4 главные причины

- Наше предложения о выдаче займа, без любого рода предварительной оплаты всегда актуально!

- Чем опасны посредники, работающие вне закона

- Деньги всем! Помогу получить кредит всего за 1 час. Разумная комиссия, индивидуальный подход.

- Наше предложения о выдаче займа, без любого рода предварительной оплаты всегда актуально!

- Гарантированное одобрение кредита по паспорту в москве!

- Вывод

Кто делает такие предложения

В интернете большая часть таких объявлений являются нелегальными. Размещают их следующие частные лица или организации:

Кредитный брокер

Финансовый рынок заполнен черными брокерами, которые используют нелегальные схемы. Настоящих профессионалов, которые работают в рамках закона, не так уж много.

Настоящий кредитный брокер – это лицо, которое знает все о банковских продуктах, это настоящий профессионал в вопросах финансов. Функции брокеров:

- Консультации клиента о банковских продуктах.

- Подбор лучших кредитных предложений.

- Поиск финансового продукта под потребности клиента.

- Помощь в оформлении, подача заявки на займ, сбор документов.

Заемщики обращаются к финансисту, когда хотят взять крупную сумму, но не знают на каком банковском предложении остановиться.

Брокерские компании требуют за услугу фиксированную оплату или определенный процент от суммы сделки. Первичную консультацию настоящие специалисты оказывают бесплатно, не требуют сразу денег на руки, в отличие от аферистов.

В западных странах, например, в Испании, США или Канаде брокерский рынок хорошо развит. Его услугами пользуются сами банковские учреждения.

Стоит отметить, что кредитные брокеры – это, скорее, консультанты. Они будут бессильны в помощи проблемным заемщикам, у которых есть долговые обязательства перед банками и испорчена кредитная репутация. В таких случаях клиенты обращаются к черным брокерам или к кредитным донорам – они помогают с займами с плохой кредитной историей.

Кредитное донорство

Кредитные доноры – лица, которые хорошо зарекомендовали себя перед банками, имеют положительную финансовую репутацию. Они предлагают оформить кредит любого гражданина ( с судимостью или подпорченной КИ) на себя.

Доноры предоставляют услуги в частном порядке и через компании. При обращении в организации плата будет выше, но зато клиент получит надежного донора.

Потенциальный заемщик обращается в компанию и проходит собеседование. На нем представитель организации разъясняет условия предоставления денег в дол и озвучивает размер вознаграждения. Детали сделки прописываются в контракте.

После подписания договора клиент дает расписку, где прописаны сроки и способы возврата денежных средств.

Такой способ получения кредитов является быстрым и гарантированным. Из минусов стоит отметить, большую переплату. Заемщик должен выплатить весь кредит с процентами, а также передать донору до 30% от суммы сделки.

Посредники

В интернете часто встречаются объявления от лиц, которые готовы стать посредником между заемщиком и банком. Реальные посредники – официальные брокеры и кредитные доноры. Фиктивные посредники – черные брокеры, использующие нелегальные способы, а также аферисты, которые скрываются, получив предоплату.

Обращаться следует только к проверенным лицам, действующим в рамках закона. Пользоваться услугами посредников стоит, если отсутствуют другие варианты получения ссуды. Прежде необходимо обойти все банки. Людям без официального дохода одобрят займ в банке под залог недвижимости, тогда идти к брокерам не придется. Лица с испорченной КИ могут отправить заявку в МФО – многие компании предоставляют микрокредиты без проверки финансовых рейтингов.

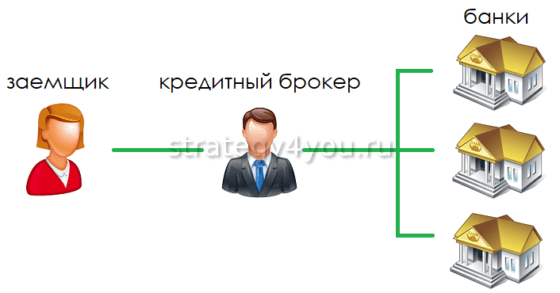

Кто такой кредитный финансовый брокер и чем он занимается

Брокер выполняет функцию агента-посредника между заемщиком и финансовой организацией. Это официальное лицо, сопровождающее весь процесс кредитования с момента подачи заявления до зачисления денежных средств на счет клиента. В роли посредника может выступать организация или физическое лицо.

Взаимодействуя с банковскими структурами, страховыми фондами, компаниями на рынке недвижимости, брокеры могут предложить наиболее выгодные условия. Посредники занимаются сопровождением операций по кредитованию частных и юридических лиц.

В развитых странах посреднические услуги — неотъемлемая часть рынка. На территории России это направление набирает популярность, наиболее распространены услуги брокеров, помогающих со сделками физических лиц. Такие посредники специализируются на массовом сегменте заемщиков, в этой области наблюдается наибольшая конкуренция.

Какие услуги оказывает

Финансовый посредник занимается подбором оптимальной схемы получения кредита, соответствующей материальному положению клиента, осуществляет юридическое сопровождение операций.

Полный перечень услуг кредитного брокера:

- оценка платежеспособности заемщика;

- консультирование об особенностях кредитной программы, методах повышения статуса заемщика;

- формирование кредитного досье;

- расчет ежемесячных платежей, сопутствующих расходов;

- проведение анализа схем погашения займа;

- формирование пакета документов;

- предварительное согласование с банком получения заемных средств;

- подача заявления в целевую организацию;

- сопровождение в период рассмотрения поданной заявки;

- снижение вероятности отказа в получении средств, ускорение процесса.

Посредник представляет интересы клиента при взаимодействии с финансовыми структурами. Обращение не дает полной гарантии положительного результата, но в большой степени повышает его вероятность.

Кому он необходим

Посредники — это профессионалы, хорошо разбирающиеся в нюансах кредитных программ, заполнения документов и совершения сделок.

В каких случаях нужен кредитный посредник:

- Лицам, неосведомленным в нюансах кредитования, значении специфических терминов. При отсутствии опыта обращения в банк за кредитом посреднические услуги позволят сэкономить время.

- Заемщикам с неблагополучной историей.

- Лицам с недостаточной материальной базой для взятия займа с имущественным залогом.

- Представителям малого бизнеса.

Брокер по кредитам помогает заемщикам после получения отрицательных решений нескольких банков. При наличии непогашенных просрочек посредник может предложить перекредитование или реструктуризацию долгов, продление срока погашения.

На чем зарабатывает

Прибыль посредников — это проценты от положительных сделок.

Прибыль посредников — это проценты от положительных сделок.

Существует 2 схемы оплаты посреднических услуг:

- заемщик платит за полученный результат, аванс не вносится;

- клиент вносит полную или частичную предоплату.

Наиболее востребованный вариант — оплата услуг при положительном решении банка. Финансовые брокеры заключают контракты с кредитными организациями, которые выплачивают агентам вознаграждение за приведенного клиента.

Кредитные брокеры

Кредитные брокеры считаются официальными посредниками между заемщиками и банками. Брокеры обладают актуальной информацией по кредитам. Они знают о предпочтениях банка конкретному типу клиентуры, знают, какие банки идут на уступки по поводу негативной кредитной истории. Благодаря брокеру получить кредит сможет даже лицо с несколькими действующими кредитами.

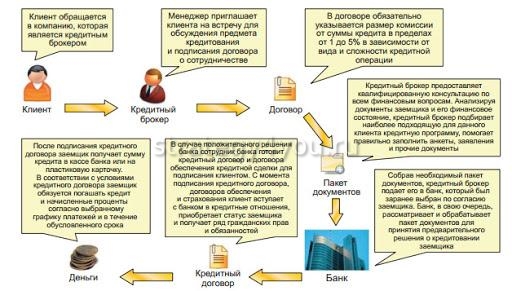

Принцип сотрудничества с брокером

- Клиент обращается к выбранному кредитному брокеру.

- Брокер подробно анализирует информацию о заемщике, изучает его кредитную историю.

- От имени клиента посредник направляет заявку в банк. Иногда в несколько банков.

- При получении одобрения заемщик отправляется в офис кредитной организации для подписания документов и получения денег.

И все же, как показывает практика, кредитный брокер – это помощь в получении кредита в основном для положительных клиентов. Какие бы усилия не прилагал брокер, если клиент недобросовестен в возврате долга, банк не одобрит ссуду.

Стоит ли вообще обращаться к брокерам?

В услугах кредитных брокеров, если это полностью легальный брокер, нет ничего плохого – это просто посредник, который переберет за клиента предложения разных банков и выберет оптимальное. Фактически клиент может даже сэкономить – если брокер сможет найти кредит с таким платежом, что клиент сэкономит на переплате больше, чем заплатит вознаграждения посреднику.

Учитывая, что банки регулярно «изобретают» все новые и новые способы заработать, квалифицированный помощник лишним не будет. Например, как понять – стоит ли оформлять добровольное страхование по ипотеке, если оно стоит несколько десятков тысяч, а его отсутствие повышает ставку? И где лучше застраховаться, чтобы сэкономить на полисе и при этом не нарушить условия банка?

Есть и другие причины обратиться к брокеру – если клиент занят настолько, что у него нет времени спокойно проанализировать все банковские предложения и выбрать оптимальное. Клиент так сэкономит не только время, но и деньги – ведь он может не отвлекаться от своих дел.

Сложнее всего будет выбрать грамотного посредника – и при этом не попасть на «черного» брокера. Поэтому мы составили краткие рекомендации касательно того, когда стоит, а когда не стоит обращаться к посреднику:

- если брокер обещает 100%-ю гарантию одобрения кредита – к нему лучше не обращаться;

- если брокер советует подделать справку о доходах или дает контактные данные несуществующих «коллег» или «родственников» – к нему лучше не обращаться;

- если брокер хочет оплату за свои услуги вперед – нужно собрать отзывы о нем и понять, действительно ли он помогает получить кредит (или сотрудничество закончится на уплате комиссии);

- если брокер склоняет клиента получить микрозайм (для оплаты его услуг или вместо банковского кредита) – от такого брокера лучше держаться дальше;

- если брокер внимательно выслушал клиента, проверил его кредитную историю и подобрал действительно подходящие предложения от банков – ему можно дать шанс. Особенно если он готов взять оплату только за фактический результат.

И еще – очень важно внимательно изучить договор между брокером и заемщиком. Там должно быть четко указано, сколько платит клиент, и что обязуется сделать посредник

Если у клиента только обязанности, а у исполнителя – в основном права, то такой брокер заботится лишь о своем заработке.

Наше предложения о выдаче займа, без любого рода предварительной оплаты всегда актуально!

Всегда актуальное предложение частного займа! Мы выдаем денежные средства напрямую от частных лиц, которые сами в этом заинтересованы, без посредников, любого рода предоплаты, страховых и первоначальных взносов!

Оперативная обработка заявки в течении 10-ти минут, выплата в течении суток!

Работаем только с реальными заемщиками.

— Сумма от 90 000 до 7 000 000 рублей.

— Фиксированная ставка 8% годовых, на любые суммы.

— Максимальный срок до 15-ти лет.

— Официальное трудоустройство не требуется.

— Появилась возможность дистанционного оформления и получения займа (Без каких любо предварительных оплат)

— Выдаем кредит при процедуре банкротства, без последствий.

Выплата вами займа, в случае одобрения начинается со следующего месяца после получения вами средств. Возможно одобрение более крупной суммы (Обговаривается индивидуально при личной встрече).

Минимальный пакет документов, справки с места работы не обязательны.

Платные услуги, залог, любого рода предоплаты отсутствуют.

У нас всегда фиксированный процент: 8% годовых, на любые суммы займа!

Консультант онлайн 24 часа, всегда ответит на ваши вопросы и примет заявку . Оставить заявку и узнать подробности вы можете у нас на почте.

*Не работаем с крайне тяжелыми ситуациями.

Какова схема работы

Первоначально надо найти проверенного черного брокера, который действительно за откат предложит оптимальный вариант для оформления кредита. Не допускается обращаться к специалистам, которые требуют предоплату, так как это непременно предлагается только мошенниками.

Люди, которые действительно предлагают помощь, не будут требовать какие-либо средства с клиента до того момента, пока он не получит деньги от банка. К основным признакам того, что человек обратился к мошенникам, относится:

- необходима предоплата;

- будет специалист рассказывать о том, как просто и быстро он поможет получить крупную сумму денег в кредит;

- как только будет переведена предоплата, дозвониться до брокера будет невозможно;

- отсутствует офис у специалиста.

Стоит ли брать кредит за вознаграждение? Фото:creditoshka.ru

Стоит ли брать кредит за вознаграждение? Фото:creditoshka.ru

Если будет найден настоящий специалист, готовый помочь с оформлением займа за откат, то выполняются действия для работы:

- с черным брокером обсуждаются цели, которые преследуются заемщиком;

- специалист ищет возможные варианты для получения заемных средств;

- выбирается предложение из нескольких вариантов;

- подписание договора, на основании которого предполагается уплата отката за полученные заемные средства;

- оформление кредита;

- передача брокеру заранее оговоренной суммы денег.

Последовательность действий при сотрудничестве должна оговариваться заранее.

Ответственность и риски

Сами потенциальные заемщики могут натолкнуться на мошенников и лишиться своих средств, испортить кредитную историю, если не смогут справляться с платежами или получить кредит на очень жестких и невыгодных условиях.

Также к таким заемщикам может применяться уголовная ответственность за мошенничество по ст. 159 УК, а также за незаконное получение заемных средств и подкуп работника банка по ст. 204 и 176 УК.

Важно! Даже если банк узнает о таком обмане, расторгнуть договор при отсутствии нарушений со стороны заемщика будет возможно только при обращении в суд

Какие нужны документы

Количество документов, которые потребуются при оформлении кредита за откат, зависит от условий, на которые договорится кредитный брокер. Стандартно требуется паспорт и военный билет, ИНН или СНИЛС, а также может потребоваться справка с места работы.

Важно! Для получения займа на стандартных условиях в банке требуется подготавливать достаточно много документов, но при использовании услуг черного брокера их число значительно уменьшается

Цепочка получения кредита в банке

Ваша заявка на кредит после оформления у кредитного менеджера проходит разные этапы:

- Рассчитывается ПДН и определяется, возможна ли вообще выдача кредита

- Антифрод система проверяет, являетесь ли вы мошенников и не предоставили ли поддельный паспорт

- Служба безопасности банка проверяет сведения о работе, отсутствии судимостей, наличие клиента в черном списке. Проверяется, есть ли у вас близкие родственники с судимостью, платите ли вы алименты и штрафы. Идет проверка, нет ли долгов за коммуналку.

- Кредитный скоринг анализирует вашу кредитную историю, семейное положение, совокупный доход. На выходе имеем ваш скоринговый балл

- Исходя из суммы дохода, риска банка определяется максимально возможная сумма кредита и ставка

Это средняя цифра. Все, что выше, после скоринга рассматривает вручную. То есть на сумму в полмиллиона будет и скоринг и финансовый комитет. В финансовом коммитете работают служба безопасности, финансовый аналитик и андеррайтер. На основании расчетов андеррайтера решение принимает фин комиссия. А если сомнение возникает, то решение перепроверяют в другом территориальном подразделении. Такая практика с 2010 года во всех банках.

Когда стоит обратиться за помощью к кредитному брокеру

Воспользоваться брокерскими услугами стоит, если необходимо взять в кредит большую сумму, и благодаря грамотному подбору программы кредитования можно хорошо сэкономить. Ведь разобраться в тонкостях каждого предложения самому очень сложно. К тому же на это потребуется много времени.

Кроме того, нередко кредитные организации предоставляют лишь краткое описание своих программ и не упоминают о дополнительных комиссиях и сборах, которые значительно поднимают стоимость кредита.

Узнать об уловках банка можно только непосредственно перед заключением договора при его тщательном изучении. Соответственно, в таком случае время на сбор документов и посещение банка оказывается потраченным впустую.

Если кредитный брокер – профессионал своего дела, он знает все тонкости программ кредитования каждого банка и сразу отсеивает невыгодные предложения.

Еще одним поводом воспользоваться брокерскими услугами является отказ кредитной организации в выдаче займа.

Итак, подытожим, какие функции выполняют брокеры:

Подбирают наиболее выгодные программы кредитования

Это очень важно, поскольку от условий программы зависит размер займа, величина ежемесячного платежа и стоимость кредита вместе с процентами и комиссиями за весь срок.Обычно посредники взаимодействуют с несколькими кредиторами и поэтому могут выбрать самое оптимальное предложение с учетом всех пожеланий заемщика. Правильно оформляют заявку на кредит

Кредитные брокеры знают, каким критериям должен соответствовать заемщик того или иного банка, а потому могут повысить шансы на получение ссуды, подав клиента с лучшей стороны и подготовив требуемые документы. Профессиональное оформление заявки и документов значительно отличается от самостоятельного. Разницу можно сравнить со стрижкой в салоне и подравниванием волос дома. Согласно статистике банки одобряют на 30–40 % больше заявок, поданных с участием брокеров, нежели без них.

Рассчитывают все расходы по займу, подготавливают кредитный договор. Схемы кредитования достаточно сложны, а стоимость кредита складывается не только из ежемесячных платежей. Расходы по его погашению всегда индивидуальны. Посредник помогает правильно рассчитать их, а также выявить все скрытые комиссии в договоре и оформить его на максимально выгодных условиях.

Помогают сэкономить. Нередко банки предоставляют своим брокерам-партнерам преференции: пользующимся брокерскими услугами клиентам делают скидки или бесплатно рассматривают заявку. Экономии добиваются также, подбирая страховку с наилучшими условиями (если она является обязательной для кредитного продукта).

Помогают рефинансировать кредит. Если среди программ кредитования, предлагаемых на рынке, есть более выгодные, чем ваша действующая, посредник может провести вам рефинансирование.

Ищут банки с высокой степенью лояльности к клиентам. Нередко кредиторы отказывают в займе по субъективным причинам. Поэтому отказ одного банка – это не фиаско. Кредитные брокеры, как правило, отправляют заявку нескольким банкам одновременно. Данная схема работы значительно повышает вероятность того, что кредит будет одобрен. Таким образом, посредник выступает еще и в роли апелляционного суда, принимающего «обжалования» банковских отказов в выдаче займа.

Кредит через кредитного брокера стоит оформлять в следующих случаях:

Помощь в получении кредита от сотрудника банка 100% одобрение. По всей России

Здравствуйте, я являюсь работником кредитного отдела федерального банка. Предоставлю помощь в оформлении кредита за небольшое вознаграждение- 7-10% от суммы (после получения кредита). Кредит выдаётся под минимальный процент 6,9- 12 % годовых, сумма кредита от 50000 до 2000000. Требования к заемщику — регистрация на территории РФ, возраст от 18 лет. Одобрение гарантированно даже с плохой КИ и длительными просрочками, главное чтобы не было проблемных кредитов в моем банке. Работаем по всей России, во всех регионах , получение кредита происходит в отделении банка

26 июня 2021

Подробнее

Содействие в получении займа на абсолютно любые нужды. Официальное оформление сделки через банк.

- Всего за один день готовы оформить кредит через службу безопасности. Гарантируем 100% результат, который вас устроит. Отказов не будет.

- Забудьте об изнурительном стоянии в очередях многочисленных финансовых организаций. При сотрудничестве с нами вам достаточно будет посетить всего один банк.

- Никакой предоплаты! Только адекватная комиссия по факту выполненной и принятой работы.

- Можно обращаться, даже если есть просрочки или вы безнадежно испортили кредитную историю и были занесены в черный список банков.

- Звоните или пишите на указанный номер с 10 до 21. Готовы ответить на любые вопросы.

Чем сможет помочь вам брокер?

Брокеры это люди, которые отлично ориентируются в кредитно-финансовой среде. Есть ряд причин почему люди обращаются к таким специалистам, среди них основной причиной является испорченная кредитная история. Каким образом она была испорчена, другой вопрос. Об этом вам, кстати, может рассказать кредитный брокер, получив вашу историю в бюро кредитных историй и проанализировав её.

Люди с плохой кредитной историей охотно идут к брокерам. Они отлично знакомы со всеми продуктами банка и могут подобрать вам наиболее приемлемый вариант. Не удивительно, что специфика их работы подразумевает наработанные связи в кредитных и микрофинансовых организациях, поэтому зачастую брокеры предлагают людям получить кредит без особых проблем и с любой кредитной историей. Делают они это разумеется за откат. Брокер может помочь вам не только в поиске банка и подборе выгодного вам варианта кредита, но и в сборе документов, проверке вашей кредитной истории, сам пообщается с кредитным специалистом и сотрудниками банка, даст советы о том, как исправить или не ухудшить свою кредитную историю.

Найти брокера на просторах интернета – не составит труда, достаточно вбить в поиск «кредитный брокер» и поисковик выдаст вам десятки вариантов. Но стоит рассматривать только тех, с кем вы сможете встретиться лично. Если брокер отказывается от встречи, то скорее всего вы имеете дело с мошенниками. Чем заканчивается работа с мошенниками, догадаться не сложно. Главное уметь их вовремя распознать, а в некоторых случаях вовремя сообщить в правоохранительные органы.

При встрече с брокером, обязательно проверьте зарегистрирован ли он как юридическое лицо, настаивайте на подписании договора

При самом подписании внимательно прочтите все условия, особенно уделите внимание правильности указанных реквизитов, размеру и порядку выдаче гонораров и другим важным моментам. В основном, все брокеры получают гонорар постфактум, но иногда они могут потребовать незначительную предоплату, в размере 5-10% от оговоренной суммы

В случае, если вы обратились к брокеру за помощью в получении кредита за откат, то приготовьтесь отстегнуть процент от суммы сделки. Если вы придете на встречу подготовленными, а именно, сами изучите свою кредитную историю, то вам проще будет торговаться с ним за сумму комиссии. Понимание своей кредитной истории поможет вам оценить шанс получения одобрения на кредит. Нечестный брокер может говорить вам о том, что шансов получить кредит очень мало, и это может быть как правдой, так и хитрой уловкой, чтобы повысить процент своего гонорара. Такой фокус не пройдет с теми, кто знает свой кредитный рейтинг и изучил свою кредитную историю.

Финансовые решения для вашего бизнеса. Денежные средства на развитие и пополнение оборотных средств.

Задача любого бизнесмена — контролировать организационные процессы и в конечном итоге получать прибыль. Но как быть, если для процветания собственного дела вам потребовались средства на расширение горизонтов? Конечно, оформить кредит. Сегодня вы можете обратиться в нашу компанию, где наши специалисты подберут вам вариант финансирования от одного из банков-партнеров. Причин поступить именно так несколько:

- Мы определим цели и подберем для вас оптимальный вариант. Это может быть возобновляемый кредит в форме «овердрафт», кредитная линия, деньги на пополнение оборотных средств или заем под залог оборудования или товара.

- Вы не переплатите банку лишних процентов и комиссий. Гарантируем несколько программ на выбор от ведущих банков страны. Ставки с нами — от 4 % годовых. До 50 000 000 рублей.

- Возможность получить льготный кредит по государственной программе.

- Вы не тратите время на сбор документов, а спокойно занимаетесь непрерывными бизнес-процессами.

- Мы знаем, как правильно подать заявку, поэтому шансы получить отказ сводятся к минимуму.

Сохранить и приумножить бизнес — цель любого бизнесмена! И кредитные ресурсы часто становятся необходимым атрибутом для решения поставленной задачи. Мы гарантированно поможем сделать процесс оформления быстрым и комфортным для вас!

Список банков-партнеров и контрагентов

Условия получения кредита

Помощь посредника: в чем она заключается?

Говоря о кредитах, рассмотрим подробнее такую услугу, как помощь посредника: в чем она заключается и действительно ли облегчает процесс оформления займа. Итак, профессионал тщательно готовит пакет документов, запрашиваемых банком, ведёт с ним переговоры по поручению клиента и всячески содействует положительному решению о выдаче кредита. Благодаря его усилиям банк получает положительное впечатление: потенциальный заёмщик стабилен и надёжен, он прочно стоит на ногах и способен выполнять финансовые обязательства. Добавьте к этому хорошую юридическую «подкованность» посредников и их связи – и становится понятно, почему они убеждают банки выдавать займы.

Почему могут отказать в кредите — 4 главные причины

Количество отказов по кредитным заявкам растёт с каждым годом. Так на 01.04. 2019 процент отказов по кредитным картам составил в среднем 68% от всех поданных заявок. По другим видам кредитов этот показатель достиг 54%.

Кредиторы оставляют за собой право не сообщать заявителям причины отказов. Тем не менее, я выявила основные из них. Знакомьтесь!

Причина 1. Плохая кредитная история

Самая частая причина отказа — плохая кредитная история заёмщика.

Сведения в БКИ подаются каждым банком по кредитному обязательству конкретного займополучателя. Сюда поступают данные не только о выдаче кредитов, но и о ежемесячных платежах, просрочках, полном погашении и т.п.

Чтобы избежать отказа из-за проблем с кредитной историей, рекомендую перед оформлением займа отправить запрос в БКИ и узнать её состояние.

Это важно сделать, так как нередко банки несвоевременно вносят изменения в сведения о кредите. В таких случаях погашенная задолженность числится в БКИ, как действующая, негативно влияя на последующие кредитные заявки

Причина 2. Отсутствие залога или поручителей

Некоторые банки в обязательном порядке требуют предоставить в обеспечение получаемого займа залог или поручительство. Причём такие условия иногда предъявляются даже к заявкам на небольшие суммы и целевые кредиты.

Разумеется, не каждый заявитель имеет в собственности имущество, способное стать объектом залога. Кроме того, при небольших займах стоимость предполагаемого залога нередко в разы превышает сумму запрашиваемого кредита.

Найти надежных поручителей, отвечающих всем требованиям финучреждения, во времена нестабильной экономики и массовой закредитованности населения — дело непростое.

Имеется обширная судебная практика, когда по долгам недобросовестных заёмщиков отвечают их поручители. Этот факт способствует нежеланию людей быть поручителями.

По этим причинам многие потенциальные клиенты не хотят или не могут предоставить залог или поручительство. А невыполнение требований банка по этим пунктам неизбежно влечёт отказ в предоставлении кредита.

Причина 3. Невозможность подтвердить доход

По данным Минфина РФ число неофициально работающих в 2018 году составило 14,6 млн чел, или 20,1% от общего числа трудоустроенного населения РФ.

В такой ситуации большое число россиян при необходимости не могут подтвердить свой официальный доход. Разумеется, в тех банках, где его нужно подтвердить справкой 2-НДФЛ, доступ к кредитам у них закрыт.

Причина 4. Несоответствие требованиям банка

Каждая кредитная организация предъявляет определенные требования не только к доходу и реальному трудоустройству заявителя. Есть ещё целый ряд базовых условий, выполнение которых обязательно для принятия банком заявки.

К ним относятся:

- возраст заёмщика (минимальный/максимальный);

- регион регистрации/фактического проживания;

- минимальный трудовой стаж (непрерывный/на последнем месте работы).

При несоответствии заёмщика этим требованиям банк откажется принимать заявку.

Наше предложения о выдаче займа, без любого рода предварительной оплаты всегда актуально!

Всегда актуальное предложение частного займа! Мы выдаем денежные средства напрямую от частных лиц, которые сами в этом заинтересованы, без посредников, любого рода предоплаты, страховых и первоначальных взносов!

Оперативная обработка заявки в течении 10-ти минут, выплата в течении суток!

Работаем только с реальными заемщиками.

— Сумма от 90 000 до 7 000 000 рублей.

— Фиксированная ставка 8% годовых, на любые суммы.

— Максимальный срок до 15-ти лет.

— Официальное трудоустройство не требуется.

— Появилась возможность дистанционного оформления и получения займа (Без каких любо предварительных оплат)

— Выдаем кредит при процедуре банкротства, без последствий.

Выплата вами займа, в случае одобрения начинается со следующего месяца после получения вами средств. Возможно одобрение более крупной суммы (Обговаривается индивидуально при личной встрече).

Минимальный пакет документов, справки с места работы не обязательны.

Платные услуги, залог, любого рода предоплаты отсутствуют.

У нас всегда фиксированный процент: 8% годовых, на любые суммы займа!

Консультант онлайн 24 часа, всегда ответит на ваши вопросы и примет заявку . Оставить заявку и узнать подробности вы можете у нас на почте.

*Не работаем с крайне тяжелыми ситуациями.

Чем опасны посредники, работающие вне закона

Как мы уже поняли, деление на «законных» и «незаконных» кредитных брокеров весьма условное – просто одни не нарушают закон, а другие готовы пойти на все, лишь бы клиенту одобрили кредит (с которого он выплатит комиссию посреднику). Первый сигнал о том, что посредник занимается не совсем законной деятельность – это стопроцентные гарантии на одобрение кредита, особенно с испорченной кредитной историей.

Недобросовестные посредники могут работать по разным схемам, и о некоторых рассказали наши эксперты:

- мошенники-брокеры могут вместо банковского кредита оформлять на клиента займы в микрофинансовых организациях (где шансы на одобрение действительно близки к 100%). Но вместо разумных 12-15% годовых на клиента могут повесить займ под 365% годовых, а то и больше (хотя больше уже как раз запрещает закон). В этом случае, говорит Максим Фёдоров, можно оспорить сделку в суде из-за возможного сговора брокера и сотрудника МФО;

- «черные» брокеры могут прибегать и к более опасным вещам, говорит Оксана Васильева – например, подделать документы (как правило, они «рисуют» справки о доходах), подтасовать информацию, найти ненастоящих поручителей, и т.д. Это грозит ответственностью вплоть до уголовной – например, если банк решит перепроверить документы по базе ФНС или ПФР;

- есть «серые» брокеры – там могут работать бывшие сотрудники банков, которые сохранили связи на прежнем месте работы и могут влиять на одобрение кредита (например, зная, что именно и как проверяет банк). Выявить это сложно, но в любом случае такие действия нарушают законодательство.

Обращаться к таким посредникам опасно – клиент рискует получить наказание за использование поддельных документов, а также получить займ под гигантские проценты. Но, как оказалось, даже это не самое страшное.

Есть и еще более опасные схемы, где услуги брокера – лишь прикрытие для откровенного криминала. Об этой схеме нам рассказал Сергей Калинкин из службы безопасности 365. По его словам, «оленеводы» (нечистоплотные брокеры) работают так:

- «брокер» принимает клиента в своем офисе – который был снят на короткий срок и обставлен как офис известного банка;

- затем злоумышленник заверяет жертву в том, что сможет организовать кредит от банка на нужную сумму (и даже больше – обещают и миллионы рублей);

- но для оформления нужно заплатить брокеру фиксированную плату – например, 20, 30, 100 тысяч рублей или больше. Причем заплатить до получения кредита и наличными.

Кстати, сумму комиссии «брокер» подсчитывает на месте – просто оценив клиента и то, какую сумму ему одобрят в микрокредитной компании.

- так как денег на оплату услуг у жертвы нет, ей предлагают взять микрозайм – благо офис МФО находится тут же рядом;

- полученные средства клиент отдает «брокеру» – и тот говорит ему, когда и в какой банк подойти за одобренным кредитом;

- спустя 2-3 дня жертва приходит в банк и узнает, что никакого кредита ей не одобрили. А «брокер» уже несколько дней как скрылся с деньгами.

Что интересно, в этой схеме МФО может даже не знать, что участвует в схеме – микрозаймы в России одобряются настолько легко, что сговариваться с кем-то необязательно. Но когда оказывается, что клиент не платит, МФО будет взыскивать долг как и с любого другого клиента.

По сути, это обычное мошенничество – с клиента берут деньги за услугу, которую не собираются оказывать. Но так как мошенник скрывается с деньгами, даже правоохранители вряд ли смогут чем-то помочь.

Деньги всем! Помогу получить кредит всего за 1 час. Разумная комиссия, индивидуальный подход.

- Оказываю профессиональную помощь в кредитовании гражданам всех регионов РФ. Уже более 6 лет без каких-либо проблем получаю одобрение для заемщиков в возрасте от 21 до 69 лет.

- В настоящее время можно найти множество предложений от частных брокеров но реальную помощь оказывают далеко не все. При необходимости готов предоставить документацию, подтверждающую законность моей деятельности.

- Кредит можно получить на срок от 2 месяцев до 5 лет. Лимит – до 3 млн рублей. Процентная ставка варьируется от 7,1 до 10,3%.

- Из документов нужен только паспорт.

- Звоните с 9 до 23 часов, проконсультирую по всем вопросам.

Наше предложения о выдаче займа, без любого рода предварительной оплаты всегда актуально!

Всегда актуальное предложение частного займа! Мы выдаем денежные средства напрямую от частных лиц, которые сами в этом заинтересованы, без посредников, любого рода предоплаты, страховых и первоначальных взносов!

Оперативная обработка заявки в течении 10-ти минут, выплата в течении суток!

Работаем только с реальными заемщиками.

— Сумма от 90 000 до 7 000 000 рублей.

— Фиксированная ставка 8% годовых, на любые суммы.

— Максимальный срок до 15-ти лет.

— Официальное трудоустройство не требуется.

— Появилась возможность дистанционного оформления и получения займа (Без каких любо предварительных оплат)

— Выдаем кредит при процедуре банкротства, без последствий.

Выплата вами займа, в случае одобрения начинается со следующего месяца после получения вами средств. Возможно одобрение более крупной суммы (Обговаривается индивидуально при личной встрече).

Минимальный пакет документов, справки с места работы не обязательны.

Платные услуги, залог, любого рода предоплаты отсутствуют.

У нас всегда фиксированный процент: 8% годовых, на любые суммы займа!

Консультант онлайн 24 часа, всегда ответит на ваши вопросы и примет заявку . Оставить заявку и узнать подробности вы можете у нас на почте.

*Не работаем с крайне тяжелыми ситуациями.

Гарантированное одобрение кредита по паспорту в москве!

Одобряем от 20 тыс. до 5 млн. рублей в Москве по паспорту — гарантированно и честно!

Рассмотрим любую ситуацию — отказы в банках, отсутствие кредитной истории, большая нагрузка, открытые просрочки(не более 1 месяца).

Студенты, безработные, бюджетники и пенсионеры. Всем гражданам РФ от 18 до 75 лет, прописка значения не имеет. На момент оформления кредита необходимо личное присутствие в Москве

Процентные ставки от 8 до 16% годовых!

ВНИМАНИЕ: отсутствие любого рода предоплаты и покупок справок! Комиссия строго после получения!

Индивидуальный подход к каждому клиенту, решение любых сложных ситуаций.

-Время работы с 8-00 до 21-00 Без выходных!

Вывод

Портрет «идеального» заемщика на рынке банковского кредитования уже давно сложился – высокая зарплата, хорошая должность, наличие диплома о высшем образовании, недвижимость, положительная кредитная история и т.д.

А это значит, что каким-бы жестким ни был фильтр, соискателя всегда можно «подретушировать» настолько, что он без особого труда получит заветный кредит на нужную сумму.

Помощь в получении кредита от сотрудников банка без предоплаты — это хороший вариант для тех, кому деньги нужны максимально быстро и кто готов за это заплатить. Но имейте ввиду, что внесение заведомо неверных данных сотрудником является мошенничеством. В случае выявления этого факта вас могут попросить вернуть кредит сразу же после установления факта мошенничества. Следует 10 раз подумать, прежде чем предоставлять банку заведомо ложные данные.

63 ФЗ

УК РФ Статья 159.1. Мошенничество в сфере кредитования

от 13.06.1996

Изучить документ

Определяет наказание лиц, которые допустили то есть хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием.

Важно понимать, что не стоит вносить предоплату. Требование предоплаты — 100% мошенничество

Нужно договариваться напрямую с человеком и платить по факту.