Платёжное поручение. пошаговая инструкция заполнения

Содержание:

- Новые правила заполнения полей платёжного поручения

- Если покупатель не выделил НДС в «платежке»

- Бланк валютного платежного поручения

- Что такое платежное поручение и для чего оно применяется?

- На что влияет назначение платежа?

- КБК — основной вид данных в поле 104. Как он должен выглядеть

- Что означает поле 101 в платежном поручении

- Варианты заполнения поля 101

- Как заполнять графу

- Платёжка при оплате госпошлины

- Если в коде ошибка или он не указан

- Указан неверный КБК. В какое ведомство направлять заявление об уточнении

- Последствия неверного указания КБК налогоплательщиком

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Если покупатель не выделил НДС в «платежке»

ООО (общая система налогообложения) – оптовая торговля мебелью. В банковских платежных поручениях от наших покупателей (ИП, ООО) некоторые пишут в назначении платежа: «Без НДС», «НДС не облагается».

Обязательно ли должен быть выделен в платежном поручении НДС суммой? Как это может отразиться на ООО-продавце?

Согласно п. 4 ст. 168 НК РФ

в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах, соответствующая сумма НДС выделяется отдельной строкой.

Требования к содержанию расчетных документов установлены п. 2.10 Положения о безналичных расчетах в Российской Федерации, утвержденного ЦБ РФ от 03.10.2002 г. № 2-П.

Расчетные документы должны содержать, в частности, такой реквизит как назначение платежа.

Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог на уплачивается).

На основании этих норм Минфин и налоговики делают вывод о том, что при оплате покупателем, в том числе применяющим упрощенную систему налогообложения, товаров (работ, услуг), приобретенных с учетом налога на добавленную стоимость, предъявленного продавцом этих товаров (работ, услуг), в поле платежного поручения «Назначение платежа» сумму налога следует выделять отдельной строкой (письма Минфина РФ от 31.05.2007 г. № 03-07-11/147, УФНС по г. Москве от 07.05.2007 г. № 19-11/42273).

В принципе, данный вывод является правильным.

Но если покупатель не выделит сумму НДС в платежном поручении, продавцу ничего не грозит.

В счете-фактуре

, предъявленном покупателю, сумма НДС выделенаотдельной строкой .

В соответствии со ст. 154 НК РФ

налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг) без включения в них налога на добавленную стоимость.

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (ст. 166 НК РФ

).

Расчет НДС для перечисления в бюджет налогоплательщик может произвести на основании счета-фактуры.

Кстати, большинство арбитражных судов признают неправомерным даже отказ покупателям в вычете НДС по основанию отсутствия в платежных поручениях суммы НДС.

При этом суды указывают, что нормы Налогового кодекса РФ не связывают право на налоговый вычет с выделением или невыделением суммы НДС в платежном поручении. Обязательным требованием в соответствии со ст. 169 НК РФ

является выделение суммы НДС в счете фактуре.

Налоговым кодексом РФ не предусмотрено такое последствие несоблюдения п. 4 ст. 168 НК РФ

в отношении платежно-расчетных документов, как отказ в налоговом вычете.

Поэтому оплата приобретенных товаров (работ, услуг) платежными документами, в которых сумма НДС не выделена отдельной строкой, не является основанием для отказа в налоговом вычете, поскольку факт уплаты налога поставщикам подтверждается счетами-фактурами и платежными поручениями (см. постановления ФАС Западно-Сибирского округа от 29.09.2006 г. № Ф04-6116/2006(26616-А27-42), ФАС Волго-Вятского округа от 15.11.2007 г. № А29-1951/2007, ФАС Московского округа от 20.03.2008 г. № КА-А40/1789-08).

Все же для подстраховки разъясняйте Вашим потенциальным покупателям правила заполнения поля «Назначение платежа» платежного поручения.

Бланк валютного платежного поручения

ВАЖНО!

Расположенные слева коды (например 33B, 52а и др.), соответствуют определенному полю формата SWIFT в международной системе ISO. По стандартами SWIFT в таких платежах не допускается использование знаков типа: №, %, #, $, &, “ “, =, @, \, { }, , ;, *,!, _, .

Корректность реквизитов важна и плательщику, и банку, в целях:

- снижения риска ошибочного исполнения поручения на оплату в валюте;

- ускорения процедур валютного контроля и большей оперативности платежа;

- снижения затрат на перевод благодаря уменьшения количества расследований по непринятым или ошибочно принятым платежкам;

- выполнение обязательств перед контрагентом без дополнительных затрат, в том числе из-за нарушения сроков оплаты.

Что такое платежное поручение и для чего оно применяется?

Под платежными поручениями в общем смысле подразумеваются различные

виды платежных документов (чек, вексель, платежное требование-поручение,

инкассовое распоряжение и т.д.), однако в обиходе под этим определением

практически всегда понимается документ, который используют стороны при

расчетах за товары, услуги или при оплате налоговых и иных платежей в

безналичном порядке.

Название документа обусловлено тем, что одна сторона поручает банку перевести деньги со своего счета на счет другой стороны.

Используется платежное поручение в следующих целях:

оплата за товары, работы и услуги;

перечисление денег со счета на депозит или на погашение кредита;

внесение предоплаты по договору;

уплата периодического платежа по договору;

оплата налогов, пеней и штрафов.

В Казахстане порядок составления и использования платежных поручений

при безналичных расчетах регулируется Постановлением Правления НБ РК

№208 от 31.08.2016 г. «Об утверждении Правил осуществления безналичных

платежей и (или) переводов денег на территории Республики Казахстан».

Платежное поручение может быть:

бумажным;

электронным.

В любом случае ему присваивается отдельный номер, под которым документ фиксируется в банковской базе данных и документации.

Как составить платежное поручение?

Для того, чтобы платежное поручение имело силу и явилось основанием для перевода денег, должны соблюдаться следующие условия:

указан счет получателя;

на счету отправителя есть нужная сумма;

документ актуален (срок его действия -10 дней (п.18 Правил), если в нем не указан другой, более короткий срок);

документ составлен по форме, установленной законодательством.

Форма, по которой заполняется платежное поручение, зависит от назначения платежа (п.15 Правил):

в пользу получателя, при расчете за товары и услуги – по форме,

согласно Приложению №1 к Правилам, утвержденным Постановлением Правления

Заполняются платежные поручения в тенге

.Обязательные реквизиты, которые должны быть заполнены отправителем:

наименование документа;

дата составления;

номер документа;

код назначения платежа (КНП) и цель оплаты;

реквизиты отправителя и получателя, а также их банков;

код бюджетной классификации (КБК) – при оплате в бюджет;

сумма;

отдельной строкой –НДС или отметка о его отсутствии;

признак резиденства (1 –резидент РК, 2 –нерезидент);

подпись уполномоченных лиц и печать (при наличии).

Если платежное поручение составляется в уплату ОПВ, СО, или взносов

ОСМС, то дополнительно к платежному поручению составляется список лиц,

за которых производятся взносы или отчисления (п.16 Правил).

На что влияет назначение платежа?

Графа позволяет отнести поступившие средства на тот или иной счёт внутри бухгалтерской системы при коммерческих операциях. Это может быть сделано как автоматически, так и вручную. Однако внимательные пользователи помнят, что раньше графа не была обязательной для заполнения. Произошло это относительно недавно. Но почему?

В от 19.06.2012 N 383-П «О правилах осуществления перевода денежных средств» закреплена обязанность указания «назначения платежа» при осуществлении операции. В этом же Положении отмечено, что перевод физлицом денежных средств без открытия банковского счёта тоже должен содержать назначение платежа.

В теории банки для осуществления транзакции могут потребовать документы, подтверждающие правильность внесённых данных. На практике это происходит настолько редко, что даже не удалось отыскать живой пример в интернете. Зато платёж могут аннулировать в связи с неверными указанием назначения.

Варианты заполнения графы:

- Точное указание целевого назначения транзакции без привязки к договору (например, оплата за велосипед, возврат долга, уплата процентов, безвозмездная помощь и т.д.);

- Очередной платёж по бессрочному или длительному договору – с указанием лицевого счёта и сущности операции (к примеру, «оплата за электроэнергию за май 2020 г. по договору №91230», «возмещение аренды за январь 2021 г. от ООО «ААА» и прочее);

- Перевод средств в счёт исполнения обязательств по конкретному соглашению (вариант: «оплата туристических услуг по дог.№234 от 21.03.2020»).

Следует отметить, что куда важнее другие графы: ИНН и счёт получателя, ФИО и адрес отправителя. Если допущена ошибка в этих полях, исправить её без обращения в банк (а порой и в суд) невозможно. Но и «назначение платежа» имеет значение, если речь идёт о частных случаях.

Правильное заполнение графы крайне важно при проведении разных операций:

Внесение очередного взноса за строительство жилья или при исполнении схожей обязанности (важно указать номер договора и период, за который проводится транзакция);

Оплата конкретной услуги организации, работающей с большим количеством договоров (например, питание в детском саду, образовательные курсы);

Погашение штрафа (номер постановления и дата его вынесения помогут исключить из базы данных должника);

Переводы в счёт исполнения социальных обязательств;

Перечисление денег с одного своего счёта на другой (следует указать «перевод собственных средств»).

КБК — основной вид данных в поле 104. Как он должен выглядеть

КБК, фиксируемые в поле 104, должны быть:

- 20-значными;

- идентифицирующими администратора доходов в бюджет (за это отвечают первые 3 цифры), группу дохода (4-я цифра), вид дохода (5-я и 6-я цифры), статью и подстатью дохода (7–11-я цифры), уровень бюджета, в который зачисляется доход (12-я и 13-я цифры), способ сбора дохода (14–17-я цифры), экономический тип дохода (18–20-я цифры).

Если привести в соответствующем реквизите платежки КБК иной структуры, поле будет считаться заполненным неверно.

Правовые последствия указания неверного КБК рассмотрим чуть позже, а пока изучим основные источники права, в которых утверждаются коды бюджетной классификации.

Что означает поле 101 в платежном поручении

Документ для безналичных расчетов с бюджетом и прочими контрагентами имеет свои правила заполнения. Каждая его ячейка (поле) оформляется согласно действующим нормативам в зависимости от категории платежа, владельца расчетного счета и непосредственно получателя денежных средств. Основные моменты прописаны в положении Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П.

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать налогового агента, участника внешнеэкономических операций.

Полученные денежные средства заносятся на разные лицевые счета в зависимости от статуса плательщика.

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и прочие физлица, уплачивающие страховые взносы за наемных работников.

- 09, 10, 11, 12 —самозанятые лица (ИП, нотариусы, адвокаты, фермеры), уплачивающие налоги за себя.

- 13 ― налогоплательщики ― прочие физические лица.

Поле 101 платежного поручения в 2020 году подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие налог на доходы предприниматели используют значение кода 09. Перечисляющие НДФЛ нотариусы ― код 10, адвокаты ― код 11. Прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг, проставляют в поле статуса код 13.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, проставляют код 09. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается с кодом 13.

С ноября 2016 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Ошибки при заполнении поля 101 в платежке

Неверно указанный код статуса плательщика приводит к возможной недоимке по налогам и взносам, начислению пеней, штрафов, разногласиям с контролирующими органами.

Самой распространенной ошибкой в использовании статуса плательщика можно считать перечисление НДФЛ за наемных работников с указанием в поле 101 кода 01 — как организации. Это неверно, так как в данном случае субъект выступает в качестве налогового агента. Правильным будет статус плательщика с кодом 02. То же самое касается и случаев перечисления НДС при аренде за муниципальные учреждения, когда организация выступает в качестве налогового агента.

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

О том, какие проблемы с выбором статуса имели место при оформлении платежей по страховым взносам, читайте в материале «Основные статусы плательщика в платежном поручении».

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и физлица, уплачивающие за наемных работников страховые взносы на травматизм, администрируемые ФСС (при уплате взносов на ОПС, ОМС и ВНиМ, которыми заведует налоговая, в платежке ставится статус 01). Также статус 08 используют при уплате в ПФР штрафов за нарушения с персонифицированным учетом.

- 13 ― с 01.10.2021 этот статус указывают ИП, нотариусы, адвокаты, фермеры, уплачивающие налоги за себя, а также прочие физические лица.

Обратите внимание! До 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении налогов за себя указывают в платежках коды 09, 10, 11 и 12 соответственно. С 1 октября для всех этих лиц действует единый код статуса — 13

Подробнее см. здесь.

Поле 101 платежного поручения в 2021-2022 годах подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие с 01.10.2021 налог на доходы предприниматели, нотариусы, адвокаты ставят код 13. Также код 13 проставляют прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, с 01.10.2021 проставляют код 13. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается также с кодом 13.

С ноября 2016 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Подробнее об оформлении документа на оплату налога третьим лицом читайте в материалах:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо.

Как заполнять графу

Графа «Назначение платежа» может быть заполнена в произвольном порядке. Клиент банка, заполняющий данное поле должен указать информацию о назначении платежа в форме, наиболее удобной для него. Главное чтобы эти данные были максимально информативные для Сбербанка, поставщика товара или оплачиваемой услуги, лицу, которое получает денежный перевод.

Информация, указанная в этой графе должна идентифицировать отправителя и понять, за что была внесена плата. Часто возникают ситуации, когда через неправильно заполненные поля приходится отзывать введенные данные и переоформлять заново.

Выполнить эту операцию с использованием систему Сбербанк Онлайн нельзя. Поэтому нужно будет отправиться лично в ближайший офис Сбербанка, терять свое время и нервы.

Важно знать, что текст, который вводится в эту графу, не может составлять более 210 знаков, включая пробелы и разделительные знаки. Есть несколько способов заполнения этой ячейки в зависимости от характера платежа

При переводе на свой счет

Данное поле может иметь обозначение в виде звездочки красного цвета. В этом случае необходимо вписать в него слова:

- «Перевод своих средств»;

- «Перевод средств на свой счет»;

- «Перевод собственных денег» и др.

Если красной звездочки нет, заполнять эту графу не обязательно, ее можно опустить при оформлении платежа.

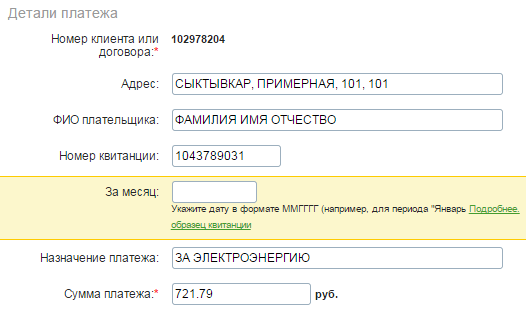

При оплате ЖКХ и других услуг

При внесении платы за квартиру, услуги жилищно-коммунального хозяйства в графе «Назначение платежа» плательщик может вносить следующую информацию:

- название или содержание операции (оплата за электроэнергию, газ, ЖКХ, воду, тепло, услуги, товар и др.);

- период, за который вносится плата (название месяца);

- разновидность платежа (предоплата, авансовый платеж, возврат задолженности и пр.);

- № договора (идентификатора, ЛС, квартиры и др.);

- адресные данные;

- ФИО.

При переводе другому лицу в Сбербанке

Во время перевода денег не постороннему лицу, не являющемуся родственником, можно написать: «частный неторговый (некоммерческий, неторгового вида) перевод».

ВО время приобретения товара с оплатой через Сбербанк Онлайн и переводе средств физическому лицу нужно в графу с назначением платежа внести информацию, что платеж является коммерческим. Но если человек, у которого был приобретен товар, занимается розничной торговлей без регистрации торговой деятельности, он может попросить не указывать в данном поле никакой информации или писать, что платеж не является коммерческим, чтобы счет такого лица не был заблокирован. Сбербанк также может не пропустить подозрительную операцию.

При переводе в другой банк

В случае необходимости осуществления перевода в другой банк в поле «Назначение платежа» можно вставить номер счета, на который совершается платеж, если нет уверенности в том, что какая-либо другая информация будет уместна в данной графе.

Если средства переводятся из системы Сбербанк Онлайн в какой-либо иной банк, будет снята комиссия, которую при необходимости возврата суммы по причине ошибки перевода банк не вернет. Поэтому нужно внимательно вписывать все необходимые для платежа данные и проверять правильность их введения перед отправкой на оплату.

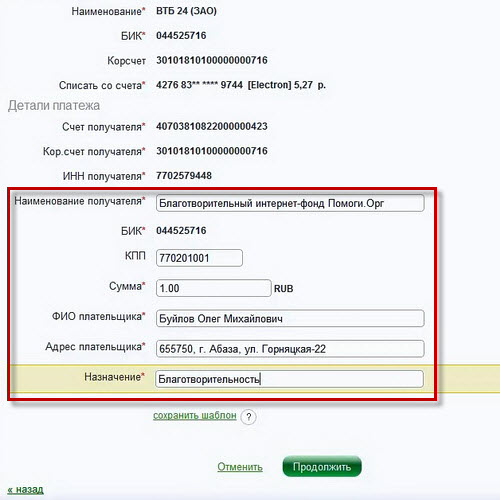

Другие варианты

Деньги могут переводиться на счета благотворительных организаций. При этом в строке «Назначение платежа» нужно вписывать «благотворительность», «помощь» и др.

При перечислении средств на социальные нужды нужно писать, к примеру: «алименты» «помощь ребенку», и др.

Платёжка при оплате госпошлины

Сведения о плательщике укажите в таком же порядке, как и в платежке при уплате налогов. Исключение — поле 101. Заполните его так:

- если госпошлину администрирует налоговая инспекция, то укажите:

- «01» — если платит организация;

- «09» — если платит ИП;

- если госпошлину администрирует другой госорган — и организации, и ИП указывают «08».

Если платите пошлину за другую организацию или ИП, то есть особенности в заполнении платежки.

В полях 13 — 14, 16 — 17, 61 и 103 платежного поручения укажите реквизиты госоргана, который администрирует госпошлину, а также его банковские реквизиты:

в поле 16 — сокращенное название органа Федерального казначейства и в скобках — сокращенное название госоргана, который администрирует пошлину.

Например, «УФК по г. Москве (ИФНС России N 26 по г. Москве)»;

- в полях 61 и 103 — ИНН и КПП госоргана, который администрирует пошлину. В нашем примере — ИНН и КПП ИФНС N 26 по г. Москве;

- поле 13 — название и место нахождения банка, в котором открыт счет получателя госпошлины. Например, «ГУ Банка России по ЦФО».

Если заполняете платежку в электронном виде с помощью программы, то поле заполнится автоматически, как только введете БИК банка получателя;

- поле 14 — БИК банка получателя;

- поле 17 — номер банковского счета получателя.

- Поле 15 заполняйте только в случае, когда госпошлину администрируют налоговые органы. В платежках на перечисление налоговых платежей в данном поле в обязательном порядке указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)).

Имейте в виду, что не всегда госорган, в который вы обращаетесь, совпадает с госорганом, который администрирует уплату госпошлины.

Например, госпошлину за рассмотрение дела в арбитражном суде администрируют налоговые органы.

Значит, в платежке вам нужно указать реквизиты не арбитражного суда, а налоговой инспекции, где конкретный суд стоит на учете.

Администратора пошлины можно определить по первым трем цифрам КБК. Например, у налоговой службы — 182, у Росреестра — 321, а у МВД — 188.

В любом случае каждый раз, когда вам нужно заплатить пошлину, уточняйте реквизиты для ее уплаты. Если ошибетесь, платеж может не попасть в бюджет, тогда уплату не засчитают.

Вам нужно указать код УИН (если его сформировали для вас), КБК и другие данные о платеже.

Указывайте тот УИН, который госорган-получатель сформировал специально для вашего предстоящего платежа. Этот УИН вам должны сообщить, например, выдать квитанцию на оплату, где он будет указан.

УИН указывайте в поле 22 «Код» платежного поручения.

Если УИН вам не сообщили, ставьте «0» .

УИН — это уникальный код. Он формируется один раз для конкретного платежа. Каких-либо справочников УИН нет. Поэтому нельзя использовать УИН:

- из чужой квитанции;

- из образцов заполнения платежек;

- который был сформирован для вас в прошлый раз, даже если вы платили точно такую же госпошлину.

Если укажете не тот УИН, платеж не пройдет.

КБК указывайте в поле 104 платежного поручения.

Если в коде ошибка или он не указан

Если вы не укажете код дохода в платежке, есть вероятность, что банк ее не исполнит. В этом случае вы рискуете просрочить зарплату. А за это предусмотрена разнообразная ответственность. Однако, как поясняет Центробанк, обязанности контролировать правильность указания плательщиками кодов в платежных поручениях у банков нет, а платежки без кодов подлежат исполнению кредитной организацией при положительном результате других процедур приема к исполнению.

Если вы поставите код 1 вместо кода 2 или 3, а в банке на работника есть исполнительный документ, банк произведет взыскание из денег, на которые оно обращаться не может. А это, как минимум, претензии к вам от работника. Возможно и судебное разбирательство.

О том как исправить код вида дохода, рассказал ЦБ РФ.

В системе «КонсультантПлюс» есть ответы на вопросы о применении новых правил. Например, узнать каков порядок указания кода вида дохода в платежном поручении при выплате зарплаты или иных доходов, можно в этом материале. А если доступа к системе К+ у вас нет, получите пробный демо-доступ бесплатно.

Указан неверный КБК. В какое ведомство направлять заявление об уточнении

Рассмотрим порядок действий налогоплательщика по исправлению соответствующей ошибки в случае указания в платежном поручении неверного КБК.

Куда нужно обращаться, обнаружив ошибку в платежке, в частности при указании КБК, с заявлением об уточнении перевода? Возможны 2 варианта:

- в ведомство, которому платеж был изначально адресован;

- в ведомство, администрирующее налог или взнос, который соответствует КБК, указанному в платежном поручении.

Ознакомиться с образцом заявления об уточнении платежа в ФНС вы можете в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

1-й вариант подходит для тех случаев, когда в платежке был приведен совершенно некорректный КБК либо, например, не указан вовсе. Если в поручении зафиксирован орган, в который направлялся платеж, то обращаться с просьбой скорректировать платеж нужно именно туда (п. 7 ст. 45 НК РФ).

В свою очередь, если плательщик ошибся с КБК, но указал тот, который соответствует одному из действующих налогов, взносов или сборов, может возникнуть необходимость обращаться с целью корректировки именно в то ведомство, которое администрирует платеж по данному КБК.

Так, в рамках арбитражного дела № А40-1065/14 истец предпринял попытку восстановить свое право на возврат переплаты в бюджет по страховым взносам, которая возникла вследствие указания в соответствующих платежных поручениях КБК по налогам. То есть платеж, с одной стороны, был предназначен ПФР, но КБК были указаны те, которые предполагают перевод средств в ФНС по налогу.

В итоге денежные средства попали в Федеральном казначействе в разряд невыясненных. Фирме пришлось уплатить взносы в ПФР повторно, однако суммы, которые соответствовали «налоговым» КБК, плательщик решил вернуть.

Компания обратилась в ИФНС с заявлением о возврате соответствующего платежа. Однако налоговики отказались его принимать, отправив заявителя в ПФР. Сразу обратиться в ПФР налогоплательщик не смог. К моменту обращения фирмы в фонд истекли 3 года, в течение которых можно было по закону вернуть переплату. В результате ПФР отказал налогоплательщику в возмещении денежных средств.

Суды 1-й и 2-й инстанций подтвердили позицию ПФР. Однако кассационная инстанция — Арбитражный суд Московского округа — в постановлении от 27.05.2015 № Ф05-5994/2015 вынесла иное решение.

Кассация указала, что согласно ст. 160.1 БК РФ полномочия в части принятия решений о возврате переплат возложены на администратора доходов. Поскольку в платежном поручении по страховым фондам, которое составил истец, был указан «налоговый» КБК, суд посчитал, что именно ФНС должна была стать администратором соответствующего дохода. В связи с этим налоговики не должны были отказывать плательщику в возврате ошибочно переведенных денежных средств.

В результате арбитраж установил, что 3-летний срок возврата платежа истцом пропущен не был, и предписал ФНС выплатить налогоплательщику излишние платежи.

Последствия неверного указания КБК налогоплательщиком

Если налогоплательщик зафиксирует в платежке некорректный КБК, это может привести к следующим правовым последствиям:

- сумма будет отнесена к невыясненным поступлениям (как правило, в тех случаях, когда указанный в платежке КБК не имеет соответствия в перечнях, утвержденных свежей редакцией приказа № 65н);

- сумма будет зачислена в бюджет иного уровня или иного ведомства (это возможно, если вместо нужного КБК указан другой — вследствие ошибки либо по незнанию).

Таким образом, сумма, которую перечисляет со своего расчетного счета налогоплательщик, как правило, все-таки попадает в бюджет, даже если КБК указан неверно. Если точнее, она поступает на счета Федерального казначейства, откуда затем распределяется по адресатам.

Однако в ряде случаев может возникнуть необходимость содействовать казначейству в ее перенаправлении в компетентную государственную структуру либо в бюджет соответствующего уровня (письмо Минфина России от 29.03.2012 № 03-02-08/31). Сделать это можно, направив в орган, администрирующий платеж (ФНС либо ФСС), заявление об уточнении реквизитов платежки. В каком порядке осуществлять подобные обращения, расскажем чуть позже.

А пока попытаемся ответить на вопрос, стоит ли опасаться начисления пеней и штрафов со стороны государства в случае, если денежные средства, внесенные в бюджет, вследствие ошибок при указании КБК попадут не по адресу?

Прецеденты, свидетельствующие о том, что госструктуры охотно штрафуют невнимательных налогоплательщиков, встречаются регулярно. Однако если фирма решится подать на государственные органы, администрирующие платежи и наложившие санкции за неверный КБК, в суд, то с высокой вероятностью выиграет дело.