Какие данные банковской карты можно, а какие нельзя сообщать сторонним лицам?

Содержание:

- Поможет ли номер карты в поиске ее владельца?

- Отличие неименной карты от обычной

- Пластиковые карты, какие преимущества

- Что представляет собой неименная банковская карта

- Отличие неименной карты от обычной

- Условия пользования

- Где и как узнать реквизиты карты?

- Ответы на вопросы

- Как предотвратить несанкционированное списание средств

- Отличие дебетовой карты от кредитной: в чём разница?

- Что ответил ЦБ РФ

- Как покупать в интернет-магазинах?

- О банковской тайне

- Реквизиты пластиковой карты

- Плюсы и преимущества

- Часто задаваемые вопросы

Поможет ли номер карты в поиске ее владельца?

По правде говоря, номер карты сообщает не так много. Данные такого рода помогут в полиции, а при самостоятельном поиске — только через уже озвученные нами варианты (перевод через интернет-банкинг).

Совсем другое дело, что в самом номере карточки уже содержится информация, которая может помочь в раскрытии личности получателя.

Что можно узнать из номера карты?

- Самая первая цифра карточки указывает на платежную систему: «5» получил мастеркард, «4» — виза и т.д.;

- Первые шесть цифр, включая цифру платежной системы, образуют БИН банка-эмитента (на эту тему мы писали здесь);

- 7 и 8 место на номере карточки — это способ производства карточки, а также выбранное программное обеспечение при эмиссии;

- Цифры с 9 по 15 (включительно) составляют уникальный идентификационный номер клиента. Расшифровать его могут только сотрудники банка;

- 16-я цифра нужна только для проверки действительности карты.

Отличие неименной карты от обычной

На самом деле, существует большое количество отличительных особенностей неименного пластика от именной карточки. Самое первое, конечно же, это наличие имени и фамилии владельца на лицевой стороне платежного инструмента. Благодаря тому, что на пластике указаны персональные данные клиента, он может с легкостью брать потребительский кредит или микрозайм, так как денежный перевод при одобрении возможен только на именной платежный инструмент, который принадлежит заемщику.

Также среди отличий этих двух продуктов можно отметить следующие:

- Выпуск и срок изготовления. Как уже было сказано ранее, неименной пластик выдается в день обращения сразу же после подписания договора. Именная карточка выпускается в течение нескольких дней, или даже недель. Это время необходимо для того, чтобы перенести всю информацию о клиенте на лицевую сторону пластика.

- Комиссия за обслуживание. Неименная карта выпускается и обслуживается абсолютно бесплатно, в то время как по именной карте устанавливается ежегодная комиссия за ведение счета. Размер комиссии зависит от банка-эмитента и составляет от 300 до 1000 рублей.

- Оплата за границей. При оплате покупок за пределами РФ могут возникнуть проблемы, если карта неименная, так как при необходимости нужно показывать паспорт владельца. А как подтвердить то, что карточка действительно принадлежит этому человеку, если на ней нет имени и фамилии.

- Перечисление всех пособий и заработной платы осуществляется только на именную карточку. Пластик моментального выпуска можно пополнять только самостоятельно или совершать переводы между счетами.

- Неименной платежный инструмент имеет ограничения на снятие наличных в банкомате.

- Карта моментально выпуска не действительна без подписи владельца пластика на оборотной стороне.

Для наглядности сведем все отличительные особенности в одну таблицу:

| Отличительная особенность | Именная карточка | Неименная карточка |

|---|---|---|

| Выпуск и обслуживание | платно, согласно тарифам банка-эмитента | бесплатно |

| Срок изготовления | в течение нескольких дней от 3 до 10 | моментально |

| Возможность совершать платежи за пределами России | без каких-либо ограничений | не всегда такая возможность есть |

| Лимиты на снятие наличных | нет | до 50 тыс. в день |

| Наличие сведений о владельце | есть | нет |

| Автоматический перевыпуск | по окончании срока | не предусмотрен |

| Возможно ли использовать в качестве зарплатной карты | да | нет |

Если пользователь решит взять микрозайм с переводом на банковскую карту, то для этих целей может использоваться только именной пластик.

Пластиковые карты, какие преимущества

Держатель карты от Сбербанка, который обладает именным пластиком, может совершать самые разные финансовые операции, вплоть до международных переводов без непосредственного посещения банка.

Банк, как владелец, карты может принять определенные меры ограничения, ввиду самых разнообразных мошеннических действий, и заблокировать карту. В таких случаях, вам необходимо найти отделения банка, и пройти повторную идентификацию и разблокировать карту.

Отметим: блокировка карты является мерой безопасности, которую использует банк, для защиты ваших счетов в случае утраты или кражи пластика.

Для ясного понимания разницы между владельцем и держателем карты необходимо понять суть того, что: при утрате карты, или ее краже вы приходите в банк и получаете новую карту, которую привязывают к счету. Сам пластик, который могут найти посторонние люди, является собственностью банка, и никак не принадлежит клиенту банка.

Таким образов держатель карты это своего рода пользователь, пластиковой карты банка, для получения возможности осуществления финансовых операций.

Всем клиентам при открытии карточного счета необходимо четко понимать, что по истечению срока использование они должны вернуть карту банку, и получит в замен новую. Все цифровые обозначения на карте меняются, но банковский счет к которому она прикреплена остается прежним и принадлежит клиенту.

Удобством пластика можно считать возможность совершения оплаты через терминал, не зависимо от того какому банку принадлежит ваша карта. Как ее держатель можете отплатить покупку через любой терминал, для этого благодаря выпуску пластиковых карт, была создана целая система платежей во всем мире.

Каждый банк, как непосредственный собственник карт, имеет определенное количество комбинаций цифр, которое он использует, как для обозначения карточного счета – 16 цифр, так и для СVV кодов.

Благодаря зашифрованным цифровым комбинациям, которые находятся на намагниченной, черной полоске на карте, и проводиться мгновенная оплата товаров, независимо от характера терминала. Платеж кодируется в единой платёжной системе, и перенаправляется в тот банк, которому принадлежит ваша карта.

В заключении скажем, что вы, как клиент Сбербанка являетесь полноправным владельцем счета, на котором хранятся ваши деньги, а карта будет только ключом к использованию собственных средств, и является собственностью банка издателя.

Это интересно: Что такое WMZ кошелек в Вебмани — разбираемся в общих чертах

Что представляет собой неименная банковская карта

Неэмбоссированная (неименная) карта банка — такой же платёжный инструмент, как и персонифицированная. Она выпускается моментально, поскольку при оформлении её номер сразу же привязывается к расчётному счёту.

Внешне неименная карта немного отличается от типичной. Отсутствует гравировка с инициалами держателя, а вся информация (срок действия, номер карты и т. д.) нанесена на пластик с помощью особой печати, в результате чего карточка получается гладкой, без рельефности.

Неэмбоссированная карта — платежный инструмент, на который идентификационная информация наносится индент-печатью или графическим принтером сквозь ламинирующую пленку, в результате чего буквы и цифры получаются практически плоскими

Неэмбоссированная карта — платежный инструмент, на который идентификационная информация наносится индент-печатью или графическим принтером сквозь ламинирующую пленку, в результате чего буквы и цифры получаются практически плоскими

Неименная карта мгновенного выпуска предназначена:

Отличие неименной карты от обычной

На самом деле, существует большое количество отличительных особенностей неименного пластика от именной карточки. Самое первое, конечно же, это наличие имени и фамилии владельца на лицевой стороне платежного инструмента. Благодаря тому, что на пластике указаны персональные данные клиента, он может с легкостью брать потребительский кредит или микрозайм, так как денежный перевод при одобрении возможен только на именной платежный инструмент, который принадлежит заемщику.

Также среди отличий этих двух продуктов можно отметить следующие:

- Выпуск и срок изготовления. Как уже было сказано ранее, неименной пластик выдается в день обращения сразу же после подписания договора. Именная карточка выпускается в течение нескольких дней, или даже недель. Это время необходимо для того, чтобы перенести всю информацию о клиенте на лицевую сторону пластика.

- Комиссия за обслуживание. Неименная карта выпускается и обслуживается абсолютно бесплатно, в то время как по именной карте устанавливается ежегодная комиссия за ведение счета. Размер комиссии зависит от банка-эмитента и составляет от 300 до 1000 рублей.

- Оплата за границей. При оплате покупок за пределами РФ могут возникнуть проблемы, если карта неименная, так как при необходимости нужно показывать паспорт владельца. А как подтвердить то, что карточка действительно принадлежит этому человеку, если на ней нет имени и фамилии.

- Перечисление всех пособий и заработной платы осуществляется только на именную карточку. Пластик моментального выпуска можно пополнять только самостоятельно или совершать переводы между счетами.

- Неименной платежный инструмент имеет ограничения на снятие наличных в банкомате.

- Карта моментально выпуска не действительна без подписи владельца пластика на оборотной стороне.

Для наглядности сведем все отличительные особенности в одну таблицу:

| Отличительная особенность | Именная карточка | Неименная карточка |

|---|---|---|

| Выпуск и обслуживание | платно, согласно тарифам банка-эмитента | бесплатно |

| Срок изготовления | в течение нескольких дней от 3 до 10 | моментально |

| Возможность совершать платежи за пределами России | без каких-либо ограничений | не всегда такая возможность есть |

| Лимиты на снятие наличных | нет | до 50 тыс. в день |

| Наличие сведений о владельце | есть | нет |

| Автоматический перевыпуск | по окончании срока | не предусмотрен |

| Возможно ли использовать в качестве зарплатной карты | да | нет |

Если пользователь решит взять микрозайм с переводом на банковскую карту, то для этих целей может использоваться только именной пластик.

Условия пользования

Неименные карточки бывают Momentum и Electron. С их помощью можно оплачивать покупки, коммунальные и прочие услуги, пользоваться банкоматами. Есть возможность использовать сервисы Мобильный банк и Интернет-банк. Можно переводить денежные средства на любые лицевые счета, подключать функции с автоматическими платежами.

Есть определенные требования, касаемые оформления неименной карты:

- необходим документ, удостоверяющий личность гражданина РФ, ИНН (не всегда);

- поскольку паспорт граждане РФ получают в 14, второе требование – достижение 14-летнего возраста.

Неименная карта Сбербанка оформляется за несколько минут при обращении

Процедура оформления:

- поскольку речь идет о носителе Сбербанка, получить ее можно только в его отделениях. Обратиться можно в любое;

- сотрудник отделения даст на заполнение анкету со стандартными вопросами. В анкете будут содержаться личные данные клиента;

- клиент предъявляет паспорт и подписывает договор.

Минут через 5-10 сотрудник банка отдает карточку. Вся операция занимает около получаса. Номер может иметь как 16, так и 18, и даже 20 знаков.

Возможности

Имеется абонентское обслуживание – в месяц списывается со счета определенная сумма средств. Ниже указаны еще несколько особенностей неименной карты Сбербанка:

- если клиент хочет снять денежные средства наличными через другой банк, спишется комиссия в размере 1,25% от суммы снятия;

- снятие денег в отделении самого Сбербанка занимает 0.5%;

- выписка по счету либо по карте стоит около 15 рублей;

- можно получить детализацию счета через почту, для этого достаточно оплачивать 150 рублей в год. На электронную почту детализация приходит бесплатно. Узнать о состоянии счета можно и с помощью личного обращения в офис;

- нельзя за сутки оплатить товары на сумму более чем 100 000 рублей. Нельзя снимать в месяц наличные средства свыше 100 000 рублей, а также более 15 000 в сутки.

Всеми видами карт Сбербанка можно оплачивать покупки через интернет

Пополнять баланс можно следующими способами:

- вносить средства в кассу банка;

- с помощью банкомата (стандартным способом пополнения);

- перевести средства другому пользователю. Здесь проще воспользоваться сервисами Сбербанк онлайн и Мобильный банк.

Чтобы упростить процесс пользования и вовремя следить за всеми расходами и поступающими суммами, рекомендуется подключить услугу Мобильный банк. Вот еще несколько функций, которые помогут контролировать расходы:

- получение смс-уведомлений по каждой операции;

- запрос и получение информации у дежурного контакт-центра;

- получение отчет с помощью Сбербанк онлайн;

- получение отчета по запросу в любом отделении Сбербанка (придет на электронную почту).

Моментальная неименная карта сбербанка оформляется за полчаса и не требует при оформлении большого пакета документов. Ее отличие от именной – быстрый срок оформления. Внешний вид практически не отличается (инициалы владельца не будут выбиты на пластике). Оформить такую карту можно и ребенку в школу, поскольку одним из условий получения является наличие паспорта. Доступны все операции, детализировать счета и расходы с помощью сервисов Сбербанка – «Мобильный банк», «Сбербанк онлайн».

Где и как узнать реквизиты карты?

Часть этих сведений доступна вам сразу — достаточно лишь изучить пластик с обеих ее сторон

Обратите внимание не только на лицевую сторону, но и на оборотную: там указан CVV-код, без которого большинство интернет-платформ отказывается проводить платежи

Другую часть данных необходимо узнать посредством:

- Сбербанка Онлайн;

- Договора обслуживания, который в обязательном порядке заключается при открытии карты в Сбербанке;

- Отделения банка;

- Звонка на горячую линию Сбербанка;

- Услуг банкомата или терминала банка.

Вкратце и пошагово разберем каждый способ из перечисленных выше.

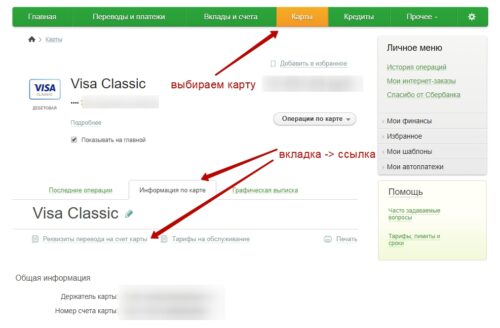

Как получить реквизиты карты в Сбербанк Онлайн?

Для начала необходимо зарегистрироваться в интернет-банкинге Сбербанка. Инструкция одинакова для мобильного приложения и стационарной версии (официального сайта банка), различается только расположение тех или иных вкладок, окон и опций.

Далее авторизуйтесь в личном кабинете, введя свой логин и пароль. Перейдите на вкладку «Карты и счета»

Найдите в списке карточку, которая вас интересует — важно выбрать пластик правильно, т.к. у пользователя может быть множество карт, но у каждой из них будет свой номер счета

Нажмите на выбранный пластик. Затем кликните на меню справа и выберите из появившегося списка вкладку «Реквизиты счета». При работе через мобильное приложение нажимать нужно на три точки, расположенных в вертикальном порядке — это и есть меню.

Вы увидите все реквизиты по карте и привязанному к ней счету, в том числе БИК, корреспондентский счет и т.д.

В договоре обслуживания

При составлении договора в нем указываются не только паспортные данные держателя, но также и другие важные данные:

- Контрольная информация (ответ на секретный вопрос, который нужен при общении с операторами колл-центров);

- Тариф обслуживания;

- Адрес отделения, где была произведена карточка;

- Реквизиты счета и карточки.

Нас интересует последний пункт: его можно найти в разделе «Предмет договора», хотя расположение данных в договоре зависит от сотрудников банка — бывает, что форма договора не унифицирована между отделениями Сбербанка. Часто сведения размещают на самых последних страницах документа перед подписями. Там вы найдете исчерпывающую информацию по вашему пластику и счету.

В отделении банка

Сотрудники Сбербанка не имеют права вам отказать в случае, если вы обратитесь за их помощью. Однако, они могут помочь вам косвенно: например, вместо принятия заявления они могут направить вас к банкомату, проконсультировать и даже самостоятельно произвести операцию по получению реквизитов. Однако, сотрудники прибегают к этому только в случае высокой загруженности отделения.

В любом случае, покажите паспорт работнику банка, затем сообщите о своей проблеме. Если загруженность отделения незначительная, вам выдадут специальный бланк, на котором понадобится написать небольшое заявление. Затем, в течение пары минут, вам будет выдан документ со всеми реквизитами по счету и карточке. Если же отделение еле справляется с потоком клиентов, ту же операцию без заявления произведут у банкомата.

Горячая линия

Здесь все еще проще — нужно только позвонить, и вам озвучат реквизиты почти сразу. Однако учитывайте: лучше держать паспорт и карту поблизости вовремя звонка, т.к. могут понадобиться ваши паспортные данные и «внешние» реквизиты карточки.

Позвоните по номеру 8 800-555-5550, если вы проживаете не в Москве, или по номеру 7 (495) 500-55-50, если живете в Москве/Московской Области. Также вы можете набрать короткий номер 900, эффект будет тот же.

Выйдете через роботизированное меню к живому оператору. Назовите свое ФИО и ответьте на контрольный вопрос. Далее просто озвучьте свою проблему и следуйте инструкциям оператора. Он может, например, попросить вас назвать свою дату рождения, номер карточки, номер договора и т.д.

В течение нескольких минут оператор найдет вас в базе и озвучит ваши реквизиты.

Через банкомат

Вся операция производится в течение пары минут, понадобится только карточка и сам терминал/банкомат. Вставьте пластик в устройство самообслуживания, введите четырехзначный пин-код. Затем нажмите на опцию «Информация и сервис».

Появится меню с выбором действий. Найдите среди них «Получить реквизиты». Затем укажите, желаете вы получить данные в распечатанном виде или их следует отобразить только на экране. Далее устройство автоматически считает вашу карточку и выдаст вам все требуемые данные.

Ответы на вопросы

Во введении поставлено несколько вопросов. Это реальность или миф?

Можно ли получить неименную карточку без предъявления документов?

Мнение, что неименную карту на территории России можно получить без документов, ошибочное. Отсутствие фамилии на пластике делает анонимной саму карту, но не лицевой счет. Его нельзя открыть без указания основных данных владельца. А в соответствии с российским законодательством, банк обязан предоставить доступ к счетам государственным структурам: налоговой инспекции, судебным приставам и полиции. Исключений в этом списке два:

- подарочная карта, но там потолок суммы ограничен 20,0 тыс. руб., а пополнить нет возможности;

- карты банков, зарегистрированных в офшорной зоне.

Есть ли возможность с помощью неименной карты скрыть финансовые операции?

И здесь ответ нет, за исключением карт из офшора:

- Payeer;

- AdvancedCash;

- OKpay;

- MoneyPolo;

- ePayments, а также карточки Yandex.Деньги. Но ее можно получить жителям Москвы, Санкт-Петербурга и Нижнего Новгорода. Активируется такой пластик за 100 руб. Обслуживание – 200 руб. за 3 года.

Лимиты суточные:

- снятие наличных 5,0 тыс. руб.;

- платежи и переводы – до 15,0 тыс. руб.

Во всех случаях Яндекс Деньги берет комиссионные в размере 3%.

Как предотвратить несанкционированное списание средств

Чтобы не стать жертвой мошенников и предупредить другие возможные вышеперечисленные случаи, необходимо выполнять следующие рекомендации:

- не сообщать никому пароль и свои личные сведения о карте;

- не совершать покупок на подозрительных сайтах;

- использование при онлайн-платежах отдельного пароля;

- каким-либо образом замаскировать свой пин-код и носить его с собой, если нет возможности его запомнить;

- подключить услугу мобильного банка, чтобы каждый раз при совершении списания денег приходили оповещения;

- перед снятием денег в банкомате убедиться, что в устройстве нет каких-либо подозрительных посторонних приборов;

- не подтверждать несовершенные операции;

- установить антивирус на компьютер или телефон;

- немедленно заблокировать утерянную карту.

Отличие дебетовой карты от кредитной: в чём разница?

Дебетовая карта является противоположностью кредитной. В первом случае на карточном счету хранятся ваши собственные деньги, которыми вы и будете распоряжаться при осуществлении расчетных операций. А кредитка дает возможность тратить в долг деньги банка, на условиях, что вы вернете потраченные деньги либо в установленный грейс-периодом срок, либо заплатите банку проценты за использование его денег.

Внешний вид

Большинство пользователей пластиковых карт не видят их принципиальное отличие при внешнем осмотре. Действительно, все карты визуально похожи. Вы можете увидеть на ней наименование банка, тип системы, обслуживающей вашу карту. В обязательном порядке вы найдете на карте ее номер и срок действия.

Но как же отличить карты? Все очень просто. В большинстве случаев, на пластике указывается тип карты: debit или credit. Увидеть такую надпись можно на лицевой стороне карты.

Рис.1. Где искать тип карты

Характеристики

В наборе функций и возможностей заключаются основные отличия двух видов платежных карт.

- После окончания срока действия карты, кредитка не возобновляется, и вам придется выбрать другой вид карты или заказать новую, которая будет иметь совершенно другие реквизиты. В случае с дебетовой, после окончания срока действия, ее всегда можно перевыпустить, при этом ваши данные не поменяются.

- Кредитная карта предоставляет возможность владельцу использовать грейс-период, он составляет от 50 до 100 дней, для бесплатного возврата заемных средств. Дебетовые же карты, могут дополняться овердрафтом, возврат которого происходит в момент зачисления средств на счет.

- Лимит кредитной карты может достигать от 10 тыс. до 1,5 млн. рублей, а вот овердрафт оформляется в размере не более 2 зарплат.

- Дебетовую карту можно обналичить без комиссии в собственном банке или банках-партнерах, а кредитка обналичивается под 3-5% процентов;

- Кредитная карта предусматривает проценты за использование заемных средств, которые достигают 40% годовых. А вот дебетовая карта, в случае хранения на ней собственных средств, еще и будет приносить доход на остаток, правда он составляет сего от 1 до 5% годовых.

Требования к держателю карты

Чтобы оформить ту или иную карту необходимо соответствовать некоторым требованиям банка. Так, при оформлении дебетовой карты, от клиента потребуют минимум информации, а желающим оформить кредитку, еще придется убедить банк, что вы можете ее получить.

| Дебетовая | Кредитка |

|---|---|

|

— минимальный возраст для открытия карты 14 лет, приобращении родителей, карта может быть выпущена и для ребенка старше 7 лет; — для получения карты достаточно предъявить паспорт, причем карта может быть открыта даже для нерезидентов. |

— для оформления карты необходимо достигнуть совершеннолетия; — обязательным является предоставления паспорта гражданина РФ; — требуется справка о доходах по форме банка или 2-НДФЛ (только после изучения платежеспособности клиента определяется максимально допустимый кредитный лимит); — необходимо предоставить информацию о месте работы (при отсутствии официального трудоустройства может быть отказано в выдаче карты). |

Наличие овердрафта

Как уже ранее упоминалось, при активном использовании дебетовой карты, надежным клиентам могут предложить подключить услугу овердрафта. В простом понимании это кредитная линия, она станет частью вашего основного счета, а размер его составит в пределах 1-2 зарплат. В некоторых случаях он может устанавливаться в размере до 4 зарплат. Конечно, это удобно, особенно если не хватает буквально пары сотен до зарплаты, после захождения которой ваш долг сразу закроется.

Рис.2 Где посмотреть лимит овердрафта

Что ответил ЦБ РФ

После отправки запроса одного из пользователей в ЦБ РФ, ему пришел ответ по поводу того, почему на картах российской платежной системы МИР имя владельца пишется на латинице.

ЦБ утверждает, что существуют стандарты индустрии платежных карт, которые предусматривают указание данных владельца латинскими буквами. Данные стандарты должны применяться всеми организациями, которые обрабатывают платежные данные, хранят их, а так же передают данные, включая производителей банковских карт. Также ЦБ РФ указывает на то, что в случае указания данных владельца карты кириллицей, могут возникнуть трудности в прочтении этих данных и в приеме карты за пределами РФ могут отказать.

Т.е. из ответа можно заметить, что якобы ЦБ РФ заботится о своих гражданах, поэтому данные на банковских картах и пишутся латинскими буквами, в том числе и на карте российской платежной системы МИР. А также, что существует определенный стандарт, которому нужно подчиняться.

Как покупать в интернет-магазинах?

Клиенты банков отмечают разницу в том, что на неименной карте нет имени владельца, а при оплате товара через интернет его необходимо указывать. Иначе платежная форма будет заполнена не целиком, значит транзакция не пройдет. Если с именной кредиткой все понятно – нужно просто переписать реквизиты пластика и подтвердить операцию, то как оплатить товар с неименной карты?

Банки советуют следующие варианты действий:

- укажите свои имя и фамилию на латинице (если не знаете, как будет правильно, посмотрите на свою дебетовую карту);

- напишите слово MOMENTUM;

- внесите название банка английскими буквами (например, Sberbank).

Есть еще одна альтернатива – написать UNEMBOSSED NAME, что означает неименную карту. Если при оплате через интернет у вас возникли трудности, обратитесь в службу поддержки своего банка. Специалист подскажет, что именно лучше указать в платежной форме.

О банковской тайне

Для начала исследуем, законно ли вообще давать кому-либо, кроме сотрудника банка, право определить владельца карты. Существует специальный Федеральный Закон № 395-1, регламентирующий права и обязанности банковских организаций, правила подготовки отчета перед государством и т.д. Статья 26 настоящего закона была целиком посвящена вопросу банковской тайны.

В положениях закона прямо указано: банк и все лица, причастные к работе банковской организации, не имеют права раскрывать конфиденциальную информацию кому-либо, кроме полномочных должностных лиц. Кроме того, сотрудникам банка также не разрешен доступ к данным клиента в полной мере: согласно законодательству, каждому сотруднику должна быть предоставлена только та часть информации о держателе карты, которая необходима ему для осуществления своей деятельности (в рамках предоставленных банком полномочий). Подробнее закон о банковской тайне мы разбирали тут.

Таким образом, никогда, нигде и ни в каком банке России не удастся напрямую выяснить у сотрудника организации, кто же является хозяином того или иного счета.

Реквизиты пластиковой карты

При получении банковской карточки к ней привязывается ряд реквизитов, которые являются конфиденциальной информацией и передаются сугубо владельцу

Важно четко понимать, какие цифры нельзя сообщать посторонним, чтобы не столкнуться с мошенническими схемами. Согласно статистике, около 68% всех преступных действий по хищению средств связаны именно с использованием персональных реквизитов банковских продуктов

Перечень реквизитов, относящихся к конфиденциальным:

- 16-значный номер, указанный на лицевой стороне карты. В некоторых финансовых организациях возможен выпуск карточек с номером, состоящим из 18 цифр (Cirrus Maestro). В номере шифруется наименование организации-эмитента, платежной системы и тип продукта.

- Имя и фамилия собственника пластика, указанные н лицевой стороне карты (если она именная).

- Срок действия карточки, который проставляется внизу, после номера и именных данных владельца.

- CVV (Card Verification Value)-код – три цифры, расположенные в графе на обратной стороне карты. Он назначается в качестве дополнительного уровня защиты, чтобы предотвратить неправомерное (неавторизованное) использование карточки.

- Код подтверждения, отправляемый на телефонный номер собственника при совершении операций в сети интернет.

Если какие-либо из этих данных попадут в руки злоумышленникам, они могут воспользоваться средствами владельца карты без его ведома. Расчетные счета клиентов Сбербанка, например, привязываются к их телефонным номерам. Поэтому при возникновении сомнений, можно ли давать номер карты Сбербанка посторонним, делать этого ни в коем случае не следует.

Номер карты привязан к номеру расчетного счета клиента. Он состоит из 20 цифр. Осуществлять какие-либо манипуляции со счетом имеет право только лично тот, на чье имя он открыт. Иногда это разрешается делать лицам, на которых собственник счета оформил нотариальную доверенность. Стороннее лицо, владеющее информацией о номере расчетного счета, может только положить на него денежные средства, и более ничего.

В некоторых случаях финансовые учреждения сами отслеживают сохранность своих продуктов и при подозрении, что они оказались в чужих руках, самостоятельно приступает к приостановке их действия. О чем и уведомляют своего клиента.

Плюсы и преимущества

- Карточка абсолютно бесплатная как по выпуску, так и по использованию.

- Лимиты по обналичиванию довольно высокие для обычных клиентов.

- Есть бонусная программа. У остальных банков у таких карточек обычно отсутствуют какие-либо кэшбэк или бонусы.

- Раньше пластик выпускался в классе Maestro и Visa Electron, но банк поднял уровень карты без имени до Виза Классик и Мастеркард стандарт.

- Имеет бесконтактную технологию. Также пластик можно подключить к смартфону по технологиям: Google Pay, Apple Pay, Samsung Pay.

- Можно открыть продукт с долларовым или евро счетом.

- Оформить может любой ребенок с паспортом самостоятельно без родителей в любом отделении с 14 лет.

- Выдается быстро.

Это интересно: Не работает мобильное приложение Сбербанк Онлайн: что делать

Часто задаваемые вопросы

Отличие именной карты от неименной просты. На именной имеется фамилия и имя владельца. В остальных же случаях стандартные реквизиты без указания пользователя.

Чем отличается моментальная карта сбербанка от именной? Уже из вопроса понятно, что неименная выдается сразу, так как она уже готова на месте обращения. Персональный пластик изготавливается несколько недель.

Именная дебетовая карта и без именная карта Сбербанка выдается только по паспорту заявителя.

Именуемая карта предоставляют своему пользователю широкие возможности. Он может воспользоваться бонусной программы и получить привилегии.

Бесплатные именные карты предоставляются далеко не всеми кредитными учреждениями. Стоимость зависит от тарифа банка.

Платиновые карты — это особый тип предложения, которое могут себе позволить только люди с высоким доходом. Обслуживание этого типа карты в месяц достигает 2500 рублей, но если на счету более 1,5 миллиона рублей, то услуга бесплатная.

Когда вы активируете продукт в банкомате, вы можете заменить обычный PIN-код персональным PIN-кодом. Однако при составлении ПИН-кода вы не должны забывать, что эти цифры не должны быть датами рождения и годом.