Льготы по налогообложению

Содержание:

- Чем предусмотрены

- Комментарий к Статье 56 НК РФ

- Другие

- Ответственность за нарушение норм

- Расчет транспортного налога на автомобиль 2021 год

- Льготное налогообложение: кто имеет право и как его получить

- Льготы для образовательных и медицинских учреждений

- Снижение налоговых ставок

- Льготы предпенсионерам

- Другие

- Перенос срока уплаты

- Налоговые вычеты

- Льготы для IT-предприятий с 2021 года

- Подробный перечень субъектов РФ

- Как я работала в налоговой

- Особенности по категориям

- Вывод отдельных объектов из-под налогообложения

Чем предусмотрены

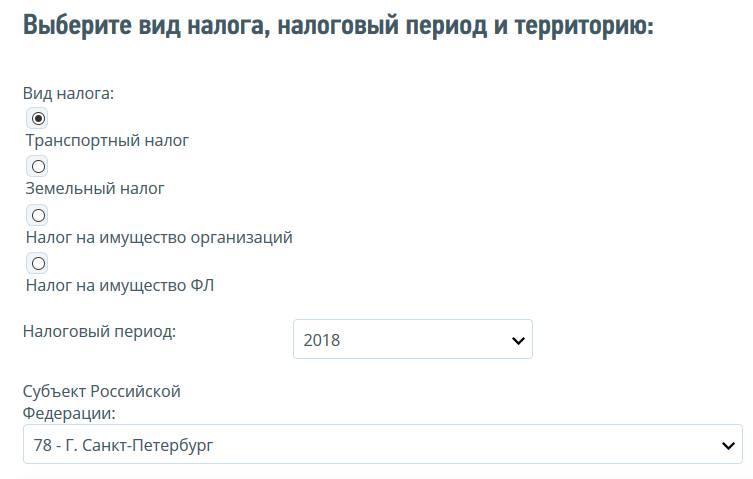

Законодательством РФ определены как виды мер поддержки, так и категории граждан, которые могут использовать те или иные варианты. Важным фактором является место проживания человека, так как часть мер поддержки регулируется на уровне субъекта.

На уровне Федерации меры поддержки регулируются следующими статьями НК РФ:

Субъекты Федерации могут закреплять дополнительные положения, например, снижая базу обложения. Узнать особенности регионального налогообложения можно на сайте Федеральной налоговой службы, в разделе «Справочная информация».

Вначале нужно выбрать интересующий налог.

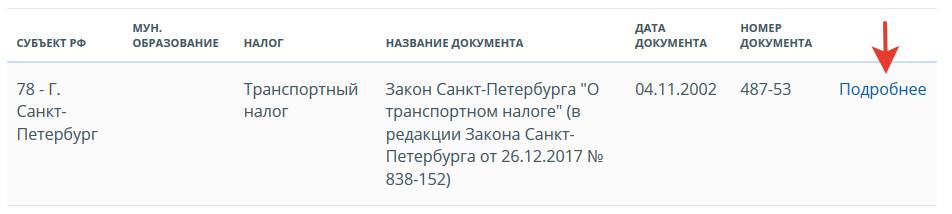

Система выдаст региональный нормативный акт, устанавливающий ставки налога и условия оплаты.

Нажав на кнопку «Подробнее», вы попадете на страницу, где указаны ставки, размеры региональных льгот и т.п.

Комментарий к Статье 56 НК РФ

Настоящей статьей дано определение льгот по налогам и сборам.

Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков (организаций и физических лиц) и плательщиков сборов (организаций и физических лиц) предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Таким образом, преимущества отдельных категорий налогоплательщиков и плательщиков сборов могут выражаться:

— в более низкой налоговой ставке;

— в переносе сроков уплаты налогов и сборов;

— в иной периодичности исполнения обязанности по уплате налогов и сборов (например, не ежедекадно или ежемесячно, а по окончании квартала);

— в праве осуществлять различные налоговые вычеты (уменьшающие налогооблагаемую базу);

— в праве на ускоренную амортизацию основных средств (что также приводит к уменьшению налогооблагаемой базы) либо на включение в себестоимость товаров(работ, услуг), затрат, которые обычно в нее не включаются, и т.д.;

— в полном освобождении от уплаты налогов и сборов (такая льгота может предоставляться как по одному, так и по всем видам налогов и сборов).

Льготы по налогам и сборам могут быть предоставлены лишь в случае, когда это предусмотрено законодательством о налогах и сборах.

Льготы по налогам и сборам предоставляются отдельным категориям плательщиков (например, субъектам малого предпринимательства, физическим лицам — инвалидам Великой Отечественной войны, Героям Советского Союза и т.д.). Льготы по налогам и сборам не могут носить индивидуальный характер (т.е. их нельзя предоставлять конкретной организации, конкретному физическому лицу). Не допускается устанавливать налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Таким образом, нормы законодательства о налогах и сборах, определяющие основания (т.е. обстоятельства, позволяющие предоставлять данной категории налогоплательщиков льготы по налогам и сборам), порядок (процедура предоставления налогоплательщику льгот по налогам и сборам, оформление и т.п.) и условия применения льгот по налогам и сборам (т.е. обязательность соблюдения налогоплательщиком, которому предоставлены льготы по налогам и сборам, определенных требований либо исполнения им определенных действий как необходимых предпосылок для реального использования льгот), не могут носить индивидуального характера.

Налогоплательщик вправе:

— отказаться от использования любых льгот по налогам и сборам, если иное не предусмотрено настоящим Кодексом;

— приостановить использование любой льготы по налогам и сборам на один или несколько налоговых периодов, если иное не предусмотрено настоящим Кодексом (т.е. по окончании налогового периода (в течение которого льгота не применялась) плательщик вправе этой льготой воспользоваться (в отношении следующего периода)).

Если налогоплательщик решил отказаться от использования льготы по налогам и сборам либо приостановить ее использование, он обязан письменно уведомлять налоговый орган об отказе (приостановлении) использовать льготу.

Льготы по федеральным налогам и сборам устанавливаются и отменяются настоящим Кодексом.

Льготы по местным налогам устанавливаются и отменяются настоящим Кодексом и (или) нормативными правовыми актами представительных органов муниципальных образований о налогах (законами городов федерального значения Москвы и Санкт-Петербурга о налогах).

Другие

К числу наиболее востребованных льгот среди населения относят скидки по НДФЛ в виде вычета, уменьшающего размер дохода, подлежащего налогообложению. Эти виды налоговых льгот включают в себя:

- социальные (связанные с учебой, лечением, пенсионными накоплениями и пр.);

- имущественные (приобретение и реализация жилья, его строительство, независимо от источника средств, в том числе полученных с помощью кредитов);

- стандартные (связанные с наличием у налогоплательщиков несовершеннолетних детей и льготного социального статуса);

- инвестиционные (распространяются на операции с ценными бумагами);

- профессиональные.

Ответственность за нарушение норм

В случае если в течение налогового периода возникают обстоятельства, которые ведут к утере применения права на льготу, налогоплательщик должен самостоятельно рассчитать причитающийся налог и пени и уплатить их перед подачей уточненной декларации. Причем ставка налога за весь отчетный период будет равна 20%.

О правилах подачи уточненок см. статью «Уточненная декларация: что нужно знать бухгалтеру?».

После перехода на общую ставку налога на прибыль (20%) образовательные и медицинские учреждения не смогут воспользоваться льготой в виде нулевой ставки по налогу на протяжении последующих 5 лет (п. 8 ст. 284.1 НК РФ).

Расчет транспортного налога на автомобиль 2021 год

Рассчитать налог за год:

Регион:

Алтайский КрайАмурская областьАрхангельская областьАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьЕврейская АОЗабайкальский крайИвановская областьИркутская областьКабардино-Балкарская РеспубликаКалининградская областьКалужская областьКамчатский крайКарачаево-Черкесская РеспубликаКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский КрайКрымКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМоскваМосковская областьМурманская областьНенецкий АОНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский КрайПриморский крайПсковская областьРеспублика АдыгеяРеспублика АлтайРеспублика БашкортостанРеспублика БурятияРеспублика ДагестанРеспублика ИнгушетияРеспублика КалмыкияРеспублика КарелияРеспублика КомиРеспублика Марий ЭлРеспублика МордовияРеспублика СахаРеспублика Северная Осетия — АланияРеспублика ТатарстанРеспублика ТываРеспублика ХакасияРостовская областьРязанская областьСамарская областьСанкт-ПетербургСаратовская областьСахалинская областьСвердловская областьСевастопольСмоленская областьСтавропольский крайТамбовская областьТверская областьТомская областьТульская областьТюменская областьУдмуртская РеспубликаУльяновская областьХабаровский КрайХанты-Мансийская АОЧелябинская областьЧеченская РеспубликаЧувашская РеспубликаЧукотский АОЯмало-Ненецкий АОЯрославская область

АвтобусыГидроциклыАвтомобили легковыеГрузовые автомобилиСнегоходы, мотосаниМотоциклы и мотороллерыНесамоходные (буксируемые) судаЯхты и другие парусно — моторные судаСамолеты, имеющие реактивные двигателиСамолеты, вертолеты и иные воздушные суда, имеющие двигателиКатера, моторные лодки и другие водные транспортные средстваДругие водные и воздушные транспортные средства, не имеющие двигателейДругие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу

Мощность транспортного средства:

кВт

ЛС

Рассчитать за период:

Сумма транспортного налога к уплате: руб.

Понравился калькулятор?

Забери к себе!

На основании 28-й главы второй части Налогового кодекса РФ транспортный налог обязаны платить физические и юридические лица, являющиеся собственниками следующих транспортных средств: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в соответствии с законодательством РФ.

Произвести расчет налога на авто за 2021 год, который вы оплатите в 2022 г., вы можете воспользовавшись нашим калькулятором. Кроме того, вы можете и самостоятельно рассчитать налог на авто. Выберите здесь свой регион и с помощью таблиц со ставками транспортного налога рассчитайте сумму.

НЕ подлежат налогообложению, транспортные средства:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона документом, выдаваемым уполномоченным органом.

Собственник транспортного средства обязан уплатить налог, даже если оно не эксплуатируется или находится в ремонте. Чтобы избавиться от этой обязанности, необходимо снять транспортное средство с государственной регистрации.

Сопутствующие разделы:Визуальный шинный калькуляторРастаможка авто калькулятор

Льготное налогообложение: кто имеет право и как его получить

Такой же максимальный размер вычета в месяц, составляющий 3 тысячи рублей, соответствует удержаниям, идущим на детей (они предоставляются тем родителям, которые самостоятельно обеспечивают детей, не достигших восемнадцатилетнего возраста). Причем закон о льготном налогообложении отмечает, что налоговая льгота законодательно подлежит использованию только до того момента, когда сумма доходов гражданина, которому предоставляется льгота, не переступит порог в 280 тысяч рублей. Считать эту прибыль начинают с официального начала календарного года, то есть с первого января. Соответственно, если в течение этого года доход налогоплательщика увеличится и произойдет превышение вышеописанной суммы в 280 тысяч рублей, налоговый вычет ему больше предоставляться не будет.

Льготное налогообложение по ОКВЭД (Общероссийскому классификатору видов экономической деятельности) – это тема, которая интересует большое количество налогоплательщиков. В этой статье мы разберем эту тему, ответив на вопросы о том, что это такое, а также кто и каким образом может его получить.

Льготы для образовательных и медицинских учреждений

Организация должна заниматься деятельностью, включенной в перечень, утвержденный постановлением Правительства РФ от 10.11.2011 № 917

При этом деятельность, связанная с предоставлением услуг санаторно-курортного лечения, не входит в «льготный» список – на это обращено внимание налогоплательщиков в письме Минфина от 18.05.2012 № 03-03-06/1/252.

Указанная деятельность должна осуществляться на основании лицензии.

Деятельность, попадающая под льготы, должна обеспечивать не менее 90% от всех поступающих доходов.

В течение года штат предприятия не должен сокращаться ниже 15 сотрудников

Кроме того, для медучреждений важно придерживаться нормы, чтобы у 50% штатных работников были оформлены действующие сертификаты специалистов.

Предприятие не может совершать сделки при помощи векселей либо пользоваться фининструментами срочных сделок.. Льготами могут воспользоваться предприятия образования (медицины) вне зависимости от формы собственности (государственные или частные)

Льгота применяется ко всей налоговой базе налогоплательщика. Срок действия льготы – налоговый период (календарный год).

Льготами могут воспользоваться предприятия образования (медицины) вне зависимости от формы собственности (государственные или частные). Льгота применяется ко всей налоговой базе налогоплательщика. Срок действия льготы – налоговый период (календарный год).

Кто еще вправе применять специальные ставки по налогу на прибыль узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

См. также статью «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов».

Снижение налоговых ставок

Для большинства обязательных платежей предусмотрена возможность применения пониженных налоговых ставок. Льгота в данном случае может быть связана с категорией плательщика или видом объекта налогообложения, например:

- По налогу на прибыль льготные ставки (от 5% до 13,5%) применяются для участников свободных экономических зон (ст. 284 НК РФ).

- По НДС пониженная 10% ставка используется при реализации некоторых групп товаров и услуг: продуктов питания, детской одежды, лекарств, пассажирских перевозок и т.п. (п. 2 ст. 164 НК РФ).

Кроме пониженных тарифов по налогам, существует и льгота в виде применения нулевой ставки, например:

- По НДС при экспорте товаров или услуг (п. 1 ст. 164 НК РФ).

- По налогу на прибыль для организаций социальной направленности: медицинских, образовательных, культурных (ст. 284.1, 284.5 НК РФ).

- По УСН и патентной системе – в течение двух лет для вновь зарегистрированных ИП (закон от 29.12.2014 № 477-ФЗ).

Если бизнесмен имеет право на нулевую ставку, то он фактически не платит соответствующий обязательный платеж. Однако эту льготу следует отличать от полного освобождения от налога, рассмотренного выше.

Бизнесмен, использующий ставку 0%, должен сдавать декларации, а также исполнять другие обязанности налогоплательщика. Например, для НДС это – оформление счетов-фактур и ведение книг продаж и покупок.

Льготы предпенсионерам

В РФ в предыдущем году шли длительные консультации по вопросу поддержки лиц, чей возраст ухода на пенсию повышен. Как результат, с 2020 г. ФЗ от 30.10.2018 № 378-ФЗ дополнил пункт 5 статьи 391 НК РФ важным положением, которое закрепило льготы по налогам для категории «предпенсионер».

Кто относится к категории

К рассматриваемой группе относятся лишь те, кому остается 5 лет и менее до того периода, когда им будет определена страховая пенсия в связи со старостью. В эту же категорию включены лица, которым страховая пенсия по старости устанавливается на досрочных основаниях. В соответствии с новыми положениями законодательства мужчины выходят на пенсию в 65 лет, женщины — в 60 лет. Это значит, что по окончании реформирования пенсионной системы к предпенсионерам будут относиться мужчины в возрасте от 60 лет и женщины — от 55 лет (при наличии оснований на льготы по выходу на страховую пенсию — ранее обозначенного возраста). Таким образом, люди, которым осталось менее пяти лет до пенсии, имеют право претендовать на новые налоговые преференции.

В ближайший период, пока продолжается переходный этап, возраст предпенсионера будет постоянно изменяться. В период с 01.01.2019 по 31.12.2023 пенсионный порог будет повышаться на один дополнительный год, значит, корректироваться будет и возраст отнесения к группе предпенсионеров и права получить налоговые послабления.

Другие

К числу наиболее востребованных льгот среди населения относят скидки по НДФЛ в виде вычета, уменьшающего размер дохода, подлежащего налогообложению. Эти виды налоговых льгот включают в себя:

- социальные (связанные с учебой, лечением, пенсионными накоплениями и пр.);

- имущественные (приобретение и реализация жилья, его строительство, независимо от источника средств, в том числе полученных с помощью кредитов);

- стандартные (связанные с наличием у налогоплательщиков несовершеннолетних детей и льготного социального статуса);

- инвестиционные (распространяются на операции с ценными бумагами);

- профессиональные.

Налоговая социальная льгота, вне зависимости от вида получаемого вычета, предоставляется по истечении 3 месяцев и периода, отведенного для камеральной проверки документов со стороны УФНС.

Перенос срока уплаты

Уплата обязательных платежей в более поздний срок может быть реализована в двух вариантах.

- Отсрочка или рассрочка (ст. 64 НК РФ).

Заплатить налог позднее или частями бизнесмен может, например, в случае форс-мажорных обстоятельств (стихийное бедствие) или при угрозе банкротства. Период отсрочки может составлять от года до трех лет.

- Инвестиционный налоговый кредит (ст. 66, 67 НК РФ).

Эта форма поддержки предоставляется бизнесменам, деятельность которых особо важна для государства. Это, например, инновационные компании, исполнители по оборонному заказу или резиденты зон территориального развития.

Срок налогового кредита может составлять от года до десяти лет. В отличие от рассрочки, в данном случае за пользование бюджетными деньгами нужно будет заплатить. Правда, не очень дорого: процентная ставка не должна превышать 0,75 от действующей ставки рефинансирования ЦБ.

Налоговые вычеты

Под налоговым вычетом понимается денежная сумма, которая не облагается налогом.

Ярким примером налогового вычета является следующая ситуация. Бухгалтерия начислила работнику заработную плату в размере 150000 рублей. На руки сотрудник компании получит сумму в 130500 рублей. Разница будет заключаться в налоге на доходы физического лица, ставка которого на территории России составляет 13%.

При оформлении работником налогового вычета на обучение ребенка, сумма потраченная родителем не будет облагаться ндфл. Таким образом, если обучение ребенка обошлось родителю в 50000 рублей, то ндфл работника будет начислен с (150000-50000)=100000 рублей.

Разницу в этой денежной сумме работник сможет увидеть либо в начале следующего года, либо в текущую зарплату после оформления налогового вычета. Это зависит от способа оформления налогового вычета.

Предоставляя возможность получения налогового вычета, государство стимулирует граждан работать официально по трудовым и гражданско-правовым договорам.

Налоговые вычеты делятся на следующие виды:

| Стандартный | Социальный | Имущественный | Инвестиционный | Профессиональный |

| Заключается в том, что ежемесячно определенная часть дохода работника не облагается налогом. В случае, если гражданин имеет право на получение нескольких вычетов, то применяется наибольший из них | Компенсация расходов физических лиц на получение определенных услуг. Это могут быть траты на образование, лечение. На каждую социальную льготу государство предоставляет 120000 рублей дохода, который не облагается НДФЛ. При перечислении ндфл в бюджет, работнику возвращаются денежные средства в начале следующего года | Связан с покупкой и продажей имущества. При сделках с жилой недвижимостью и земельными участками максимальный налоговый вычет составляет 1000000 рублей. На движимое имущество распространяется вычет не более 250000 рублей. Этот вид вычета применяется только в случае нахождения имущества гражданина на территории Российской Федерации | Связан с оборотом ценных бумаг. Инвестиционный вычет распространяется на доход от продажи ценных бумаг, которые находились в собственности гражданина более трех лет. Этот вид налогового вычета не связан с официальным трудоустройством. Получить преимущество могут не только ИП, но и безработные граждане | Распространяется на доходы ИП, нотариусов и лиц, занимающихся частной практикой, авторские вознаграждения. Для предоставления вычета индивидуальному предпринимателю требуется предоставить в налоговую инспекцию подтверждение его расходов |

Льготы для IT-предприятий с 2021 года

- 3% — в федеральный бюджет;

- 0% — в бюджет региона.

Условия для применения пониженных ставок не сложные:

- Предприятие или ИП включены в специальный реестр и получен документ о гоаккредитации.

- Среднесписочная численность сотруников не менее 7 человек.

- Доля доходов от операций в сфере IT по итогам отчетного или налогового периода составляет не менее 90% от суммы всех доходов.

Льготы для бизнеса IT-отрасли предусмотрены не только по налогу на прибыль, но и по другим налогам и сборам. Подробнее о них узнайте из Обзорного материала от КонсультантПлюс. Для этого достаточно лишь оформить пробный демо-доступ к справочно-правовой системе К+. Это бесплатно.

Подробный перечень субъектов РФ

Решение о возможности предоставлении преференций и условия на которых их можно оформить, определяют местные власти. Ситуация в разных точках страны отличается. Где-то можно получить целых три полных отпускных срока, в других местах – только один. Есть ограничения на использование нулевой ставки, в виде количества задействованных сотрудников предприятия, размера годовых доходов, во время действия каникул. Пока срок возможности получить льготы распространен до начала 2021 года, официально лишь несколько областей продлили конечный период до 2023.

| Субъект РФ | Дата, с которой в субъекте РФ установлены налоговые каникулы для индивидуальных предпринимателей, применяющих |

| УСН, ПСН | |

| Адыгея | до 31 декабря 2023 года |

| Алтай | до 31 декабря 2023 года |

| Башкортостан | продлены до 1 января 2024 года |

| Бурятия | до 31.12.2020 |

| Дагестан | до 31.12.2020 |

| Ингушетия | до 31.12.2020 |

| Кабардино-Балкарская Республика | до 31.12.2020, но |

| Республика Калмыкия | до 1 января 2022 года |

| Карачаево-Черкесская Республика | до 31.12.2020 |

| Карелия | до 31.12.2020 |

| Коми | до 1 января 2024 года |

| Крым | по 31.12.2020 |

| Марий Эл | до 31.12.2020 |

| Мордовия | действовали до 31.12.2017 |

| Саха (Якутия) | до 31.12.2020 |

| Тыва | до 31.12.2020, но продлить |

| Удмуртская Республика | продлить до 31 декабря 2023 года |

| Хакасия | до 1 января 2024 года |

| Чеченская Республика | до 31.12.2020 |

| Чувашия | действовали до 31.12.2017, до 2024 года |

| Алтайский край | До 31.12.2020 |

| Забайкальский край | до 31.12.2020 |

| Камчатский край | 31.12.2020 |

| Краснодарский край | действовали до 2021 года, пока нет информации о продлении |

| Красноярский край | до 31.12.2020 |

| Пермский край | до 31.12.2020, но продлить |

| Приморский край | до 31.12.2020, пока нет информации о продлении |

| Ставропольский край | до 1 января 2024 года |

| Хабаровский край | до 31.12.2020 |

| Амурская область | |

| Архангельская область | продлены до 31 декабря 2023 года |

| Астраханская область | информация о продлении на сайте Министерства экономического развития Астраханской области |

| Белгородская область | до 31.12.2020 |

| Брянская область | продлены до 1 января 2024 года |

| Владимирская область | до 1 января 2024 года |

| Волгоградская область | до 31 декабря 2023 года |

| Вологодская область | до 31.12.2020 |

| Воронежская область | до 31.12.2020 |

| Ивановская область | до 1 января 2024 года |

| Иркутская область | до 31.12.2020 |

| Калининградская область | действовали до 31.12.18 |

| Калужская область | до 31.12.2020 |

| Кемеровская область — Кузбасс | до 31.12.2020 |

| Кировская область | по 31.12.2020 |

| Костромская область | до 1 января 2024 года |

| Курганская область | до 31.12.2020 |

| Курская область | продлить до 1 января 2024 года |

| Ленинградская область | до 31.12.2020 |

| Липецкая область | до 1 января 2024 года |

| Магаданская область | до 31.12.2020, пока нет информации о продлении |

| Московская область | до 31.12.2020 |

| Мурманская область | до 31.12.2020 |

| Нижегородская область | до 31.12.2020 |

| Новгородская область | до 31.12.2020 |

| Омская область | до 31.12.2020 |

| Оренбургская область | до 31.12.2020 |

| Орловская область | до 31.12.2020 |

| Пензенская область | до 31.12.2020 |

| Псковская область | до 31 декабря 2023 года |

| Ростовская область | до 31.12.2020, но продлить до 1 января 2024 года |

| Рязанская область | до 1 января 2024 года |

| Самарская область | продлены до 31 декабря 2023 года |

| Саратовская область | до 31.12.2020, но продлить |

| Сахалинская область | до 31 декабря 2023 года |

| Свердловская область | до 31.12.2020 |

| Смоленская область | продлен до 31 декабря 2023 года |

| Тамбовская область | до 1 января 2024 года |

| Тверская область | до 31.12.2020 |

| Томская область | до 1 января 2024 года |

| Тульская область | до1 января 2024 года |

| Тюменская область | по 31.12.2020, но |

| Ульяновская область | до 31.12.2020 |

| Челябинская область | до 31.12.2020 |

| Ярославская область | до 31 декабря 2023 года |

| Москва | до 31.12.2020 |

| Санкт-Петербург | продлить до 31 декабря 2023 года |

| Севастополь | до 1 января 2024 года |

| Еврейская автономная область | до 31.12.2020 |

| Ненецкий автономный округ | до 31.12.2020 |

| Ханты-Мансийский автономный округ — Югра | до 31.12.2020 |

| Ямало-Ненецкий автономный округ | до 31.12.2023 |

Как я работала в налоговой

Закончив универ по специальности «налоги и налогообложение», я решила идти работать по специальности. Как минимум год этого дела мне даст опыт если я решусь в этой сфере остаться или когда-нибудь в нее вернуться. В своем подмосковном городе вакансий не нашла, сходила на собеседование в одну из московских налоговых, и меня приняли. Устроилась я в отдел по работе с физ.лицами. Вам приходилось приходить в налоговую и видеть в окошке недовольную тетеньку/девушку/парня? Я была одной из них. Мне распределили участок, который благополучно засрала бывшая сотрудница. В обязанности входило проверять декларации, рассылать требования, вести прием в окошке (у нас в отделе это делали все поочереди, кроме руководителя отдела), отвечать на телефонные звонки, обрабатывать заявления и другая мелкая работа. З/п 7-9 к в месяц (около 2 лет назад), но «мы тебя быстро-быстро повысим и она увеличится», ага. Плюс ежеквартальные выплаты. Самые тухленькие были в размере 25-30 тыщ, а чем больше трудишься и чем дольше работаешь, все больше и больше. Ну первый оптимистичный взгляд. (30+9*3)/3=19к в месяц. А без опыта работы это радовало. Потом со временем узналось, что премия выплачивается не квартал в квартал, а в следующем квартале. Т.е. первые пол года живи на зп. Ну ок! Я молода и полна оптимизма! Я люблю свою страну и готова ей служить!

Этаж состоит из отсеков — в помещении сделаны перегородки от пола до плеча примерно. В таком отсеке 4-5 столов сотрудников. У нас было 3 отсека+ кабинет начальника. Номер телефона на каждый отсек свой. Звонок переходящий. Если все 4/5 телефонов подключены и работают, звонок поступит на первый, через 30 секунд перейдет на второй. и так пока на том конце не положат трубку. А люди взвинченные, агрессивные, они достанут тебя сквозь эти 5 телефонов и вытрясут из тебя всю правду.

Особенности по категориям

Каждая категория граждан имеет возможность получения преимущества, предоставляемого государством в рамках налоговой политики.

Льготы для инвалидов

Важно! Возможность получения льготы основывается на узаконенном статусе инвалида и получении гражданином удостоверения. Основанием для этого является заключение СМЭ и присвоение гражданину группы в соответствии с имеющимся заболеванием.. Уровень льгот зависит от группы инвалидности гражданина

Инвалиды первой группы могут претендовать на:

Уровень льгот зависит от группы инвалидности гражданина. Инвалиды первой группы могут претендовать на:

- Выплату социальной пенсии;

- Получение по специальной цене медикаментов в социальной аптеке;

- Бесплатное лечение в пансионатах и профилакториях;

- Бесплатное перемещение к месту лечения;

- Бесплатный проезд в транспорте;

- Компенсация за оплату жилищно-коммунальных услуг.

Инвалиды второй группы имеют право бесплатного проезда в общественном транспорте, получение медикаментов со значительными скидками, бесплатное протезирование, скидка на услуги в сфере ЖКХ, право внеочередного приема в высшие учебные заведения при условии успешного испытания.

Инвалиды третьей группы при условии их официального трудоустройства имеют право претендовать на получение медикаментов со скидкой и дополнительные трудовые привилегии. К ним относится дополнительный отпуск и сокращенная продолжительность рабочего времени.

Льготы для пенсионеров

Порядок уплаты транспортного налога регулируется местным законодательством, поэтому каждый муниципалитет вправе устанавливать свои льготы в зависимости от технических характеристик автомобиля и количества машин.

Например, в Москве пенсионеры не попадают в категории лиц, которые освобождены от уплаты транспортного налога. В Санкт-Петербурге каждый пенсионер освобождается от уплаты налога на один объект налогообложения.

Льготы на коммунальные услуги распространяются лишь в том случае, если сумма расходов гражданина превышает 22% всех его доходов. Только в этом случае пенсионер может претендовать на получение скидки.

Родители, опекуны и усыновители детей

Стандартный налоговый вычет на ребенка относится к категории самых популярных льгот. Он обязывает работодателя не учитывать определенную часть дохода гражданина для расчета налог. Окончательная цифра зависит от количества детей. На одного ребенка не подлежат налогообложению — 1400 рублей, на двух — 2800 рублей, на трех и более — 5800 рублей. Те же самые правила распространяются на опекунов несовершеннолетних и усыновителей.

Многодетные родители

- Трудовой и сфере пенсионного законодательства;

- Медицинского обслуживания и предоставления питания;

- Обеспечения жильем и земельным участком.

Для юридических лиц и ИП

- Освобождение от уплаты ндс при условии осуществления предприятием новых разработок и инженерных исследований;

- Снижение ставки на налог на прибыль организаций.

Индивидуальные предприниматели имеют право отсрочки или рассрочки уплаты налогов при наступлении обстоятельств, которые воспрепятствовали своевременной уплате налога. Для этого нужно предоставить нужные документы в соответствующие органы. Первые три года ИП может не задумываться о ревизионных проверках, в случае отсутствия на предпринимателя жалоб со стороны иных лиц.

Вывод отдельных объектов из-под налогообложения

В первую очередь эта категория льгот применяется для обязательных платежей, которые взимаются с владельцев материальных объектов: налога на имущество, на землю или транспортного.

Например, налогом на имущество организаций не облагаются объекты культурного наследия, а транспортный налог не распространяется на автомобили небольшой мощности (до 100 л.с.), оборудованные для использования инвалидами.

Но выделение необлагаемых объектов возможно и для «оборотных» налогов. Компания в целом может являться плательщиком НДС, но при этом заниматься реализацией отдельных товаров или услуг, освобожденных от этого налога (ст. 149 НК РФ).

К таким освобождаемым категориям относятся, например, медицина, пассажирские перевозки или услуги в области культуры и искусства. Чтобы применить эту льготу бизнесмен должен вести раздельный учет по облагаемой и необлагаемой деятельности.