В чем подвох карты халва от совкомбанка

Содержание:

- Кто может получить карту рассрочки от Совкомбанк

- Условия работы Халвы

- В чем подвох?

- Блокировка при длительной неактивности

- Преимущества карты Халва из рекламы

- Что такое карта Халва Совкомбанка

- В чём подвох?

- Подвох №1 — штраф за просрочку платежа

- Подвох №2 — отсутствие годовой рассрочки

- Подвох №3 — сильно завышенная стоимость товара

- Подвох №4 — акционный товар недоступен к рассрочке

- Подвох №5 — существование кредитного лимита

- Подвох №6 — безопасность

- Подвох №7 — блокировка при неиспользовании

- Подвох №8 — блокировка доступа к деньгам

- Условия карты «Халва»

- В чем подвох карты Халва?

- Условия для получения карты Халва в 2021

- Оплата покупок

- Как получить карту “Халва”

- Кто платит по счетам?

- Самые частые вопросы про Халву

Кто может получить карту рассрочки от Совкомбанк

Прочитал на официальном сайте этого финансового учреждения, что для получения кредитной карты “Халва” достаточно паспорта. Тут товарищи малость слукавили — есть и другие тонкости оформления, но я с ними полностью согласен. Если бы все требовали такой минимум от своих клиентов, то наверное банковского кризиса бы не было.

Кому дадут рассрочку:

- гражданину Российской Федерации (подтверждение паспорт);

- клиенту достигшему совершеннолетия (от 20 до 50 лет);

- человеку, имеющему постоянное место работы (стаж не менее 4 месяцев).

Еще понадобится указать номер мобильного или стационарного телефона и подтвердить проживание в городе, где есть отделение Совкомбанка (не более 70 км от филиала коммерческой организации).

Условия работы Халвы

Стандартная схема безналичных кредитов – лимитированная сумма, за пользование которой назначается процент. Она оправдала себя, работает успешно уже много лет. Основное отличие Халвы – процент взимается не с пользователя, а с магазина-партнера, где покупается товар.

Совкомбанк сделал логический вывод, что магазины заинтересованы в привлечении клиентов, поэтому смогут сами заплатить процент за использование кредитных средств. Подобный маркетинговый ход успешно функционирует в странах Европы, Америке. Кредитование эволюционирует в рассрочку. Соответственно, все довольны: клиент, купивший желаемое, не платит процентную ставку за пользование деньгами, и магазин, у которого больше выручки. Ну и банк, получивший проценты.

Банк предлагает следующие условия:

- Бесплатное обслуживание, включая замену.

- Действует карта во всех регионах страны.

- Обязательных платежей нет.

- Автоматическое подключение мобильного банка, за пользование которым не берется плата.

- Смс-оповещения присылаются бесплатно, чтобы клиент всегда был в курсе о совершаемых действиях.

- Доступен кэшбэк (1-12%) при оплате Халвой из зачисленных на нее денег клиента.

- Доступна услуга «Снятие наличных» под процентную ставку 2,9% от снятой суммы + единовременный платеж 290 руб., который включается в первый платеж за рассрочку.

Требования к своим клиентам банка тоже просты:

- Гражданин РФ.

- Возрастные ограничения – 20-75 лет.

- Официальная постоянная занятость продолжительностью не менее 4 месяца.

- Предоставление номера мобильного для контакта.

- Место жительство/регистрация/прописка на одном месте более 3 месяцев.

Совкомбанк открыл отделения по всей стране, их множество, поэтому даже в малонаселенном регионе найдется представительство, куда можно будет обратиться.

При оформлении карты Халва необходимо специалисту банка предъявить паспорт. Справки о постоянной регистрации и с места работы могут не понадобиться.

Плюсы использования:

- Простое, быстрое оформление.

- Бесплатное обслуживание.

- Отсутствие процентной ставки на предоставленную рассрочку.

- Возможность получения cash back.

Как работает карточка Халва Совкомбанка:

- Клиент банка выбирает понравившийся товар в магазине, который заключил партнерский договор с Совкомбанком, и расплачивается за него карточкой.

- Сумма за покупку перечисляется с карты на счет магазина.

- В автоматическом режиме система делит сумму на равные части на весь период рассрочки платежа.

- Пользователь, получив информацию по смс, перечисляет необходимую сумму на Халву в указанный день.

- При оплате нескольких покупок в разных магазинах суммы плюсуются, несмотря на разные сроки погашений.

Возврат купленного в рассрочку товара

Вернуть купленное в магазин можно. В этом случае магазин проводит процедуру возврата, и деньги, списанные со счета на Халве, возвращаются банку, пользователю не нужно будет погашать рассрочку.

Этапы:

- Пишется заявление на возврат покупки.

- Товар с чеком возвращается в магазин.

- Предъявляется карта, на которую перечисляются деньги. Транзакция может занять несколько дней.

Достоинства беспроцентной рассрочки

Основное отличие Халвы от кредитных карт – нет процентов. Процентные начисления переводит магазин-партнер, а не клиент. Подобные действия выгодны со 3-х сторон:

- Владелец карты приобретает понравившийся товар без переплат.

- Магазин продал больше изделий/услуг, соответственно, увеличил выручку.

- Банк получил проценты, тоже увеличил свой доход.

Подвох в том, что беспроцентная покупка возможна лишь в магазинах-партнерах банка, приобретение товара в других торговых точках происходит с 10% годовых.

В чем подвох?

Теперь о минусах банковского продукта, о которых финансовое учреждение предпочитает не распространяться.

- Карта действует только в партнерских торговых центрах.

- Плохая КИ не позволит потребителю оформить карту.

- Максимальный лимит в 350 тыс. получит не каждый владелец карты Халва. Должно пройти полгода, а ежемесячные приобретения должны быть не менее 500 тыс. То есть за 6 месяцев надо потратить от 3 млн., чтобы получить максимальную кредитную сумму. Если хотите сразу получить максимум, придется сделать депозит на сумму в 1 млн.

- Лимит кредитования «Совкомбанк» имеет право менять, не согласуя этот вопрос с держателем Халвы.

- Если 6 месяцев карта «пролежит на полке», банк её аннулирует, а за повторный выпуск придется заплатить.

- Рассрочка на 12 месяцев предлагается не в каждом партнерском магазине (только 25%). Как правило, она составляет квартал.

- Продавец может отклонить покупку этой картой, если товар, выбранный покупателем, участвует в другой акции.

- Цена на товар более высокая, чем в маленьких магазинах.

- Клиент должен дать согласие на отправку его персональных данных партнерам банка. Это означает, что от них будут поступать рекламные предложения.

- Если в будущем предполагается оформление кредита, карта рассрочки будет дополнительной кредитной нагрузкой.

Есть еще достаточно суровые штрафы.

- Если клиент захочет поменять персональную информацию (надоели рекламные предложения от множества партнеров), надо уведомлять «Совкомбанк» в течение 5 часов. В противном случае потребитель будет оштрафован на 3 тыс.

- Если до 15 числа каждого месяца не делать пополнения на сумму очередного платежа, с карты снимаются 590 руб., на задолженность капают проценты, 19% годовых.

- Если у покупателя на карте недостаточно средств/нет кредитного лимита, на сумму долга начисляется проценты, 36% годовых. Это «несанкционированный долг». К нему добавляется и ежедневный штраф, 19% годовых от задолженности.

- Если просрочка допущена дважды или трижды подряд, к санкциям, указанным в пункте 3, добавляется оплата 0,5% от размера задолженности.

Блокировка при длительной неактивности

Если клиент ни разу не воспользовался картой в течение после полугода после ее получения, счет блокируют. В результате выгодный продукт превращается в бесполезный кусок пластика.

Стоит ли относить этот факт к подвохам? С одной стороны, банк вроде бы обязывает заемщика воспользоваться предложением в ближайшее время, что, возможно, не очень приятно и удобно. Но, с другой стороны, кредитные организации и магазины заинтересованы в активных потребителях. Иными словами, нет никакого смысла выдавать средства человеку, который ими не пользуется. Деньги должны работать и приносить прибыль, это основной закон экономики и успешного ведения бизнеса.

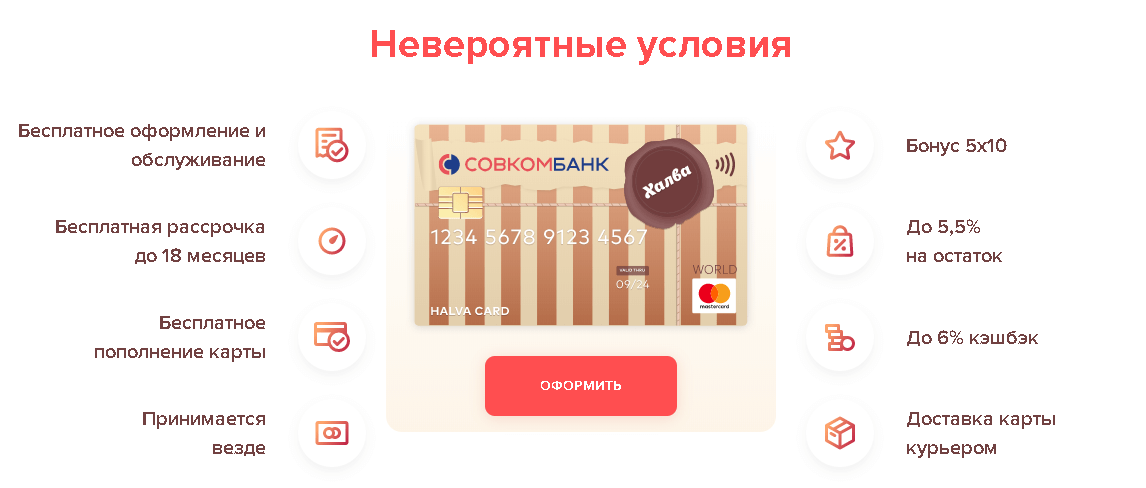

Преимущества карты Халва из рекламы

Карта Халва от Совкомбанка – это карта рассрочки, которая позволяет покупателям оплачивать покупки за счет средств кредитного лимита в беспроцентную рассрочку на период до 18 месяцев.

После отправки заявки с вами свяжется сотрудник Совкомбанка, чтобы подтвердить способ получения карты и уточнить детали заявки. Готовую карту можно забрать в отделении банка или получить с доставкой. Карта доставляется с лимитом 0,01 рублей. При получении вы заполняете анкету, которую в банк увозит курьер. После ее проверки определяется кредитный лимит.

Оформить карту Халва могут граждане РФ от 20 до 75 лет с официальным трудоустройством и стажем работы на последнем рабочем месте от 4 месяцев.

Из преимуществ Халвы, которые рекламирует банк, выделяются:

- Проценты на остаток собственных средств на счете – до 6,5% годовых

- Начисление кэшбэка с покупок до 6%

- Снятие собственных средств в любых банкоматах

- Срок рассрочки до 18 месяцев

- Бесконтактная оплата

Оплачивать товары в рассрочку без подключения дополнительных опций можно только у партнеров банка, среди которых имеются как крупные — М.Видео, Леруа Мерлен, Эльдорадо, Связной, OZON и другие — так и региональные магазины. Всего Халву принимает более 160 000 магазинов по всей России.

Длительность рассрочки, которая предоставляется по карте, зависит от среднего чека магазина. В целом, для каждого из партнеров указана средняя длительность рассрочки. Ознакомиться с условиями каждого из них можно в разделе «Магазины» на сайте карты.

Кредитный лимит карты рассчитывается автоматически при оформлении. Максимальная сумма – до 350 000 рублей. Если на карте хранятся собственные средства, то для оплаты ими необходимо в личном кабинете банка поставить отметку в соответствующем поле.

Что такое карта Халва Совкомбанка

При получении традиционной кредитной карты банк предоставляет клиенту лимит средств для трат и устанавливает процент переплаты за пользование заемными средствами. Эта классическая система уже отработана до мелочей и успешно функционирует много лет.

Главное отличительное свойство карты Халва заключается в том, что проценты кредитору выплачивает не сам клиент, а магазин партнер, в котором совершена покупка заемными средствами. В чем же подвох? Уж слишком хороши условия на первый взгляд.

Чтобы найти ответ, как организованна работа данной схемы, надо вникнуть вглубь всей системы кредитования с противоположной стороны.

Все магазины заинтересованы привлекать больше клиентов и Совкомбанк решил им в этом помочь. Договорившись с популярными розничными сетями, что банк приводит им покупателей, а взамен они платят проценты вместо заемщиков.

Эта оптимальная сделка работает в качестве сильного маркетингового хода, и одновременно делает покупки более доступными. Карта кредитования, таким образом, превращается для клиента в карту рассрочки.

В результате выигрыш получают все:

- Клиент, оплативший товар в рассрочку без переплаты;

- Магазин, получивший прибыль за счет продаж;

- Совкомбанк, получивший от магазина процент за кредиты.

Пример покупок с картой Халва

Карта рассрочки работает так:

- Человек выбирает товар у магазина — партнера банка и оплачивает покупку;

- Сумма покупки списывается со счета;

- Эта сумма равными частями делится на период рассрочки;

- Клиент один раз в месяц вносит платеж до конца периода рассрочки.

В чём подвох?

Знаете ли вы в чем подвох карты рассрочки Халва Сокомбанка? Вероятнее всего, найдутся те люди, которые понимают, что с этим финансовым инструментом не всё так просто. Но, сохранились ещё и те, кто уверен в правдивости и надёжности банковского продукта.

Чтобы пользование Халвой дарило лишь комфорт и позитивные эмоции, нужно изучить её особенности, которые детально описаны ниже.

Подвох №1 — штраф за просрочку платежа

Банком установлено, что 15 число каждого месяца — крайний день для внесения платежа. В ином случае держатель карты в наказание получит штраф в виде ₽590. На новую задолженность Совкомбанк начислит 19% годовых. Денежные средства снимаются с кредитного счёта.

Вдобавок, ко всему насчитывается еще и повседневный штраф в объёме 19% годовых от полной суммы долга. Если неоплата долга повторится, то к штрафу прибавляется ещё 1% от общей суммы (далее при повторной 2%).

Чтобы лучше разобраться с этим, необходимо всё рассмотреть на конкретном примере. Вы купили товар или сумма общей покупки составила ₽30 000 на срок 3-х месяцев.

Подвох №2 — отсутствие годовой рассрочки

По правде говоря, она есть, но вот воспользоваться ей можно далеко не в каждом магазине. Если вы думаете, что приобретая товар по Халве, вы самостоятельно устанавливаете количество платежей — сильно заблуждаетесь. Решение принимает только магазин, и, согласно практике, чаще всего это от 2-х до 4-х платежей.

Подвох №3 — сильно завышенная стоимость товара

Если сопоставить цены на товары, покупаемые по карте Халва, то можно отметить, что их стоимость в разы выше стоимости аналогов. Данное условие — это результат того, что партнёры Совкомбанка обширные сети торговых точек и фирменных магазинов. Из-за чего цены на много выше, чем в любой другой точке.

Следует отметить, что в небольшом магазинчике не стоит рассчитывать на рассрочку. Подвох ли это, думайте сами.

Подвох №4 — акционный товар недоступен к рассрочке

Совкомбанк часто рассказывает о преимуществах карты Халва, упоминается там и про спец. акции для её владельцев. Всё это хорошо, но, нигде не указывается, что нельзя купить акционную продукцию в рассрочку, только после полной оплаты.

https://youtube.com/watch?v=JcEvjsSRWZA

Подвох №5 — существование кредитного лимита

Тщательно изучив все тарифы карты Халва, можно понять, что максимальный кредитный лимит не может превышать ₽350 000, однако получить его весьма сложно.

Для начала придётся доказать банку, что вы платёжеспособный и лояльный клиент, после чего получить одобрение об оплате товаров кредитной картой. Отсюда вывод, что не каждый держатель карты Халва может использовать её, как кредитку.

Подвох №6 — безопасность

Держатель карты Халва может использовать функцию бесконтактной оплаты PayPass. С одной стороны, очень удобно, ведь нет необходимости постоянно вводить PIN. С другой, если карта попадёт в руки к мошенникам, владельцу придётся оплатить чужой долг.

Подвох №7 — блокировка при неиспользовании

Карта Халва выдаётся с условием, что она будет применяться для покупки товара в рассрочку. Но, Совкомбанк думает, что если карта не используется, значит она без надобности своему хозяину. Отсюда было принято следующее решение — карта Халва не используется на протяжении полугода, значит она блокируется. Подвох хоть и незначительный, но далеко не каждый собирается покупать каждый месяц.

Подвох №8 — блокировка доступа к деньгам

Карта Халва может быть блокирована в любой момент в отсутствии ведома держателя. Причина кроется в одном из случаев:

- Совкомбанк начал сомневаться по поводу правдивости данных, указанных в анкете (о заработной плате). В этом случае банк попросит владельца предоставить справку 2-НДФЛ.

- Совкомбанк считает, что карта Халва идёт в ход на коммерческие цели. Случается это редко, если пользователь приобретает большое количество монотипной техники.

Условия карты «Халва»

Клиенту предоставляется лимит до 350 тыс. руб. Он возобновляемый. За выдачу карты ничего платить не нужно, как и за её обслуживание. По окончании льготного периода процентная ставка составит 10%.

Сумма каждой покупки делится на равное количество платежей в зависимости от срока предоставляемой рассрочки.

Кэшбэк

За покупки в рассрочку кэшбэк составляет 5% при оплате в магазинах-партнёрах телефоном (через приложения Android Pay, Apple Pay или Samsung Pay) или через интернет. Опция доступна первые 3 месяца действия договора.

За покупки своими деньгами начисляют:

таблица скроллится вправо

| При оплате телефоном или через интернет | При оплате картой | |

|---|---|---|

| В магазинах–партнёрах | 12% | 3% |

| В других магазинах | 3% | 1% |

| По акции «Любимая покупка» | 20% (возможно 1 раз в 6 месяцев) |

Обратите внимание, что кэшбэк действует только при совершении от 5 покупок ежемесячно на сумму от 10 тыс. руб

в любых магазинах.

Начисление процента на остаток

При совершении одной покупки в любом магазине ставка составит 6%. Она может быть увеличена до 7,5% при соблюдении одного из двух условий:

- при сумме остатка до 500 тыс. руб. заёмщик сделал не менее 5 покупок в отчётном периоде на общую сумму от 10 тыс. руб.;

- при сумме остатка свыше 500 тыс. руб. заёмщик совершил не менее 10 покупок в отчётном периоде на общую сумму от 50 тыс. руб.

Требования к клиенту

Для получения «Халвы» заёмщик должен соответствовать следующим критериям:

- гражданство РФ;

- возраст от 20 до 85 лет;

- официальное трудоустройство (стаж на последнем месте работы не менее 4 месяцев);

- наличие постоянной регистрации не менее 4-х последних месяцев и проживание в городе присутствия подразделения банка.

Для оформления требуется только паспорт. Предусмотрена бесплатная доставка курьером.

В чем подвох карты Халва?

Рассрочка даётся без комиссии

Партнёрские магазины

Партнёрских магазинов очень много, и Совкомбанк просто не может контролировать каждую точку. Поэтому, партнёры часто завышают стоимость товаров. Как только покупатель сообщает о том, что будет платить Халвой, кассир моментально указывает повышенную цену. Кроме того, даже в одной партнёрской сети не каждый магазин разрешает оплату картой Халва. Но, заранее об этом не сообщается.

Аннулирование кредитного лимита

Были жалобы от держателей, что аннулирование кредитного лимита проводилось при отсутствии оплат в течении 12 месяцев. Хотя в условиях об этом ничего не написано.

Длительность рассрочки

На официальном сайте программы говорится о том, что длительность рассрочки по картам Халва может доходить до 18 месяцев. На практике же это очень большая редкость. В основном магазины дают рассрочку от 3 до 6 месяцев (очень редко – 9 месяцев). Продолжительность рассрочки устанавливает магазин, а им слишком длинная рассрочка невыгодна.

На срок рассрочки могут повлиять и дополнительные услуги. К примеру, если в магазине имеется бесплатная доставка, то срок рассрочки сокращается. Редко магазины-партнёры проводят акции с увеличением срока рассрочки (бывает и до 2 лет).

Размер кредитного лимита

В большинстве случаев одобряется лимит карты в размере 5 000 рублей. Говорят, что по мере активности он будет увеличиваться. Однако держателю не сообщают какой должен быть срок активности, и на какую сумму нужно делать покупки, чтобы увеличить лимит Халвы.

Блокировка

Банк может без предварительного предупреждения заблокировать карту Халва, даже при частом использовании и отсутствии долга. Сотрудники банка на жалобы оправдываются неполной информацией в анкете, отсутствием подтверждения дохода, и др. (хотя на сайте Совкомбанка об этом ничего не сказано).

Невыгодные условия при покупках вне партнёрской сети

Если не покупаете у партнёров, то пожалуйста заплатите большую комиссию – 1,9 % от суммы товара + 290 рублей. Продолжительность рассрочки в этом случае равна всего 2 месяцам. Также, необходимо трижды в месяц заходить в приложение Совкомбанка, чтобы с вас не списали 99 рублей за уведомления об операциях.

Максимальный кредитный лимит

Максимальный лимит в размере 350 000 рублей многим держателям практически недоступен. Увеличение кредитного лимита Халвы возможно только по инициативе Совкомбанка. Если вы активно пользуетесь картой, и вовремя вносите ежемесячные платежи, то Банк может повысить вам лимит.

Одобрение по одному паспорту

На официальном сайте Совкомбанка написано, что карта одобряется по одному документу – паспорту. Но, многим гражданам отказывают в выдачи Халвы. Из этого следует вывод, что на вероятность одобрения влияют и другие незаявленные Банком факторы: кредитная история, величина ежемесячного дохода, стаж работы, и многое другое.

Условия для получения карты Халва в 2021

Сейчас получить карту стало довольно легко. Достаточно соответствовать следующим критериям:

Иметь паспорт РФ и быть в возрасте от 20 до 75 лет

- Иметь под боком отделение банка, чтобы вы могли приехать в него за картой, либо к вам мог приехать оттуда курьер

- Иметь возможность принять смс (сейчас для этого даже не обязательно иметь свой собственный номер телефона, так как есть сервисы позволяющие принимать смс на виртуальные номера)

Также, есть мнение, что вы должны быть официально трудоустроены на момент получения карты, что не совсем верно

Почему так?

Банку, по сути, важна ваша платежеспособность. Подтверждаться она может различными способами. К примеру, предоставлением выписок о приходах и расходах по счету карты (выписку можно запросить в банке, который выдал вам карту).

А вопрос о том, как вы получаете эти средства, банк уже волнует меньше.

По сути, вы можете заявлять, что работаете в компании без договора, при этому регулярно получаете деньги на карты.

Также банку важна ваша текущая долговая нагрузка и кредитная история. И, конечно, тут всё зависит от вашей текущей ситуации.

Если вы знаете, что у вас слишком высокая долговая нагрузка, из-за которой вам не одобряют кредиты, кредитки, карты рассрочки, то можно подумать вот на чем:

Какие кредитные карты сейчас на вас оформлены?

Вы знали, что ваши кредитные карты, которыми вы владеете, тоже пополняют вашу долговую нагрузку на всю сумму своего лимита в независимости от того, истрачен он или нет?

Чтобы стало понятнее, приведу пример:

Допустим, есть у вас две кредитки, каждая и которых лимитом по 100 000 рублей, при этом к кредиткам вы даже не притрагивались — они просто лежат у вас на всякий случай. И, к примеру, у вас есть 1 потребительский кредит на 200 000 руб.

Вопрос: какая ваша долговая нагрузка в этом случае?

Печальный ответ заключается в том, что ВЕСЬ лимит этих нулевых кредиток ложится как долговая нагрузка на ваши плечи.

Т.е ваша долговая нагрузка составит уже не 200 000 руб, которые вы должны по кредиту, а 200 + 100 (1-я кредитка) + 100 (2-я кредитка) = 400 000 руб! Повторюсь, не важно используются ли эти кредитки и какой на них долг — долговая нагрузка будет на весь свободный лимит.

А если ваши на ваших кредитках имеются долги и закрыть их для вас проблематично, то советую промониторить рынок банков на тему самой низкой процентной ставки и взять потребительский кредит под рефинансирование (такие кредиты банки одобряют охотнее), чтобы преобразовать все долги по кредиткам в один кредит.

Эта мера позволит вам:

А. Не платить драконовские проценты по кредиткам (как правило это 20-30% годовых в сравнении со стандартным потребительским кредитом от 5 до 17% годовых)

Б. Закрыть кредитки после погашения долгам по ним, тем самым очень существенно снизить свою долговую нагрузку в глазах банков

Вместо закрытых кредиток вы сможете пользоваться Халвой и вообще не платить процентов, а покупать всё в рассрочку! Тем более, делать это также легко, как и по кредитке и партнёров у Халвы достаточно во всех категориях, но о плюсах позже.

В случае если вы попортили себе кредитную историю и теперь из-за этого банки вам не хотят одобрять кредит, я бы посоветовал вам с начала удостовериться, точно ли причиной вашей низкой одобряемости является плохая кредитная история.

Для этого:

- Посетите любой банк и подайте заявку на кредитку

- Если сотрудник сообщит вам об отказе, то расспросите его о причине этого отказа. Любой более-менее опытный оператор выдаст адекватную информацию о реальны причинах

Я и сам некогда таким образом разрушил свои ложные предположения о том, почему мне не одобряют любые формы кредитов.

До этого дня, я думал, что банки не одобряют мне кредитные продукты по причине того, что я некогда забыл об очередном платеже и сильно просрочил его.

В результате я узнал, что причина вовсе не в этом, а в том, что я имел несколько кредиток лимитом по 200-300 тыс. руб, которые съедали своим лимитом весь мой заявленный доход.

Стоило мне закрыть эти кредитки и лояльность банков по отношению ко мне выросла!

Оплата покупок

Банк предоставляет подробную информацию о покупках, дате оплаты и сумме проведенного платежа через мобильное приложение или личный кабинет. При использовании кредитных средств на протяжении отчетного периода действует схема:

- Каждый месяц держатель карты Халва делает покупки в рассрочку в магазинах-участниках партнерского договора.

- Цена каждой покупки арифметически делится на общее число месяцев предоставленной рассрочки предприятием розничной торговли.

- По истечении месяца платежи суммируются и выставляются одной суммой, погасить которую требуется до 15-го числа следующего месяца.

Индивидуальный дизайн

Банк поддерживает имидж клиентов, сохраняя неповторимость и неординарность. Организация позволяет выбрать самостоятельно дизайн карты Халва. Заказы на индивидуальные проекты принимаются всеми отделениями Совкомбанка. Цена услуги по изготовлению составляет:

- 2 000 руб. – при получении в банковском отделении;

- 3 000 руб. – при доставке по адресу клиента.

Дальнейшее обслуживание осуществляется на безвозмездной основе, а карта приобретает статус именной.

Халяль

В ряде отделений банка, находящихся в Москве, Саратове и его пригороде Энгельсе, а также в Пензе, Республиках Татарстане и Башкортостане можно оформить карту, именуемую Халва Халяль. Карточка позволяет покупать все: от продуктов питания до строительных материалов, сложной бытовой техники и автозапчастей в 74 580 магазинах-партнерах. Предприятия розничной торговли прошли контроль Шариата на соответствие товаров.

Халяль Халва – карта рассрочки, условия которой позволяют получить повышенные бонусы у ряда партнеров:

- 5% кэшбэка в розничной сети «Моя семья» и HELLY HANSEN.

- 5 месяцев рассрочки на автозапчасти в «РосАвто».

- 20% кэшбэка на товары и услуги школы красоты CHICAGO.

Оформление Халяль возможно при предъявлении только паспорта, подтверждающего российское гражданство, постоянную регистрацию на протяжении четырех последних месяцев и возрастные требования от 20 до 75 лет.

Как получить карту “Халва”

До этих «замечательных» событий с потопом никогда не пересекался с кредитными организациями, поэтому было некоторое волнение по поводу оформления и последующего погашения задолженности. Все оказалось предельно просто и вполне логично. Надеюсь, что никаких скрытых пунктов в договоре впоследствии не всплывет.

Попробую пошагово объяснить, что я делал.

Попробую пошагово объяснить, что я делал.

Если бы мне предложили просто привезти карту на дом, я бы наверное заволновался (не люблю избыточного доверия со стороны коммерческих учреждений). Но, к счастью, промотнуться в офис понадобилось. Там я предоставил оригиналы и копии паспорта и СНИЛС, уточнил сумму и обговорил удобный вариант погашения займа.

Кто платит по счетам?

Вряд ли среди клиентов любого из коммерческих банков есть настолько наивные люди, которые могут подумать, что для них будет сделано что-либо бесплатно. Любые акции и заманчивые предложения при более детальном рассмотрении оказываются не такими уж и выгодными, потому что цель любого банка – получение прибыли. Так в чем подвох карты Халва Совкомбанка? Почему клиентам разрешают платить ровно столько, сколько стоил товар, и ни копейкой больше?

На самом деле, все очень просто. Любой магазин заинтересован в том, чтобы увеличить количество своих клиентов. В условиях современного товарного изобилия удивить (читайте – привлечь) покупателя можно одним из трех способов:

Карта Халва построена на принципе дисконтных и накопительных карт: покупатель, выбирая, в каком из двух магазинов ему купить товар при одинаковой его стоимости в 99% случаев пойдет в тот, где ему за это предложат какие-то бонусы.

Самые частые вопросы про Халву

Лимит по моей кредитной карте Халва 10 тыс. рублей, но я хочу воспользоваться ей при покупке ЖК телевизора, который стоит 25 тыс. руб. Могу ли я положить на карту собственные 15 тыс. рублей, чтобы при оплате они списались вместе с кредитными?

Ответ: да, конечно. В этом случае ваши денежные средства в размере 15 тыс. рублей будут списаны единовременно, а рассрочка представится только на заемные средства в размере 10 тыс. руб.

Я расплатился картой Халва за счет кредитного лимита, зашел в интернет-банк, но не увидел дату и сумму минимального ежемесячного платежа. Почему?

Ответ: дело в том, что минимальный очередной платеж формируется через 30 дней после транзакции в расчетный период. Поэтому, сумму вы сможете увидеть только через 30 дней. Сразу же после этого у клиента будет 15 дней на оплату выставленного счета по минимальному платежу.

Как можно вывести собственные деньги с карты Халва, если я не могу потратить их в других магазинах, а партнеров в моем городе мало и мне там нечего покупать?

Ответ: в этом случае клиент может вывести деньги лишь 3-мя способами. Первый – получить наличные в любом банкомате Совкомбанка. Второй — перевести на свой банковский счет в любой другой кредитной организации через операциониста в офисе. В этом случае клиент должен будет заплатить 2.9% комиссии от суммы перевода. Третий вариант — перевести деньги с карты на свой банковский счет в Совкомбанке через операциониста в офисе. Перевод будет бесплатным. В любом случае клиенту придется идти в отделение банка и делать перевод через сотрудника. Альтернатив этим вариантам Совкомбанк не предлагает.

Попадают ли сведения о моем использовании кредитной карты рассрочки в Бюро кредитных историй, и влияет ли моя история использования карты на КИ?

Ответ: да, Совкомбанк передает в БКИ информацию о своевременно погашенных ежемесячных платежах и закрытых рассрочках по карте Халва. Эта информация в той или иной мере влияет на формирование кредитной истории клиентов.

Почему я не могу оплатить картой Халва в некоторых магазинах партнерской сети Совкомбанка, которая есть в списке партнеров?

Ответ: дело в том, что не все магазины партнерской сети Совкомбанка наделены правом принимать карты Халва. Список магазинов конкретной сети, которые дают рассрочку по карточке Халва указан на официальном сайте банка в специальном разделе. Если в этом списке указаны лишь некоторые магазины сети в вашем городе, значит, расплатиться по карте можно только в них. остальные, не указанные на сайте, не принимают к оплате карту Халва. Вот такой парадокс.

Кредитный лимит по карточке Халва 20 тыс. руб., плюс на ней лежат мои собственные деньги в размере 3000 рублей, а я хочу купить в рассрочку телефон за 10000 рублей, как будет происходить списание и будут ли потрачены мои деньги при этом?

Ответ: да, банк спишет 3000 ваших собственных средств, начислит на них 1.5% кэшбека, а оставшиеся 7000 рублей на оплату покупки будут задействованы за счет лимита карточки. Соответственно рассрочка будет рассчитана от 7000 рублей.

Пополнил свою карту Халва на 5000 рублей, ежемесячный платеж по рассрочке у меня 1500 руб. Планировал, что 3500 на карте останутся мои, а в итоге у меня автоматом погасилось полностью 3 платежа по 1500 тыс. руб., а четвертый погасился на 500 рублей и осталось по нему заплатить 1000 руб. Почему так?

Ответ: действительно, при пополнении карты на сумму, большую, чем очередной минимальный платеж по рассрочке, остаток суммы уходит на погашение части или полной суммы следующего платежа. Это предусмотрено условиями договора.