Россию уже 7 лет грозят отключить от swift. насколько это реально и как подготовиться к отключению?

Содержание:

- Пенсии, зарплаты и пособия на детей белорусы смогут получать, если отключат SWIFT?

- Отключение России – пустые угрозы?

- Жить без SWIFT можно, но неудобно

- Будет ли в России аналог системы SWIFT, и когда?

- Какие операции будут недоступными при отключении от SWIFT?

- Сами с усами

- Спешить и в самом деле не стоит?

- Есть ли жизнь после SWIFT?

- Межбанковская телекоммуникационная система = экономическая безопасность страны

- Что такое SWIFT?

- Можно ли отправить деньги заграницу без SWIFT?

- Чего бояться в случае отключения?

- Не рой другому яму

- Чем отключение от SWIFT грозит бизнесу

- Что такое SWIFT и почему система так важна?

- Насколько Россия зависима от SWIFT

- Что будет, если Россию отключат от СВИФТ в 2021 году

Пенсии, зарплаты и пособия на детей белорусы смогут получать, если отключат SWIFT?

Если коротко, то да, смогут получать.

Отключение от SWIFT в первую очередь ограничит и замедлит расчеты со странами зарубежья в свободно конвертируемых валютах (доллар, евро, швейцарский франк и другие). Операции внутри страны это не должно затронуть. По крайней мере ранее так уверяли в Нацбанке. «Все платежи юрлиц (включая начисление заработных плат, пенсий) на территории нашей страны обеспечиваются либо внутри одного банка, если плательщик и получатель платежа являются клиентами этого банка, либо с использованием автоматизированной системы межбанковских расчетов Национального банка, — отмечал регулятор. — Это значит, что платежи юрлиц на территории нашей страны не зависят от SWIFT».

К тому же большинство карточек, которые банки предлагают по пенсионным проектам, а также для выплаты пособий на детей, выпускают от внутренней платежной системы Белкарт. Некоторые банки предлагают на выбор. К примеру, Приорбанк выдает карточку Visa Classic, Mastercard Standard или Белкарт-Мир.

Напомним, с 1 января 2022 года в Беларуси во всех платежных терминалах должны будут принимать карточки платежной системы «Мир». Требование касается в том числе организаций торговли и сервиса, платежных терминалов, банкоматов.

Снимок носит иллюстративный характер. Фото с сайта pixabay.com

Снимок носит иллюстративный характер. Фото с сайта pixabay.com

Отключение России – пустые угрозы?

О том, что Россию могут отключить от SWIFT, начали говорить в 2014 году в свете всем известных событий. Что интересно, именно в тот год была важная дата – 25 лет с момента, как первый советский банк (им был Внешэкономбанк) подключился к SWIFT. Это было в 1989 году – то есть, более чем через 10 лет после создания системы, уже после начала перестройки и в свете предстоящих реформ.

Отключение России от системы представители других стран связывают с агрессивной политикой и предполагают, что такие меры заставят страну подчиниться некоторым мерам. С одной стороны, риск действительно есть – кроме SWIFT не существует другой системы, которая объединяла бы столько банков почти во всех странах мира. А учитывая, что для России международная торговля жизненно важна, это было бы действительно неприятно.

Но после 2014-2015 годов об этой идее начали забывать – вплоть до нового витка обострения внешнеполитической ситуации. За последние несколько месяцев о возможном отключении России от SWIFT высказались представители самых разных кругов – и с «той» стороны, и со стороны российских политиков:

- первый президент Украины, представитель страны в ТКГ Леонид Кравчук в декабре 2020 года предложил отключить Россию от SWIFT из-за затягивания конфликта на Донбассе;

- в феврале 2021 года об этом высказался бывший премьер-министр России Дмитрий Медведев – по его словам, у России есть на этот случай особый план действий;

- в марте этот вариант не исключил пресс-секретарь президента России Дмитрий Песков. Он заявил, что санкционные устремления оппонентов России лишь нарастают;

- в апреле об отключении страны от SWIFT заговорили в Министерстве иностранных дел – заместитель министра Александр Панкин заявил, что у страны может появиться и альтернативная технология.

Тем не менее, большинство представителей экспертных кругов не верят в такой вариант развития ситуации. Россия составляет немалую часть SWIFT, входя в тройку лидеров по числу транзакций и в десятку – по суммам переводов. То есть, отключение страны от системы навредит, в первую очередь, самой же системе – она как минимум потеряет часть доходов, как максимум – от нее откажутся иностранные контрагенты российских компаний.

Еще одна причина, почему отключение маловероятно – тот факт, что это будет крайне сложно организовать. Система зарегистрирована в Европе, поэтому такое решение должен принять Совет Европы, а потом его должна будет исполнить сама система. Учитывая, что влияние США на SWIFT не очень сильное, провернуть такую схему будет непросто.

Опрошенные нами эксперты согласны с такой точкой зрения. Как рассказал Дмитрий Матвеев из компании «Мой Автопрокат», сейчас ситуация не настолько острая, как была 7 лет назад – но ведь и тогда Россию от системы не решились отключить. К тому же в этом случае у нее может появиться новый конкурент, чему не будут рады в США.

А доцент РУДН Андрей Гиринский считает такой исход маловероятным – потому что, помимо собственно отключения SWIFT, инициаторам санкций придется как-то блокировать корреспондентские отношения с европейскими и американскими банками. До настоящего времени такие блокировки действуют в очень ограниченном объеме – и лишь по самым чувствительным к санкциям отраслях.

Тем не менее, международная политика – вещь непредсказуемая, и в теории исход может быть любым. Так что же будет с российской финансовой сферой в случае отключения от SWIFT? Ответ не так прост, как может показаться.

Жить без SWIFT можно, но неудобно

Существование национальной экономики без использования SWIFT вполне возможно, но обернется снижением скорости ведения бизнеса и дополнительными неудобствами, считают опрошенные «Ридусом» эксперты. При этом они согласны с тем, что России нужна собственная система международных платежей.

Как пояснил «Ридусу» аналитик компании ФИНАМ Игорь Додонов, из-за того, что SWIFT задействован при внутренних расчетах, собственный аналог нужен хотя бы для того, чтобы при отключении от него не встала финансовая деятельность внутри России. Но, как считает эксперт, полноценной заменой она стать не сможет.

Трудности возникнут не только у россиян, но и у многочисленных контрагентов страны, того же европейского и американского бизнеса. Решать их придется за счет подключения к российской системе СПФС ряда крупных зарубежных банков, через которые и будет происходить взаимодействие.

Первый зампред комитета по экономической политике, промышленности, инновационному развитию и предпринимательству, депутат от КПРФ Николай Арефьев в разговоре с нашим изданием оценил вероятность отключения от SWIFT как чреватую осложнениями, в том числе и для рядовых граждан.

Согласившись с мнением о необходимости наличия в стране национальной системы, депутат Арефьев видит в отключении от SWIFT массу проблем.

Мерой по страховке от подобных рисков господин Арефьев видит развитие национальной платежной системы «МИР» и ее адаптацию в международной системе. Впрочем, тут зампред думского комитета по экономической политике видит возможное препятствие.

Проще говоря, Россия попадет в ситуацию, аналогичную той, в которой оказался Иран.

Похожее мнение высказал «Ридусу» сооснователь и управляющий партнёр TMT Investments Артём Инютин.

Депутат Арефьев отметил еще одно обстоятельство.

Такого же мнения придерживается и Игорь Додонов из ФИНАМ, указавший, что отключение от SWIFT заметно осложнит ситуацию для бизнеса, у которого есть зарубежные партнеры, контрагенты или для функционирования которого нужно зарубежное оборудование и (или) запчасти, материалы. Но, опять же, проблемы не будут нерешаемыми, считает эксперт.

Говоря о мерах, которые необходимы, чтобы выйти из ситуации с наименьшими потерями, наш собеседник в Госдуме уверен, что прежде всего России необходим возврат бизнесов в страну. А для этого необходима денонсация ряда договоров в финансовой сфере и выход из ВТО.

А по мнению господина Инютина, российским властям стоит всячески избегать ситуации с отключением от международной системы.

Будет ли в России аналог системы SWIFT, и когда?

Министерство финансов России, совместно с Центробанком России, готовит проект закона о создании российской телекоммуникационной системы для финансовых и банковских организаций – аналога системы SWIFT.

В настоящее время специалисты Центробанка принимают и изучают предложения от участников рынка по организации альтернативной системы межбанковского взаимодействия.

Более того – в настоящее время уже рассматриваются варианты такой системы. У крупнейших банков уже существуют подобные системы проведения платежей по России. Например, Центробанк имеет защищенную специальную систему для обмена сообщениями.

Также существует серьезный проект системы от компании CyberPlat, который в данный момент рассматривается и тестируется.

По словам Алмы Обаевой, председателя правления НП «Национальный платежный совет», стандарты и технологии, которые существуют в данный момент в России, позволяют создать в России вполне конкурентоспособный аналог системы SWIFT, хотя бы для проведения расчётов внутри страны.

Задача разработчиков альтернативной телекоммуникационной системы для банков, а также всех представителей финансового мира России, как считает Алма Облаева, создать этот аналог за максимально быстрый срок, ориентировочно – за полгода.

Какие операции будут недоступными при отключении от SWIFT?

В первое время иссякнет поток переводов в валюте. Явно, что отключить все российские банки невозможно даже технически, поэтому основной поток разойдется по оставшимся в SWIFT банкам. Также прекратятся межбанковские сообщения. SWIFT работает своеобразным «чатом», где банки решают, каким способом будут переправляться денежный поток, где решаются проблемы с переводами и проч.

Как известно, запрет Европы на доставки в России животной и растительной продукции привел к росту производства молочной и мясной продукции. В случае со SWIFT и желанием США «удушить» финансовый сегмент, эффект может дать «обратным ход».

Если западные партнеры не желают сотрудничать с Россией, то есть и партнеры на Востоке. Вместе со странами БРИКС Россия способна создать «местный» SWIFT, что уже нанесет удар по финансам Запада и США. Новый аналог уже не сможет контролироваться, как SWIFT, поэтому этот сценарий развития событий вряд понравиться инициаторам антироссийских санкций.

Бесполезно

67

Занятно

47

Помогло

32

Сами с усами

СПСФ (система передачи финансовых сообщений) – система, подобная SWIFT, она функционирует на базе информационно-телекоммуникационной системы Банка России и представляет собой альтернативный канал межбанковского взаимодействия для того, чтобы обеспечить бесперебойную работу финансовых организаций внутри страны. СПФС может обеспечить как передачу и контроль сообщений в формате SWIFT, так и передачу сообщений в собственных форматах.

СПФС пока уступает SWIFT по функциональности, так как она запрещает зарубежные транзакции, не позволяет отправлять массовые реестры в составе одного сообщения, а также имеет достаточно жесткие требования к безопасности. Тем не менее, количество пользователей СПФС постоянно увеличивается. На сегодняшний день число российских участников СПФС превышает количество российских пользователей SWIFT.

В 2017 году Банк России предложил использовать СПФС не только финансовым организациям, но и российским корпорациям. Первой на призыв откликнулась «Роснефть», которая в декабре 2017 осуществила первую транзакцию через российскую систему передачи финансовых сообщений. Одной из первых компаний промышленного сектора, начавших использовать СПФС на постоянной основе, с июня 2018 года стала «Газпром нефть». В апреле 2018 года о переходе на СПФС объявила Государственная корпорация «Ростех».

Таким образом, в данный момент пользователями СПФС являются более 400 российских организаций в числе которых Федеральное казначейство, банки и юридические лица: «Сбер», «Альфа-Банк», «ВТБ», «Россельхозбанк», «Почта Банк», «Банк Уралсиб», «Газпром нефть», «Роснефть», «Сургутнефтегаз», «Татнефть» и многие другие.

В данный момент Банк России прорабатывает возможность использования блокчейн-платформы «Мастерчейн» (разрабатывается совместно с Ассоциацией «ФинТех» и российскими банками) для создания единого платежного пространства в рамках Евразийского экономического союза (ЕАЭС). Кроме того, в перспективе рассматривается подключение к СПФС банковских систем стран-участниц БРИКС.

Помимо угрозы отключения РФ от SWIFT, в связи с событиями на Украине, высказывались также предложения отключить страну от платежных систем Visa и Mastercard. Поэтому на базе китайских технологий в России была создана собственная платежная система МИР. Сегодня ей пользуются не только россияне, но и жители многих стран СНГ. Первой страной, которая подключилась к платежной системе МИР была Армения, за ней последовали остальные, в первую очередь ближайшие соседи.

Спешить и в самом деле не стоит?

Впрочем экономист Никита Масленников тоже не видит поводов для беспокойства. По его мнению, «угроза отключения от SWIFT избыточно преувеличена».

«Это очень крупная даже в юридическом смысле ассоциация, где одних только ключевых членов, имеющих право решения на основе консенсуса несколько сотен. Всего в SWIFT — банки плюс финансовые организации — как минимум порядка 12-13 тысяч участников, то есть все ведущие финансовые институты мировой экономики», — сказал эксперт Pravda.Ru.

По его словам, возникает большой вопрос и относительно целесообразности такого решения в плане влияния на мировые рынки.

«Потому что SWIFT — это не движение денег. SWIFT — это движение банковских уведомлений о том, что платежи прошли. При отключении той или иной страны от SWIFT внешняя торговля продолжается, платежи продолжаются. Просто это длится очень долго и с большими издержками для всех участников этих операций. Если отключить Россию от SWIFT, сразу возникают вопросы, а что произойдёт с рынком газа в Европе, в первую очередь, и с рынком нефти, в целом, в мире», — отметил экономист.

«Сигнал со стороны МИДа правильный, на мой взгляд, и справедливый. Потому что мы тем самым несколько смягчаем предыдущие наши заявления и одновременно высказываем готовность о продолжении сотрудничества, работы с этой системой

Это тем более важно для нас с точки зрения даже понимания тех технологических решений, которые будут происходить в ближайшее время, потому что SWIFT тоже находится на пороге нового цифрового взлёта. И говорить, что нам это всё не нужно, было бы непредусмотрительно», — сказал Никита Масленников

Добавьте «Правду.Ру» в свои источники в Яндекс.Новости или News.Google, либо

Россию могут отключить от SWIFT? Что тогда будет?

Редактор: Елена Тимошкина

Есть ли жизнь после SWIFT?

Безусловно, создание собственной системы передачи финансовых сообщений снижает риски в случае отключения от SWIFT, но не убирает их полностью, поскольку СПФС работает только внутри страны. За ее пределами, для коммуникации с иностранными партнерами, в случае крайних мер, России придется либо искать посредников, которые смогут обрабатывать транзакции в обход запретов, либо договариваться с иностранными партнерами об альтернативных вариантах взаиморасчетов. В любом случае значительно подорожает стоимость банковских операций и резко снизится их объем. А это означает экономический спад.

Как показывает опыт того же Ирана, который арендует телекоммуникационные линии для передачи банковских сообщений у банков Китая и Турции, с отключением от SWIFT жизнь не заканчивается и государство не перестанет существовать, но финансовая стабильность окажется под вопросом.

Несомненно, в случае отключения России от SWIFT пострадают не только глобальные финансовые структуры, но и население – сократятся доходы и упадет покупательская способность в результате ухудшения экономической ситуации внутри страны. Насколько это серьезно в масштабах России, сейчас сложно просчитать, РФ все-таки не Иран и не Северная Корея, и проводить параллели здесь не совсем корректно.

К тому, же сама по себе ситуация отключения России от SWIFT, на мой взгляд, маловероятна, поскольку РФ одна из важнейших стран в системе международной торговли, так как является одним из крупнейших поставщиков нефти, газа и угля. На сегодняшний день доля России в мировом ВВП составляет более 3% и для многих стран, включая европейские государства, потеря такого партнера крайне невыгодна.

Межбанковская телекоммуникационная система = экономическая безопасность страны

Эта работа была начата в начале августа 2014, и предварялась рассылкой писем от Центробанка с рекомендациями. В этих письмах упоминалось, что создание такой системы будет являться дополнительной гарантией государственной экономической безопасности.

Всё дело в том, что система SWIFT делает всю информацию о транзакциях доступной обеим сторонам, и это может вызвать большие проблемы и пошатнуть экономическую безопасность России. Например, при долларовых расчетах используется корсчет в банке Америки. Поскольку в настоящее время сотрудничество с оказавшимися под санкциями российскими компаниями в Америке строжайше запрещено, то банк, в котором был открыт этот корреспондентский счет, сразу же выполнит блокировку этой операции, а может – и самого счета.

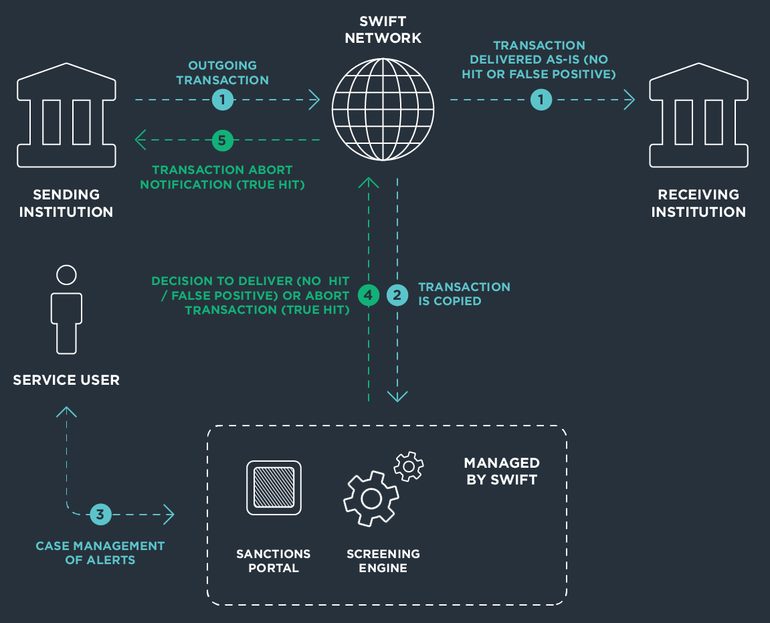

Что такое SWIFT?

SWIFT (Society for Worldwide Interbank Financial Telecommunication) — это международная организация, контролирующая крупнейшую межбанковскую систему обмена финансовой информацией и платежами. SWIFT создан в виде кооперативного общества по бельгийскому законодательству, главный офис системы расположен в Брюсселе (Бельгия).

Данная международная система необходима, чтобы банки по всей планете могли быстро и безопасно переводить друг другу любые платежи. Банки-участники SWIFT обязаны придерживаться установленных стандартов в оформлении и порядке обмена финансовой информацией. Все сообщения, передаваемые через SWIFT состоят из: заголовка, текста сообщений и трейлера. Передаваемые по такому стандарту финансовые сообщения обрабатывает SWIFT по следующему алгоритму:

- проверка синтаксиса сообщения;

- создание новых заголовков для преобразования сообщений в исходящую форму;

- добавление трейлеров;

- копирование и шифровка сообщений для хранения.

Все эти строгие правила позволяют обеспечить безопасность передаваемой информации и защитить банки от мошенничества. На текущий момент членами SWIFT являются более 10 000 организаций, в том числе около 1000 корпораций и более чем 9000 банков из более чем 200 стран. Ежедневно через SWIFT осуществляется более миллиона транзакций о денежных переводах, межбанковских платежах, ценных бумагах.

Каждый банк, подключенный к этой системе, имеет свой уникальный SWIFT-код. Для совершения платежа достаточно знать наименование банка и IBAN-код банковского счета получателя (который в своём составе уже содержит интерпретированный SWIFT-код).

Несмотря на то, что SWIFT создавался в Европе и эту систему можно назвать именно европейской, в 2006 году ЦРУ, ФБР и Министерство финансов США получили полный доступ к финансовой информации сети SWIFT, мотивируя принуждение к раскрытию секретной финансовой информации необходимостью отслеживания возможных финансовых транзакций террористов, поводом к подобному вмешательству стали события 11 сентября 2001 в Нью-Йорке.

Можно ли отправить деньги заграницу без SWIFT?

Альтернативные способы существуют. Рассмотрим наиболее оптимальные:

- С карты на карту. Часто российские банки используют турбопереводы с карты на карту. Так, с карты российского банка можно послать деньги на карту иного государства, зная только ее номер.

- Электронные платежные системы. Яндекс.Деньги, Вебмани, Киви работают во многих зарубежных странах. Переводы совершаются прямо из дома. Достаточно иметь доступ в интернет, карту и виртуальный кошелек. Весь процесс занимает не более 10 минут, а скорость зачисления денег почти мгновенная. Получатель также выводит с кошелька на свой иностранный счет или карты и снимает деньги. Недостатками является пока еще высокая комиссия при больших суммах и есть лимиты на переводы.

- Международные системы денежных переводов. Они являются одними из самых быстрых и востребованных, а также работают во всех странах мира. К ним относятся Western Union, Money Gram, Contact, Золотая Корона. Для отправки достаточно указать ФИО получателя, сумму и страну. После отправки отправитель получает контрольный номер ,который сообщает получателю. В ближайшем пункте обслуживания получатель указывает номер и получает перевод. Скорость доставки варьируется от 15 минут до суток. Максимальная сумма за один перевод не может превышать 5000 долларов или эквивалент в иной валюте.

- Криптовалюта. Это новый и самый обсуждаемый вариант отправки денег в любую точку планеты. Пока одни относятся к нему настороженно, другие являются уже активными пользователями, сумевшими не просто завести себе криптовалюту, но и заработать на росте ее курса. Для переводов в криптовалюте, надо установить кошелек на свой ПК. Далее приобретается на бирже выбранная криптовалюта, например, биткоин, и переправляется на кошелек получателя. Пока в России отношение к битконам неоднозначное. На законодательном уровне валюта запрещена. Власти страны не доверяют «воздушной валюте, которая не отслеживается, имеет высокую волантильность и не обеспечивается реальными активами.

Таким образом, при отключении SWIFT переводы из России и в Россию все же можно отправлять иными способами, однако, это приостановит денежный поток.

Чего бояться в случае отключения?

Система SWIFT – по сути, единственный вариант для организации международного перевода между банковскими счетами. Другие системы (например, формата card2card) работают с ограниченным числом стран и банков, как и системы международных переводов (Western Union, MoneyGram). Соответственно, именно SWIFT – зачастую самый простой и самый дешевый способ отправить деньги за границу. А для корпоративных клиентов – вообще единственно возможный.

SWIFT – единственная система, которая объединяет такое количество банков, и любые аналоги заведомо проигрывают этой системе.

Поэтому блокировка SWIFT для России может иметь весьма неприятные последствия. Россия начала к ним готовиться в 2014 году, когда начались первые разговоры об отключении от системы. Тогда же Банк России создал Систему передачи финансовых сообщений – ее запустили в эксплуатацию в 2016 году. Сейчас к ней подключены десятки зарубежных банков, но это в сотни раз меньше, чем к SWIFT (и это явно не самые крупные и важные банки мира).

А еще с 2015 года Банк России обязал все банки проводить операции по картам через Национальную систему платежных карт (НСПК, которая потом стала оператором платежной системы «Мир»). Это – еще один способ сохранить систему расчетов на случай отключения страны от глобальных сетей.

Проблема в том, что эти меры помогут только локальному рынку – но ведь объем переводов через SWIFT по России и так крайне небольшой, а заменить собой систему международных расчетов ни один российский проект не сможет.

Как говорит Виктор Достов из Ассоциации участников рынка электронных денег «АЭД», все зависит от сценария «отключения» – будут это отдельные банки или блокировка коснется всей финансовой системы. Очевидно, что поставщики и покупатели будут вынуждены проводить платежи через другие страны, и потеряют на этом определенные средства, все это приведет очередной волне обрушения рубля и инфляции. Вообще, в последнее время любые санкции (или даже слухи о них) создают волну паники на биржах и «роняют» рубль.

При этом от SWIFT уже отключали несколько стран – например, Иран и КНДР, хотя считать их примерами успешной борьбы с санкциями не получается.

Ясно же только одно – ничего хорошего от отключения России от SWIFT ждать не стоит. Любые ограничения в мировой торговле – это плохо, причем пострадает не только Россия, но и контрагенты российских компаний по всему миру. Возможно, это – причина того, что Россию и спустя 7 лет все еще не отключили от SWIFT.

Не рой другому яму

Специалисты указывают на то, что угроза отключения России от системы может иметь совсем иные причины, нежели те, что озвучивают в Вашингтоне. Возможно, кибератаки — лишь повод, а вот возобновление строительства «Северного потока – 2», которое американцы стремятся остановить всеми силами, и есть реальная цель возможных санкций, считает управляющий партнер аналитического агентства WMT Consult Екатерина Косарева.

Впрочем, стоит помнить, что в случае реализации эта мера будет крайне непопулярной. Пострадают в первую очередь американский бизнес и инвесторы в российскую экономику.

Себе дороже

Трубопровод «Северный поток – 2»

Фото: Global Look Press/ZB/Jens Büttner

«Во-первых, товарные отношения между Россией и США развиваются, к счастью, автономно от политических. За 2019 год товарооборот вырос на 4,9%, и это на фоне санкций и прочих ограничений. В 2020 году показатель будет ниже, но по объективным причинам — коронавирус. Против наверняка выскажется американский бизнес. Во-вторых, речь не только о том, что плохо будет России. Пострадают все страны, которые сотрудничают с Россией и ведут расчеты благодаря SWIFT. Возможно, против этого решения американцев выступят заинтересованные в отношениях с РФ государства, и конкретно эту санкционную меру отменят» — поясняет Косарева.

«Под удар попадет деловое сотрудничество между странами. Рост товарооборота России и США указывает на реальное отношение политиков США к России. Отключение данной системы, безусловно, поставит крест на дальнейшем развитии товарооборота между странами. Более того, это закроет и развивающийся рынок сбыта в России для США» — напоминает финансовый аналитик Артем Звездин. Как отмечает эксперт, рассказы об отключении SWIFT скорее рассчитаны на внутреннего потребителя, которого необходимо настроить в сторону будущего президента Байдена. В противном случае проблем для США будет больше, чем политической выгоды.

Чем отключение от SWIFT грозит бизнесу

Отключение Беларуси от SWIFT может спровоцировать проблемы с международными перечислениями, расчетами с зарубежными контрагентами, что коснется в первую очередь импортеров и экспортеров. Речь не только о потребительских товарах, но и оборудовании, сырье, различных комплектующих. Если убрать из работающей цепочки по экспорту или импорту SWIFT, то нарушается весь отлаженный механизм.

Возникает риск, что без оплаты не будут в сроки поставлены товары. Это в свою очередь ставит под вопрос своевременное пополнение запасов импортных товаров, особенно повышенного спроса. Так могут возникнуть вопросы с ассортиментом.

Во-первых, потребуется время, чтобы найти альтернативу SWIFT. Во-вторых, найти полноценную замену этой системе межбанковских платежей во многих случаях проблематично без потери скорости проведения платежей, удорожания стоимости услуг, удлинения сроков поставок. А это все дополнительные неудобства.

Один из ключевых моментов в ситуации возможного отключения от SWIFT — вопрос времени, насколько оперативно введут ограничения, будет ли у бизнеса время на адаптацию к новым условиям.

Немаловажный момент с тем, каким может быть отключение от SWIFT — всей страны или отдельных банков.

Что такое SWIFT и почему система так важна?

О том, что разные страны должны как-то обмениваться денежными переводами, стало понятно еще после Второй Мировой войны. На тот момент международная торговля начала восстанавливаться, объем операций рос, но единой системы, которая объединяла бы все страны, не было. Чтобы как-то наладить работу системы переводов, банки пользовались услугами телеграфа и почты – но при все более растущих объемах переводов каждая операция занимала все больше времени.

С 1960-х годов началась разработка системы, которая должна была объединить разные банки в одну сеть по обмену информации. Уже тогда было решено использовать компьютеры для обмена информацией – они стали достаточно распространенными, и давали нужную скорость и уровень безопасности передачи данных.

Непосредственно работать над системой начали в 1968 году, а зарегистрировали ее в мае 1973 года. Систему назвали Society for Worldwide Interbank Financial Telecommunications – или сокращенно SWIFT. В дословном перевод это означает «Сообщество всемирных межбанковских финансовых телекоммуникаций». При запуске в 1977 году в SWIFT состояло 586 банков, которые передавали в день 450 тысяч электронных сообщений. Сейчас в SWIFT входят более 12 тысяч финансовых организаций из 200 стран мира.

Собственно SWIFT – это не система переводов в чистом виде, это скорее международный стандарт обмена информацией и данными о платежах. Банки пересылают не деньги, а информацию об отправителях и получателях платежей, их суммах и дополнительных реквизитах. Все проходит через компьютерные терминалы и единый операционный центр.

Упрощенно схема выглядит так:

- банк-отправитель перевода отправляет сообщение в региональный процессор. Сообщения состоят из определенных частей, согласно требованиям системы;

- региональный процессор передает данные для обработки в следующий операционный центр, и так далее по цепочке;

- в операционном центре сообщение проверяют на правильный синтаксис, добавляют к нему новые части, копируют его и шифруют;

- когда сообщение доходит до банка-получателя, отправитель получает информацию о положительном результате транзакции (а если оно не доходит – соответственно, об отрицательном).

Каждый год через систему проходят 1,8 миллиарда сообщений, а каждый день SWIFT пропускает через себя платежных поручений на сумму около 6 триллионов долларов. За подключение к системе, и за сообщения банки платят системе – суммарно платежи могут достигать сотен тысяч евро в год. Сама по себе SWIFT создана в форме кооператива, зарегистрирована в Бельгии и подчиняется законам этой страны.

Главное преимущество SWIFT – защищенность, ведь информация проходит в зашифрованном виде (то есть, злоумышленник не может ни узнать параметры перевода, ни как-то изменить его параметры).

С точки зрения пользователя система SWIFT тоже весьма удобна – для отправки денег нужно знать всего два основных реквизита:

- SWIFT-код – это особый идентификатор для каждого банка-участника системы;

- номер счета в этом банке. Для России это 20 цифр (номер состоит из определенных блоков), для многих других – номер в формате IBAN.

Дополнительно нужно указать сопутствующую информацию – назначение перевода, дополнительные данные о договоре или товаре, и т.д

(но это важно именно для банка, а не для системы). Соответственно, SWIFT отвечает за пересылку денег до банка – а дальше банк самостоятельно зачисляет эти деньги на указанный счет

Другими словами, через SWIFT можно отправить деньги практически на любой счет в любом из 12 тысяч банков, входящих в систему. И такая универсальность, а также надежность, скорость и достаточно низкие тарифы и делают систему настолько популярной и востребованной.

Насколько Россия зависима от SWIFT

В России к системе уже подключено большинство крупнейших кредитных организаций. А представляет SWIFT в нашей стране некоммерческая организация РОССВИФТ, она была образована в 1995 году. Первой российской организацией, подключившейся к системе SWIFT, был Внешэкономбанк, это произошло в 1989 году. А первым оператором системы в РФ являлся Сбербанк, который раньше всех начал оказывать услуги по проведению SWIFT-переводов. Сейчас воспользоваться такой услугой можно практически в любой кредитной организации.

А вот насчёт зависимости от этой системы (причём, речь можно вести не только о России): порядка 42 процентов трансакций в SWIFT осуществляется в долларах. А Россия по объёму банковских операций входит в тройку мировых лидеров, эксплуатирующих SWIFT. Системой пользуется около 400 отечественных финансовых организаций. Коль расчёты в долларах – их эмитент рулит.

Следовательно, угрозы США отключить нас от этой системы – вовсе не пустой звук.

Что будет, если Россию отключат от СВИФТ в 2021 году

О том, что ждет Россию в случае отключения от мировой платежной системы, говорят часто и много. Однако точных прогнозов в глобальном масштабе никто не дает, поскольку все будет зависеть от того, каким именно образом будет осуществляться отключение, если таковое вообще состоится.

К примеру, отключение каких-то отдельных банков не сможет спровоцировать коллапс в секторе и приведет лишь к временной переориентации платежей на другие кредитно-финансовые организации. И конечно, подобный сценарий не окажет серьезного влияния на российскую экономику.

Нет, проведение внутренних платежей обеспечить реально, а вот внешних – вряд ли. По крайней мере, в первое время пока не удастся найти оптимальные пути обхода блокировки. И даже если таковые найдутся в краткосрочной перспективе (все-таки в продолжении взаиморасчетов с Россией заинтересована не только Россия), то естественно, каждая транзакция будет обходиться гораздо дороже, причем как плательщикам, так и получателям.