Каков порядок нумерации авансовых отчетов?

Содержание:

- Порядок заполнения

- Пошаговая инструкция

- Проводки по авансовому отчету

- Материалы по теме Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

- Сроки хранения авансовых отчетов

- 1С:Бухгалтерия 8

- Что такое авансовый отчет

- Аванс по договорам и контрактам

- Как вести учет расчетов с подотчетными лицами?

- Правильное заполнение

- Как отразить операции по приобретению полиса ОСАГО через подотчетное лицо?

- Сколько хранятся авансовые отчеты подотчетных лиц

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ готов, его отдают руководителю на контроль.

Рассмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Что заполняет сотрудник

На лицевой стороне формы №АО-1 работнику необходимо внести следующие данные.

Шаг 1. Указать наименование фирмы и код по ОКПО.

Шаг 2. Проставить дату составления документа и присвоить номер.

Шаг 3. В графу «Отчет в сумме» внести сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000 — в этой графе он указывает 10 000 (прописью).

Шаг 4. Указать наименование и код структурного подразделения.

Шаг 5. Указать Ф. И. О. подотчетного лица, его табельный номер и профессию (должность).

Шаг 6. Вписать сумму аванса.

Шаг 7. В левой стороне таблицы, расположенной на лицевой стороне формы, указать размер суммы, полученной из кассы предприятия (либо переводом на банковскую карту). При необходимости указать размер выданных в валюте денег.

Шаг 8. Указать итоговую сумму полученных денежных средств.

Шаг 9. Вписать сумму, потраченную на хозяйственные нужды предприятия.

Шаг 10. Указать размер остатка.

Обратите внимание на информацию, которая должна быть указана работником на оборотной стороне документа авансового отчета. Подотчетное лицо в графах 1–6 перечисляет все документы (товарные, кассовые чеки и т

д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления.

Представленный образец демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — порядковый номер, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется, если были расходы в иностранной валюте.

После перечисления реквизитов для всех приложенных документов заполняют строку «Итого», где указывают общую величину расходов

Обратите внимание, как заполнить авансовый отчет по билетам в этих графах: надо брать сведения из посадочного талона или квитанции, включая информацию о наименовании рейса, стоимости, дате покупке, номере документа

После того как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем передает документ в бухгалтерию.

Что заполняет бухгалтер

После получения бланка бухгалтер проверяет правильность его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка — заполняет его отрывную часть, подписывает и передает работнику.

На оборотной стороне бухгалтер вносит информацию в графы 7 и 8. В них указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход суммы аванса.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки заполненной формы главбух подписывает документ и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

Аналогичный порядок оформления действует и в любых других ситуациях, например когда надо отчитаться о командировочных или представительских расходах.

Образец заполнения авансового отчета 2021 года

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Пошаговая инструкция

В организации заполнением авансового отчета занимаются подотчетный сотрудник и бухгалтер.

Сотрудник, получивший авансовые средства, заполняет лицевую сторону. Необходимо указать информацию:

- краткое, полное наименование организации, ее код в соответствии с классификацией ОКПО;

- реквизиты документа — его номер и дату;

- далее необходимо оставить место для визирования отчетности руководителем компании — после проверки документа бухгалтером руководитель ставит свою подпись, дату и указывает подотчетную сумму прописью;

- фамилию, имя и отчество подотчетного лица, его должность, табельный номер и структурное подразделение;

- назначение выданной подотчет суммы.

После внесения первичной информации подотчетному служащему необходимо заполнить табличную часть отчета.

Если руководствоваться формой АО-1, то сотруднику надлежит вписывать сведения в левую и правую таблицы.

В левой таблице указываются данные об авансированных денежных средствах:

- общая сумма;

- денежная единица аванса — рубль или иностранная валюта;

- остаток или перерасход (при наличии).

В правой таблице приводятся бухгалтерские сведения: счета и субсчета, по которым проводится аванс, с указанием точных размеров затрат. Эту часть заполняет бухгалтер.

Далее необходимо прописать оправдательную документацию: количество чеков и квитанций, подтверждающих расход.

В лицевой части документа отведено место для резолюции главного бухгалтера. После проверки сведений таблицы и документов, предоставленных в срок, главбух прописывает цифрами и прописью отчетную сумму.

Если по авансу образовался перерасход или, наоборот, остаток денежных средств, отразите это в отчетности. Указывается и приходный (расходный) кассовый ордер, на основании которого были произведены операции с остатками.

После табличной части ставят подписи бухгалтер, кассир и главный бухгалтер.

Далее заполняем оборотную сторону.

В первую очередь в таблице приводятся реквизиты и наименование всех приложений — подтвердительной документации (чеки, счета, билеты, квитанции). Прописывайте не только их номер и дату, но и точную учетную сумму и счета, субсчета, по которым будут проводиться операции. Табличную часть оборотной стороны заверяет своей подписью лицо, которое получило аванс.

В завершении оформляется расписка бухгалтера, которая отрезается и передается служащему. Отрезная часть подтверждает факт того, что сотрудник отчитался за выданный аванс и предоставил все необходимые документы. Бухгалтер под свою подпись заполняет данные: Ф.И.О. ответственного работника, реквизиты АО-1, сумму аванса прописью, количество оправдательных документов и дату, в которую отчитался служащий. Бухгалтер подписывает документ, только если отчетность предоставлена в положенный срок.

Проводки по авансовому отчету

Бухгалтер при принятии от подотчетного лица формы № АО-1 расписывается в принятии документа на проверку с указанием его номера и даты, итоговой суммы расходов и количества приложенных документов, подтверждающих произведенные расходы. В конце расписки указывается дата представления отчета, после чего расписка бухгалтера передается подотчетному лицу.

Бухгалтер, после проверки правильности оформления документов и расходования средств, заполняет на оборотной стороне формы графы 7-8, с указанием суммы расходов, принятых к учету, и графу 9, с указанием номера бухгалтерских счетов, которые дебетуются на суммы расходов.

Далее бухгалтером заполняется лицевая сторона бланка АО-1, с указанием: остатка (перерасхода) предыдущего аванса, суммы полученного из кассы организации аванса, суммы израсходованных средств, остатка или перерасхода авансовых сумм, бухгалтерских записей операций учета произведенных расходов.

Информация для заполнения таблицы бухгалтерских записей формируется из данных графы 9 оборотной стороны авансового отчета.

После проверки правильности арифметических расчетов, оформления документов и расходования средств по назначению, документ направляется на утверждение руководителю организации.

После утверждения документа бухгалтерия производит списание подотчетных средств и окончательный расчет с подотчетным лицом.

Если аванс использован не полностью, то остаток сдается подотчетным лицом в кассу организации по приходному кассовому ордеру. В свою очередь перерасходованная сумма должна быть выплачена подотчетному лицу в установленном порядке по расходному кассовому ордеру.

Скачать

Бланк авансового отчета (унифицированная форма № АО-1)

Образец заполнения лицевой стороны авансового отчета

Образец заполнения лицевой стороны авансового отчета

Материалы по теме Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

Отдельного рассмотрения требует порядок документального оформления командировочных и представительских расходов. Ниже отметим ключевые моменты для этих групп затрат.

Командировочные расходы

После вступления в силу изменений, принятых Постановлением Правительства № 749 «Об особенностях направления работников в служебные командировки» (далее — Постановление № 749), бланки командировочного удостоверения, служебного задания и отчета о выполненной в командировке работе не являются обязательными для заполнения. Организации вправе в локальном нормативном акте предусмотреть необходимость заполнения указанных форм.

Если организация примет решение не применять командировочные удостоверения, то для подтверждения суточных необходимо к авансовому отчету по командировке приложить бухгалтерскую справку произвольной формы. Форму справки следует утвердить в составе учетной политики.

Не следует забывать, что при командировках в местность, откуда работник имеет возможность ежедневно возвращаться домой, или направлении сотрудника в однодневную поездку, суточные не выплачиваются (п. 11 Постановления № 749).

Электронный билет

Авансовый отчет по командировке 2020 необходимо заполнить с учетом мнения Минфина, изложенного в письме № 03-03-06/1/35214 от 06.06.2017. В данном письме разъясняется, что если авиабилет приобретен в электронной форме, для целей налогообложения прибыли документальным подтверждением являются квитанция электронного билета и посадочный талон.

При этом посадочный талон должен подтверждать факт услуги воздушной перевозки подотчетному лицу. Как правило, данным реквизитом является штамп о досмотре.

При отсутствии штампа о досмотре на распечатанном электронном посадочном талоне налогоплательщику необходимо подтвердить факт оказания подотчетному лицу услуги воздушной перевозки иным способом.

Учет сервисных услуг, оказываемых перевозчиками

Очень часто проездной билет повышенной комфортности включает стоимость сервисных услуг (набор питания, предметы первой необходимости и гигиены, включая постельные принадлежности, печатную продукцию и т. д.).

Минфин в письме № 03-03-РЗ/37488 от 16.06.2017 разъяснил, как учитывается стоимость дополнительных сервисных услуг.

Представительские расходы

Ни один из действующих нормативных актов не содержит указаний на объем и порядок оформления представительских расходов. Исходя из этого, организация должна самостоятельно разработать и утвердить в учетной политике или специальном нормативном акте перечень оправдательных документов, которые подтверждают обоснованность и деловые цели представительских расходов, осуществляемых подотчетными лицами.

Для правильного отражения расходов по приему и обслуживанию российских и иностранных делегаций рекомендуем оформлять следующие документы (см. Письма Минфина № 03-03-06/4/26 от 22.03.2010 и № 03-03-06/1/807 от 13.11.2007):

- приказ о назначении комиссии для проверки правомерности списания представительских расходов;

- общая смета на прием делегации за подписью руководителя организации с указанием лица, ответственного за прием делегации и перечень расходов (детальный);

- документ, указывающий: цель прибытия делегации (например, приглашение), программу встречи, состав делегации с указанием должностей как с приглашенной стороны, так и со стороны организации;

- справка об израсходованных сувенирах или образцах готовой продукции с указанием что, кому и сколько вручено;

- расчет о проведенном буфетном обслуживании: с указанием вида продуктов, цены, количества и общей суммы, за подписью ответственного лица и лица, которое занималось сервировкой стола.

К отчетам должны быть приложены документы, подтверждающие приобретение продуктов, сувениров и других товарно-материальных ценностей.

ВАЖНО!

К затратам на представительские расходы относят расходы в сумме, не превышающей 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период. Не признаются представительскими расходами следующие затраты:

- расходы на организацию развлечений;

- расходы, связанные с отдыхом.

Датой признания представительских расходов, оформленных через подотчетное лицо, является дата утверждения руководителем организации авансового отчета.

Сроки хранения авансовых отчетов

Согласно части №1 статьи №29 Федерального закона № 402-ФЗ авансовые отчеты подлежат хранению в течение 5 лет. Каждая организация сама выбирает порядок хранения отчетов. Чаще всего авансовые отчеты вместе с необходимыми документами прошиваются поквартально либо в хронологическом порядке.

Правила выдачи средств в подотчет были упрощены внесением поправок в Указание № 3210-У (Указание ЦБ от 05/10/20 № 5587-У).

С 30/11/2020 вступили в силу следующие изменения:

- в заявлении на выдачу денег не обязательно указывать срок выдачи и сумму аванса. На несколько выдач денег одному или сразу нескольким работникам можно оформлять один приказ.

- ИП и организация могут сами определять срок для предоставления авансового отчета.

- деньги в подотчет могут получать даже те работники, которые не отчитались по предыдущим полученным суммам.

- с 2021 года на заработную карту работника можно перечислять подотчетные деньги. Реквизиты карты должны быть отражены в приказе директора либо в заявлении на подотчет. Чтобы налоговые органы не подумали, что перечисленные деньги являются зарплатой, платежные поручения нужно оформлять особым образом. В поле «наименование платежа» необходимо указать, для каких целей перечислены деньги. Например: оплата командировочных расходов, оплата хозяйственных нужд и т.д.

Если соблюдать все требования законодательства, то выдача подотчетных денежных средств не обернется для организации головной болью.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Амортизация

Авизо

Что такое авансовый отчет

В самом словосочетании «авансовый отчет» слышится расшифровка смысла – отчет по выданному авансу. Выдается аванс подотчетному лицу на целевое расходование средств, подтвержденное должным образом заполненными первичными документами.

Денежные средства под отчет предоставляются на следующие цели:

- Хозяйственные нужды организации;

- Командировочные расходы;

- Представительские расходы.

Авансовый отчет заполняется самим подотчетным лицом, проверяется, как правило, бухгалтером (или руководителем) и подписывается руководителем организации. На основании данных утвержденного авансового отчета бухгалтер списывает подотчетные денежные средства.

Подотчетным лицом может быть:

- Работники организации;

- Внештатные сотрудники, заключившие с компанией гражданско-правовые отношения.

Корректное заполнение отчета очень важно, т.к. в ином случае, у налоговой могут появиться вопросы к обоснованности принятия к налоговому учету израсходованных сумм

Срок предоставления отчета работником по подотчетным суммам установлен в 3 рабочих дня, однако, если этот день выпадает на выходной (больничный, командировочный день), то датой отчета будет считаться день выхода подотчетного лица на работу.

Для предоставления авансовых средств подотчетник пишет заявление на выдачу ему денег, где прописывает сумму и срок, на который они требуются, а также информацию об отсутствии задолженности по предыдущему отчету. Подпись руководителя и дата на таком заявлении являются обязательными реквизитами.

Если сотрудник не отчитался по ранее выданному авансу, выдать ему новый нельзя. Однако если работник не вернул остаток неизрасходованных сумм, это не служит основанием для невыдачи очередных подотчетных средств.

При предъявлении сотрудником оправдательных документов по авансовому отчету, производится окончательный расчет: подотчетное лицо либо возвращает неизрасходованную часть денег, либо возмещает у организации перерасход.

При этом, подотчетному лицу необходимо объяснить, что кроме чеков, выдаваемых магазином, он должен запрашивать счета-фактуры, накладные на товар и прочие документы.

Для права подписи о принятии товара на подотчетное лицо оформляется доверенность. Без наличия чеков не следует принимать накладные и другие первичные документы, так как подтвердить расход без них не получится.

Аванс по договорам и контрактам

Оформление закупки товаров, работ, услуг предусматривает заключение договора. В соглашении прописываются все существенные условия сотрудничества, в том числе и порядок оплаты. Допускается предусмотреть авансовый порядок расчетов. Например, когда покупатель перечисляет часть от стоимости поставки заранее, до фактической отгрузки товаров на склад или оказания услуги.

Размер аванса по договорам определяется по соглашению сторон: компаньоны должны заранее договориться о системе расчетов и прописать достигнутые договоренности в соглашении.

Для государственных и муниципальных закупок предусмотрены более жесткие рамки. В общем порядке аванс не должен превышать 30% от суммы договора (п. 18 Положения № 1496). Но могут быть исключения. Например, при расчетах за счет средств федерального бюджета установлены ограничения:

- 30-80% — на разработку НИОКР по импортозамещению;

- 30-90% — при наличии казначейского сопровождения при расчетах;

- до 100% — на услуги связи, приобретение периодики, оплату курсов, профпереподготовку, приобретение проездных билетов, страховок и прочее;

- до 30% с возможностью увеличения до 70% — для строительства и капитального ремонта госсобственности России, при казначейском сопровождении расчетов.

Для оплаты услуг и поставок за счет средств регионального или местного бюджетов могут быть предусмотрены иные лимиты авансирования. Например, Постановление г. Москвы № 1229 «Об авансовых платежах» (с изменениями) предусматривает отдельные ограничения по назначению аванса в контрактах, исполняемых за счет бюджета города Москвы. Стандартный размер аванса по Москве — 20%. Но есть исключения (п. 1 Постановления Правительства Москвы от 30.12.2008 № 1229-ПП (ред. от 25.12.2017)).

Как вести учет расчетов с подотчетными лицами?

Расчеты с подотчетными лицами могут осуществляться как в наличном, так и в безналичном порядке (с применением зарплатной карты работника или карты учреждения, выданной ОФК).

В соответствии с положениями Инструкции № 162н для отражения в бюджетном учете таких расчетов применяются следующие корреспонденции счетов:

|

Содержание операции |

Дебет |

Кредит |

|

Выданы наличные денежные средства, денежные документы под отчет из кассы учреждения |

1 208 хх 567 |

1 201 34 610* 1 201 35 610 |

|

Перечислены подотчетные суммы на зарплатную карту работника |

1 208 хх 567 |

1 304 05 ххх 1 201 21 610* |

|

Перечислены подотчетные суммы на карту учреждения и получены через банкомат подотчетным лицом |

1 210 03 561** 1 208 хх 567 |

1 304 05 ххх 1 210 03 661* |

|

Приняты к учету расходы согласно авансовому отчету |

1 401 20 ххх 1 109 хх ххх 1 105 хх 3хх 1 106 хх 3хх 1 304 03 83х |

1 208 хх 667 |

|

Внесены неиспользованные остатки подотчетных сумм: |

||

|

– в кассу учреждения |

1 201 34 510** |

1 208 хх 667 |

|

– на лицевой счет с использованием карты учреждения |

1 201 23 510** 1 304 05 ххх |

1 208 хх 667 1 201 23 610* |

|

Выдана (перечислена) сумма перерасхода по авансовому отчету: |

||

|

– из кассы учреждения |

1 208 хх 567 |

1 201 34 610* |

|

– на зарплатную карту работника |

1 208 хх 567 |

1 304 05 ххх 1 201 21 610* |

* Одновременно делается запись по забалансовому счету 18.

** Одновременно делается запись по забалансовому счету 17.

Казенное учреждение направило в командировку на 5 дней 10 работников. Из кассы им были выданы суточные в размере 5 000 руб. и деньги на проживание в гостинице – 20 000 руб. Проезд оплачен учреждением в безналичном порядке по договору, заключенному с перевозчиком. Расходы на проезд составили 30 000 руб. Проездные билеты приняты к учету в качестве денежных документов и перед поездкой выданы работникам.

В бюджетном учете составлены следующие корреспонденции счетов:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Выданы работникам под отчет из кассы учреждения: |

|||

|

– суточные |

1 208 12 567 |

1 201 34 610* |

5 000 |

|

– деньги на оплату гостиницы |

1 208 26 567 |

1 201 34 610* |

20 000 |

|

Перечислена перевозчику плата за проезд |

1 302 22 834 |

1 304 05 222 |

30 000 |

|

Приняты к учету проездные билеты |

1 201 35 510 |

1 302 22 734 |

30 000 |

|

Выданы под отчет проездные билеты работникам |

1 208 22 567 |

1 201 35 610 |

30 000 |

|

Приняты к учету расходы: |

|||

|

– на выплату суточных |

1 401 20 212 |

1 208 12 667 |

5 000 |

|

– на проживание в гостинице |

1 401 20 226 |

1 208 26 667 |

20 000 |

|

– на проезд |

1 401 20 222 |

1 208 22 667 |

30 000 |

* Одновременно делается запись по забалансовому счету 18.

Казенное учреждение перечислило на зарплатную карту работника денежные средства в сумме 20 000 руб. на покупку спортивного инвентаря. Средства были израсходованы полностью. Работник представил авансовый отчет с приложением первичных документов (товарного и кассового чеков). Спортивный инвентарь учтен в составе объектов основных средств.

В бюджетном учете указанные операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Перечислены подотчетные суммы на зарплатую карту работника |

1 208 31 567 |

1 304 05 310 |

20 000 |

|

Отражены на основании авансового отчета вложения в приобретенный объект основных средств – спортивный инвентарь |

1 106 31 310 |

1 208 31 667 |

20 000 |

|

Принят к учету спортивный инвентарь |

1 101 36 310 |

1 106 31 310 |

20 000 |

На банковскую карту казенного учреждения, выданную работнику, перечислены подотчетные денежные средства в размере 5 000 руб. для оплаты канцелярских товаров. Работник снял с карты всю сумму через банкомат и приобрел канцтовары на сумму 4 950 руб. Неизрасходованный остаток в размере 50 руб. внесен на карту через банкомат и зачислен на лицевой счет учреждения.

При перечислении денежных средств на карту учреждения должны соблюдаться требования правил, утвержденных Приказом Федерального казначейства от 15.05.2020 № 22н.

Расчеты с подотчетным лицом по приобретению канцтоваров с применением этой карты отразятся в бюджетном учете следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Перечислены на карту учреждения подотчетные суммы на оплату канцелярских товаров |

1 210 03 561* |

1 304 05 346 |

5 000 |

|

Сняты работником денежные средства с карты через банкомат |

1 208 34 567 |

1 210 03 661** |

5 000 |

|

Приняты к учету приобретенные канцтовары на основании авансового отчета |

1 105 36 346 |

1 208 34 667 |

4 950 |

|

Внесен через банкомат на карту остаток неизрасходованной подотчетной суммы |

1 201 23 510* |

1 208 34 667 |

50 |

|

Зачислена на лицевой счет сумма, внесенная на карту |

1 304 05 346 |

1 201 23 610** |

50 |

* Одновременно делается запись по забалансовому счету 17.

* * Одновременно делается запись по забалансовому счету 18.

Правильное заполнение

Представленный вид отчета, в зависимости от формы, утвержденной компанией, заполняется тремя частями:

- лицевая часть оформляется бухгалтером. В ней указываются реквизиты бумаги, дата и номер. Должны содержаться данные о компании и сотруднике, порученном ему авансовом платеже, данные про бухгалтерские счета и потраченные суммы, сведения о получении неизрасходованных денег или перерасходе. Бухгалтерские счета должны содержать списание и движение средств;

- далее идет место отрывной расписки, которая свидетельствует о получении документа для проверки. Она также заполняется бухгалтером, отрезается и отдается работнику;

- последняя составляющая часть является оборотной стороной формы. Данные в нее вносятся совместно. Подотчетное лицо указывает реквизиты документов, которые выступают как подтверждение трат, и отображает общую сумму расхода. Потом бухгалтер обязан вписать сумму, которая принимается для учета, а также бухгалтерский счет, согласно которого пройдет расход.

Поданный документ подписывается главным бухгалтером, бухгалтером и самим подотчетным лицом. После этого, документ следует отправить на согласование руководителя. Для него имеется специальная область на основной стороне отчета.

Если в компании применяется электронный документооборот, то соответствующий отчет может подаваться и в цифровом виде. Подписывается и согласовывается он при помощи электронной цифровой подписи (согласно письма Министерства финансов РФ от 28 августа 2015 года, номер 03-03-06/2/48232).

На текущий период (сентябрь 2019 года) правила подачи отчетов не менялись. Он является обязательным для оформления.

Отчет

Отчет

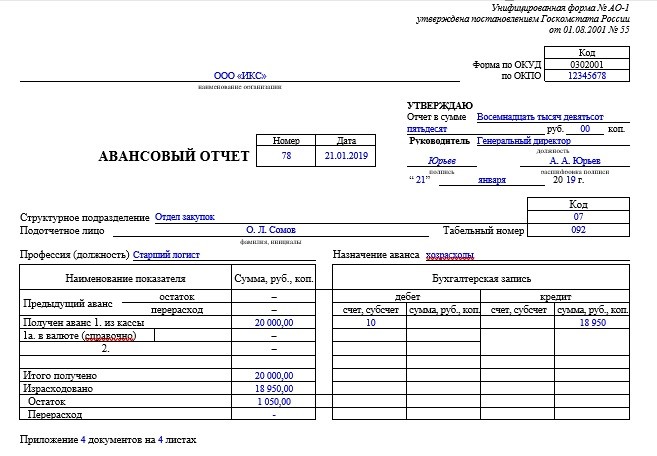

Следует рассмотреть пример подачи отчетности. Например, 21 января 2019 года, компанией ООО «Икс» были выданы денежные средства для подотчетного лица. Сумма составляет 20 тысяч рублей, за которые ему нужно купить пять сменных картриджей с краской для печати. Долгов за работником не числится. Приобретение было выполнено в указанный день, отчет подан 22 января, на следующий день.

Итоговая сумма, потраченная Смирновым, составила 18 950 рублей без НДС. Магазин не относится к упрощенной схеме налогообложения. Сумма, которая осталась, составила 1 050 рублей. Она была предоставлена в кассу во время подачи документа.

При таких условиях итоговый документ будет иметь вид, как на приведенном рисунке.

Обратите внимание! У документа есть оборотная сторона, которая представляет собой таблицу, в которой просто перечисляются документы, подтверждающие покупку Смирновым картриджей (например, накладная или чек)

Как отразить операции по приобретению полиса ОСАГО через подотчетное лицо?

Исходя из положений п. 84, 124 Инструкции № 162н и разъяснений Минфина, приведенных в Письме от 24.01.2020 № 02-07-05/4304, расходы на приобретение полиса ОСАГО через подотчетное лицо отразятся в бюджетном учете следующими проводками:

|

Содержание операции |

Дебет |

Кредит |

|

Приобретен полис ОСАГО через подотчетное лицо* |

1 302 27 835 |

1 208 27 667 |

|

Отнесена на расходы будущих периодов сумма расчетов по приобретению полиса ОСАГО* |

1 401 50 227 |

1 302 27 735 |

|

Отражено отнесение расходов будущих периодов: |

||

|

– на себестоимость готовой продукции, выполнение работ, услуг |

1 109 0х 227 |

1 401 50 227 |

|

– в состав расходов текущего финансового года |

1 401 20 227 |

1 401 50 227 |

*

Согласно Письму Минфина РФ № 02-07-05/4304 операции по приобретению полиса ОСАГО через подотчетное лицо и отнесению данных расчетов на расходы будущих периодов отражаются одновременно.

* * *

В статье рассмотрены основные правила оформления взаимоотношений с подотчетными лицами и отражения расчетов с ними на счетах бюджетного учета

Выделим основные моменты, на которые следует обратить внимание

-

Подотчетные суммы могут выдаваться работникам учреждения, а также иным физическим лицам, привлекаемым к выполнению определенной работы, отдельных полномочий, участию в различных мероприятиях, в том числе по договорам гражданско-правового характера.

-

Выдача денежных средств под отчет осуществляется по распоряжению руководителя учреждения на основании письменного заявления подотчетного лица.

-

Сумма произведенных подотчетным лицом расходов принимается к учету согласно утвержденному руководителем учреждения (или уполномоченным им лицом) авансовому отчету (ф. 0504505) подотчетного лица и прилагаемым к нему подтверждающим документам. При организации в учреждении электронного документооборота применяется форма отчета о расходах подотчетного лица (ф. 0504520).

-

Представить авансовый отчет (ф. 0504505) в бухгалтерию и произвести окончательный расчет с работником необходимо в срок, установленный руководителем. Если деньги выдавались на командировочные расходы, то отчитаться об израсходованных суммах следует в течение трех рабочих дней.

-

Учет расходов с подотчетными лицами необходимо вести на соответствующих аналитических счетах счета 0 208 00 000.

-

При выдаче аванса в иностранной валюте учет задолженности подотчетного лица должен одновременно вестись в этой валюте и в рублевом эквиваленте на дату выдачи денег под отчет.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Указание ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Положение об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749.

Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Влияние изменений курсов иностранных валют», утв. Приказом Минфина РФ от 30.05.2018 № 122н.

Сколько хранятся авансовые отчеты подотчетных лиц

После того как авансовый отчет был проверен, утвержден, по нему были проведены проводки и закрыты остаточные суммы (выдан перерасход или получен остаток), документ отправляется на хранение. Организации обеспечивают хранение документов в течение сроков, установленных федеральными законами, иными нормативными правовыми актами (п. 1 ст. 17 закона «Об архивном деле в Российской Федерации» от 22.10.2004 №125-ФЗ).

Сроки хранения документов приведены в нескольких нормативных документах:

- Согласно подп. 1 п. 8 ст. 23 НК РФ документы, имеющие отношение к бухгалтерскому или налоговому учету, на основании которых формируется налогооблагаемая база для исчисления налогов в бюджет, должны храниться 4 года. К таким документам относятся и авансовые отчеты.

- В соответствии с п. 4 ст. 283 НК РФ документы, подтверждающие понесенный убыток, хранятся в течение всего срока, в течение которого образовавшийся убыток переносится на будущие периоды и уменьшает налогооблагаемую базу текущего налогового периода.

- В ст. 29 закона № 402-ФЗ для первичной бухгалтерской документации, к которой относятся, в частности, авансовые отчеты, предусмотрен срок хранения, установленный правилами государственного архивного дела, но не менее 5 лет.

- В п. 277 Перечня типовых управленческих архивных документов с указанием сроков хранения, утв. Росархивом, для авансовых отчетов установлен срок хранения, равный 5 годам.

Таким образом, минимальный срок хранения авансовых отчетов — 5 лет, максимальный определяется длительностью переноса убытка (в случае его получения) на будущее.