Регистры бухгалтерского учета

Содержание:

- Порядок хранения

- Регистры бухгалтерского учета: перечень

- Законно ли факсимиле на первичных документах?

- Ведение регистров бухгалтерского учета с 2013 года

- Требования к ведению первичной бухгалтерской документации

- Что такое регистры бухгалтерского учета и зачем они нужны?

- Виды первичных документов

- Правила оформления документов бухгалтерского учета

- Нормативная основа для применения нового стандарта

- Учетные регистры

- Формы и виды первичной документации

- Статусы оформления первичных документов

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Образцы форм регистров бухгалтерского учета — 2019 можно скачать ниже.

Регистры бухгалтерского учета: перечень

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

О регистрах налогового учета можно узнать из статьи «Регистры налогового учета по НДС: закрепляем в учетной политике».

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

На практике довольно часто коммерческие предприятия при разработке собственных регистров берут за основу перечень и формы регистров, предназначенных для госпредприятий.

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

|

Инвентарные карточки:

|

|

Ведомости:

|

|

Книги:

|

|

Журналы:

|

|

Реестры:

|

|

Карточки:

|

|

Описи:

|

|

Ведомости:

|

Данные первичных документов отражаются за отчетный месяц в хронологическом порядке в регистрах бухгалтерского учета — журналах-ордерах и ведомостях. Такой вариант ведения бухучета называется журнально-ордерная форма бухгалтерского учета и именно она чаще всего применялась ранее бухгалтерами на практике.

Унать подробнее, что такое журнально-ордерная форма бухгалтерского учета, вам помогут разъяснения от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и переходите в Готовое решение.

Также выделяют следующие виды бухгалтерского учета:

- простая форма ведения учета с применением учетных регистров;

- мемориально-ордерная форма учета;

- автоматизированная форма бухгалтерского учета.

В настоящее время автоматизированная форма в перечне способов ведения бухгалтерского учета является наиболее прогрессивной. Ведь при данном типе бухгалтерского учета на основе введенных в систему данных первичных документов производится автоматическая систематизация информации и ее группировка с необходимой степенью детализации за любой промежуток времени. На основе введенных данных программа автоматически заполняет отчетность, а также снижает риск ошибок при ведении учета.

Законно ли факсимиле на первичных документах?

Ранее упоминалось, что одним из обязательных реквизитов при оформлении первичного документа является подпись лица (лиц), предусмотренного п. 2 ст. 9 Закона № 402-ФЗ, с указанием фамилии и инициалов либо иных реквизитов, необходимых для идентификации этого лица (лиц). Способ проставления такой подписи – собственноручно (механически) или посредством факсимиле – Законом № 402-ФЗ не оговаривается. Вместе с тем не содержится в нем и прямого запрета на применение факсимильной подписи при оформлении первичных документов. Ведь преимущество последнего способа неоспоримо, особенно в ситуации, когда налогоплательщику ежедневно приходится оформлять большое количество «первички».

Для предметного разговора, полагаем, имеет смысл пояснить, что такое факсимиле. Например, в Постановлении Президиума ВАС РФ от 27.09.2011 № 4134/11 понятие «факсимиле» определено как клише, то есть точное воспроизведение подписи средствами фотографии и печати. А в п. 2 Инструкции о порядке изготовления, учета, хранения и уничтожения печатей, штампов и факсимиле, а также их выдачи и использования в системе МВД России закреплено, что факсимиле является аналогом оригинальной личной подписи лица, сделанным механическим способом.

Контролирующие органы, как правило, возражают против использования факсимиле на первичных документах. Очередное напоминание об этом сделано в недавнем Письме Минфина России от 08.12.2017 № 03-03-06/1/81951. Ранее, в Письме от 13.04.2015 № 03-03-06/20808, финансисты также указывали на то, что действующее законодательство не предусматривает использования факсимильной подписи при оформлении первичных документов, на них должна стоять личная подпись ответственного лица.

Однако свой запрет чиновники никак не обосновывают, лишь настаивают, что на документе должна стоять личная подпись лица, которое его оформило. Правда, упоминание именно о личной подписи содержалось в ст. 9 Закона № 129-ФЗ – предшественника Закона № 402-ФЗ. В действующем же нормативном акте говорится о подписи без упоминания о ее личностной принадлежности. Но ссылка на утратившую силу норму финансистов ничуть не смущает.

Впрочем, даже в случае сохранения указания об обязательности личной подписи на документе в пп. 7 п. 2 ст. 9 Закона № 402-ФЗ это указание, по нашему мнению (учитывая вышеприведенные определения понятия «факсимиле»), нельзя однозначно толковать так, что подпись должна проставляться собственноручно или механически.

Неслучайно судебная практика по данному вопросу складывается неоднозначно.

К примеру, на возможность использования факсимильной подписи для оформления «первички» указано в Определении ВС РФ от 29.03.2017 № 307-КГ17-1822 по делу № А42-3320/2015. Об отсутствии в налоговом законодательстве запрета на факсимильное воспроизведение подписей на первичных документов говорится в Постановлении АС ВВО от 09.02.2016 № Ф01-6109/2015 по делу № А29-3865/2015.

Но есть судебные акты, гласящие, что первичные документы, подписанные с использованием факсимиле, не могут считаться документами, оформленными в соответствии с законодательством РФ. Так, арбитры АС МО в Постановлении от 06.04.2015 № Ф05-3258/2015 по делу № А40-4051/14 отметили, что использование факсимиле не относится к надлежащим способам оформления документов первичного и налогового учета. Вторят им судьи АС МО, указавшие в Постановлении от 10.05.2016 № Ф05-5570/2016 по делу № А40-5400/15, что законодательство о бухгалтерском учете предусматривает прямой запрет на использование факсимильного воспроизведения подписи руководителя при оформлении первичных документов, влекущих финансовые последствия. О том, что документы бухгалтерского учета должны содержать личные подписи соответствующих лиц, сообщается и в Постановлении АС УО от 19.08.2016 № Ф09-7693/16 по делу № А71-6027/2015 (Определением ВС РФ от 19.12.2016 № 309-КГ16-16803 оставлено в силе).

Со своей стороны добавим, что сам по себе факт визирования первичных документов факсимильной подписью не может являться достаточным основанием для утверждения об отсутствии документального подтверждения расходов, понесенных налогоплательщиком

Но в любом случае на такие документы налоговики обратят внимание (см., например, Постановление АС ЦО от 16.11.2017 № Ф10-4607/2017 по делу № А09-15640/2016)

Ведение регистров бухгалтерского учета с 2013 года

Федеральный Закон 402-ФЗ «О бухгалтерском учете» от установил с года дополнительные требования к ведению и оформлению регистров. Так, обязательными признаками этих документов стали:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учёта;

- величина денежного измерения объектов бухгалтерского учёта с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов

Формы регистров бухгалтерского учёта по новым правилам должен утверждать руководитель организации.

Ещё одной важной особенностью является то, что на регистры перестало распространяться понятие коммерческой тайны

Требования к ведению первичной бухгалтерской документации

- При работе с бухгалтерской документацией необходимо руководствоваться нормами федерального закона №402-ФЗ «О бухгалтерском учёте». К наиболее важным правилам относятся следующие:

- Допускается писать от руки шариковой или гелевой ручкой, а также оформлять все документы на компьютере, в том числе исключительно в цифровом виде. Запрещён только карандаш.

- Документы следует оформлять до или во время проведения сделок. После — только в крайних случаях.

- Документацию оформляют в порядке совершения операций.

- Числовые данные записывают в 2 вариантах — цифрами и прописью.

- Пустых строк к такой документации нет. Если данных нет или они не предусматриваются текущей сделкой, ставят прочерк.

- Документы можно исправлять. Рядом с исправлением указывают дату и ставят подпись уполномоченного сотрудника.

- Такие документы всегда подписывает руководитель организации или его уполномоченный представитель. Подписи сопровождаются указанием должности и расшифровкой.

- Руководитель может издать отдельный приказ, где утвердить список лиц с правом подписи первичных документов. Эта несложная процедура существенно упростит документооборот.

При приёме в организацию чужих первичных документов, обязательно проводится их обработка. Проверятся как правильность заполнения, так и фактические ошибки. Все неточности лучше выявить на первом этапе.

Пример — организация отправляет товарную накладную с некорректно указанной суммой. Её контрагент не проверяет данные и вносит ошибочную сумму на счёт партнёра. Когда ошибка выясняется, необходимо составить несколько новых бумаг и вернуть излишне выплаченную сумму. Это лишняя работа, которую можно было предотвратить простой сверкой.

Знание этих норм и требований поможет избежать ошибок при учёте и документов, а также предотвратит претензии контролирующих органов.

Что такое регистры бухгалтерского учета и зачем они нужны?

Деятельность предприятий, особенно крупных, напрямую зависит от грамотного контроля финансовых потоков, а также от отслеживания итогового баланса предприятия. Именно этим занимается бухгалтерия: без ее работы предприятиям самого разного масштаба было бы крайне сложно развиваться.

Кроме того, даже если руководитель предприятия желал бы обойтись без подобного финансового самоконтроля, согласно Федеральному Закону от N 402, юридические лица обязаны отправлять в ФНС данные о балансе, задолженностях и прочем. В совокупности это означает, что обойти требование о бухучете просто невозможно, но и ненужной бюрократизацией это также не является, т.к. самоконтроль способствует росту предприятия.

Ответ на главный вопрос — что такое регистры бухгалтерского учета простыми словами — звучит так: это средство систематизации бухданных. Выглядят они как счетные таблицы, построенные таким образом, чтобы был ясен имеющийся баланс и источники активов и пассивов.

С помощью регистров учитывается отчуждение прав на какую-либо собственность в компании, передвижение финансовых средств и прочие процессы. Далее все эти бумаги направляются в Федеральную Налоговую Службу (ФНС). Так все данные о компании, ее балансе, открытых депозитах и кредитах регистрируется в государственных органах.

Регистры бухучета отражают все расходы и доходы предприятия, но делать это можно по-разному в зависимости от удобства и преследуемых бухгалтером целей. Поэтому существует классификация регистров, позволяющая каждому предпринимателю подстроиться под нынешнюю ситуацию в бизнесе.

Это интересно: Как пополнить Яндекс, деньги с мобильного телефона

Виды первичных документов

Документы по учету материалов

Типовые формы утверждены приказом Минстата от 21.06.1996 г. № 193. Им установлены отдельные формы документов для оприходования материалов, списания, складского учета и т.п.

Правда, для применения в сельхозсфере можно брать типовые формы по учету производственных запасов, утвержденные приказом Минагрополитики Украины от 21.12.2007 г. № 929.

Документы по учету основных средств

На сегодняшний день существуют три нормативных документа, которыми утверждены типовые формы учета основных средств:

- приказ Минстата от 29.12.1995 г. № 352;

- приказ Минфина от 13.09.2016 г. № 818 (прежде всего для предприятий бюджетной и государственной сферы, но может использоваться и другими предприятиями при необходимости);

- приказ Минагрополитики от 27.09.2007 г. № 701 (для учета в сельском хозяйстве).

Предприятие может брать для использования формы, утвержденные любым из вышеперечисленных приказов, по своему усмотрению.

Учет объектов прав интеллектуальной собственности

Типовые формы утверждены приказом Минфина от 22.11.2004 г. № 732.

Малоценные и быстроизнашивающиеся предметы (МБП)

Следует руководствоваться приказом Минстата от 22.05.1996 г. № 145.

Другие виды первичных документов

Существуют также документы, для которых типовые формы не установлены. Например, это документы, которыми оформляется предоставление услуг или выполнение работ (помимо незначительного исключения, скажем, в строительстве за счет бюджета и т.д.). На практике составляются акты приемки-передачи работ, услуг, форма которых разрабатывается самостоятельно.

Правила оформления документов бухгалтерского учета

По ФСБУ 27/2021 документы должны соответствовать требованиям Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и собственно ФСБУ 27/2021. Таким образом, ФСБУ 27/2021 уточняет и дополняет нормы Закона № 402-ФЗ.

ФСБУ 27/2021 определено следующее.

Документы бухгалтерского учета (первичные документы и регистры) должны быть составлены на русском языке. Первичный учетный документ, составленный на иностранном языке, должен содержать построчный перевод на русский язык.

Исключение составляют случаи, когда законодательство или правила страны (места ведения деятельности организации за пределами Российской Федерации) требуют составления документов бухгалтерского учета на языке этой страны. Такие документы составляются на соответствующем иностранном языке. Однако регистр бухгалтерского учета, составленный на иностранном языке (в котором отражены иностранные документы), должен содержать построчный перевод на русский язык.

Денежные величины в регистрах бухгалтерского учета должны указываться в рублях. Денежные величины по объектам бухгалтерского учета, стоимость которых выражена в иностранной валюте, записываются в регистрах одновременно в такой валюте и в рублях (за исключением случаев, когда иное установлено ФСБУ, принимаемыми в соответствии с Законом № 402-ФЗ).

Первичные учетные документы должны содержать обязательные реквизиты, которые установлены Законом № 402-ФЗ. Одним из обязательных реквизитов является дата составления документа.

Стандарт уточняет, что датой составления документа в общем случае признается дата его подписания. Наряду с обязательными реквизитами организация вправе включать в первичный учетный документ дополнительные реквизиты.

ФСБУ 27/2021 вводит понятие оправдательного документа. Это документ, который содержит информацию о факте хозяйственной жизни, но не всегда отвечает критериям первичного учетного документа в соответствии с Законом № 402-ФЗ.

Примерами оправдательных документов могут служить договор, кассовый чек, квитанция об оплате, авансовый отчет, судебный акт, торговый товарный счет и др.

В первичный учетный документ, обязательные реквизиты которого указаны на основании оправдательного документа, необходимо включить информацию, позволяющую идентифицировать указанный оправдательный документ.

ФСБУ 27/2021 разрешает использовать в качестве первичных учетных документов оправдательные документы, только если они содержат все обязательные реквизиты первичного документа.

Первичный учетный документ можно оформлять на несколько связанных фактов хозяйственной жизни. По длящимся и повторяющимся фактам хозяйственной жизни (например, начисление амортизации, процентов, поставка товаров, продукции партиями в разные даты по одному долгосрочному договору и др.) первичный документ можно оформлять с периодичностью раз в сутки, в неделю, месяц, квартал. Периодичность организация определяет самостоятельно.

Перечень лиц, имеющих право подписания документов бухгалтерского учета, устанавливает руководитель организации.

Организация может составлять документы на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Требований к электронной подписи Закон № 402-ФЗ и ФСБУ 27/2021 не содержат. Поэтому виды электронной подписи документов бухгалтерского учета организация определяет самостоятельно соглашением с другими участниками (контрагентами) электронного взаимодействия. ФСБУ 27/2021 уточняет, что при составлении документов бухгалтерского учета в виде электронных документов должна быть обеспечена возможность изготовления копий таких документов на бумажном носителе.

Нормативная основа для применения нового стандарта

В нашей статье рассмотрим новый стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухучете» (ФСБУ 27/2021 утвержден приказом Минфина от 16.04.2021 № 62н). Из названия понятно, что посвящен он составлению, хранению, перемещению документов внутри организации, то есть порядку работы с документами. Проектом ФСБУ 27/2021 быть уже перестал — он вступает в силу в 2021 году и заменит действующие ранее:

В тексте стандарта ФСБУ 27/2021 указана дата, когда его применение становится обязательным. Это 1 января 2022 года. До этой даты применять стандарт можно, но тогда это следует отразить в учетной политике организации.

Такой шаг разумен и оправдан, он позволит постепенно подготовиться к ним к нововведениям и во всеоружии войти в 2022 год, когда применение ФСБУ 27/2021 «Документы и документооборот» станет уже обязательным.

Далее расскажем, что нового в ФСБУ 27/2021 и все ли обязаны его применять.

Наши статьи о других новых стандартах:

- «Новое ПБУ «Аренда»;

- «Учитываем запасы по-новому: переход на ФСБУ 5/2019»;

- «Порядок учета капитальных вложений согласно ФСБУ 26/2020».

Учетные регистры

Закон не дает прямой и конкретной формулировки понятия «учетный регистр», но описывает требования к ним. Поэтому формулировка, изложенная ниже, является авторской.

Учетный регистр — это специальным образом сгруппированная и систематизированная информация о хозяйственных операциях, которую в бумажном или электронном виде создает и накапливает предприятие на основании первичных документов бухгалтерского учета с целью составления в дальнейшем финансовой отчетности.

Учетные регистры в процессе ведения учета должны иметь:

- Название

- Период регистрации хозяйственных операций (т.е. к какому учетному периоду они относятся)

- Фамилии и подписи или иные данные, которые дают возможность идентифицировать лиц, принимавших участие в их составлении.

Хозяйственные операции должны быть отражены в учетных регистрах в том отчетном периоде, в котором они были осуществлены.

Если предприятие ведет учет на машинных носителях информации, то оно обязано за свой счет изготовить их копии по требованию других участников хозяйственных операций, а также правоохранительных органов, если это находится в пределах их компетенции и предусмотрено законодательством.

Регистры бухгалтерского учета (учетные регистры) предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

По содержанию учетные регистры делятся на регистры аналитического, синтетического учета и комбинированные.

Аналитические регистры учета помимо общих итогов по регистру обеспечивают хранение и систематизацию информации в аналитическом разрезе, установленном для данного регистра бухгалтерского учета. Например, учет расчетов по дебиторской задолженности с контрагентами обеспечивает не только хранение и учет общей суммы дебиторской задолженности, но и дает информацию о задолженности по каждому конкретному контрагенту.

Синтетические регистры учета хранят общую, итоговую информациюо хозяйственных операциях — итоги (начальное и конечное сальдо), обороты.

Более подробную информацию по данному вопросу см. в уроке «Понятие учетного регистра».

Формы и виды первичной документации

Бланки первичных документов, которыми пользуются субъекты предпринимательства, могут быть унифицированными и разработанными участниками сделки самостоятельно. Список типовых форм, которые обязательны к использованию в конкретных ситуациях, утвержден законодательно. В таких образцах организации не вправе самостоятельно изменять структуру или содержание. Неунифицированные документы могут создаваться компанией с учетом специфики ее деятельности. Они подлежат утверждению локальными актами фирмы.

Классификация первичной документации предполагает разделение на бланки внутреннего и внешнего пользования. Внутренние документы описывают операции, затрагивающие деятельность одного учреждения – компанию, которая составила эту справку. Внешние предназначены для фиксации сделок и их результатов между двумя и более участниками.

Для внутренних бланков характерно деление на такие группы:

- Распорядительный тип – применяются для выдачи указаний и предписаний структурным единицам и персоналу.

- Исполнительная разновидность шаблонов используется для отображения операций, которые были совершены в текущем периоде.

- Документы для бухгалтерского оформления – их назначение заключается в систематизации всего комплекса событий и обобщении полученных документальных сведений (яркий пример – учетные регистры).

К бухгалтерским регистрам относят книги и журналы, карточки учета. Этот тип документации может быть разделен на подвиды, различающиеся способом заполнения и ведения:

- хронологические – все операции в них показываются в строгом соответствии фактической хронологии событий;

- систематические (пример – кассовая книга);

- комбинированные;

- аналитические;

- синтетические, предполагающие разбивку сумм по обобщенным счетам учета.

Первичная документация может иметь форму договора между контрагентами, счета на оплату, товарной накладной, актов по приемке и сдаче выполненных заданий. К первичным документам относится комплекс бланков по расчетам с персоналом. В эту категорию входят табель, расчетные ведомости.

ОБРАТИТЕ ВНИМАНИЕ! Оприходование и выбытие активов предприятия оформляется при помощи первички. Для этой категории документов характерно наличие типовых форм

Ранее они были обязательными к применению для всех хозяйствующих субъектов. Теперь каждая организация сама решает, использовать рекомендованные бланки или разработать свои шаблоны.

Особое внимание в бухгалтерской практике уделяется кассовой первичке. Она является унифицированной

Изменение набора реквизитов или структуры шаблона может привести к лишению даже подписанного бланка юридической силы. В эту группу входят все виды документов, которыми показывается поступление денег в кассу, их выбытие. К ним причисляют и кассовую книгу, которая обобщает весь комплекс действий с наличностью.

Вопрос: Как оформлять первичные учетные документы в целях налога на прибыль?Посмотреть ответ

Классификация первички по стадиям предпринимательства

В зависимости от того, на каком этапе в данный момент находится бизнес, используются те или иные формы первичной бухгалтерской документации. Обычно сделки, с точки зрения обеспечения документами, можно разделить на три стадии.

-

Определение условий сделки. Партнеры договариваются, вырабатывая консенсус, который устроит обе стороны. Деньги и товары еще не переходят из рук в руки, услуги пока не оказываются, работы не выполняются, но все уже готово к началу взаимодействия. Результатом этого этапа будут следующие виды первички:

- договор (возможны различные формы);

- счет на оплату.

-

Вознаграждение по сделке. Оплата может быть произведена в различной форме. Этот важный момент фиксируется подтверждающей передачу денег первичкой:

- если оплата производилась не наличными, то ее подтвердит выписка с расчетного счета, чек платежного терминала и т.п.;

- если деньги передавались «кэшем», подтверждением послужит кассовый чек, бланк строгой отчетности или квитанция к приходному кассовому ордеру.

-

Передача товара, оказание услуги, выполнение работы. Она сторона произвела оплату, теперь время и второй стороне выполнить свои обязательства. О том, что она это сделала добросовестно, и у первой стороны нет претензий, будут свидетельствовать следующие первичные документы:

- накладная (если передавались товары);

- товарный чек (может выдаваться вместе с кассовым или идти одним документом);

- акт оказанных услуг (или выполненных работ).

Эти документы обязательны для предоставления налоговой, поскольку они подтверждают понесенные первой стороной расходы, что непосредственно влияет на налоговую базу.

Является ли счет-фактура первичным учетным документом?

Статусы оформления первичных документов

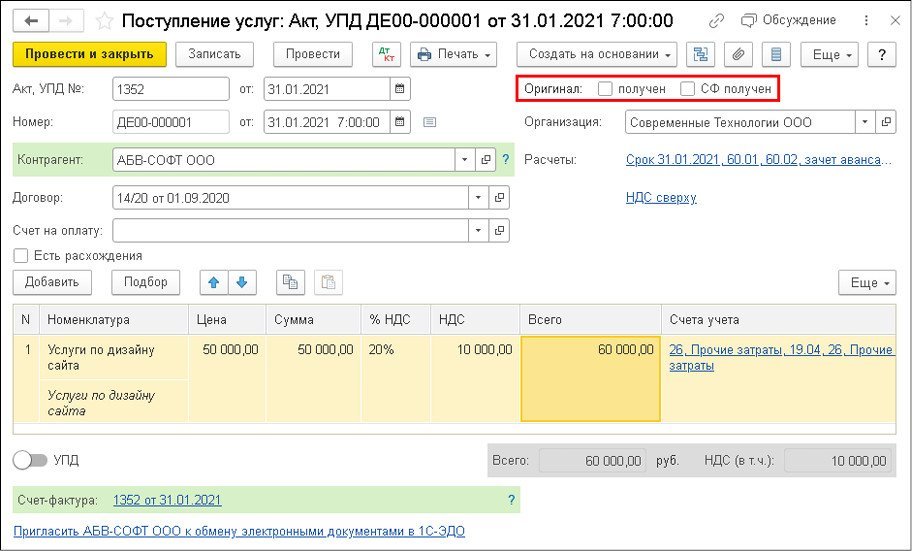

Чтобы проконтролировать наличие оригиналов первичных документов, а также счетов-фактур, полученных от поставщиков, в «1С:Бухгалтерии 8» редакции 3.0 в стандартных документах поступления (раздел Покупки) предусмотрена группа реквизитов Оригинал (рис. 1).

Рис. 1. Контроль полученных оригиналов входящих документов

При получении оригинала первичного документа, оформленного с учетом требований Закона № 402-ФЗ, следует установить флаг получен, а при поступлении оригинала счета-фактуры — флаг СФ получен. При получении УПД доступен только флаг получен.

Изменять статусы получения оригиналов первичных документов и оригиналов счетов-фактур можно не только из форм документов поступления, но и из списка. Для этого в списке документов поступления (документов поступления дополнительных расходов) следует выделить один или несколько документов и изменить статус их подписания по кнопке Оригинал, выбрав одну из команд:

-

Оригинал получен;

-

Оригинал не получен;

-

СФ оригинал получен;

-

СФ оригинал не получен;

-

Все оригиналы получены.

Эта возможность особенно актуальна для документов, относящихся к закрытому периоду, поскольку изменение статуса не требует их перепроведения.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.76.67.

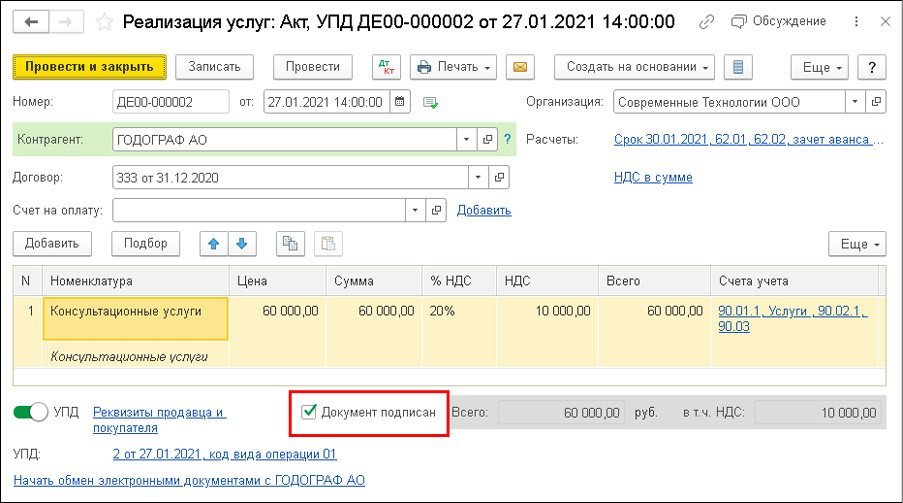

Проконтролировать подписание покупателями (заказчиками) документов реализации позволяет флаг Документ подписан, установленный в форме документа Реализация (акт, накладная, УПД) (раздел Продажи). Если в учетной системе продавца (исполнителя) регистрируется документ реализации, оформленный с обеих сторон, то флаг Документ подписан должен быть включен (рис. 2). Если же документ реализации регистрируется продавцом (исполнителем), не будучи при этом подписанным со стороны контрагента, то флаг Документ подписан включать не следует.

Рис. 2. Контроль подписания документа реализации

Как только бухгалтерская служба получит оригинал документа, подписанного контрагентом, в соответствующем документе учетной системы необходимо установить флаг Документ подписан.

Управлять реквизитом Подписан можно не только из формы документа реализации, но также из списка документов реализации. Можно выделить сразу несколько документов в списке и изменить статус их подписания по команде Подписан — Документ подписан. Это особенно актуально для документов реализации, относящихся к закрытому периоду, поскольку изменение статуса не требует их перепроведения.

О том, как в программе «1С:Бухгалтерия 8» редакции 3.0 организован аналитический учет расчетов с контрагентами, см. статью «Расчеты с контрагентами в «1С:Бухгалтерии 8».