Стоимость пенсионного балла и фиксированная выплата в 2021 году для неработающих и работающих пенсионеров

Содержание:

- Стоимость пенсионного балла в 2021 году в таблице

- Как купить пенсионные баллы

- Кто и как платит взносы на ОПС

- Можно ли купить пенсионные баллы

- Как перевести свои накопления в другой пенсионный фонд

- Какой должен быть коэффициент для хорошей пенсии

- Сколько пенсионных коэффициентов нужно для выхода на пенсию в 2021 году

- Как определяется число баллов и их стоимость

- Как ИПК влияет на размер пенсии

- Что будет, если не заработать необходимого количества баллов и лет стажа

- Для чего была введена мера

- Изменение стоимости пенсионного балла с 2015 по 2024 год

- Расчет пенсии в 2019 году

- Как стоимость пенсионного балла влияет на начисление пенсии

- Как узнать пенсионные баллы на портале Госуслуги

- Дополнительные страховые взносы(ДСВ)

- Регулирование со стороны закона

Стоимость пенсионного балла в 2021 году в таблице

Сами по себе ПБ мало о чем говорят. Чтобы в полной мере оценить размер будущего пособия по старости, необходимо перевести их в рубли: умножить накопленные за трудовую деятельность ПБ на соответствующую стоимость.

Стоимость 1 пенсионного балла – величина переменная, ежегодно растущая. Первоначально увеличение стоимости привязали к инфляции, с 2017 года на изменение данного показателя влияет МРОТ.

Цену ПБ в предстоящие годы сложно назвать с точностью до копейки, так как неизвестно, как будет меняться МРОТ в эти периоды. Но специалисты, основываясь на тенденциях и расчетах последних лет, составили примерную таблицу стоимости ИПК до 2025 года.

Таблица стоимости ИПК

| Год | Стоимость 1 балла в рублях |

|---|---|

| 2020 | 93,00 |

| 2021 | 98,86 |

| 2022 | 104,69 |

| 2023 | 104,69 |

| 2024 | 116,63 |

Перевод баллов в рубли

Превратить ПБ в рубли, используя имеющиеся данные, несложно: нужно просто их общее количество, накопленное за всю трудовую деятельность, умножить на цену за единицу, приведенную в таблице.

Чтобы граждане не путались в расчетах, на сайте ПФ РФ есть специальное приложение – калькулятор пенсии. Чтобы программа выдала результат, потребуется ввести следующие данные о будущем получателе:

- Пол,

- Год рождения,

- Стаж работы,

- Размер заработка,

- Периоды, не относящиеся к трудовой деятельности, но предполагающие начисление ПБ (отпуска по уходу за детьми, служба в рядах армии, уход за больными родственниками).

Калькулятор применим только для расчета пенсии работающим россиянам. Военнослужащие, сотрудники силовых ведомств не могут им воспользоваться – порядок расчета пенсии у них иной.

Чтобы сделать перевод ПБ в рубли более наглядным, достаточно взглянуть на следующую таблицу (в ней представлены различные варианты заработной платы, расчет ИПК, перевод его в деньги):

| Месячный заработок в рублях | Общая сумма заработка за год | Количество заработанных за год баллов | Стоимость баллов (прибавка к пенсии) |

|---|---|---|---|

| 12130 | 145560 | 1.127 | 111.42 |

| 15000 | 180000 | 1.393 | 137.71 |

| 20000 | 240000 | 1.858 | 183.68 |

| 25000 | 300000 | 2.322 | 229.55 |

| 30000 | 360000 | 2.786 | 275.42 |

| 35000 | 420000 | 3.251 | 321.39 |

| 40000 | 480000 | 3.715 | 367.26 |

| 45000 | 540000 | 4.180 | 413,23 |

| 50000 | 600000 | 4.644 | 459.10 |

| 60000 | 720000 | 5.573 | 550.95 |

| 70000 | 840000 | 6.502 | 642.79 |

| 80000 | 960000 | 7.430 | 743.53 |

| 90000 | 1080000 | 8.359 | 826,37 |

| 100000 | 1200000 | 9.288 | 918,21 |

Общая прибавка в 2021 году может незначительно отличаться в большую сторону от указанной в таблице, если правительство изменит величину предельной базы по взносам (этот показатель применяется в расчетах количества ПБ, в 2020 году он равен 1 292 000 руб.).

Как купить пенсионные баллы

Покупка пенсионных баллов – альтернативный вариант для лиц, которые не готовы работать, накапливать ИПК, а предпочитают купить недостающее количество и со спокойной душой отправиться на заслуженный отдых. При этом нужно учитывать: чтобы получить пособие от государства, необходимо еще выполнить требования, предъявляемые к стажу работы.

Если все прочие условия выполнены и для назначения пособия по старости не хватает лишь определенного количества ПБ, стоит запастись знаниями о том, сколько стоят пенсионные баллы, как докупить их.

Приобретение ИПК равносильно добровольной уплате взносов в ПФ РФ. Если человек заранее знает, что его заработная плата невелика, а впоследствии средств не хватит на то, чтобы приобрести необходимую сумму пенсионных баллов, он может начать «запасаться» ими заранее, не дожидаясь даты выхода на заслуженный отдых.

Данное предложение наиболее приемлемо для следующих категорий россиян:

- Самозанятых,

- Индивидуальных предпринимателей,

- Адвокатов и нотариусов,

- Репетиторов,

- Фрилансеров,

- Помощников по хозяйству и т.д.

Не обязательно покупку совершает будущий пенсионер – помочь в этом вопросе могут его родственники.

Начисление минимального размера страховых взносов производится исходя из минимального размера оплаты труда.

Например, если взять МРОТ по состоянию на сегодняшний момент, он составляет 12130 рублей.

Формула расчета годового минимального добровольного взноса в ПФ такова:

Граждане, покупающие ПБ, одновременно покупают и недостающий стаж. Однако существует ограничение относительно количества, которое можно приобрести в течение года: больше 5,5 лет стажа в 2020 году купить нельзя (возможно, в 2021 году эта планка подвергнется пересмотру). Поэтому, если у человека стаж отсутствует полностью, начинать покупать баллы стоит заранее – единовременно приобрести необходимое количество ИПК не получится.

Для участия в программе покупки ИПК необходимо оформить договор с ПФ РФ. В документе будет прописано, в каком порядке гражданин готов платить добровольные взносы: равными долями в течение месяца, единовременно, несколько раз в течение года.

Кто и как платит взносы на ОПС

Как правило, работодатель самостоятельно перечисляет средства в ПФР. Но в некоторых случаях этим должен заняться сам гражданин, если он:

- является индивидуальным предпринимателем, который желает платить за себя больше, чем это предусмотрено законом;

- осуществляет трудовую деятельность вне пределов РФ;

- имеет статус самозанятого и прочее.

Если работник отказывается платить взносы, при наступлении пенсионного возраста он не может рассчитывать на страховую выплату.

Чтобы не допустить такого варианта, следует обратиться в территориальный отдел Пенсионного фонда и подать заявление, приложив к нему:

- российский паспорт;

- СНИЛС;

- ИНН;

- документ, подтверждающий факт работы за границей.

После регистрации гражданина в качестве плательщика страховых взносов ПФР направляет в его адрес соответствующее уведомление с указанием сроков внесения платежей — до 31 декабря текущего года, а также реквизитов Фонда.

Прекратить добровольные правоотношения можно также по заявлению.

Если работник просто перестает платить, возникает задолженность, которая может быть взыскана в принудительном порядке.

Итоги

Баллы начисляются каждому работнику за уплату взносов по обязательному пенсионному страхованию.

Обязанность по внесению платежей в ПФР возложена на работодателя, в отдельных случаях гражданин осуществляет взносы самостоятельно, согласно установленным правилам.

Можно ли купить пенсионные баллы

Отечественная законодательная база не запрещает искусственно увеличивать количество ИПК. Недостающие для начисления страховой части дотации баллы допускается купить. Процедура оформляется согласно инструкции:

- Претендент на получение пособия обращается в территориальное подразделение ПФ РФ по месту регистрации. Сотрудник расчетного отдела уточняет информацию о текущем состоянии лицевого счета потенциального пенсионера и сумме отчислений. Определяется количество недостающих баллов.

- Из личных сбережений или из получаемого дохода гражданин выплачивает дополнительные взносы в систему обязательного пенсионного страхования. Размер платежа зависит от желаемой величины страхового пособия.

Способ позволяет без продления периода официального трудоустройства или предпринимательской деятельности набрать нужное число ПБ. Финансовые операции проводятся через банковское отделение.

В отдельных случаях работник поручает нанимателю перечисление дополнительных взносов в ПФР. Требуемые для выплат средства удерживаются из заработной платы.

Допускается вносить на счет Пенсионного фонда полную сумму или выплачивать постепенно на протяжении фиксированного временного интервала.

Как перевести свои накопления в другой пенсионный фонд

Иногда выясняют местонахождение своего пенсионного фонда для того, чтобы перевести накопления в другой фонд. Перед тем как переводить сбережения, определите, где именно вы хотите хранить накопительную часть пенсии. Пенсионный Фонд России работает только с одной компанией, в то время как НПФ могут делить средства между несколькими.

Если вы выбрали в качестве страховщика ПФР, то вам придется назначать управляющую компанию и инвестиционный портфель. В НПФ вам ничего делать не придется, управляющую компанию и инвестиционный портфель выберут вместо вас. Если вы не разбираетесь в инвестициях, доверьте это дело профессионалам НПФ.

Негосударственные ПФ работают по лицензии Центробанка, регулярно проходят проверки и действуют только по правилам, установленным в федеральном законодательстве

Но все-таки обратите внимание при выборе НПФ на такие критерии:

Надежность. Проверьте, предлагает ли НПФ гарантию прав застрахованных лиц. Это обеспечивает сохранность вложенных средств при разорении фонда. Также проверяйте рейтинг НПФ, он также указывает на степень надежности организации. НПФ с рейтингом класса А – самые надежные

Обращайте внимание также на срок работы фонда и количество клиентов. Чем дольше функционирует НПФ и чем больше у него застрахованных лиц, тем более высокая надежность организации

При этом количество клиентов до миллиона считается небольшим, скорее всего, этот фонд – новичок.

Доходность. Обязательно проверяйте доходность НПФ, в который хотите вложить свои деньги. Уточняйте, за какой период предоставляют данные о доходности. Если данные предоставляют за 5 лет и более, а в среднем прибыль составляет 10% в год, это хороший показатель.

Чтобы перевести накопления в выбранный НПФ, посетите его отделение с паспортом и СНИЛС. При переводе внимательно изучите и подпишите:

- договор об обязательном пенсионном страховании;

- заявление о переводе средств;

- согласие на анализ ваших персональных данных.

При смене НПФ учитывайте то, что переход можно оформлять только единожды в год. Чтобы сохранять высокую инвестиционную прибыль, некоторые предпочитают менять НПФ 1 раз в 5 лет, другим удобнее оставлять накопления в одном и том же фонде. Решение каждый принимает для себя сам.

Узнать размер страховых отчислений в Пенсионном фонде поможет портал Госуслуги. Для этого потребуется стандартная или подтвержденная учетная запись. Четко следуя пошаговым инструкциям, вы сможете получить выписку со своего индивидуального пенсионного счета в ПФР.

Пенсионные накопления складываются из ежемесячных отчислений из заработной платы. Индивидуальные предприниматели оплачивают фиксированные взносы и 1% от суммы годового дохода, превысившего 300 тыс. рублей. На основе накоплений, пенсионных баллов (коэффициентов) и стажа рассчитывается размер будущей пенсии.

Чтобы узнать размер своего пенсионного фонда, потребуется аккаунт на портале Госуслуги. Инструкция по получению выписки включает пять шагов.

- Откройте в браузере портал Госуслуги, выполните вход с логином и паролем. После удачной авторизации перейдите в раздел Услуги – ссылка на него располагается в верхнем меню.

- В открывшемся каталоге перейдите на вкладку Органы власти и найдите там ПФР – Пенсионный фонд России.

- На экране появится список электронных услуг, предоставляемых ведомством. Найдите в общем списке Извещение о состоянии лицевого счета в ПФР.

- Для отправки запроса о состоянии индивидуального фонда нажмите кнопку Получить услугу и ожидайте получения ответа.

- Зайдите в личный кабинет, нажав на ссылку с фамилией и инициалами. Скачайте заказанный документ во вкладке Уведомления – нажмите ссылку Сохранить под документом в формате PDF.

Выписка готова – чтобы узнать размер личного пенсионного фонда, откройте полученный документ и отправляйтесь на вторую страницу. Именно здесь начинается таблица, включающая следующие данные:

- Количество накопленных баллов (индивидуальных пенсионных коэффициентов – ИПК).

- Размеры выплат и вознаграждений от работодателей.

- Продолжительность рабочего стажа на разных рабочих местах.

- Расчетный пенсионный капитал, созданный в результате регулярных отчислений из заработной платы.

Также в полученном документе указываются суммы страховых взносов на формирование накопительной части будущей пенсии и суммы накоплений, полученных в результате инвестирования.

Обратите внимание – документ является официальным, он заверен усиленной квалифицированной электронной подписью. При обнаружении отсутствия тех или иных рабочих мест, обратитесь к работодателю и в Пенсионный фонд для проведения проверки

Какой должен быть коэффициент для хорошей пенсии

Количество баллов, необходимое для начисления конкретной величины пенсии, можно определить по следующей таблице:

| Желаемый размер пенсионного обеспечения в рублях | Сколько для этого нужно баллов в 2021 году |

|---|---|

| 15000 | 90,59 |

| 20000 | 141,16 |

| 25000 | 191,74 |

| 30000 | 242,32 |

| 35000 | 292,89 |

| 40000 | 343,47 |

| 45000 | 394,05 |

| 50000 | 444,62 |

Согласно общественного мнения, россияне в среднем желали бы получать пенсионное обеспечение в 45,6 тыс. руб. Чтобы ежемесячно получать такую выплату, нужно набрать 400 коэффициентов (если производить расчеты согласно нормативам, действующим в 2021 году). Это довольно много, если учесть сколько баллов начисляется за год работы.

- Так, например, работник, получающий в 2021 году заработную плату в 30 тыс. руб., сформирует на своем лицевом счете только 2,457 пенсионных коэффициента.

- Максимальное количество баллов, которое можно заработать за 1 год, равно 10. Для этого ежемесячная заработная плата работника должна составлять не менее 122 тыс. руб.

Соответственно, рассчитывать на высокий размер пенсии по старости можно только при наличии продолжительного стажа работы, за которую выплачивалась достаточно большая заработная плата.

- Также нужно учитывать, что по ряду обстоятельств пенсионеры могут рассчитывать на дополнительные повышения и надбавки. К примеру, за нетрудоспособных членов семьи, за северный стаж, за возраст старше 80 лет, за стаж работы в сельском хозяйстве и так далее.

- Для инвалидов помимо пенсионного обеспечения выплачивается ежемесячная денежная выплата (ЕДВ), сумма которой определяется в зависимости от установленной группы инвалидности.

- Некоторые категории пенсионеров имеют право на двойную пенсию. К примеру, получать страховую по старости, а в качестве второй выплаты — обеспечение по инвалидности либо по случаю потери кормильца.

Сколько пенсионных коэффициентов нужно для выхода на пенсию в 2021 году

В соответствии с законодательной базой для выхода на пенсию после завершения работы гражданам необходимо выполнить несколько условий:

- Отработать установленное минимальное количество полных лет (на 2021 год данный показатель равняется 12 годам трудового стажа.

- Иметь необходимое количество пенсионных баллов. В 2021 для получения права выхода на пенсию гражданам потребуется иметь не менее 21 ИПК на лицевом счёте.

Чтобы проверить информацию относительно накопившегося количества баллов, граждане могут воспользоваться одним из возможных способов:

- При желании можно посетить отделение многофункционального центра для получения справки о количестве накопившихся ИПК.

- В случае оформления подтвержденной учётной записи на едином портале Госуслуги пользователи могут подать запрос онлайн. Ответ с указанием количества пенсионных баллов поступит на электронную почту, указанную при регистрации.

- Ещё один удобный способ проверки – составление запроса в личном кабинете на официальном сайте ПФР. После регистрации потребуется перейти в соответствующий раздел, а затем задать вопрос. Ответы пользователям приходят достаточно быстро.

В некоторых случаях граждане сталкиваются с ситуацией, когда пенсионных баллов не хватает для выхода на пенсию и получения выплат. В таком случае есть возможность приобретения недостающего количества ИПК. Для этого потребуется внести необходимую сумму в Пенсионный Фонд России.

Как определяется число баллов и их стоимость

Каждый год, начиная с 2021-го, пенсионер может получить не более 10 пенсионных баллов. При этом максимальное количество – 10 баллов – дается за уплату взносов на обязательное пенсионное страхование с предельной суммы доходов.

То есть, работодатель уплачивает за работника 22% от его зарплаты в Пенсионный фонд. Затем этот взнос делится на 2 части:

- 6% идут на солидарную часть и не учитываются в сумме будущей пенсии;

- 16% идут на индивидуальный личный счет и пересчитываются в баллы.

А пересчитываются они пропорционально предельной сумме взносов и 10 баллам. Так, получить 10 баллов в 2021 году можно будет, если сделать за год взносов с в 1 465 000 рублей:

- максимальная сумма взносов, которые будут учитываться на ИЛС – 234 400 рублей;

- зарплата, которая дает право на максимальное число баллов – 122 083,33 рубля.

Другими словами, за зарплаты в 122 тысячи рублей или в 150, 200 или 300 тысяч рублей работник получит одинаковые 10 пенсионных баллов. А вот если зарплата будет меньше 122 тысяч рублей, число баллов будет рассчитываться именно как пропорция. Примеры расчета:

- при зарплате в 30 000 рублей работнику за год начислят: (30 000 * 0,16 * 12 / 234 400) * 10 = 2,457 балла;

- при зарплате в 50 000 рублей работнику за год начислят: (50 000 * 0,16 * 12 / 234 400) * 10 = 4,095 балла;

- при зарплате в 100 000 рублей работнику за год начислят: (100 000 * 0,16 * 12 / 234 400) * 10 = 8,191 балла.

Взносы на всю зарплату свыше 122 083 рублей работодатель будет платить по ставке 10%, и они пойдут полностью на солидарную часть пенсии (то есть, не будут учитываться при расчете пенсии).

Однако есть еще одно нововведение. С апреля 2020 года предприятия малого и среднего бизнеса при соблюдении ряда условий могут платить страховые взносы в размере всего 15%. Схема такая:

- все доходы работника за месяц делятся на 2 части: МРОТ и все, что сверху;

- за МРОТ взносы идут по стандартной ставке (30%, из которых 22% – на ОПС, из которых 16% идут на индивидуальную часть);

- за все, что сверху МРОТ, ставка составляет 15%, из которых на ОПС идут 10%;

- все эти 10% идут на индивидуальную часть взноса;

- все взносы на сумму свыше предельной ставка будет также 10%, но она пойдет уже на солидарную часть, и в расчете пенсии не учитывается.

Разберем на примере. Если учесть, что по данным Минтруда МРОТ на 2021 год будет принят в размере 12 792 рублей, расчеты такие:

- при зарплате в 30 000 рублей работнику за год начислят: ((12 792 * 0,16 + (30 000 – 12 792) * 0,1) *12) / 234 400 * 10 = 1,929 балла;

- при зарплате в 50 000 рублей работнику за год начислят: ((12 792 * 0,16 + (50 000 – 12 792) * 0,1) * 12) / 234 400 * 10 = 2,953 балла;

- при зарплате в 100 000 рублей работнику за год начислят: ((12 792 * 0,16 + (100 000 – 12 792) * 0,1) * 12) / 234 400 * 10 = 5,512 балла.

Таким образом, работать на предприятии малого и среднего бизнеса с точки зрения будущей пенсии окажется не очень выгодно – хотя для работодателей такая новация будет кстати, и за счет этого они могут повысить зарплаты работникам.

Что касается индивидуальных предпринимателей, для них в 2021 году решили сохранить прежний размер фиксированных взносов: они должны будут заплатить минимум 32 448 рублей на обязательное пенсионное страхование и минимум 8 426 рублей на медицинское страхование. Но если доходы ИП будут выше 300 тысяч рублей в год, за все, что сверху, предприниматель должен будет заплатить 1% взносов на ОПС.

Техосмотр отменяется, но он становится обязательным при переоформлении авто в ГИБДД. Разбираем текст законопроекта

Уплаченные взносы будет пересчитаны в баллы по тем же правилам. Так, минимальные фиксированные взносы дадут такие баллы: 32 448 / 234 400 * 10 = 1,384 балла. В 2020-м предельная база ниже, а взносы те же – поэтому ограничиваться фиксированными взносами для ИП в 2021 году станет еще невыгоднее.

Как ИПК влияет на размер пенсии

С 2015 года размер страховой пенсии рассчитывается по балльной системе: чем больше накоплено пенсионных баллов (выше величина ИПК), тем в большем размере будет назначена выплата. Формула расчета выглядит следующим образом:

в которой:

- СП — это величина страховой пенсии;

- ИПК — индивидуальный пенсионный коэффициент гражданина (сумма накопленных им баллов);

- СПК — стоимость 1 коэффициента, установленная государством на дату осуществления расчета;

- ФВСП — величина фиксированной выплаты к страховой пенсии, установленная государством.

При расчете в 2021 году в формулу подставляются следующие величины:

- СПК — 98 руб. 86 коп.;

- ФВСП — 6044 руб. 48 коп.

Например, если ИПК гражданина составляет 100 коэффициентов, размер пенсии, если бы он назначался в 2021 году, составил бы 15930,48 руб.

Нужно отметить, что величины фиксированной выплаты и стоимости пенсионного коэффициента ежегодно индексируются, в связи с чем увеличивается и размер страховой пенсии. Однако такое повышение не осуществляется для работающих пенсионеров, так как для них ФВ и СПК не индексируется, пока они продолжают работать. Но после их увольнения размер выплаты пересчитывают с учетом актуальных на тот момент значений ФВ и СПК.

Что будет, если не заработать необходимого количества баллов и лет стажа

В тех случаях, когда при достижении пенсионного возраста вам не будет хватать необходимого минимума пенсионных баллов и/или лет страхового стажа, вы не сможете претендовать на страховую пенсию по старости.

Вам будет назначена социальная пенсия, которая положена в подобных случаях. Назвать ее приблизительный размер несложно. Социальная пенсия в любом случае ниже, чем прожиточный минимум пенсионера, поэтому государство будет дополнительно доплачивать вам столько, сколько необходимо, чтобы вы получали этот прожиточный минимум.

В различных регионах России прожиточный минимум пенсионера рассчитывается и устанавливается особо, но в среднем по стране на 2018 год это 8,5-9 тысяч рублей. Такая пенсия и будет полагаться вам, если вы не имеете нужного количества баллов или лет стажа.

С другой стороны, если даже вы заработали минимум баллов, ситуацию это мало спасает. Например, если мы возьмем минимально необходимые для получения пенсии в 2018 году 13,8 баллов, умножим их на 81,49 рублей и прибавим фиксированную выплату в 4.982,90 рублей, такая пенсия окажется равной 6.107 рублям 46 копейкам. Это меньше, чем прожиточный минимум пенсионера, и государство точно так же будет доплачивать вам, чтобы вы получали такой минимум.

Основная суть новой пенсионной системы в том, чтобы россияне работали как можно дольше и накапливали пенсионные баллы. Судя по всему, жителей нашей страны будут мотивировать к тому, чтобы при достижении пенсионного возраста они продолжали работать дальше, временно отказываясь от пенсии в расчете на то, что более поздний выход на нее будет означать и больший ее размер.

Легко подсчитать, что даже если вы будете получать максимальные 10 пенсионных баллов ежегодно на протяжении 20 лет, вы накопите 200 баллов (а в 2018 году, напомним, больше 8,7 баллов в принципе не заработать, так что для получения 200 баллов придется потрудиться более 20 лет). При стоимости одного балла в 2018 году в 81 рубль 49 копеек и фиксированной выплате менее пяти тысяч рублей, размер пенсии составит в такой гипотетической ситуации 21.280 рублей.

Нужно понимать, что для получения пенсии в 20 тысяч рублей с небольшим в нашем примере человек более 20 лет зарабатывал ежемесячно 85 тысяч рублей (до вычета налогов). Очевидно, падение в уровне доходов будет для него в этом случае разительным.

Примерно так же разительно пенсия будет отличаться от вашей зарплаты, если вы получаете намного меньше. И повлиять на это, в отличие от прежней системы, вы никак не сможете.

Для чего была введена мера

Гражданам РФ, вышедшим на заслуженный отдых по возрастным показателям до 01.01.2015, для оформления страховой пенсии требовалось проработать на месте официального трудоустройства фиксированный промежуток времени. Работодатель ежемесячно отчислял в ПФР взносы, зависящие от суммы заработка. Так накапливался персональный пенсионный капитал.

Ужесточение требований, введенное с 2015 г. на основании Федерального закона №400-ФЗ, упростило порядок начисления дотаций пенсионерам. Для получения большего размера страхового пособия пожилому человеку надо собирать баллы.

На процесс накопления ИПК влияют следующие факторы:

- сумма взносов, перечисленных в Пенсионный фонд РФ за период трудовой деятельности;

- территориальная принадлежность места проживания.

Увеличение числа ИПК приводит к начислению повышенной пенсии по старости.

Изменение стоимости пенсионного балла с 2015 по 2024 год

Пенсионные выплаты граждан Российской Федерации подлежат периодическому увеличению за счет индексации. Ее значение зависит от уровня инфляции, то есть планомерного, естественного удорожания стоимости услуг и товаров в стране. Целевым показателем ее является значение не более 4% в год. Соответственно, в бюджет ПФР заложена индексация выплат в размере, превышающем инфляцию.

Увеличение размера обеспечения происходит за счет индексации как фиксированной выплаты, так и стоимости одной единицы ИПК. Узнать последний показатель и оценить динамику его роста можно из таблицы, которая представлена ниже:

| Год | Стоимость в рублях |

| 2015 | 71,41 |

| 2016 | 74,27 |

| 2017 | 78,58 |

| 2018 | 81,49 |

| 2019 | 87,24 |

| 2020 | 93,00 |

| 2021 | 98,86 |

| 2022 | 104,69 |

| 2023 | 110,55 |

| 2024 | 116,63 |

Периодическая индексация затрагивает материальные выплаты только неработающих граждан. Если лицо продолжает исполнять трудовые обязанности после назначения ему обеспечения, то объем обеспечения для него остается таким же, как был в день установления, собственно, самого довольствия.

Однако после того, как гражданин решит прекратить трудовые отношения с организацией, то начнет получать выплаты с учетом всех прошедших увеличений.

Расчет пенсии в 2019 году

Согласно данным, представленным государственными статистическими органами, в нашем государстве в текущем году проживает более 40 миллионов лиц, которые имеют право на получение денежных средств в форме пенсии. В то же время сам термин «пенсия» является многозначным и предполагает различные виды материальных выплат, назначаемых по разным основаниям.

В контексте данной статьи речь идет о страховой пенсии, получателями которой является подавляющее большинство лиц, относящихся к пенсионерам.

Справка! Кроме граждан преклонного возраста, при определенных условиях такая пенсия назначается инвалидам (вне зависимости от количества прожитых лет) и гражданам, потерявшим кормильца.

Этот вид материальных выплат пришел на смену пенсии трудового типа, для получения которой было необходимо иметь от 5 лет стажа. Условия получения такого обеспечения значительно жестче, поскольку, кроме стажа, необходимо иметь достаточный показатель ИПК.

Рассматриваемый в статье вид пенсии рассчитывается с учетом следующих параметров:

- Фиксированная выплата. Назначается гражданам как базовая часть социального обеспечения. В 2019 году она установлена в размере 5334,19 рубля.

- ИПК. ИПК выражает накопленный объем пенсионных прав. От этого параметра зависит сам размер денежного довольствия, а также возможность его назначения.

Каждая единица, составляющая ИПК, имеет конкретно выраженную стоимость в рублях. От их количества и стоимости во многом и зависит то, на какие деньги сможет претендовать лицо по достижению соответствующего количества лет. Это предусматривает, что пенсия в текущем году формируется путем сложения суммы фиксируемой выплаты и количества баллов, помноженных на стоимость одного из них.

В отдельных случаях на величину выплачиваемых денег могут оказывать влияние и иные факторы. К примеру, если гражданин после достижения им возраста, когда у него возникает право получения пенсионных денег, не приходит за ними, а продолжает работать, то рассчитываться его обеспечение будет с учетом повышающего коэффициента.

Как стоимость пенсионного балла влияет на начисление пенсии

Пенсионный коэффициент является одним из параметров, с помощью которых рассчитывается размер страховой пенсии (второй базовой величиной является фиксированная выплата). Формула расчета выглядит следующим образом:

где:

- ИПК — индивидуальный пенсионный коэффициент пенсионера;

- СПК — стоимость одного балла, установленная на дату расчета;

- ФВ — фиксированная выплата, то есть базовая часть страхового обеспечения.

С 1 января 2021 г. цена балла вырастет с 93,00 до 98,86 руб., что соответствует повышению на 6,3%. Стоит отметить, что и фиксированная часть пенсии вырастет с 1 января на 6,3%. Ее размер после индексации составит 6044,48 руб. (в 2020 г. составлял 5686,25 руб. Все это в совокупности приведет к перерасчету и, соответственно, повышению страховых пенсий тоже на 6,3%.

Напомним, что изменения с 1 января 2021 г. касаются только неработающих пенсионеров, получающих страховые выплаты по старости, потере кормильца или инвалидности.

Пример расчета

Ирина Ивановна — неработающая пенсионерка, получающая обеспечение по старости. На дату оформления пенсии ее ИПК составлял 88 пенсионных коэффициентов.

- В 2020 году она получала выплату, равную 88 × 93,00 + 5686,25 = 13870 рублей.

- С 1 января 2021 г. в связи с индексацией балла и фиксированной выплаты страховая пенсия увеличится и составит уже 88 × 98,86 + 6044,48 = 14744 руб.

Стоит отметить, что далеко не все знают, каков был размер их ИПК при назначении страховых выплат. В таком случае все равно можно рассчитать, как изменится величина пенсии с 01.01.2021 г.: нужно умножить величину выплаты в 2020 г. на коэффициент индексации — 1,063. Для данного примера: 13870 × 1,063 = 14744 руб.

Кстати, если бы пенсионерка продолжила работать после выхода на пенсию, никаких прибавок от индексации стоимости балла и фиксированной выплаты она не получила. То есть в 2021 г. ей бы продолжили выплачивать 13870 руб., как и в предыдущем.

Как узнать пенсионные баллы на портале Госуслуги

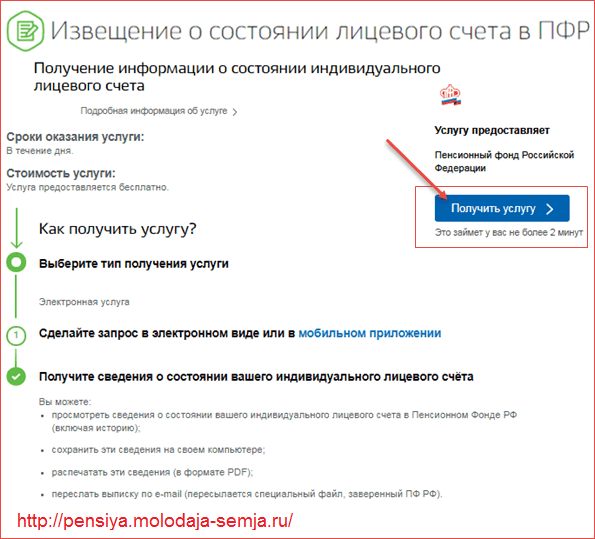

Получить информацию о накопленных пенсионных баллах можно и на портале Госуслуги. С помощью строки поиска по портале нужно найти услугу «Извещение о состоянии лицевого счета в ПФР», перейти на ее страницу и нажать на кнопку «Получить услугу», как это показано на примере ниже:

В результате будет сформирован документ по форме СЗИ-ИЛС, в разделе 1 и 2 которого будут указаны сведения о сформированных пенсионных правах, в том числе о накопленных гражданином коэффициентах. Формат предоставления сведений будет таким же, как и при получении данных :

- Для тех, кто еще не является пенсионером, информация о величине ИПК будет указана с учетом сведений, имеющихся в распоряжении ПФР.

- Для неработающих пенсионеров данные о стаже и баллах будут «обнулены», зато в разделе 5 формы СЗИ-ИЛС будет отметка о назначении пенсии и ее размере.

- Для работающих пенсионеров будут отражены только те данные о стаже и баллах, которые еще были учтены при расчете пенсии (в том числе, во время ежегодных перерасчетов в августе).

Дополнительные страховые взносы(ДСВ)

ДСВ являются средствами, зачисляемыми в фонд накопительной части пенсии.

Уплачиваются следующим образом:

- застрахованным лицом из собственных средств или его работодателем;

- работодателем в пользу работника (по заявлению работника из заработной платы).

Сотрудник, выплачивая дополнительные взносы самостоятельно, должен подать заявку в подразделение ПФ о добровольной уплате ДСВ в фонд накопительной части пенсии. Отправление заявления по форме ДБС-1 возможно через официальный ресурс ПФ России, через многофункциональный центр (МФЦ), а также через своего работодателя

При этом важно указать сумму, перечисляемую в ПФР ежемесячно. Если работодатель получил необходимое заявление от сотрудника, то он должен отправить его в ПФР не позднее, чем через 3 дня в обязательном порядке

Регулирование со стороны закона

С 2015 г. юридическую силу обрели изменения в отечественном законодательстве. ФЗ № 400 «О страховых пенсиях», утвержденный правительством Российской Федерации, установил упрощенный порядок расчета размера дотации. Введение абстрактного финансово-статистического показателя в виде индивидуального пенсионного коэффициента облегчило процедуру начисления.

Федеральным законом № 340-1 «О государственных пенсиях в РФ», вступившим в действие 20.11.1990, регламентируется корректное проведение расчетных операций по уточнению полного размера пособия. В нормативно-правовом документе рассматриваются базовые требования к получателям.

ФЗ № 173 «О трудовых пенсиях в РФ», принятый российским правительством 17.12.2001, установил порядок начисления ежемесячных пенсионных дотаций для мужчин с 60 лет и женщин старше 55 лет. Законодательный акт закрепил правила перевода трудового стажа в ПБ. Изменения регламентируются новой редакцией нормативно-правового документа, утвержденной Госдумой 01.10.2019.