Кредитные карты с низким процентом годовых

Содержание:

- Кредит под низкий процент в Хоум Кредит

- Последние новости

- От чего зависят проценты по потребительским кредитам

- Оформить кредит

- Вопросы и ответы

- Выберите кредит

- FAQ по карте: популярные вопросы и ответы

- Кредитные карты с низким процентом: ТОП-4 предложения

- Сравнительная таблица самых выгодных кредиток

- Как снизить ставку по карте

- Проблемы с БКИ и несколько вариантов решения.

- Особые потребительские кредиты

- Как получить кредитную карту с минимальным процентом

- Основы правильного выбора кредитки

- Кредитные карты с низким процентом в Альфа-Банке

Кредит под низкий процент в Хоум Кредит

ООО «ХКФ Банк» — розничный финансовый институт на российском рынке, дочерняя компания чешской “Home Credit Group”. Входит в ТОП-10 по кредитам физическим лицам, занимает первое место на рынке потребительских кредитов в точках продаж.

При оформлении кредита онлайн банк «Home Credit» принимает решение о выдаче за 1 минуту. Возможно получение кредита день в день без визита в офис на любую банковскую карту. Услуга «Наличные деньги предоставляется на таких условиях»:

- Ставка от 9,9% до 24,8% годовых.

- Сумма кредита — от 10 000 до 999 000 рублей с шагом 1 000 рублей.

- Срок кредита от 1 до 5 лет.

- Для оформления нужен паспорт.

- Со второго месяца доступна опция «Выбор даты ежемесячного платежа».

Банк «Home Credit» выдает целевые кредиты пенсионерам, не ремонт, на покупку автомобиля, программа рефинансирования от 10,9% годовых. Карта рассрочки «Свобода» дает возможность погашать кредиты по карте без процентов до 51 дня. Дебетовая карта Польза — это до 7% годовых на остаток средств, 15% кэшбэк в категории «Аптеки», бесплатное обслуживание, пополнение и снятие наличных.

Кратко: Новые программы банка “Хоум Кредит” — «Финансовая защита» / «Финансовая защита лайт» помогают погасить кредит в случае непредвиденных обстоятельств.

Последние новости

В ближайшем будущем банки столкнутся с ужесточением в сфере потребительского кредитования. Новые правила разработаны для защиты прав и интересов заемщиков. Так, устанавливается запрет на требование банками постоянного наличия на счету неснижаемого остатка (суммой в ежемесячный платеж и т. д.).

Будет разработана единая практика по работе с потребительскими кредитами, согласно которой предусматриваются постоянные и динамические процентные ставки в части использования банком права по ее уменьшению по своей инициативе.

Дополнительно банкам запретят навязывать заемщикам второстепенные услуги за отдельную плату, которые оказываются или непосредственно кредитором, или третьими лицами. Банки не смогут навязывать условия по заключению договора страхования на весь срок кредитования, превышающий 12 месяцев.

Таким образом, сегодня можно взять кредит под маленький процент по максимально выгодным условиям. Незаконные требования банков уходят в прошлое, а сотрудничество с кредиторами становится понятным и прозрачным.

От чего зависят проценты по потребительским кредитам

Банковские проценты по кредитам зависят от многих факторов – например:

- общая экономическая ситуация в стране;

- стоимость денег непосредственно для банка (кредиты в банках под низкие проценты зависят от ключевой ставки Центробанка);

- вероятность невозврата кредита по причине испорченной КИ заемщика, его низких нестабильных доходов;

- требования к заемщикам: часто банки выдают кредит с низкой процентной ставкой по множеству документов, а не только по паспорту.

У многих людей самая низкая ставка по потребительскому кредиту в рекламе вызывает подозрения. Часто потребительский кредит низкий процент содержит скрытые недостатки: требование получить страховку (без нее минимальная ставка по кредиту повышается на 5-7%), строгие требования к заемщикам, выдача кредита с низким процентом только зарплатным клиентам.

Нередко банки устанавливают много разных комиссий – за рассмотрение онлайн-заявки по кредиту, открытие расчетного счета, выдачу средств (включая выдачу кредита наличными), РКО. Правда, если банк крупный и проверенный, то количество таких комиссий в нем сведено к минимуму, и в результате кредит наличными самый низкий процент становится выгодным.

Узнать, под какой процент дают кредит в действительности, можно в самом кредитном договоре с банком. В нем указана полная сумма кредита вместе с процентами, комиссиями и другими платежами. В правом верхнем углу на первой странице документа указаны реальный размер кредита с минимальной ставкой, сумма основного долга, сумма переплаты.

Если в рекламе банк обещал самый низкий процент на потребительский кредит, но реальная ставка и комиссии формируют внушительную переплату, возможно, стоит присмотреться к другим предложениям. То, где взять потребительский кредит под маленький процент, мы рассмотрели в статье выше. Попробуйте подать заявку на кредит под маленький процент в предложенных нами банках.

Если вы ищете, где взять кредит с низкой процентной ставкой, на будущее, а не намереваетесь прямо сейчас взять кредит под низкий процент, то рекомендуем вам:

- Выбрать 2-3 банка с самыми выгодными финансовым программами, где можно брать кредит под самый низкий процент;

- Регулярно отслеживать появление новых акций и спецпредложений, по которым можно взять кредит под самый низкий процент на еще более выгодных условиях.

Оформить кредит

- Памятка заемщика

- Интересное

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

На портале Выберу.ру представлен постоянно обновляемый список 43 банков, где можно взять выгодный потребительский кредит наличными в Мытищах. Здесь собрана информация о банках и дано подробное описание 126 программ потребительского кредитования физических лиц.

Вопросы и ответы

Как использовать кредитный калькулятор?

Введите сумму, срок погашения и ставку в кредитный калькулятор — сразу получите график платежей и общую стоимость кредитного продукта.

Какая самая низкая процентная ставка на сегодняшний день?

Минимальная ставка, которую предлагают в текущем году банки в Мытищах, составляет %минимальная ставка%%. Чтобы увидеть, как этот показатель повлияет на сумму ежемесячной выплаты по кредиту, вы можете использовать онлайн-калькулятор Выберу.ру. Нажмите «Подробнее» в карточке интересующей вас программы. Задайте в меню на странице нужные параметры. Нажмите «Рассчитать кредит» — сервис произведет вычисления с учетом действующего процента переплаты. Если полученные расчеты вам не подходят, перейдите к другому продукту, всего их на данный момент %количество кредитов%.

Как подать заявку?

Если вы планируете взять кредит, который вас заинтересовал, узнайте решение банка онлайн. Для этого нажмите «Подать заявку» во вкладке нужного вам продукта.

В онлайн-форме анкеты потребуется указать следующие данные:

- ФИО заемщика;

- контактный телефон и имейл;

- наличие трудоустройства постоянного дохода;

- уровень ежемесячного заработка.

Также выберите, каким способом вы планируете получить деньги: на счет, карту или наличными. Ответ вам сообщит менеджер банка. Если решение будет положительным, согласуйте время визита в офис и перечень документов, которые потребуются, чтобы оформить и взять кредит.

Как получить выгодные условия кредитования?

Сопоставьте уровень процентной ставки и другие условия программ различных организаций, чтобы выбрать лучший вариант целевого или потребительского займа. С помощью сервиса нашего портала вы можете определить выгодную программу быстро и без усилий. Используйте систему фильтров и задайте нужные вам сумму, валюту и срок погашения займа. Нажмите «Подобрать кредит», чтобы на странице остались только те предложения, которые соответствуют вашему запросу.

Вы можете выбрать сортировку банковских продуктов по следующим критериям:

- сумме займа;

- процентной ставке;

- названию финансовой организации.

Используйте кнопки быстрого поиска, чтобы отсортировать кредиты по какому-то определенному признаку: необходимости обеспечения, возможность получить целевой или потребительский заем, наличными, программы для клиентов с плохой кредитной историей.

Кроме того, вы можете расположить банки по их надежности – выберите вкладку топ-10, 20, 50 или 100 финансовых организаций. Чтобы увидеть все фильтры, нажмите «Условия кредита».

Как я узнаю одобрили мне кредит или нет?

О результатах рассмотрения заявления на кредит онлайн сообщает сотрудник банка в телефонном звонке. Если вы не смогли ответить на звонок, вам позвонят еще раз в другое время, а также продублируют сообщение в СМС и в письме на электронную почту.

В какой банк я могу обратиться за кредитом?

Многие крупные банки России предоставляют услуги онлайн-заявки на кредит

Однако всем заемщикам важно найти выгодный заем. В этом поможет Выберу.ру

Чтобы найти все кредиты, которые можно оформить через интернет, в верхней части страницы нужно выбрать пункт «Возможность онлайн-заявки». Система автоматически выведет все соответствующие предложения.

Задайте свой вопрос

В каком банке взять кредитКак оформить заявку на кредит?Отказали в кредите — что делатьКак рассчитать платежи по кредиту

Где вносить платежи по кредитуДосрочное погашение кредитаГде получить потребительский кредит?Как оформить онлайн кредит?

Цель кредитаФорма выдачи кредитаМожно ли получить кредит наличными онлайн

Выберите кредит

Без отказа Неработающим Под залог земельного участка С плохой КИ

С минимальной процентной ставкой Иностранным гражданам На карту без отказа

100 процентов одобрения На карту без визита в банк По 2 документам без справок

FAQ по карте: популярные вопросы и ответы

В каком банке лучше оформить кредитную карту с низким процентом?

Ответ: Карточки с низкой процентной ставкой предлагают многие кредитные организации

Потенциальному заемщику лучше обратить внимание на банк, который обслуживает его кредитную карточку. Для зарплатных клиентов кредитные организации устанавливают более выгодные условия обслуживания, в том числе, минимальную процентную ставку

Если у заемщика нет зарплатной карты, либо он не хочет обслуживаться в этой организации, можно обратиться в Сбербанк, ВТБ-24, ВТБ Банк Москвы, Россельхозбанк и др.

Можно ли оформить кредитные карты с низким процентом без справки о доходах?

Ответ: Это будет проблематично, но возможно. Например, у того же Touch Bank заявлена минимальная ставка в размере 12% годовых, а кредитор не требует от заемщика справку 2НДФЛ или сканкопию трудовой книжки. Аналогичные условия по карте Платинум от Тинькофф банка. У ОТП невысокая ставка и нет требований о предоставлении справок. Это является исключением, а не правилом. Обычно кредиторы просят полный пакет документов, чтобы установить минимальную ставку по использованию кредитной линии.

Где получить кредитную карту с низкой ставкой быстро?

Ответ: Кредитные карты с низким процентом выдаются быстро в Тинькофф банке, ОТП и прочих организациях, где есть моментальная скоринг-проверка заемщика

Важно выбирать карточки, которые будут выпускаться моментально. В этом случае клиент может воспользоваться ей сразу же после одобрения анкеты в офисе

Кредитные карты с низким процентом: ТОП-4 предложения

Кредитная карта с низким процентом 100 дней без процентов (Альфа-Банк)

Отзывы: 14

| Кредитный лимит | 500000 ₽ |

| Проценты (в год) | от 9,9% |

| Льготный период | до 100 дней |

| Обслуживание | 0 руб. в год |

| Кэшбэк | нет |

| ОФОРМИТЬ |

Кредитная карта с низким процентом Тинькофф Платинум

Отзывы: 24

| Кредитный лимит | 5000—700000 ₽ |

| Проценты (в год) | 12—29,9% |

| Льготный период | до 55 дней |

| Обслуживание | 590 руб. в год |

| Кэшбэк | до 30% |

| ОФОРМИТЬ |

Карта рассрочки с низким процентом Халва от Совкомбанка

Отзывы: 10

| Кредитный лимит | 350000 ₽ |

| Проценты (в год) | от 10% |

| Срок рассрочки | до 18 мес. |

| Обслуживание | бесплатно |

| Кэшбэк | до 6% |

| ОФОРМИТЬ |

Кредитная карта с низким процентом 365 Ренессанс Банка

Отзывы: 12

| Кредитный лимит | 300000 ₽ |

| Проценты (в год) | 23,9—45,9% |

| Льготный период | до 55 дней |

| Обслуживание | бесплатно |

| Кэшбэк | до 3% |

| ОФОРМИТЬ |

Сравнительная таблица самых выгодных кредиток

Во всем мире кредитная карта считается самым простым и удобным способом расчетов, а чтобы ее использование было наиболее полезным, нужно знать, какая кредитка самая выгодная. Прежде чем взять в банковском учреждении кредитную карточку с меньшим количеством процентов, предлагаем ознакомиться с лучшими кредитками 2019-2020 года.

| Банк и карта | Ставка | Кредитный лимит | Льготный период | Годовое обслуж. | CashBack |

| Альфа-банк «Кэшбэк» | От 25,99% | До 300 000 ₽ | До 60 дней | 3990 ₽ | До 10% |

| Тинькофф «Платинум» | От 0% | До 300 000 ₽ | До 55 дней | 590 ₽ | Нет |

| Росбанк «МожноВСЕ» | От 26,9% | До 350 000 ₽ | До 62 дней | 0-890 ₽ | До 10% |

| Совкомбанк «Халва» | От 0% | До 1 000 000 ₽ | До 1080 дней | 0 – 3000 ₽ | Есть |

| ХоумКредит Банк «Свобода» | От 0% | До 300 000 ₽ | До 51 дней | 0 ₽ | Нет |

| Киви Банк «Совесть» | От 0% | До 300 000 ₽ | До 365 дней | 0 ₽ | Нет |

Как снизить ставку по карте

После того как клиент оформил банковскую карточку, он должен активно пользоваться кредиткой. Чтобы получить лучшую процентную ставку, надо: делать транзакции, покупать с помощью самой карточки, использовать дополнительные услуги. Все это нужно для того, чтобы банк понял, что заемщик деятельный и заинтересованный в кредитке пользователь. Моментально снизить ставку после получения кредитки не получится. Для того чтобы банк пересмотрел вашу ставку, нужно использовать этот банковский продукт не менее чем полгода.

Кредитка — это хорошо проявивший себя способ быстро получить деньги. Вот только из-за большой популярности появилось много финансовых учреждений, желающих завлечь клиента. Чтобы сделать правильный выбор и не попасть к мошенникам, лучше остановиться на проверенных временем финансовых организациях, но прежде следует разобраться в их особенностях и в самих продуктах. В таком случае использование принесет только положительные результаты.

Проблемы с БКИ и несколько вариантов решения.

Первая проблема, которая может помешать получить человеку выгодные процентные ставки по кредитам, — полное отсутствие кредитной истории. Такое чаще всего случается с молодыми людьми. Финансовая организация несёт большие риски, поэтому получить выгодные кредиты даже при высокой заработной плате вряд ли получится. Выход – оформление пары небольших либо товарных и погашение без просрочек займов. Другой вариант – оформить кредитную карту, платежи по которой также учитываются в Бюро кредитных историй (БКИ).

Плохая кредитная история — вторая проблема. Кредит под низкий процент наличными не получить. Причём испорчена она может быть как по вине заёмщика, так и по вине банка. Решений проблемы – несколько:

- Банковские ставки по кредитам, если оформляется пластиковая карта, выше, но это выход. За счёт так называемого льготного периода, можно, к примеру, снять с карты несколько десятков тысяч рублей, и за 2-3 дня до окончания этого срока положить их обратно.

- Прежде, чем искать банки, которые выдают потребительские кредиты с низкой процентной ставкой, почитайте договора, если вы уже оформляли займы. Там должно быть указано Бюро кредитных историй, где будут фиксироваться ваши платежи. Желательно заранее обратиться туда, запросить отчёт, который придёт в формате .pdf. Тем более, 2 раза за 1 год его можно запрашивать бесплатно.

Бывает так, что по вине банка Бюро пополняется не верной информацией. И здесь уже возникает проблема не в каком банке лучше взять кредит, а как исправить историю, тем более, если вы уверены, что таких просрочек не было. Отлично, если сохранились чеки, но они понадобятся только в случае проблем с банком. Шаги не сложные: на сайте БКИ подаётся заявление с указание личных данных (ФИО, паспорт), и описанием ситуации с финансовой организацией (когда был взят заём, номер договора, были ли просрочки (если да – количество, длительность), какие ошибки были допущены). Через 30 дней Бюро должно разобраться со сложившейся ситуацией, прислать ответ.

Стоит подчеркнуть два основных положения. Во-первых, поинтересуйтесь своей историей. Во-вторых, не поддавайтесь на уговоры мошенников, что за определённую сумму они смогут исправить её. Это не так. Исправить историю может бюро, только если заёмщик напишет заявление. И только в случае действительно допущенных фактических ошибок. Но диалог уже будет вестись исключительно между Бюро и организацией, выдаваемой заём и отправившей не точные данные заёмщика.

При плохой КИ обратитесь в МФО. Если вам одобрили в нескольких микрофинансовых организациях – выберите с лучшими условиями. Банки, когда видят много займов в разных МФО, расценивают это, как наличие финансовых проблем.

В каком банке лучше взять в кредит наличные при плохой истории? Обратите внимание, к примеру, на «Совкомбанк» и его программу «Кредитный доктор». Она позволяет взять сумму на небольшой срок лишь ради того, чтобы в Бюро поступила положительная история

Такие программы есть и у других финансовых организаций.

Особые потребительские кредиты

Изучение предложений от финансовых организаций по потребительскому кредитованию не отличаются оригинальностью. Посмотрите таблицу выше. Названия практически одинаковые. Но встречаются довольно интересные предложения.

Например:

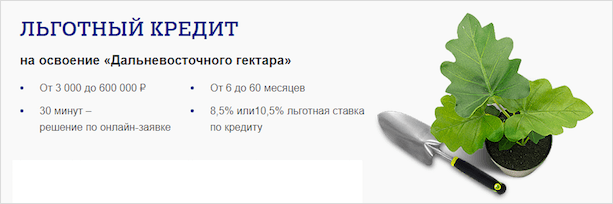

Льготный кредит на освоение дальневосточного гектара от Почта Банка.

Выдается на срок до 5 лет, максимальная сумма – 600 000 руб., льготная ставка – 8,5 и 10 %. На эти деньги предлагается приобрести товары и услуги, полезные для освоения полученного гектара земли (строительные материалы, удобрения, сельскохозяйственный инвентарь, теплицы и др.) Но сделать это вы должны только в сети магазинов-партнеров банка.

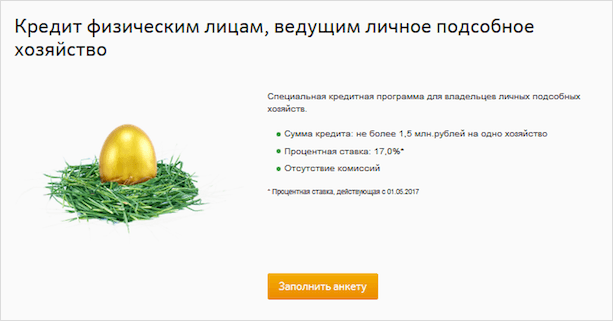

Кредит физическим лицам на ведение подсобного хозяйства (Сбербанк России).

Сумма – до 1 500 000 руб. под 17 % годовых сроком на 5 лет. Требуется поручительство физического лица и подтверждение, что вы являетесь владельцем подсобного хозяйства.

Более подробная информация есть в статье про потребительское кредитование в Сбербанке России.

Для госслужащих и бюджетников от Промсвязьбанка.

Ставка от 10,4 %. Максимальная сумма – 3 000 000 руб. без обеспечения на срок до 7 лет. Из документов только паспорт и справка о доходах.

Как получить кредитную карту с минимальным процентом

Физическое лицо может заказать кредитку с минимальным процентом через дистанционные каналы или при очном посещении подразделения банка. При рассмотрении заявки учитываются следующие факторы:

- кредитная история (характеризует уровень платежной дисциплины);

- наличие постоянного дохода (критерий своевременности возврата долга);

- тип занятости;

- величина долговой нагрузки (высокий уровень закредитованности выступает стоп-фактором).

При подборе карты с лимитом заемных средств, помимо процентной ставки, необходимо учитывать другие параметры. Зачастую банки компенсируют потерянную выгоду повышением стоимости годового обслуживания пластика, отсутствием кэшбэка и незначительным беспроцентным периодом.

Процентная ставка может быть фиксированная и переменная. Фиксированная закреплена в договоре и не меняется весь срок кредитования. Переменная зависит от ключевой ставки ЦБ РФ. Возможно ее увеличение в одностороннем порядке при нарушении платежной дисциплины.

Основы правильного выбора кредитки

Многие хотят знать, как правильно выбрать кредитную карту. Для этого рекомендуется следовать некоторым советам, которые позволят сделать действительно выгодный выбор. К ним относятся следующие моменты:

Не следует ориентироваться только на бонусы или иные положительные предложения от банка, поскольку нередко, предлагая один плюс, в контракте указываются некоторые минусы. В результате данное предложение становится невыгодным и неактуальным

Поэтому перед подписанием документа важно тщательно изучить все условия, чтобы выбор был правильным и обоснованным. Например, может предлагаться существенный беспроцентный период, но при снятии наличных средств взимается значительная по размеру комиссия.

Если планируется, что карточка будет использоваться в других странах, то следует останавливать выбор на тех предложениях банка, которые специально предназначены для использования за рубежом

Некоторые банки не требуют оповещения о том, что средства будут использоваться в иностранных государствах, а для других данное уведомление является непременным условием для траты средств за рубежом.

При определении, какую кредитную карту лучше оформить, следует не принимать те предложения, при которых в договоре не указывается точная процентная ставка. Дело в том, что обычно это связано с установлением существенного по размеру процента, поэтому велика вероятность в будущем столкнуться со сложностью погашения займа в случае, если деньги не вернуться на счет до окончания грейс-периода. Ставка непременно должна указываться в договоре, а ежели она отсутствует, то это является нарушением законодательства, поэтому рекомендуется написать соответствующую жалобу в ЦБ РФ.

Наиболее часто самая выгодная кредитная карта выдается в том банке, в котором гражданин является зарплатным клиентом или постоянным заемщиком, эффективно и быстро закрывающим кредиты. Это обусловлено тем, что банковская организация изначально будет уверена в платежеспособности и добросовестности клиента, поэтому обычно предлагает ему выгодные условия, к которым относится сниженная процентная ставка, существенный лимит заемных средств или длительный беспроцентный период.

Если нужно срочное оформление кредитной карты, а у человека на руках имеется минимум документов, то рассчитывать на выгодное предложение не стоит. Банки имеют возможность выдать кредитку, однако условия предоставления заемных средств по ней могут быть неактуальными и невыгодными. По этой причине лучше всего к выбору данного инструмента подходить ответственно, поскольку если хорошо подготовиться, взять нужные документы и лично пообщаться с менеджером, то можно ожидать более выгодных условий.

Если требуется пользоваться средствами по кредитке ограниченное количество времени, например, только два месяца, то перед тем, как выбрать кредитную карту, следует уточнить, можно ли возвратить средства на счет до окончания беспроцентного периода. Некоторые банки устанавливают комиссию за совершение данного действия, что считается неприемлемым для многих держателей карт.

Нередко банки предлагают оформить кредитку с помощью официального сайта. Для этого требуется ограниченное количество документов, а также к заемщикам предъявляются незначительные требования. Для многих потенциальных держателей подобное предложение считается достаточно интересным, поскольку они не желают лично приходить в отделение банка или готовить множество документов. Кроме этого, заемщики могут иметь плохую кредитную историю. Однако обычно такое предложение сопровождается установлением высокой процентной ставки, начислением значительных штрафов за день просрочки, а также коротким беспроцентным периодом и невозможностью досрочного внесения средств на счет

Подобного рода условия являются невыгодными, поэтому оформлять карту нет смысла, если человек ищет оптимальное предложение.

Важно обращать внимание на определенные бонусы, к которым может относиться возврат средств в некотором точном проценте от потраченной суммы, а также за покупку билетов на разные виды транспорта. Это нередко является очень выгодным для людей, которые постоянно расплачиваются в магазинах кредитками.

Таким образом, какая кредитная карта лучше — сказать сложно, поскольку предварительно следует оценить все условия составления договора.

Кредитные карты с низким процентом в Альфа-Банке

Известный многим продукт «100 дней без %», который предоставляет Альфа-Банк, довольно стандартен, но имеет свои особенности. На протяжении чуть более 3 мес. (а это, согласитесь, не мало) заемщик не волнуется за проценты. ЛП начнется тогда, когда вы впервые задействуете кредитную карту. По завершении этого периода установят одну из самых низких ставок — от 9,9% годовых.

К сожалению, Альфа-Банк не предусмотрел бесплатного обслуживания. Поэтому в год с клиента снимается от 0 руб. Также, в соответствии с правилами предоставления кредита, ежемесячно необходимо пополнять карту в размере 5% от суммы долга. При обналичивании в диапазоне 50000 руб. за месяц комиссии нет, как и платы за оформление.

Кредитные карты с минимальным процентом годовых оформляются на 500000 руб. Для их получения потребуется предоставить: паспорт и еще один документ на выбор клиента (водительские права, загран, ИНН, СНИЛС). Возрастной ценз – от 18 лет. В остальном, требования как и у всех банков.