Ипотека в крыму

Содержание:

- Условия предоставления ипотеки в РНКБ в Крыму

- Отделения и филиалы банков, предоставляющих услугу в Симферополе

- Сельская ипотека в Крыму в 2021: какие изменения появились в программе

- Какие иностранные банки дают ипотеку в Крыму

- Ипотечные программы от РНКБ

- Отзыв об ипотеке в Крыму

- Условия предоставления ипотеки в РНКБ в Крыму

- Как повысить шансы на одобрение

- Общие условия оформления сельской ипотеки в Крыму

- Ипотека в Крыму в банке «Россия»

- Требования к заёмщикам

- Банковские предложения по жилищным кредитам

- Книги по жилищному кредитованию

- Требования к заемщикам и приобретаемому жилью

- Требования к заемщикам

- ВИДЫ ИПОТЕЧНЫХ ПРОГРАММ, ДЕЙСТВУЮЩИХ В КРЫМУ

- Кредитование новостроек Крыма

- Покупка и строительство частного дома с участком

- Ипотека в крыму для молодой семьи 2021

- Программа Молодая семья в Крыму в 2021 году

- Вопросы и ответы

- Список документов

- Особенности кредитования

- Где взять ипотеку в Крыму

Условия предоставления ипотеки в РНКБ в Крыму

Ипотека в Крыму от банка «РНКБ» доступна далеко не всем крымчанам, а только отдельным категориям:

Ипотека в Крыму от банка «РНКБ» доступна далеко не всем крымчанам, а только отдельным категориям:

- военнослужащим;

- сотрудникам правоохранительных органов;

- работникам бюджетных учреждений;

- клиентам банка «РНКБ», которые получают зарплату на карту этого банка.

Если вы не подпадаете ни под одну из вышеперечисленных категорий, тогда обращаться за ипотекой в банк нет смысла.

Банк выдвигает такие условия для получения ипотеки для жителей Крыма:

- срок кредитования гораздо меньше, чем предлагают другие банки в РФ. Так, если человек хочет купить жилье на вторичном рынке, то максимальный срок, на который он может взять ипотеку, составляет 15 лет. Если он хочет взять ипотеку под залог имеющейся недвижимости, тогда максимальный срок ипотеки составит 5 лет;

- процентная ставка в крымском банке выше, чем в других регионах страны;

- размер первоначального взноса для заемщика выше, чем в других банках;

- размер максимальной суммы ипотеки ниже, чем в отделениях по другим регионам страны.

Ипотека в Крыму для молодой семьи

На Крымском полуострове для таких семей действует 2 программы:

На Крымском полуострове для таких семей действует 2 программы:

- государственная программа по субсидированию молодых семей. По ней можно купить жилье как на первичном, так и на вторичном рынке недвижимости;

- ипотечное кредитования от банка «РНКБ». Однако в этом банке нет отдельной ипотечной программы для молодой семьи. Есть программа «Готовая квартира», «Простая ипотека», «Новостройка», поэтому молодая семья может выбрать подходящую программу из предложенных.

Несмотря на то что отдельной программы ипотеки для молодой семьи в банке «РНКБ» не предусмотрено, правительство РФ разработало федеральную программу «Жилище», которой крымчане могут воспользоваться до 2020 года. Называется программа «Обеспечение жильем молодых семей».

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Согласно этой программе молодым семьям, не имеющим детей, государство может оказать поддержку в виде предоставления социальных выплат в размере 30% от средней стоимости недвижимости. А тем семьям, где есть дети, государство выплачивает 35%.

Эти деньги семья может потратить на покупку квартиры на первичном, вторичном рынке, а также на строительство дома.

Отделения и филиалы банков, предоставляющих услугу в Симферополе

-

- Дополнительный офис «Гоголевский»

- Симферополь, улица Гоголя, 7

- Время работы:

- Пн.-Пт.: 09:00—17:00

-

- Операционный офис № 285

- Симферополь, улица Кечкеметская, 1

- Время работы:

- Пн.-Пт.: 09:00—18:00Сб.: 09:00—13:00

-

- Дополнительный офис «Симферополь 5»

- Симферополь, Элеваторный переулок, 16А

- +7 365 248-08-57

- Время работы:

- Пн.—Пт.: 09:00—17:30

-

- Крымский филиал

- Республика Крым, г. Симферополь, просп. Победы, д. 4

- Время работы:

- Пн.-Пт.: 09:00—19:00Сб.: 10:00—16:00

-

- Дополнительный офис «Симферополь 22»

- Симферополь, улица Героев Аджимушкая, 6

- +7 365 260-07-67, +7 365 254-75-34, +7 365 254-75-25

- Время работы:

- Пн.—Сб.: 09:00—17:30Сб.: 09:30—16:00

Сельская ипотека в Крыму в 2021: какие изменения появились в программе

Обновления касаются как общих условий программы, так и требований по отдельным регионам. К примеру, с 3 млн руб. до 5 млн руб. был повышен лимит для Ямало-Ненецкого автономного округа.

Актуальные изменения условий программы «Сельская ипотека»

1. Использование маткапитала. Ранее в постановлении не было упоминаний о возможности использовать материнский капитал при оформлении сельской ипотеки. Поэтому банки могли отказать заемщику на основании отсутствия соответствующей нормы в законе. В 2021 году такая норма появилась.

2. Строительство на арендованной земле. Теперь сельская ипотека в Крыму и других регионах страны доступна для арендаторов земельных участков. То есть если у вас нет земли в собственности, но вы хотите построить дом, то для одобрения займа достаточно договора аренды.

3. Не выше пятого этажа. Изменились требования к объектам ипотечной недвижимости. Теперь банк не одобрит ипотеку, если ваш выбор пал на квартиру, расположенную выше пятого этажа. Раньше ограничения по этажности дома вообще не было.

4. Сельская регистрация. Ранее заемщик мог не иметь постоянной регистрации в ипотечной квартире. Теперь при оформлении сельской ипотеки вам придется получить постоянную прописку и сообщить об этом в банк. Сделать это нужно в течение полугода после оформления права собственности.

Какие иностранные банки дают ипотеку в Крыму

Ипотеку можно оформлять не только в российских, но и в зарубежных банках странах. Единственное, что нужно учитывать – это валюта. Конечно, в рублях никто не будет вас кредитовать. Это будут доллары или евро, любая национальная валюта страны, банк которой вы выберете.

Есть государства, где россиянам легко оформляют займы на покупку жилой недвижимости, но существуют и такие, где невозможно получить займ.

В таблице приведено несколько государств, разрешающих своим кредитным организациям долгосрочно кредитовать иностранных граждан (нерезидентов).

| Страна

Информация о дочерних банках на территории РФ |

Средняя годовая процентная ставка, %

(обычно плавающая) |

Максимальная величина займа, %, от стоимости жилья | Возможные нюансы |

| Австрия

(Райффайзенбанк) |

от 3,4 | 60 | Тайна клиента может быть разглашена только в 2 случаях:

по судебному запросу; письменным указанием клиента |

|

Великобритания (Эйч-ЭС-Би-Си Банк) |

3 – 4,5 | 70 | |

|

Германия

(Дойче Банк) |

3,5 – 3,9 | 60 | Срок максимальный – 40 лет |

|

Франция

(РосБанк, ДельтаКредит, Русфинанс банк) |

2,3 – 3,1 | 80 | |

| Италия (Интеза) | 2,9 – 4,2 | 70 | Сложно получить кредит |

| Испания (Глобал Эксчейндж) | 2,9 – 4,1 | 70 | |

| Швейцария (Банк Кредит Свисс, Ю Би Эс Банк) | 1,8 – 2,2 | 65 | |

| Израиль (Нет информации о представительствах в России) | 3,1 – 4,2 | 60 | |

| Кипр (Си Ди Би Банк) | 4,5 – 5 | 60 | |

| Турция (кредит Европа Банк, Денизбанк Москва) | 5,5 – 7 | 60 | |

| США (Сити Банк, Вестерн Юнион ДП, Восток, Американ Экспресс, ПэйПалРУ) | 4,4 – 5,6 | 50 | |

| Португалия (Нет информации по банковским представительствам в России) | 2,9 – 3,6 | 70 |

Существует такая практика, когда россияне берут ипотеку за рубежом, а через несколько лет проводят рефинансирование в российском банке.

Но эти несколько лет платежи будете вносить в иностранной валюте. Покупать квартиру по долларовой ипотеке, имея зарплату в рублях – очень опасно. Вы не можете предугадать, какие скачки валют ждут впереди. Обязательно посчитайте все, и имейте финансовый резерв, на случай непредвиденных обстоятельств. Рефинансирование будет проводится по действующему курсу, поэтому считать выгоды и потери, которые могут возникнуть при проведении процедуры в будущем – это мудрый поступок.

Ипотечные программы от РНКБ

- Семейная ипотека — это программа государственной поддержки, позволяющая кредитоваться по сниженным процентам семьям, у которых с начала 2018 года родился второй либо последующий ребенок. В данном случае ставка будет равная 6%, субсидирование остальной части суммы обеспечит государство. По данной программе можно приобрести квартиру в новостройке или доме, который строится. Стоимость жилья не должна превышать 6 млн. рублей. Кредитный договор заключается на срок 3-30 лет, сумма первого взноса — не менее 20% общей стоимости квартиры. При подписании договора в обязательном порядке оплачивается полис личного страхования.

- Готовая квартира — программа, предусматривающая покупку жилья на вторичном рынке. Заемщик может получить кредит на сумму от 600 тыс. рублей, до 80% стоимости квартиры. Договор подписывается на период 3-20 лет, первоначальный взнос составляет минимум 15%. Зарплатные клиенты банка могут воспользоваться скидкой и кредитоваться на более выгодных условиях, всем остальным заемщикам банк предлагает ставку 11,5-14,5% годовых. Такой кредит можно оформлять для покупки апартаментов, особняка или квартиры.

- Новостройка — по этой программе клиенты банка имеют возможность приобрести жилье на первичном рынке. Сумма, предлагаемая финучреждением — 600 тыс.-15 млн. рублей, договор подписывается на срок 3-15 лет, процентная ставка — 11,5-14,5% годовых. Размер первого взноса должен составлять как минимум 15%.

- Рефинансирование — эта программа позволяет клиентам других банков перевести свою ипотеку в РНКБ. Ссуда выдается на сумму 600 тыс.-15 млн. рублей, период кредитования составляет 3-35 лет. Процентная ставка по кредиту — 10,5%, если отказаться от личного страхования, то она возрастет на 1,5 п.п.

- Ипотека для военных — этой специальной программой кредитования могут воспользоваться военные, более трех лет состоящие в НИС. Процентная ставка по ипотеке — от 9,5% годовых. Сумма кредита — 300 тыс.-2,3 млн. рублей. При покупке дома с земельным участком первый взнос составит 30%, при покупке квартиры — 10%. При выборе срока действия договора банк учитывает возраст клиента.

- Потребительский кредит под залог недвижимости — программой могут воспользоваться люди, не имеющие достаточно средств для первого взноса. Им предоставляется возможность заложить свое недвижимое имущество, получив под него от 300 тыс. рублей. Процентная ставка по кредиту составит 13,49%, договор кредитования заключается на срок 3-10 лет. Воспользоваться предложением можно в течение 10 дней после получения положительного решения банка.

калькулятором

Требования к потенциальным заемщикам

- Заемщику на момент подписания договора должен выполниться 21 год, а на момент погашения займа — не более 70 лет.

- Наличие стажа работы — от полугода на последнем месте.

- Общий стаж работы — минимум 1 год.

- Следует подтвердить свой доход справкой по форме банка, либо справкой 2-НДЛФ.

- Требуется наличие российского гражданства, а также постоянной регистрации или прописки.

- Если заемщику еще не исполнилось 25 лет, то в качестве созаемщика привлекается кто-то из родителей.

Перед подачей заявки следует подготовить следующие документы:

- Заполненную анкету.

- Паспорт гражданина РФ.

- Мужчинам до 27 лет — военный билет.

- СНИЛС.

- Документы о трудоустройстве.

- Справку о доходах.

официальный портал 0 (3652) 550 50

0 (3652) 550 50

Отзыв об ипотеке в Крыму

«Мои доходы, размер первоначального взноса полностью соответствуют условиям предоставления займа, но банк отклонил заявку без видимых причин. Ежемесячный платеж мной легко бы выполнялся, он был ниже 15% моего дохода».

«Полуостров не богат на отделения, которые могут выдать ипотечный заем. Те варианты, которые есть предлагают значительные переплаты, иногда нужно отдать большую часть долга только на проценты.»

«Купить квартиру могут только госслужащие и военные, так как их зарплата соответствует требованиям, другие же официально получают гораздо ниже».

Смотрите видео о ипотеке в 2019 году:

https://youtube.com/watch?v=ZJMdlsAVcZM

Условия предоставления ипотеки в РНКБ в Крыму

Ипотека в Крыму от банка «РНКБ» доступна далеко не всем крымчанам, а только отдельным категориям:

Ипотека в Крыму от банка «РНКБ» доступна далеко не всем крымчанам, а только отдельным категориям:

- военнослужащим;

- сотрудникам правоохранительных органов;

- работникам бюджетных учреждений;

- клиентам банка «РНКБ», которые получают зарплату на карту этого банка.

Если вы не подпадаете ни под одну из вышеперечисленных категорий, тогда обращаться за ипотекой в банк нет смысла.

Банк выдвигает такие условия для получения ипотеки для жителей Крыма:

- срок кредитования гораздо меньше, чем предлагают другие банки в РФ. Так, если человек хочет купить жилье на вторичном рынке, то максимальный срок, на который он может взять ипотеку, составляет 15 лет. Если он хочет взять ипотеку под залог имеющейся недвижимости, тогда максимальный срок ипотеки составит 5 лет;

- процентная ставка в крымском банке выше, чем в других регионах страны;

- размер первоначального взноса для заемщика выше, чем в других банках;

- размер максимальной суммы ипотеки ниже, чем в отделениях по другим регионам страны.

Ипотека в Крыму для молодой семьи

Для многих молодых семей ипотека является единственным доступным способом покупки квартиры. На Крымском полуострове для таких семей действует 2 программы:

Для многих молодых семей ипотека является единственным доступным способом покупки квартиры. На Крымском полуострове для таких семей действует 2 программы:

- государственная программа по субсидированию молодых семей. По ней можно купить жилье как на первичном, так и на вторичном рынке недвижимости;

- ипотечное кредитования от банка «РНКБ». Однако в этом банке нет отдельной ипотечной программы для молодой семьи. Есть программа «Готовая квартира», «Простая ипотека», «Новостройка», поэтому молодая семья может выбрать подходящую программу из предложенных.

Несмотря на то что отдельной программы ипотеки для молодой семьи в банке «РНКБ» не предусмотрено, правительство РФ разработало федеральную программу «Жилище», которой крымчане могут воспользоваться до 2021 года. Называется программа «Обеспечение жильем молодых семей».

Эти деньги семья может потратить на покупку квартиры на первичном, вторичном рынке, а также на строительство дома.

Как повысить шансы на одобрение

Есть несколько способов:

- Обратитесь в банк, в котором у вас уже открыт зарплатный или накопительный счет. Так кредитор сможет убедиться в вашей платежеспособности и стабильном доходе.

- Ипотека для иногородних в Симферополе доступна при наличии временной регистрации в этом регионе.

- Подать заявку в 2021 году можно крупному кредитору, филиалы которого представлены в разных регионах России. Информация о заемщике передается по внутренним каналам банка, поэтому проблем с приобретением недвижимости в другом городе не возникнет.

- Найдите созаемщиков или поручителей, соответствующих требованиям банка. Так вы станете привлекательнее в глазах кредитора, а также повысите шансы на увеличение доступного лимита.

- Покупайте готовое жилье. В таком случае его можно будет сразу оформить в залог.

- Предоставьте дополнительное залоговое имущество – гараж, парковочное место, автомобиль.

- Оформите ипотеку без первоначального взноса с минимумом документов. Правда, ставка в таком случае будет несколько выше.

Если вы снимаете квартиру в том регионе, где планируете покупку жилья в ипотеку, предоставьте в банк договор найма.

Общие условия оформления сельской ипотеки в Крыму

Невыполнимых или необычных требований для оформления ипотеки программа не предусматривает. Как и в стандартных кредитах на недвижимость, банк будет интересовать платежеспособность клиента, а также его кредитное прошлое.

Сельская ипотека – целевой кредит, предоставляемый:

- для покупки дома с земельным участком, расположенного в сельской местности;

- приобретения земли и строительства на ней жилой недвижимости;

- завершения строительства на земельном участке, уже принадлежащем клиенту банка;

- покупки квартиры в новостройке при условии, что дом не выше 5 этажей и такой вид кредитования не противоречит интересам банка;

- рефинансирования ранее оформленных целевых кредитов (до 01.01.2020 г.) на покупку недвижимости.

Купить дом или иную недвижимость в рамках программы кредитования «Сельская ипотека» можно единожды в жизни. Максимальная сумма, на которую может рассчитывать заемщик, – до 3 млн рублей. Жителям Дальневосточного федерального округа и Ленинградской области предельный размер кредита установлен на отметке в 5 млн рублей.

Сумма первоначального взноса не может быть менее 10 % от стоимости приобретаемой недвижимости, а максимальный срок, в течение которого заемщик может выплачивать задолженность, составляет 25 лет.

Площадь недвижимости должна превышать установленную учетную норму по региону.

Особенности и дополнительные условия

Программа предусматривает еще несколько особенностей, которые заемщику лучше знать перед оформлением ипотечного договора и получением денежных средств.

- В качестве первоначального взноса допускается привлечение средств с сертификата, полученного в рамках программы «Материнский капитал», если он есть у родителей.

- Если денежные средства предоставляются с целью завершения начатого ранее строительства дома, то все работы нужно закончить в течение 2 лет с момента внесения первого платежа по кредиту. В случае нарушения этого правила отменяется льготная процентная ставка и устанавливаются стандартные условия кредитования.

- Не имеет значения место регистрации заемщика, если он примет решение оформить кредит на покупку или строительство жилья в сельской местности или городе с населением, не превышающим 30 000 человек.

- На территории некоторых субъектов РФ действует региональная программа субсидирования, позволяющая предоставлять дополнительные льготы гражданам, желающим оформить ипотеку в сельской местности, что обеспечит снижение процентной ставки до 0,1 % годовых.

На данный момент обращаться за сельской ипотекой можно в Россельхозбанк, Сбербанк, РНКБ или Дом.рф. С самого старта программы именно эти финансовые организации указаны как операторы для реализации федеральной программы комплексного развития сельских территорий.

Ипотека в Крыму в банке «Россия»

В этом банке можно оформить ипотеку по таким программам:

В этом банке можно оформить ипотеку по таким программам:

- военная ипотека;

- готовое и строящееся жилье;

- строящееся жилье. Сторонние физические лица.

Чтобы иметь хоть малейшую возможность получить ипотеку, заемщик должен соответствовать таким требованиям:

- гражданство РФ – обязательно;

- регистрация по месту получения кредита – не меньше 6 месяцев;

- возраст заемщика – от 21 года, максимальный возраст на момент погашения кредита – 60 лет;

- трудовой стаж – не меньше 12 месяцев; на последнем месте работы – не меньше 6 месяцев;

- залог приобретаемой недвижимости – обязательно.

Это интересно: Ипотека военным пенсионерам: излагаем по пунктам

Требования к заёмщикам

Все заемщики, вне зависимости от типа кредитования, обязаны соответствовать следующим категориям:

- клиент должен быть гражданином Российской Федерации;

- заемщик должен предоставить документы, подтверждающие наличие постоянной регистрации на территории РФ;

- возраст клиента варьируется от 18 до 75 лет;

- трудовой стаж должен превышать 3 месяца.

При этом банк зачастую просит клиента предоставить созаемщика: родственника, чей возраст достиг 40 лет. Это необходимо для того, чтобы выполнить все условия кредитования и увеличить совокупный доход, тем самым увеличивая сумму, возможную для выдачи.

Ипотека для военных отличается требованиям к заемщику. В данном случае она предполагает что возраст заемщика должен быть не менее 21 года, и до предельного, указанного в Свидетельстве участника НИС. При этом регистрация гражданина РФ может быть как временной, так и постоянной.

Банковские предложения по жилищным кредитам

Полуостров Крым в 2021 году предлагает гражданам разные программы по ипотеке, благодаря которым допускается приобрести собственное жилье на оптимальных условиях. Лица, проходящие военную службу по контракту, пенсионеры, а также многодетные семьи вправе использовать льготные программы кредитования от банков крымского полуострова. Зарплатным клиентам предлагаются выгодные условия ипотеки.

Сделать расчет ипотечного займа можно с помощью кредитного калькулятора, расположенного на сайте кредитора. Для этого заемщику потребуется внести информацию касательно стоимости объекта имущества, периода пользования денежными средствами и размера первого взноса. После этого необходимо нажать на кнопку «Рассчитать». Далее на странице появится полная информация о том, какую сумму в итоге переплатит клиент по своей ипотеке. Также здесь можно увидеть размер ежемесячного платежа и допустимый лимит кредита.

В случае, если клиент не согласен с теми условиями, которые предоставляет кредитор, он вправе обратиться напрямую к самому застройщику. Довольно часто клиентам предлагаются специальные программы, по которым физическое лицо может вносить платежи в рассрочку.

Книги по жилищному кредитованию

Центральной проблемой ипотечного жилищного кредитования является формирование долгосрочной ресурсной базы. Поэтому главным направлением развития ипотечного рынка является совершенствование инструментов и институтов привлечения долгосрочных финансовых ресурсов. К числу существенных источников финансирования ипотечных жилищных кредитов относятся ипотечные ценные бумаги.

Об ипотеке (залоге недвижимости) Федеральный закон от года № 102-ФЗ (в ред. федеральных законов от № 143-ФЗ, от № 18-ФЗ, от № 179-ФЗ, от № 1-ФЗ, от № 58-ФЗ, от № 127-ФЗ, от № 214-ФЗ, от № 216-ФЗ, от № 201-ФЗ, от .

Интересное видео

Требования к заемщикам и приобретаемому жилью

Каждое банковское учреждение самостоятельно устанавливает критерии, под которые должен подходить заемщик. К стандартным можно отнести российское гражданство, возраст от 21 до 70 лет, постоянную прописку, официальный трудовой стаж не менее 1 года (и не менее 6 месяцев на последнем месте работы). Кроме этого, требования выдвигаются и по отношению к жилому помещению, которое хочет приобрести заемщик. Для одобрения заявки на ипотеку в большинстве банков необходимо, чтобы квартира отвечала следующим условиям:

- Состояние не ветхое и не аварийное;

- Дом не числится на учете на помощь в капитальном ремонте с последующим отселением;

- Дом не подлежит сносу;

- Наличие газового, электрического или парового отопления;

- Подключение горячего и холодного водоснабжения в кухне и ванной комнате;

- Сантехника, двери, окна и крыша находятся в исправном состоянии.

Если заемщик приобретает жилье в новостройке, то может отсутствовать сантехническое оборудование и внутренняя отделка. Однако к обязательному пункту относится наличие основных коммуникаций (центрального водоснабжения, канализации и электричества). Хотя некоторые банковские учреждения могут пойти на уступки при внесении крупного первоначального взноса и согласиться выдать ипотечный кредит без наличия названных коммуникаций, но длительность периода до готовности к сдаче дома не может при этом превышать 10 месяцев-1 года.

Требования к заемщикам

Как взять ипотеку в Крыму на жилье? На рынке недвижимости наблюдается достаточно высокая стоимость на дома, квартиры. За 2018 г. было выдано ипотечных займов на 1,4 млрд руб., в штучном количестве — это 642 объекта. По сравнению с другими регионами в аналогичный период было заключено большее количество сделок на недвижимость.

Такие показатели могут быть обеспечены и высокими требованиями со стороны коммерческих учреждений к заемщикам. Пользователи на специализированных форумах делятся своими историями о том, что получить ипотечный заем достаточно проблематично.

Для аналитики ниже приведены требования к заемщикам от РНКБ:

Для аналитики ниже приведены требования к заемщикам от РНКБ:

- ипотека может быть предоставлена гражданам в возрасте от 21 г., крайний возраст, в котором он должен выплатить ипотеку составляет 71 г.;

- доход подтверждается справкой по форме банка или 2-НДФЛ;

- общий трудовой стаж должен быть от 1 г., на последнем месте работы от полугода;

- гражданство РФ, постоянная прописка в регионе;

- поручительство необходимо для граждан в возрасте до 25 лет, созаемщиком должен быть кто-то из родителей.

ВИДЫ ИПОТЕЧНЫХ ПРОГРАММ, ДЕЙСТВУЮЩИХ В КРЫМУ

РНКБ

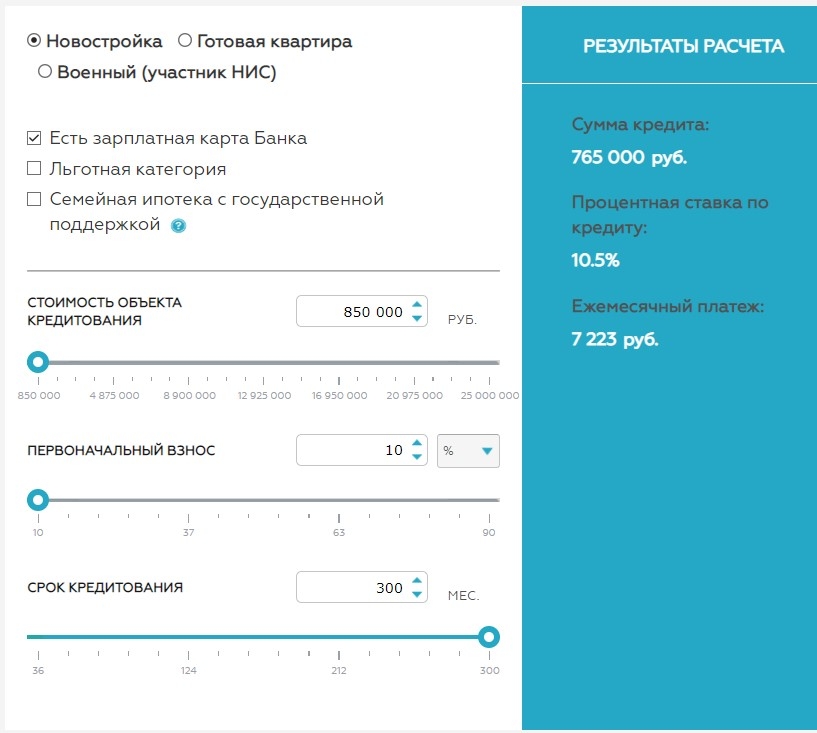

Программа «Новостройка»

Ставка: от 10%

Первоначальный взнос: от 10%

Размер кредита: 600 000 – 15 000 000

Срок кредита: от 3 до 25 лет

Комиссия за выдачу и досрочное погашение кредита: нет

Условия досрочного погашения: досрочное погашение кредита возможно со следующего дня после выдачи кредита.

Программа «Ипотека с господдержкой для семей с детьми»

Специальная федеральная программа предназначена для всех граждан Российской Федерации 1 , у которых в период с 01.01.2018 по 31.12.2022 родится (родился) второй, третий и последующие дети с гражданством Российской Федерации.

Если в течение действия программы «Ипотека с господдержкой для семей с детьми» в семье появляется третий и последующие дети, сроки действия программы суммируются, и субсидирование ставки в 6% осуществляется в течение 8 лет. По истечении льготного периода процентная ставка повышается до уровня ключевой ставки Банка России на дату заключения кредитного договора, увеличенной на 2 процентных пункта.

Ставка: 6%

Первоначальный взнос: от 20% от стоимости жильяМаксимальная сумма кредитаКрым и Севастополь – до 6 000 000Москва и Московская обл. – до 12 000 000

Срок кредита: 3 года — при рождении второго ребенка, 5 лет — при рождении третьего ребенка.

Комиссия за выдачу и досрочное погашение кредита: нет

Условия досрочного погашения: досрочное погашение кредита возможно со следующего дня после выдачи кредита. Для этого нужно написать заявление.1 Наличие официально заключенного брака или отсутствие второго родителя в семье не имеет значения.

Программа «Квартиры на вторичном рынке»

Ставка: от 10% годовых

Первоначальный взнос: от 10%

Размер кредита: 600 000 – 15 000 000

Срок кредита: от 3 до 25 лет

Комиссия за выдачу и досрочное погашение кредита: нет

Условия досрочного погашения: досрочное погашение кредита возможно со следующего дня после выдачи кредита.

Программа «Военная ипотека»

Ставка: 9,5% годовых

Первоначальный взнос: от 10% (покупка готовых квартир/квартир в строящихся домах), от 30% (покупка домов с земельным участком)

Размер кредита: 300 000 – 2 300 000

Срок кредита: от 3 до 20 лет

Комиссия за выдачу и досрочное погашение кредита: нет

Условия досрочного погашения: досрочное погашение кредита возможно со следующего дня после выдачи кредита. Для этого нужно написать заявление.

Программа «Кредит под залог недвижимости»

Ставка: 13,99% годовых

Первоначальный взнос: отсутствует. Максимальная сумма кредита составит до 70% от оценочной стоимости объекта залога.

Размер кредита: 600 000 — 6 000 000

Срок кредита: от 3 до 25 лет

Комиссия за выдачу и досрочное погашение кредита: нет

Условия досрочного погашения: досрочное погашение кредита возможно со следующего дня после выдачи кредита. Для этого нужно написать заявление.

Кредитование новостроек Крыма

Вопреки экономическим санкциям, полуостров остается лидером в строительстве жилой недвижимости после российских столиц и Сочи, в чем роль кредитования — значительна. Ипотека на новостройки Крыма оформляется для приобретения:

- квартир и апартаментов от застройщика;

- строящейся недвижимости, с оформлением ДДУ;

- таунхаусов, загородных домов.

Купить квартиру в ипотеку в Крыму рационально и для самостоятельного проживания, и для инвестирования. После завершения отделочных работ, оборудования бытовой техникой, жилье можно сдавать в аренду и получать дополнительный доход. Горный, целебный воздух, черноморское побережье и галечные пляжи Крыма добавят здоровья.

Покупка и строительство частного дома с участком

Крым – жемчужина побережья Черного моря. Лесные насаждения, памятники архитектуры, места археологических раскопок, заповедные зоны побережья – все это находится под охраной государства. Поэтому ипотеку на частный дом очень трудно получить. Вам придется собирать немалое количество документов разрешающих строительство. Всюду нужно будет платить. Строиться без позволения не рекомендуем. Можно попасть под статью. Не всегда будет возможность откупиться только большим штрафом.

Не думайте, что купили участок и имеете полное право рубить на нем деревья. Обязательно должно быть разрешение. Список организаций, резолюции которых вам нужны, получить можно в Администрации города, района. Вам необходимо будет пригласить дендролога, который проверит состояние деревьев, их значимость для экологии на местности. Если получите одобрение в виде «Порубочного билета» и соответствующего Постановления Администрации, то, возможно, вас обяжут посадить неподалеку от участка несколько других деревьев или пересадить имеющиеся. Этот вопрос в действительности очень важен – у людей отбирают участки – вам вообще не до ипотеки будет.

Приблизительно так будет выглядеть ваше заявление Главе Администрации. Возможно, бланки отличаются, но содержание всюду по стране одинаковое.

На основании заявления, проверки дендролога, акта на вырубку/пересадку деревьев, выдаются документы, подтверждающие законность права владения

Для банков это важно, потому что залоговое имущество должно быть юридически чисто. Ниже на рисунке порядок получения разрешения на строительство

Если при приобретении вами земельного участка с фундаментом, продавец не прошел все стадии и не получил нужные документы, то у вас будут проблемы с получением кредита. Да и с оформлением в собственность тоже

Ниже на рисунке порядок получения разрешения на строительство. Если при приобретении вами земельного участка с фундаментом, продавец не прошел все стадии и не получил нужные документы, то у вас будут проблемы с получением кредита. Да и с оформлением в собственность тоже.

Схема получения разрешения на строительство

Внимание! Ипотеку на постройку или приобретение дома с участком можно получить пока только в индивидуальном порядке

Для этого следует самому обратиться в банки и предоставить несколько важных документов, доказывающих, что участок принадлежал вам или вашей семье долгие годы.

Для этого следует самому обратиться в банки и предоставить несколько важных документов, доказывающих, что участок принадлежал вам или вашей семье долгие годы. Такая ситуация реальна и правомерна, потому что, согласно Закону Республики Крым от N 38-ЗРК (ред. от ) «Об особенностях регулирования имущественных и земельных отношений на территории Республики Крым», не все участки земли могут перейти в собственность частных лиц. Основная территория лесной зоны принадлежит РФ https://mzem.rk.gov.ru/rus/file/pub/pub_363571.pdf.

Наказание за несанкционированную вырубку

Как и в любом городе России, особенно курортном, на купленном участке вырубка дикорастущих деревьев, без специального разрешения, запрещена и наказывается:

- административно в виде штрафа 100 – 200 тыс. руб. и исправительных работ от 480 часов (КоАП, ст 8.28) http://stkoaprf.ru/8-28;

- уголовно в виде тюремного заключения до 2 лет и штрафа до 500 тыс. руб. (УК РФ ст. 260) .

Ипотека в крыму для молодой семьи 2021

Оформление ипотечного кредита до сих пор значится, как более оптимальный вариант для многих граждан. Если брать в расчет именно молодые семьи, то такая возможность становится еще более актуальной. Далее мы расскажем, какие именно нужны документы, для молодой семьи, чтобы оформить ипотеку в Крыму.

Если третий ребенок родится в период действия субсидии, предоставленной на второго, то срок ее действия продлевается еще на 5 лет. Если рождение третьего произойдет до 2023 года после того, как закончится срок действия льготы, предоставленной в связи с рождением второго ребенка, то семья сможет оформить новую субсидию сроком также на 5 лет.

Программа Молодая семья в Крыму в 2021 году

Многодетных стоит оставить в очереди на получение материальной помощи от государства для покупки жилья, даже если одному из супругов уже исполнилось 35 лет, поскольку срок ожидания соцвыплат — от одного года до 10 лет. К такому выводу пришел Комитет Совета Федерации по экономической политике, проанализировав.

- Возраст каждого из супругов либо одного родителя в неполной семье не должен превышать 35 лет.

- Молодая семья признана нуждающейся в жилом помещении;

- Наличие денежных средств или постоянного дохода, позволяющего получить кредит, на оплату оставшейся части стоимости жилого помещения.

Вопросы и ответы

В 2018 году банки России активнее стали кредитовать застройщиков. Поэтому ипотека на строящееся жилье стала более доступна. Но банк одобрит вашу заявку, только если вы проработали в Севастополе не меньше года. Другие требования банков можно узнать самостоятельно обратившись в банки, действующие на территории Республики. Возможно, в индивидуальном порядке получите займ.

По этому вопросу трудности возникают не только в Крыму, но и на всей территории Российской Федерации. Ипотека подразумевает кредит под залог недвижимости. Вам могут выдать займ на постройку дома, если залоговым имуществом выступит любая другая недвижимая собственность. Если такой нет, то придется брать потребительский кредит на любые цели.

В 2018 году уже появилась возможность военным купить жилье по программе НИС. Обращайтесь в РНКБ и Банк России.

Документы

Закон Республики Крым от 31.07.2014 N 38-ЗРК (ред. от 01.06.2017) “Об особенностях регулирования имущественных и земельных отношений на территории Республики Крым”

Список документов

Чтобы кредитное учреждение одобрило заявку клиента по кредиту на приобретение жилья, важно также собрать весь необходимый комплект документов и направить его кредитору лично, явившись в отделение по месту жительства. В частности, банк требует такой список документации:

паспорт РФ и СНИЛС;

заполненная анкета-заявление на получение кредитных средств;

справка с работы о доходах по форме 2-НДФЛ (альтернативой может являться справка по форме банка) за период 6 месяцев;

при участии в программе социальной помощи семьям необходимо прелъявить свидетельства о рождении всех детей;

для ИП важно наличие налоговой декларации из инспекции за отчетный квартал либо год.

Список необходимых документов к предоставлению будет зависеть от суммы вступительного взноса по ипотеке. В случае, если клиент может внести на счет кредитора сразу 35% от стоимости жилья, подтверждающих справок о доходах предоставлять не нужно. Если клиент располагает только 10% от общей суммы недвижимости, то документальное подтверждение дохода будет являться одним из обязательных условий.

Каждому клиенту банк поручает подготовку списка необходимых бумаг, поэтому для разных категорий граждан он может отличаться. К тому же, кредитор иногда требует дополнительные справки для подтверждения платежеспособности.

Особенности кредитования

Ипотека является самым лучшим вариантом приобретения жилья без экономии и долгого накопления денежных средств. Поэтому многих россиян, в связи с недавними событиями в Крыму, интересует покупка жилья на полуострове. Последствием вхождения Крыма в Российскую Федерацию стало изменение на его территории всей финансовой системы. На данный момент в качестве национальной валюты используется рубль, как и во всех остальных регионах страны.

Кроме этого, на смену старым украинским банкам пришли новые российские. Однако из всех имеющихся, оформить ипотеку на покупку жилья можно только в нескольких. До недавнего времени ипотеку можно было брать только на покупку квартиры на первичном рынке, но сегодня имеются банки, которые предоставляют денежные средства на приобретение жилья и на вторичном рынке недвижимости.

Где взять ипотеку в Крыму

Получить ипотеку молодой семье в Крыму сегодня более проблематично, чем на остальной территории России. Дело в том, что на полуострове в связи с международными экономическими санкциями функционирует только небольшой процент российских банков.

- процентная ставка — от 9,5%;

- первоначальный взнос — от 10% на покупку квартир на вторичном рынке и от 30% на приобретение дома с участком;

- минимальный объем займа — 300 000 руб.;

- максимальная сумма — 2 300 000 р.;

- период погашения – 3 — 20 лет;

- обеспечение – залог в виде приобретаемого объекта;

- погашение ссуды — за счет взносов НИС, перечисляемых государством;

- пеня досрочную выплату – отсутствует.