Аутентификация 3ds

Содержание:

- Ошибка авторизации

- Режимы авторизации

- Особенности авторизации банковской карты

- Способы авторизации

- Виды режимов авторизации

- Что нужно знать о защите данных в банке с помощью 3D-Secure

- Онлайн авторизация

- Что такое отмена авторизации по карте Сбербанка

- Причины отказа в авторизации

- Авторизация банковской карты

- Плюсы и минусы технологии

- Процесс авторизации с подтверждением PIN-кодом или подписью

- Какой бывает авторизация?

- Авторизация и покупка товаров с помощью карт Альфа-Банка

- Код авторизации Сбербанк – что это?

- Ошибки кодов авторизации

- Ошибочная авторизация

- Что такое регистрация

- Причины, по которым недоступна авторизация

- Фейсбук: Создать аккаунт и Вход

Ошибка авторизации

Ошибка авторизации – неверное введение логина, пароля и других данных

При наборе кодовых слов, пользователь должен обращать внимание на правильный порядок символов, регистр, установленную раскладку клавиатуры. При ошибке авторизации система блокирует посетителя доступ к системе и может производить такие действия:

- фиксацию факта несанкционированного доступа;

- подачу звукового или светового сигнала, выдачу сообщения на экран;

- ограничение доступа на определенное время;

- предложение повторного набор кода;

- восстановление пароля;

- блокирование банковской кредитной карты, пропуска.

Режимы авторизации

Для максимального удобства пользователей с учетом используемой аппаратуры предусмотрено несколько видов авторизации:

- По способу доступа: в офлайн- или онлайн-формате

- По типу управления доступом: мандатная, дискреционная, на основе ролей, решетки, контекста, атрибутов

- По реализации кода: пары логин-пароль, биометрией, электронным ключом, IP, динамическим паролем, материальным носителем (например, пропуском или картой)

- По числу проверок: одноступенчатая, многоступенчатая

Выбор зависит от технических возможностей и обстоятельств, в которых пользователь подключается к системе.

Особенности авторизации банковской карты

Авторизация банковской карты дает держателю право совершать транзакции с использованием пластика или его электронной версии. Также он получает доступ к управлению счетом. Авторизация карты может потребоваться для входа в интернет-банк или для использования POS-терминала при расчетах в офлайн-режиме.

При авторизации может потребоваться ввести:

- Логин и пароль

- PIN-код

- Проверочное слово

- Код CVC/CVV с обратной стороны карты

- Код 3D Secure из СМС

Несколько ошибочных вводов подряд система расценивает как попытку несанкционированного входа посредством подбора пароля. Это чревато блокировкой аккаунта или карты. В таком случае для восстановления доступа придется звонить на горячую линию или лично посещать отделение банка-эмитента карты для ее перевыпуска.

Способы авторизации

Существует два способа авторизации:

Голосовая – когда продавец по телефону связывается с банком, осуществляющим операции с картой (банк-эквайер) или с эквайер-центром. В настоящее время с развитием коммуникаций уже практически не применяется;

Автоматическая, т.е. посредством запроса на разрешение операции через POS-терминал в банк-эквайер.

Эквайер направляет запрос (транзакцию) в центр, который уполномочен его авторизовать. Обычно таким центром является банк-эмитент, но эмитент может передать право проводить авторизацию банку-эквайеру или процессинговому дата-центру, оказывающему подобные услуги.

Часто банк выполняет функции эквайера и эмитента. Например, если по пластику Сбербанка (эмитента) платят за покупку через POS-терминал этого же банка (эквайеринг), то Сбербанк направит запрос на проведение авторизации в свой дата-центр и примет решение.

Виды режимов авторизации

Для удобства пользователей, для использования имеющейся в наличии аппаратуры и для обеспечения выполнения требований безопасности, созданы различные виды режимов авторизации. Часто используется комбинация нескольких таких режимов. Различают такие их типы:

- по способу доступа: онлайн и офлайн;

- по методу разграничения прав: дискреционное, мандатное, на основе ролей, контекста или решетки;

- по типу кода: логин-пароль, биометрическая, электронный ключ, IP-адрес, динамический пароль, уникальный предмет (пропуск. карта);

- по количеству проверок: одно- и многоступенчатая.

Что нужно знать о защите данных в банке с помощью 3D-Secure

Безопасность покупок в сети – одна из самых важных задач для банков и платёжных систем. Рост количества таких покупок привлекает множество злоумышленников, желающих получить доступ к пользовательским данным, а затем и выполнить кражу денег с банковских счетов таких пользователей. Для предотвращения подобных сценариев банки активно задействуют разнообразные технологии, одной из которых является популярная технология «3Д-Secure».

« 3D-Secure » — это специальный XML-протокол, поддерживающий безопасность расчётов в сети с применением платёжных карт.

Кодификация «3D» означает использование трёх независимых доменов (D):

- банка, обслуживающего конкретный сетевой магазин;

- банка – эмитента платёжной карты;

- домена платёжной системы (Visa, Master Card и других).

Важным этапом платёжной идентификации клиента в 3D-Secure является ввод подтверждающего пароля на защищённой странице в сети. Такой пароль можно получить только по телефону через смс, что существенно уменьшает шансы злоумышленника на перехват и подмену такого пароля. После ввода пароля осуществляется подтверждение платежа и оплата выбранного товара.

Использование смс с паролем позволяет обезопасить покупки в сети

Онлайн авторизация

Онлайн авторизация позволяет пользователям использовать сервисы без личного посещения финансовых учреждений, магазинов, учебных заведений. Для этого нужно войти на сайт, перейти по соответствующей ссылке или нажать на определенную кнопку, ввести данные в форму. Онлайн авторизация помогает посетителям ресурса экономить время, а организациям – делать услуги доступными широким массам, привлекать большее количество клиентов, улучшать качество обслуживания, повышать степень безопасности выполнения операций, проводить статистические исследования, ранжировать права доступа пользователей.

Что такое отмена авторизации по карте Сбербанка

Случаются ситуации, когда безналичный платеж не проходит, и вы видите надпись «Авторизация отменена» или получаете на телефон аналогичное сообщение. Обычно это происходит, если запрос был сделан через Сбербанк Онлайн или операция выполнена через платежные системы.

Причины отмены

Причины отмены операции:

- Недостаточный баланс. Вы запросили сумму больше, чем имеется на счете.

- Карта, например кредитная, заблокирована, пользоваться ей нельзя.

- Преавторизация. На банковской карте временно заморожена сумма, которой нельзя воспользоваться или оплатить покупку.

- Истекший срок действия карты либо ей требуется замена. Можно пользоваться средствами только с помощью интернет-банка.

- Установлен суточный лимит. Если ваша покупка превышает установленную сумму, то авторизация невозможна.

Как видите, отмена авторизации тесно связана с карточкой и средствами на ней.

Защита от мошенников

Где водятся деньги, там всегда будут появляться мошенники

Если не соблюдать простые меры предосторожности, то и с вашего счета украсть какую-либо сумму им будет довольно просто

Основными мерами предосторожности считаются:

- Сохранение в тайне ПИН-кода и CVC-кода банковской карты.

- Никому не сообщать пароль для выполнения операции.

- Не сохранять реквизиты на интернет-сайтах.

- Детально (внимательно) проверять данные для подтверждения платежа.

Так и авторизация помогает защитить банковское средство безналичной оплаты от посторонних вмешательств. Не зря же банкомат каждый раз требует ПИН-код, а бесконтактные сделки подтверждаются паролем из СМС.

Причины отказа в авторизации

Отклонение транзакции может произойти из-за того, что:

- На счете недостаточно средств для оплаты покупки. Как правило, терминал, отправивший авторизационный вопрос, в таком случае печатает чек с указанием отсутствия достаточной суммы на карте покупателя. Если подключена услуга СМС-информирования, о попытке снятия придет сообщение на телефон.

- Карта просрочена. У любого пластика есть срок действия. Когда он истекает, счет блокируется, и никакие операции по нему уже не провести. Последний месяц действия карты указывается на лицевой стороне. Если он истек, следует обратиться в банк для перевыпуска.

- Сумма авторизаций по счету израсходована. Финансовые учреждения для некоторых программ устанавливают лимиты на ежедневные или месячные расходы. Если их превысить, транзакцию совершить в текущем периоде уже не получится.

- Карта заблокирована. Заблокировать карту может сам держатель в мобильном приложении, через интернет-банкинг или по телефону. Банк может и самостоятельно поставить блок, если были обнаружены подозрительные операции, свидетельствующие о возможных мошеннических действиях. Эмитент также блокирует карту по решению суда, арестовывая счета, пока задолженности не будут погашены.

- Технические сбои. Обновление системы, слабое соединение с Интернетом, отсутствие электричества – все это не позволит совершить операцию.

В такой ситуации банк-эмитент направляет продавцу отказ в проведении платежа. Операция отменяется. Для уточнения деталей необходимо позвонить на горячую линию банка.

Авторизация банковской карты

Авторизация банковской дебетовой карты – это получение права на совершение транзакций с помощью «пластика», доступа к управлению счетом. Выполняется в режиме онлайн – на сайте финансового учреждения или офлайн – с помощью POS-терминала. Для авторизации необходимо ввести определенные данные: пароль, логин, PIN-код, проверочные слова, коды из SMS. При попытке получения несанкционированного доступа, подбора пароля, система безопасности может временно блокировать аккаунт пользователя. Для восстановления прав пользования сервисом, нужно обратиться в учреждение, выдавшее «пластик», лично или по телефону.

Плюсы и минусы технологии

Метод защиты 3DS-аутентификации имеет очевидные преимущества и недостатки. В целях самостоятельной оценки работоспособности технологии следует ознакомиться с возможными рисками.

| Плюсы | Описание |

| Безопасность транзакций | Клиенты всех финансовых организаций заинтересованы в индивидуальном сохранении доступа к денежным средствам. В подавляющем большинстве случаев пароли действуют исключительно для единичных операций. |

Среди наиболее весомых недостатков 3DS-аутентификации пользователи выделяют:

- невозможность проверки чистоты операций – многие пользователи сходятся во мнении, что технология позволяет обеспечить должную защиту только для магазинов, а не для клиентов.

- длительность переводов – на практике покупатели заинтересованы в снижении времени оплаты товаров и услуг в интернете. В 3D-Secure затрачивается больше времени на каждую транзакцию, чем в незащищенных вариантах;

- электронные платежи считаются более опасными для магазинов, чем офлайн-способы. Многие продавцы используют 3DS-аутентификацию исключительно для перенаправления ответственности на банки-эмитенты в случае участия мошенников.

- процесс покупки прекращается из-за длительности обработки данных. Товары остаются в виртуальных корзинах и больше не используются, что ограничивает возможность получения прибыли и подсчета активности потенциальных потребителей. По статистике более 50% покупателей бросают заполнение анкет именно в связи с применением защищенных протоколов.

Процесс авторизации с подтверждением PIN-кодом или подписью

Многоэтапная процедура авторизации начинается с момента вставления карты с чипом в считыватель терминала (или протаскивания карты с магнитной полосой через считыватель). В этот момент устройство получает информацию о номере карты и периоде её действия, благодаря чему «знает», что карта активна.

- Затем терминал передает эти данные платежному агенту и печатает первую часть квитанции (называемую в обиходе слип чек). На этой квитации, обычно, указывается адрес торговой точки и обязательно: клиентский номер магазина и номер карты.

- Платежный агент осуществляет прием данных и через соответствующую компьютерную сеть отправляет их в платежную организацию (экспорт данных сопоставим с вопросом, возможно ли по указанному счету осуществить сделку на такую-то сумму). Каждая платежная система имеет свою собственную отдельную сеть IT-решений, например, для карт VISA – Visanet, а для карт MasterCard – Banknet.

- Следующим этапом является окончательная авторизация транзакции. Эмитент карты (банк), после получения запроса от платежной организации, сравнивает запрашиваемую сумму с состоянием средств на счете клиента или с доступным кредитным лимитом.

- Если стоимость сделки не превышает свободных средств клиента, банк отправляет код авторизации для платежной организации и, в то же время, блокирует сумму равную стоимости проведенной сделки, находящуюся на счете клиента.

Стоит добавить, что на данном этапе банк не взимает сумму сделки, а только блокирует её на счете – это означает, что средства по-прежнему находятся на нашем счете, но Вы не можете их использовать. Уменьшение остатка на величину платежа происходит только в момент подтверждения сделки.

- На следующем этапе происходит передача информации в обратном порядке: банк направляет информацию в платежную организацию, которая передает её платежному агенту, а тот передает её на терминал в торговой точке. В это же время происходит окончательное подтверждение сделки со стороны держателя банковской карты – для того, чтобы сделка была успешно завершена, клиент должен ввести ПИН-код своей карты. Если PIN-код введен правильно, терминал печатает вторую часть квитанции.

Немного по-другому проходит завершение сделки, подтверждаемой подписью. В этом случае доказательство оплаты печатается сразу же после получения согласия на авторизацию через терминал. Клиент должен оставить на чеке свою подпись, а продавец сверить её с подписью на обратной стороне карты, а затем подтвердить транзакцию.

Какой бывает авторизация?

К услугам держателей пластиковых карточек два способа выполнения авторизации:

- Голосовой. Продавец товара или услуги связывается по телефону с банком-эквайером, который выпустил платежный инструмент. Подобная система действовала изначально. Сейчас практически не практикуется благодаря развитию коммуникации.

- Автоматический. Современный метод запроса, используемый для получения разрешения на операцию, проводимую посредством POS-терминала, у банка.

Получая соответствующий запрос, эквайер направляет транзакцию в центр, уполномоченный произвести авторизацию. В его качестве чаще всего выступает банк-эмитент. В некоторых случаях процедура отличается. Эмитент может наделить подобным правом как эквайера, так и процессинговый дата-центр, который оказывает подобный сервис.

Нередко банки выполняют сразу обе функции. Они одновременно являются и эмитентом, и эквайером. Как это происходит? Держатель, к примеру, расплачивается карточкой Сбербанка в торгово-сервисном предприятии, обслуживаемом тем же финансовым учреждением. Стороны являются клиентами одного банка. Сбербанк получает и отправляет запрос в свой дата-центр, а не другой организации. Аналогичной будет ситуация, если использовать платежный инструмент, к примеру, ВТБ в магазине, обслуживаемом ВТБ.

Авторизация и покупка товаров с помощью карт Альфа-Банка

Главной целью при разработке системы авторизации была мгновенная оплата покупок картой Альфа-Банка. Считывая карту, терминал не может оценить ее состояние, поэтому запрашивает эту информацию у кредитной организации.

Авторизация была также разработана для оплаты покупок по карте.

Авторизация была также разработана для оплаты покупок по карте.

Банковское ПО анализирует следующие моменты:

- запрашиваемую к оплате сумму и остаток средств на счете;

- срок действия пластика;

- установленный лимит расходов за период;

- платежную систему, которой принадлежит карта;

- факт блокировки карты по причине утери/кражи и другие факторы.

На основании этой проверки банк отправляет сочетание символов, разрешающее или запрещающее завершить транзакцию.

По мере совершенствования платежных систем постоянно дорабатывается и методика проверки транзакций по каждой отдельно взятой покупке. Все эти действия направлены на повышение гибкости работы системы и скорости обслуживания клиентов.

Код авторизации Сбербанк – что это?

При попытке войти в банковскую платежную систему, пользователю предлагается ввести код авторизации. Попробуем разобраться во всем более подробно, что представляет собой авторизация, в чем ее преимущества и как подтвердить оплату или любую другую финансовую операцию.

Основные понятия

Код авторизации — процесс фиксации права физического лица на совершение финансовых и других операций. К таковым можно отнести: снятие денег, управлением своими счетами и изменение данных в личном кабинете. Это необходимо для того, чтобы в безопасном режиме проводить действия и защитить себя от действия мошенников.

Как правило, подобные действия необходимы для совершения действий в онлайн-магазинах, банкоматах, пропусниках. В таких случаях от пользователя требуется ввести свое имя (или по-другому логин) и пароль, состоящий из нескольких символов или кодового слова, также может стоять из комбинации букв, знаков и цифр.

Код позволяет идентифицировать пользователя, его права и провести сверку данных. Как правило, это 3-12 сочетаний, которые набираются в определенной последовательности.

Код авторизации может быть сгенерирован пользователям самостоятельно или в процессе регистрации. По желанию его можно изменить. В некоторых случаях его меняют по требованию службы безопасности.

Процедура восстановления

Все сопутствующие ему сведения хранятся в системе. При утере этих данных их в любой момент можно восстановить. Для этого пользователю необходимо будет пройти процедуру восстановления. Она включает в себя идентификацию данных по его персональным данным.

Восстановить код можно посредством получения новых данных по электронной почте или SMS-сообщению, а также, обратившись в службу поддержки Сбербанка.

В случае правильного введения кодового слова или словосочетания, пользователь попадает на следующий этап проведения операции. После этого доступна система для совершения платежей, оплаты покупок, просмотра оставшейся суммы денежных средств и других операций. В случае ошибки, нет возможности войти в систему.

Преимущества авторизации

К плюсам ввода кода можно отнести: возможность получать доступ к большому числу операций сервиса, повышение степени защиты своих денежных средств, конфиденциальность, управление личными данными.

Как правило, для неавторизованных пользователей перекрывается доступ к основным сервисам, функционал закрыт.

Подобная процедура удобна, поскольку позволяет пользователю сэкономить время, а компаниям сделать услугу более доступной и массовой.

Как подтвердить переводы или оплату

Большинство пользователей системы иногда смущает отсутствие подтверждающих данных, к примеру, квитанции или чека.

В подобных случаях в онлайн-режиме предусмотрены другие формы, подтверждающие факт оплаты или проведения перевода.

Для этого необходимо в разделе «История операций» посмотреть ссылку «Печать чека». На экране появится чек, подтверждающих факт оплаты товара/услуги или перевода, данные о бенефициаре со всеми подробными данными как на реальном чеке.

Одноразовые платежи подтверждаются с помощью кода SMS, платежи сверх установленных лимитов путем звонков в контактный центр. Так банк может защитить плательщика и его денежные средства от злоумышленников и мошенников. Таким образом, благодаря привязки к номеру телефона, можно уберечь деньги от хищения и краж.

Как правило, при совершении операций до 10 000 российских рублей (суточный перевод), к примеру, на оплату мобильной связи или пополнение виртуальных платежей подтверждения путем звонка в банк не требуется.

В некоторых случаях, к примеру, когда невозможно совершить операцию, не был получен чек, следует обратиться в Сбербанк. В такой ситуации по заявлению в офис предоставляется копия платежного поручения, подтверждающая факт совершения платежа.

Причины, по которым недоступна авторизация

Как правило, пользователи сталкиваются с невозможностью войти в свой личный кабинете в следующих случаях:

- При неверном вводе пароля или логина.

- Блокировки пользовательского аккаунта.

- При сбоях в работе программного обеспечения.

- Попытках получить доступ в нерабочие часы или в период проведения технических работ.

- Аннуляции права доступа физического лица.

В таких случаях при попытке ввести код, на устройстве появляется надпись «Авторизация недоступна». В подобных ситуациях, необходимо обратиться в технический отдел службы поддержки по электронной почте или указанным телефонам.

Ошибки кодов авторизации

Если в момент проведения платежа возникает одна из вышеперечисленных проблем, терминал все равно выдает чек со всеми данными, включая и код авторизации, запрещающий операцию. Для клиента он никак не будет отличаться от верного: все те же 6 символов. Распознать его сможет лишь программное обеспечение.

Авторизация банковских карт — система, призванная обезопасить средства на клиентских счетах и оптимизировать процедуру безналичных расчетов. Полученные коды можно найти на чеках или в истории операций онлайн-банкинга. Они могут пригодиться при возникновении каких-либо проблем с проведением транзакций.

Ошибочная авторизация

Если при входе данные были введены с ошибкой, система не только не допустит пользователя, но и может блокировать его личный кабинет. Поэтому нужно очень внимательно относиться не только к соблюдению последовательности при наборе символов, но и к регистру и к раскладке клавиатуры.

Чего ожидать от системы при ошибочном вводе данных:

- Фиксации факта попытки несанкционированного проникновения

- Временной блокировки доступа

- Подачи предупредительного сигнала в виде звука, света, сообщения на экране

- Блокировки карты или пропуска

Система также может предложить повторно ввести данные или восстановить пароль.

Что такое регистрация

Регистрация – это необходимый этап для того, чтобы пользователь получил доступ к тем возможностям, которые предоставляются на каком-либо интернет-ресурсе. Регистрацию проходят только один раз (в идеале). После того, как человек ее прошел, ему становятся доступны те возможности, которые имеются на данном ресурсе.

Как происходит регистрация? Когда пользователь первый раз где-либо регистрируется, то при этом, как правило, ему нужно придумать логин и пароль. Именно придумать, создать новый логин и к нему новый пароль.

Казалось бы, зачем такие сложности? Ведь для того, чтобы подтвердить свою почту, нужно ее открыть, найти там письмо для подтверждения или выполнить иные инструкции. На телефон в качестве подтверждения того факта, что номер принадлежит вам, приходит код для подтверждения, либо звонок-сброс, либо еще указание на какое-то необходимое действие.

Для чего все это, может, можно как-то попроще пройти регистрацию? Нет, потому что только таким образом можно доказать два необходимых факта. Во-первых, проверяется, что у вас есть доступ к почте или к телефону. Во-вторых, подтверждается, что вы правильно, без единой ошибки ввели адрес своей почты или номер своего мобильного.

Как подтвердить email-адрес или мобильный при регистрации

Как быть, если при регистрации в качестве логина выступает номер смартфона? Как подтвердить мобильный? На телефон обычно приходит смс с кодом подтверждения или пуш-уведомление. При этом дается короткая и понятная инструкция, что необходимо сделать пользователю для подтверждения номера мобильного.

Для подтверждения номера мобильного иногда используется звонок-сброс. На него не нужно отвечать. Надо определить последние цифры в том номере, с которого звонят. Обычно следует ввести четыре последних цифры. Например, поступил звонок с номера +7 123 456 78 90. Тогда для подтверждения надо ввести код 7890.

Я рекомендую записать в блокнот, записную книжку и т.п. название сайта (приложения), логин и пароль, либо как-то иначе сохранить эти данные. Пароль чаще всего можно восстановить с помощью электронной почты или смартфона. Для этого на сайте может быть ссылка «Забыли пароль?».

А вот с логином сложнее, восстановить его в случае забывчивости удается далеко не всегда. В любом случае меньше стресса и потери времени будет, если есть возможность где-то у себя в записях найти свой логин и пароль.

Причины, по которым недоступна авторизация

Как правило, пользователи сталкиваются с невозможностью войти в свой личный кабинете в следующих случаях:

- При неверном вводе пароля или логина.

- Блокировки пользовательского аккаунта.

- При сбоях в работе программного обеспечения.

- Попытках получить доступ в нерабочие часы или в период проведения технических работ.

- Аннуляции права доступа физического лица.

В таких случаях при попытке ввести код, на устройстве появляется надпись «Авторизация недоступна».

А именно:

- при работе в личном кабинете онлайн Сбербанка;

- при получении переводов на карту.

Когда клиент заходит в личный кабинет Сбербанка и начинает работать в нём, то он периодически подтверждает кодом из SMS наиболее серьезные операции, но они не имеют никакого отношения к коду авторизации. При проведении дистанционных платежей в онлайн банкинге или в веб-приложении каждой транзакции присваивается код авторизации, но он приходит на SMS клиента только в том случае, если произошёл какой-то сбой. При этом можно в определенном поле ввести этот код и не заполнять всю форму заново.

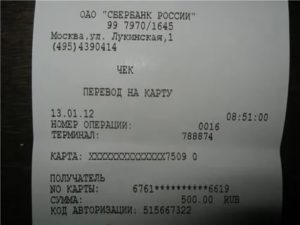

Зная, что такое код авторизации на чеке Сбербанка вы можете его найти для каждой проведенной операции. Он состоит из 6 символов, букв и цифр.

Инфо

Это позволяет полностью исключить из платёжного процесса бумажные деньги. Кроме того, сводится к минимуму риск финансовых потерь. Прежде всего, потому что Личный кабинет клиента Сбербанк Онлайн надёжно защищён кодом авторизации.

Для входа в систему клиенту необходимо ввести логин и пароль. Логин – это постоянная комбинация арабских цифр и латинских букв, которая оговаривается между клиентом и банковским учреждением при подписании договора на открытие счёта, приобретение пластиковой карты и расчётно-кассовое обслуживание.

Пароль доступа к Сбербанк Онлайн также оговаривается при заключении договора. Он может изменяться по желанию клиента либо по требованию системы безопасности учреждения банка.

Расшифровку могут сделать сотрудники службы технической поддержки.

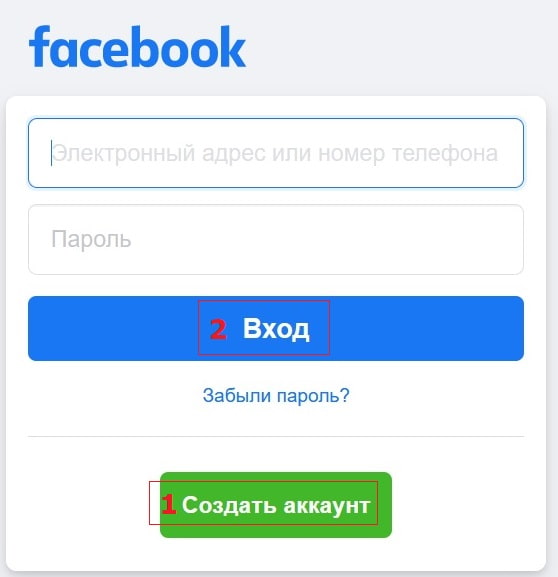

Фейсбук: Создать аккаунт и Вход

Рис. 5. Фейсбук: Создать аккаунт и Вход.

Рис. 5. Фейсбук: Создать аккаунт и Вход.

Знакомый пенсионер активно осваивал Фейсбук. Он часто присылал повторные приглашения в друзья, потому что постоянно создавал новые аккаунты. На старый аккаунт он не мог попасть по разным причинам. Новая регистрация ему была нужна, потому что он никогда не записывал старый логин и пароль, не сохранял, не запоминал. Он уверен, что это для него лишняя, утомительная процедура.

При этом знакомый удивлялся, почему у него так мало друзей и почему в новом аккаунте все друзья пропадают. А как Фейсбук догадается, что тот или иной человек создал сразу несколько разных аккаунтов? Кстати, если Фейсбук догадается, то может предупредить о неправильных действиях, так как у одному человеку желательно иметь один единственный аккаунт.

Кнопка «Создать аккаунт» (цифра 1 на рисунке 5) предназначена для создания новой личной странички, где нет друзей, и все «с чистого листа». А кнопка «Войти» предназначена для входа на личную страничку, ранее уже зарегистрированную, и возможно, там уже есть друзья.