«дом.рф»

Содержание:

- ДОМ.РФ Российский банк

- Стандарты АИЖК

- Вход в личный кабинет АИЖК Дом РФ на lkz.ahml.ru

- Программы АИЖК

- Отделения и филиалы банков, предоставляющих услугу в Сургуте

- Отделения и филиалы банков, предоставляющих услугу в Чите

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Что такое ипотечный фонд?

- Виды ипотечных фондов и схема работы

- Ипотечные и инвестиционные фонды

- Программы АИЖК

- Возможности личного кабинета заемщика АИЖК

- Вопросы и ответы

ДОМ.РФ Российский банк

Несмотря на то, что ипотека предполагает определенную переплату по кредиту, приобретение недвижимости данным способом позволяет не только быстро обзавестись собственной недвижимостью, но и сэкономить средства за счет инфляции и постоянного роста стоимости жилья. Ипотечное кредитование нашей компании осуществляется по различным программам АО «Банк ДОМ.РФ», 100% акций которого принадлежат АО «ДОМ.РФ». Основными направления профессиональной деятельности нашей компании на рынке ипотечного кредитования являются:

— предоставление ипотечных займов по государственным программам; — выкуп ипотечных кредитов у банковских структур; — рефинансирование ипотечных займов; — сопровождение и оформление ипотечных кредитов; — оказание материальной поддержки заемщикам; — управление недвижимым имуществом; — информационная и разъяснительная деятельности в области ипотеки.

Получение ипотечного кредита является достаточно сложной и ответственной задачей, которая позволяет реализовать собственные планы по приобретению недвижимости. Прямое сотрудничество с квалифицированными представителями нашей компании ДОМ.РФ позволяет клиентам максимально оперативно получить ипотечный кредит при самых выгодных условиях на современном рынке кредитования. Профессиональные специалисты, которые имеют богатый опыт работы в данной сфере, обеспечат квалифицированную юридическую поддержку, избавляя клиентов от лишних материальных проблем.

Сотрудничество с компанией ДОМ.РФ

Приобретение недвижимости с помощью ипотечного кредитования является одним из самых качественных и оперативных способов реализации современных планов молодых семей. В такой сложной экономической ситуации, которая является характерной для нашей страны, необходимо тщательно изучать все возможные способы покупки жилья. Опытные сотрудники нашей компании ДОМ.РФ предлагают собственным клиентам уникальные условия при оформлении, сопровождении и получении ипотечного кредита на жилье.

Оформляя ипотечный кредит на жильё, каждый клиент нашей компании ДОМ.РФ получает не только профессиональную юридическую поддержку специалистов, но и наиболее выгодные условия на современном рынке кредитования. Юридическое сопровождение и регистрация сделки с помощью опытных специалистов позволяет не только выгодно реализовать собственные идеи по приобретению жилья, но и избавится всевозможных проблем и лишних материальных затрат.

— заполнить соответствующую форму подачи заявки на официальном сайте; — подобрать необходимый тип интересующей недвижимости; — собрать пакет необходимых документов, которые рассматриваются в течение двух дней; — оформить заявку в ближайшем отделении АО «Банк ДОМ.РФ», подав все документы.

— государственная поддержка, обеспечивающая клиентам компании всестороннюю поддержку в сфере реализации многочисленных социальных и льготных программ приобретения жилья в ипотеку; — аргументированный и честный расчет, основывающийся на прозрачности алгоритма оформления документации, позволяя клиентам экономить средства, избегая дополнительных комиссий и платежей; — доступность и простота подачи документов для принятия решения, обеспечивая клиентов упрощенной процедурой оформления и регистрации заявок в ближайших отделениях компании; — широкий выбор аккредитованных объектов недвижимости, удовлетворяющий требования и пожелания многочисленных клиентов компании.

Характерные отличия официального сайта ДОМ.РФ

Покупка дома или квартиры часто сопряжена с различными жизненными ситуациями, которые характеризуются определенным материальным положением. Учитывая такие особенности взаимодействия при выборе жилья и оформлении кредита, наши квалифицированные специалисты разработали уникальное программное обеспечение, которое доступно всем клиентам прямо на официальном сайте компании. С помощью данной системы каждый клиент может произвести предварительный расчет процентной ставки, подбирая необходимый срок кредитования, минимальный взнос, определенную программу и дополнительные опции.

Стандарты АИЖК

Участие в программе АИЖК осуществляется по определённым стандартам, которые действительны для любого финансового учреждения. При этом детали сотрудничества оговариваются отдельно на предварительном этапе подписания договора между кредитодателем и потенциальным заёмщиком. Неизменными остаются следующие пункты:

- срок выплаты кредита;

- возрастной диапазон потенциального заёмщика;

- гражданство;

- выдача займа под залог недвижимости.

Срок выплаты

Максимально возможный срок погашения займа будет эквивалентен показателю в тридцать лет. В зависимости от периода сотрудничества будет определяться величина ежемесячного платежа и первоначального взноса — чем он будет больше, тем меньшим будет размер разовых выплат.

Возрастной диапазон заёмщика

Ипотека выдаётся лицам, которым на момент подписания договора о сотрудничестве уже исполнилось восемнадцать лет. При этом потенциальному заёмщику, чей возраст превышает показатель в шестьдесят пять лет, будет отказано в выдаче займа с целью приобретения жилья. Клиент должен быть дееспособным и иметь постоянное место работы.

Гражданство

Потенциальный заёмщик в обязательном порядке должен иметь российское гражданство. Лицам, не являющимся резидентами РФ, получить ипотеку согласно стандартам АИЖК будет очень проблематично. Также следует отметить, что в период заключения договора лицо, выступающее в качестве заёмщика и залогодателя, должно иметь регистрацию по месту жительства или пребывания в РФ.

Залог недвижимости

Сделка по выдаче кредитных средств на приобретение недвижимости возможна лишь при условии, что предварительно будет заложено имущество потенциального заёмщика.

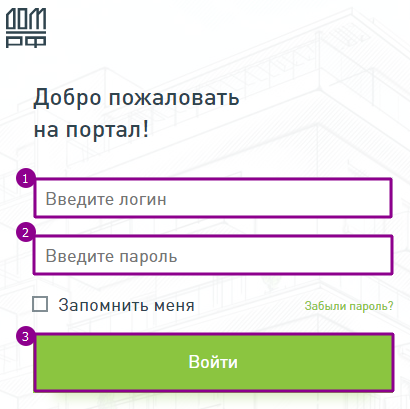

Вход в личный кабинет АИЖК Дом РФ на lkz.ahml.ru

Для посещения учетной записи, пользователь должен войти на страницу АИЖК и указать логин, кодовое слово в специальной форме. Если вход осуществляется с домашнего компьютера, то для удобства можно воспользоваться функцией “Запомнить пароль”. В этом случае не нужно будет каждый раз вносить информацию для посещения личного кабинета.

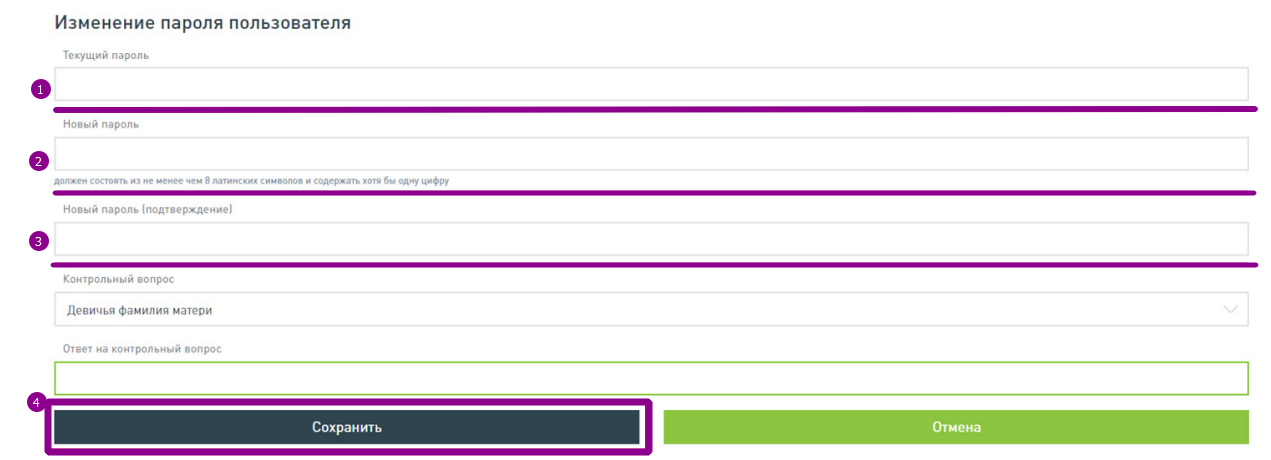

При первом входе на АИЖК пользователь должен изменить одноразовый пароль, полученный при регистрации. Страница корректировки данных откроется автоматически. В ней потребуется в строке “Старый пароль” указать тот, что был получен по СМС, а в “Новый пароль” – ввести придуманный набор секретных символов. Лучше всего для этого использовать чередование латинского алфавита с цифрами. Не забудьте продублировать новый код доступа, чтобы система приняла изменения.

На настоящем этапе также можно задать дополнительный параметр, который поможет восстановить секретный код при его утере. Выберите вариант контрольного вопроса и дайте на него ответ.

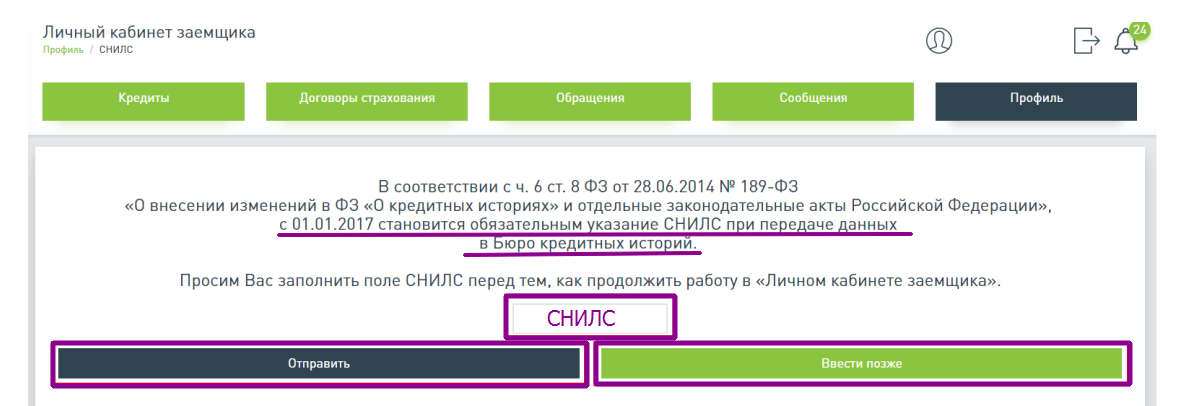

В том случае, когда пользователь входит в личный кабинет не в первый раз, система просит указать СНИЛС заемщика или созаемщика, в зависимости от статуса пользователя. Вы можете отказаться от его ввода сейчас и провести процедуру позже, но при каждом посещении личного кабинета АИЖК будет выходить данное напоминание.

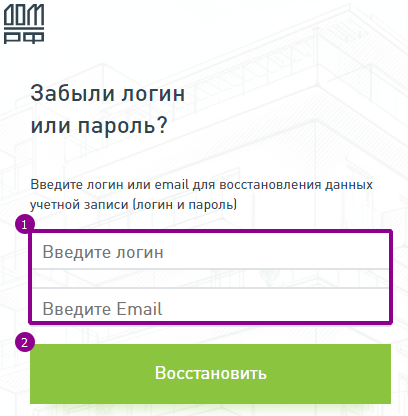

Как войти, если забыт пароль от личного кабинета

На следующем этапе нужно указать свой логин или адрес электронной почты, который указан в договоре с заемщика.

Также существуют альтернативные способы сброса данных для авторизации в сервисе. Вы можете:

- Посетить офис АИЖК со всеми документами, подтверждающими статус заемщика и удостоверяющими личность.

Программы АИЖК

Агентство предлагает целый ряд кредитных продуктов, на которые можно подать заявку в личном кабинете. Выбор подходящей программы позволяет получить современное жилье на выгодных условиях. Подходящие решения предусмотрены для различных категорий граждан:

| Программа | Ставка, от % | Срок, лет | Первоначальный взнос, % |

|---|---|---|---|

| Приобретение квартиры на этапе строительства | 9 | 3-30 | 10 |

| Приобретение готового жилья | 9.25 | 3-30 | 10 |

| Военная ипотека | 9 | 3-20 | 20 |

Кроме того, АИЖК предлагает целый ряд льготных программ. Сотрудники социальной сферы и другие граждане могут приобрести жилье в кредит на специальных условиях:

| Социальная ипотека в МО | Региональные программы | |

|---|---|---|

| Описание | Ипотека для врачей, учителей и ученых | Программы разрабатывают региональные власти |

| Первоначальный взнос | 50% | Условия банка |

| Субсидия | Зависит от количества членов семьи и предельной цены за 1 м2 жилья. | нет |

| Ставка | 8,75% — на строящееся жилье; 9,0% — на готовое жилье. | от 6% |

| Особенности | Первые 10 лет оплачиваются только начисленные проценты по кредиту. | Зависит от региона |

| Банки | Отделения Бинбанк в Москве и МО | Участники программы в регионах |

| Горячая линия | +7 (495) 775-47-40 |

Рефинансирование ипотеки АИЖК 2018 год

Перекредитование по сниженной ставке является действенным способом снизить финансовую нагрузку на семейный бюджет. В личном кабинете АИЖК можно получить детальную информацию по доступным программам для россиян. Рефинансирование ипотеки в 2018 году доступно для заемщиков при соответствии определенным условиям. Сводная информация по требованиям и условиям рефинансирования АИЖК в 2018 приведена в таблице:

| Требования к заемщикам | Требования к предыдущему кредиту | Условия рефинансирования |

|---|---|---|

| Возраст: от 21 до 65 лет (на дату погашения) | Проведены платежи за 6 процентных периодов и более | Срок кредита: от 3 до 30 лет |

| Стаж работы: Наемные работники — не менее 6 месяцев на последнем рабочем месте. ИП — не менее 24 месяцев безубыточной деятельности. | Отсутствуют: текущая просроченная задолженность; просроченные платежи сроком более 30 дней. | Сумма ипотечного кредита (80% от цены недвижимости): 300 000 — 20 000 000 рублей для Москвы, МО и Санкт-Петербурга. 300 000 — 10 000 000 рублей для регионов РФ. |

| Созаемщики: до 4 человек (супруги, близкие родственники) | Реструктуризация не проводилась | Требования к строящемуся объекту: Оформление по 214-ФЗ; Любая стадия строительства. |

Программа помощи ипотечным заемщикам в 2018 году

Если граждане потеряли доход или оказались в сложном финансовом положении по другим причинам, то можно обратиться за государственной поддержкой. Воспользоваться программой помощи по ипотечному займу могут такие граждане:

- Родители, опекуны или попечители несовершеннолетних детей.

- Ветераны боевых действий.

- Инвалиды и родители детей-инвалидов.

- Граждане, на иждивении которые есть учащиеся на стационаре в возрасте до 24 лет.

Госпрограмма не освобождает заемщика от уплаты ежемесячных платежей и исполнения обязательств по оплате страхования в соответствие с кредитным договором. Перед тем, как получить доступ к личному кабинету заемщика АИЖК, необходимо выполнить 4 шага:

- Обратитесь в свой банк и узнайте, участвует ли он в программе.

- Подготовьте заявку и предоставьте в банк для рассмотрения.

- Предоставьте необходимые документы (список документации определяет кредитор).

- Получите решение по своей заявке.

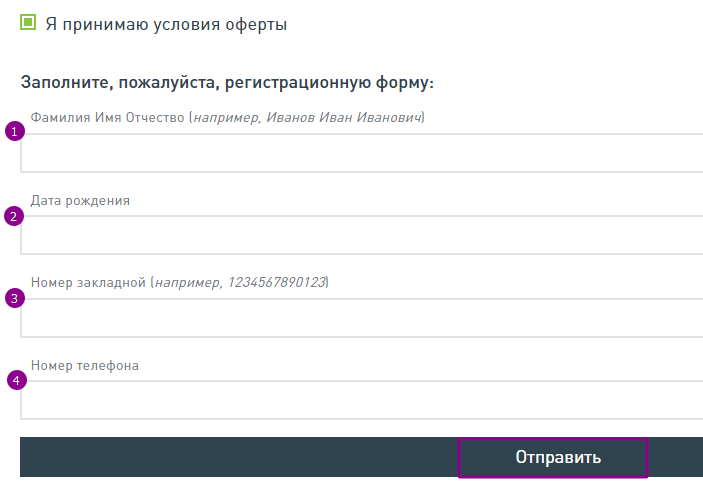

Зарегистрироваться в личном кабинете заемщика АИЖК на ahml ru

Вы будете перенаправлены на новую страницу. Прочитайте условия оферты и перейдите к заполнению формы регистрации:

- Подтвердите свое согласие на использование личного кабинета.

- Укажите ФИО.

- Укажите дату рождения.

- Введите номер закладной (13 цифр).

- Напишите свой телефонный номер.

- Отправьте данные для обработки системой.

После этого на телефон придет временный пароль в СМС. При первом входе в личный кабинет пользователь попадает на страницу изменения пароля. В поле “Старый пароль” введите комбинацию букв и цифр из СМС. В поле “Новый пароль” укажите произвольное сочетание символов и повторите ввод. После нажатия кнопки “Сохранить” вы перейдете на страницу ввода СНИЛС.

Отделения и филиалы банков, предоставляющих услугу в Сургуте

-

- Операционный офис «Сургутский»

- Сургут, улица Профсоюзов, 18

- +7 346 252-94-94

- Время работы:

- Пн—Пт: 10:00-19:00Сб: 10:00-15:00

-

- Филиал

- Сургут, бульвар Свободы, 12

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:00-18:00 предпразд 09:00-17:00Сб 10:00-15:00 предпразд 10:00-14:00Вс выходной

-

- Доп.офис №5940/057

- Сургут, проспект Ленина, 35

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:00 до 16:00

-

- Югорский

- Сургут, Комсомольский проспект, 25

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 10:00-19:00

-

- Офис в г. Сургут

- г. Сургут проспект Ленина, д. 51/1

- 8 800 200-07-07

- Время работы:

- понедельник-пятница 09:00-18:00 суббота 10:00-17:00

Отделения и филиалы банков, предоставляющих услугу в Чите

-

- Доп.офис №8600/017

- Чита, проспект Советов, 4

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

-

- Офис «Читинский»

- Забайкальский край, Чита, улица Ленина, 34

- Время работы:

- Пн—Пт: 10.00-17.00, Сб—Вс: выходной

-

- Пушкинский

- Чита, улица Столярова, 38

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 09:00-19:00 суббота: 10:00-17:00

-

- Дополнительный офис Чита

- Чита, улица Амурская, 13

- +7 302 236-99-99, 8 800 200-02-90

- Время работы:

- понедельник-пятница с 09-00 -19-30 (без перерыва)

-

- Офис в г. Чита

- г. Чита ул. Амурская, д. 88

- 8 800 200-07-07

- Время работы:

- понедельник-пятница 09:00-18:00

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван БлиновАвтор Выберу.ру, ivanblinov@vbr.ru

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Услуги ипотечного кредитования предлагают не только коммерческие банки Реутова. Агентство Ипотечного Жилищного Кредитования, акции которого принадлежат государству, разработало множество программ социальной ипотеки. АИЖК работает с любыми категориями граждан, независимо от уровня их дохода, социального статуса и семейного положения. Ипотечный фонд консультирует потенциальных заемщиков, разрабатывает индивидуальные программы с господдержкой, заключает договоры с банками Реутова, выдающими займ, выкупает у банков жилищные кредиты за счет государственных средств. В отличие от банков АИЖК не ориентируется на наиболее обеспеченных заемщиков, а наоборот, стремится сделать кредит более доступным. Ипотека АИЖК с господдержкой отличается широким выбором программ, невысокими процентными ставками, возможностью досрочного погашения.

К основным минусам ипотеки АИЖК можно отнести необходимость сбора большого количества документов и длительный срок рассмотрения заявки (одобрение проходит в два этапа – в самом агентстве и непосредственно в банке-кредиторе).

На портале Выберу.ру представлена программа помощи ипотечным заемщикам 2021 года в Реутове. Сравнив условия разных банков, вы можете выбрать для себя наиболее подходящий вариант.

Вопросы и ответы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Почему банк может отказать в ипотеке и что делатьКак получить ипотекуГде оформить ипотеку

Как оформить ипотеку?Специальные программы в ипотекеАгентство по ипотечному жилищному кредитованию АИЖК

Социальная ипотека

Выберите ипотеку

Кредит на строительство частного дома На квартиру в Реутове Кредит под залог имущества

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотека для многодетных семей

Кредитование по двум документам Коммерческая в Реутове

Что такое ипотечный фонд?

Основная задача фонда ипотечного кредитования – оказать помощь частному лицу в приобретении либо постройке собственного жилья. При этом часто клиентов фондов называют инвесторами – т.е. они по факту инвестируют в собственную недвижимость. Но клиентов следует отличать от инвесторов – бизнес-ангелов, которые вкладывают личные средства в фонд без цели покупки недвижимости.

Ипотечный фонд не просто помогает найти (или построить) подходящее жилье, но и берет на себя полностью всю работу по оформлению документации и сопровождению сделки.

Первые ипотечные фонды возникли в нашей стране в 2000-х годах. Одна из первых и существующих ныне – некоммерческая организация «Фонд развития ЖКХ» в Вологде. В 2005 году возник свой ИЖФ в Москве. Сейчас по России действует порядка сотни ипотечных фондов различного масштаба.

Виды ипотечных фондов и схема работы

Посмотрим теперь подробнее на российские ипотечные фонды. Широкая возможность их деятельности появилась примерно в 2011 году, но первые фонды такого рода (ЮГРА Ипотечный фонд, Городская Ипотека) были известны уже с 2005 года. Стимулом создания таких организаций стало новое законодательство, благодаря которому осуществлялось правовое регламентирование как состава, так и структуры активов фондов. Их актуальный список можно найти на сайте investfuture:

На сегодня насчитывается около 40 фондов ипотечного кредитования, причем под недвижимостью может пониматься не только жилой объект, но и земля. Как и в обычном инвестиционном фонде, здесь присутствует управляющая компания, однако ее функция носит вспомогательный характер и структуру можно считать объединением капиталов инвесторов, которые и управляют фондом. Цель здесь та же, что и в случае жилищного кооператива — приобретение жилья. Есть три главных вида ипотечных фондов:

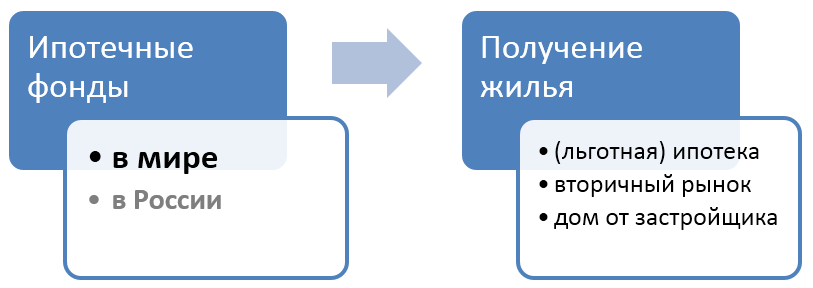

- Выдающие ипотечные кредиты. Фактически такие фонды перенимают роль банков, однако в отличие от них могут предлагать пониженную ставку и реализовывать программы по льготной ипотеке для соответствующей категории граждан (молодые семьи, военные). Квартиры при этом могут быть как новые, так и купленные на вторичном рынке;

- Кредитующие строительство жилья. Здесь фонды выдают кредиты на постройку собственной недвижимости и могут принимать участие в самом процессе строительства;

- Созданные застройщиками. Поскольку процесс строительства и последующей продажи жилья часто предполагает взаимодействие как застройщика, так и покупателя с банками, то созданный застройщиком ипотечный фонд это возможность продажи построенного им жилья напрямую, без переплаты покупателем посредникам

На практике все государственные программы финансирования из первого пункта («молодежка», военные и ученые проекты) воплощаются не спеша, тогда как ипотечные фонды участвуют в ускорении этих процессов. Помимо этого, они реализуют и проекты строительства социального жилья.

В наиболее распространенном случае фонды (их учредители) выкупают ипотечные закладные у банков и вносят собственные средства. Для банка выгода в том, что он получает быструю ликвидность — т.е. наличные деньги, которые можно использовать для нового кредитования. Для фонда выгода в том, что закладные достаются ему дешевле, чем вся сумма вместе с процентами, которую должен получить банк при погашении ипотеки.

Описанная выше схема дает возможность льготного кредитования участников ипотечного фонда. Однако благотворительности тут нет: как и в случае с банком, невозможность рассчитаться за недвижимость ведет к тому, что она вернется в собственность УК. Таким образом может возникать дополнительный доход, который делится в зависимости от доли пайщика в фонде ипотечного кредитования. Часто в фонде присутствует крупный инвестор, поскольку выкуп закладных у банка требует серьезной суммы и кооперации множества участников со средним доходом.

Схемы выплаты прибыли

В отношении распределения прибыли можно выделить три схемы:

- Первая схема обеспечивает получение дольщиками полной суммы платежей, которые поступают в соответствии с закладными

- В соответствии со второй схемой все получаемые по закладным платежам средства распределяются на две части: проценты по кредитам выплачиваются дольщикам в виде промежуточных дивидендов, а на вторую часть суммы фонд закупает новые объекты

- Третья схема предполагает полное отсутствие выплат в качестве промежуточного дохода, а все средства фонд реинвестирует в новые проекты и закладные.

На данный момент подавляющее большинство отечественных ипотечных закрытых паевых фондов применяют в своей деятельности исключительно вторую схему, хотя такой подход имеет и свои недостатки. Прежде всего это связано с риском снижения доходности, обусловленным снижением процентных ставок по ипотеке.

Преимущества ипотечных фондов

- Покупка недвижимости с меньшей переплатой

- Иногда более льготные условия при просрочке взноса, но не всегда

- Вариант прямого взаимодействия с застройщиком

- Инвесторы фонда имеют страховку от невыплат заемщика

- Развитие рынка недвижимости в целом

Недостатки ипотечных фондов

- Малая распространенность в России

- Это закрытая структура, доступная не каждому заемщику. Заявку могут рассматривать несколько месяцев

- Малый выбор доступного жилья

- Возможно ухудшение условий при смене УК или закрытии фонда

- Конкуренция со стороны жилищных кооперативов

Ипотечные и инвестиционные фонды

Поскольку при работе с недвижимостью могут преследоваться две различные цели:

1) получение физического объекта

2) получение дохода с него

то не следует путать ипотечные фонды с их аналогами в России и в мире. В России имеется довольно большое число паевых фондов недвижимости, которые ставят своей целью лишь получение дохода: либо при помощи арендных платежей, либо от перепродажи строящейся или вторичной недвижимости по более высокой цене. Порог входа на стадии формирования от сотен тысяч рублей.

Недостатком российских ПИФ является их закрытость и неликвидность: многие доступны только для квалифицированных инвесторов, деньги замораживаются на весь срок существования фонда. В мире, в частности в США, это проблема решена при помощи создании трастов недвижимости, так называемых REITs.

Эти фонды открыто торгуются на зарубежных биржах как обычные акции, причем каждый траст обычно насчитывает множество объектов разного типа — коммерческая, жилая и другие типы недвижимости. Инвестору выплачивается доход от их аренды. Однако есть и небольшое число ипотечных REITs, кредитующих покупателей недвижимости и распределяющих ипотечные выплаты.

Кроме того, помощью с получением готовой недвижимости по аналогии с ипотечными фондами в США активно занимаются кредитные учреждения, выдающие ипотечные займы до 200 тысяч $ под залог приобретаемого покупателем объекта. Таким образом приобретается более чем две трети американского жилья.

В целом такая схема похожа на российский вариант банковской ипотеки, хотя процентная ставка по кредиту может быть как фиксированной, так и плавающей (fixed- и adjustable-rate mortgage). Так как в России последних лет ставка по ипотеке падала, то более ранние заемщики с фиксированной ставкой оказались на сегодня в менее выгодном положении.

Программы АИЖК

Компания ДОМ.РФ реализует Программу помощи отдельным категориям заемщиков по ипотечному кредитованию. В нее могут вступить:

- Инвалиды или родители детей-инвалидов.

- Ветераны боевых действий.

- Родители, имеющие на иждивении от одного и более детей, в том числе и обучающиеся на дневной форме в ВУЗе и не достигшие 24 лет.

Чтобы стать участником программы АИЖК, необходимо:

- Выбрать кредитную организацию, являющуюся партнером АИЖК*.

- Уточнить у кредитора (банка) о возможности пройти реструктуризацию.

- Представьте в финансовую организацию пакет документов (паспорт, справку о доходах и другие документы по запросу.

Рефинансирование ипотеки АИЖК 2018 год

За процедурой перекредитования обращаются граждане, решившие воспользоваться ипотекой с более выгодными условиями в другом банке. АИЖК предлагает рефинансирование на следующих условиях:

- Процентная ставка варьируется в зависимости от доли соотношения займа и стоимости недвижимого объекта и составляет от 10,5% до 11,75%.

-

Лимиты выставляются в зависимости от территориальной принадлежности объекта:

- Москва и МО, Санкт-Петербург и ЛО от 500 тыс. р. до 30 млн р.;

- Прочие регионы от 500 тыс. руб. до 15 млн руб.

- Допускается изменять состав заемщиков и залогодателей.

- Страхование объекта обязательно, а заемщика – по желанию.

На портале АИЖК можно удаленно направить заявку на рефинансирование ипотечного кредита, а также предварительно рассчитать ежемесячные платежи, используя онлайн-калькулятор.

Программа помощи ипотечным заемщикам в 2018 году

После заключения договорных отношений с АИЖК гражданин может регистрироваться в личном кабинете. Для формирования веб-сервиса будут использованы, указанные в Соглашении контактные данные. Поэтому необходимо заполнять сведения достоверно, чтобы в дальнейшем не испытывать затруднений при регистрации учетной записи.

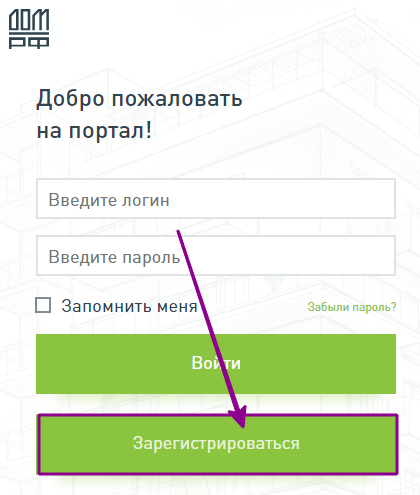

Зарегистрироваться в личном кабинете заемщика АИЖК на ahml ru

Создание веб-сервиса происходит через официальную страницу ДОМ.РФ, где необходимо под формой входа в личный кабинет перейти по кнопке “Зарегистрироваться”.

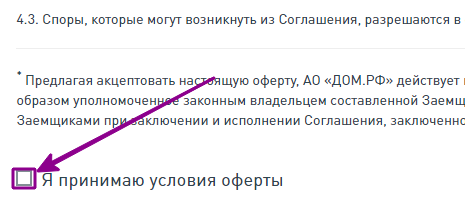

На следующем этапе открывается полнотекстовое Соглашение, с которым необходимо ознакомиться. В нем содержатся основные понятия, относящиеся к личному кабинету, а также информация по конфиденциальности указанных сведений, требования к регистрируемому. Внизу страницы нужно поставить галочку в знак принятия условий оферты.

После этого снизу открываются дополнительные поля, в которых нужно ввести следующую информацию о клиенте ДОМ.РФ:

- Персональные данные.

- Дата рождения.

- Номер документа (кредитного договора или займа).

- Контактная информация, указанная в соглашении с АИЖК.

После того как вы нажимаете на кнопку Отправить, система сличает введенную информацию со своей базой данных. В том случае, когда распознавание проходит успешно, на электронный ящик, указанный при заключении договора с АИЖК, поступает логин. А на мобильный телефон поступает одноразовое кодовое слово, которое потребуется сменить при первичном посещении веб-сервиса. Такие меры введены ДОМ.РФ с целью безопасности и сохранности личной информации клиента и исключения регистрации в кабинете третьих лиц.

Если вы заключили договор с АИЖК, но не прошли идентификацию на портале, то необходимо обратиться к агенту по сопровождению закладной, то есть в офис АИЖК, где заключался договор.

Возможности личного кабинета заемщика АИЖК

Граждане могут зайти в личный кабинет с помощью любого веб-обозревателя на компьютере. Рекомендуется устанавливать последние обновления браузеров для корректной работы официального сайта АИЖК. По сути, сервис представляет собой интернет-банкинг для управления ипотечными договорами. При входе Вы увидите меню навигации:

- Кредиты.

- Договоры страхования.

- Обращения.

- Сообщения.

- Профиль.

Страница “Кредиты” является ключевой в личном кабинете заемщика. Именно в этом разделе сосредоточены наиболее востребованные функции. Например, Вы можете:

- Узнать реквизиты для оплаты.

- Подать заявление на досрочное погашение.

- Сформировать квитанцию для внесения планового платежа.

- Пересчитать график платежей при досрочном погашении.

- Заказать справку в Пенсионный Фонд или Налоговую.

- Получить информацию о предстоящих платежах и остатке на счете.

- Ознакомиться с графиком платежей.

- Просмотреть историю погашений по ипотечному договору.

Страница «Договоры страхования» в личном кабинете содержит информацию о Ваших договорах и графике страховых взносов. Вкладка “Обращения” — это направленные Вами обращения в АИЖК, а “Сообщения” — ответы от специалистов, направленные Вам. В меню “Профиль” можно настроить личный кабинет: изменить контактные данные, поменять пароль для входа, включить или отключить уведомления.

Как проверить остаток средств на счете?

Обычная длительного межбанковского перевода — 1-3 рабочих дня. Из-за этого в личном кабинете информация о внесенном платеже может появиться только на четвертый рабочий день после оплаты ипотеки. Это следует учитывать при просмотре информации. Чтобы узнать остаток средств на своем счете, перейдите в “Кредиты” — на странице будет отображаться информация о текущем состоянии счета и дате ближайшего платежа.

Как узнать дату и сумму ближайшего платежа по ипотеке?

Необходимо войти в личный кабинет и перейти к обзору “Кредиты”. Общую информацию Вы увидите на основной странице. При нажатии на сумму предстоящего платежа Вы перейдите к детализации.

Как просмотреть и распечатать график платежей в ЛК АИЖК?

Перейдите в личном кабинете в раздел “Кредиты”-“График плановых платежей”. Там будет представлена подробная информация по обслуживанию договора займа. Чтобы распечатать документ, нажмите соответствующую кнопку в меню. В новом окне будет представлен адаптированный график и стандартное диалоговое окно для выбора параметров печати.

Вопросы и ответы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.